國內免疫診斷龍頭企業,未來發展前景可期

安圖生物憑借磁微粒發光產品的成功推廣邁向多產品線佈局,以流水線為契機,帶動生化試劑等其他產品銷售。公司短期受疫情沖擊銷售受到影響,但行業趨勢與公司地位都不曾變化,未來發展前景依然可期。

一.化學發光行業發展概況

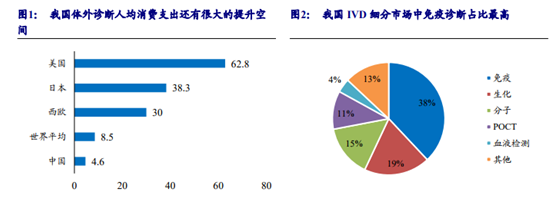

2017年我國體外診斷市場規模近500億,增長率接近20%,並且我國居民人均體外診斷消費金額僅4.6美元,相較全球平均水平8.5美元還有較大的差異,和發達國傢歐美日等相比更是還有十倍的差距。未來隨著人口老齡化和技術進步推動滲透率的提升,未來體外診斷千億市場可期。而免疫診斷是我國體外診斷中占比最高的細分領域,2017年市場規模近 200億,增速超20%,其中占據免疫診斷市場近一半市場份額的羅氏2017年在中國區的業務增速為21%。同時,免疫診斷的技術相對統一,尤其是高端免疫,化學發光已基本取代酶聯免疫成為免疫診斷的主導技術。技術平臺的統一,方便企業在統一技術平臺上開發出更多的產品品類,利於企業快速做大做強。行業空間大、增速快、技術平臺統一,高端免疫是孕育“中國羅氏”的最佳搖籃。

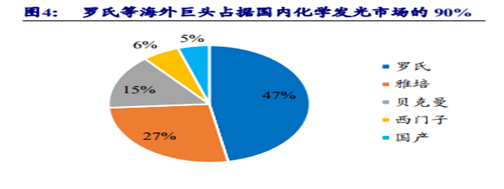

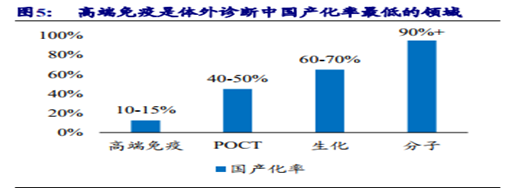

化學發光由於對反應過程的控制、載體磁微粒的大小均勻度、試劑+儀器的配套檢測等每傢廠商都各有不同,沒有統一明確的標準,因此技術比例較高。海外四大巨頭經過30多年的技術沉淀才形成瞭目前被市場普遍認可的技術標準。化學發光根據其標記物的不同可為三大類:直接化學發光免疫分析、酶促化學發光免疫分析和電化學發光免疫分析。海外四大巨頭的全自動化學發光檢測儀器和試劑分別2004-2007年先後入我國,進入後由於其靈敏度高、特異性好、自動化程度高、精密度好、準確率高等優勢,開始快速替代國內原有的酶聯免疫技術和板式發光技術。由於化學發光技 術壁壘高,疊加海外巨頭進入我國市場的先發優勢和檢測性能優勢,很快在高端免疫市場形成瞭壟斷地位。羅氏、雅培、西門子、貝克曼四大巨頭占據瞭化學發光接近90%的市場份額,相較於POCT40-50%,生化60-70%以及分子90%以上的國產化率而言,化學發光是目前體外診斷我國產化率最低的細分方向。

近年來國傢密集出臺一系列產業政策支持體外診斷行業的發展,尤其支持國產化的試劑和儀器來實現進口替代,其中全自動化學發光是重點支持方向之一。同時近年來醫保壓力漸顯,醫保控費趨嚴迫使醫療機構降低成本。國內產品相比進口有價格優勢,醫保控費政策間接提振國產需求。未來隨著分級診斷政策的繼續推進,二級和一級以及更為基層的醫療衛生結構的診斷人次增速將逐步超過三級醫院。隨著基層醫療機構診斷人次的增加,診斷設備和技術的自動化升級需求開始增加。而國內化學發光企業將憑借其性價比優勢在二級醫院及以下醫療衛生機構取得快速發展,實現進口替代的加速。

二.公司的優勢有哪些

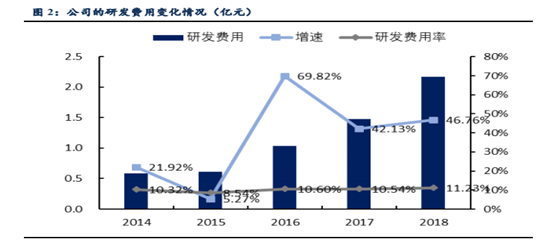

研發能力一直是公司屹立國產IVD領先地位的核心武器,公司2013年至今研發費用產期保持在10%以上的水平,顯著高於行業均值。2018年公司研發費用投入達到2.17億元,同比增長46.76%,研發費用率為11.23%。在高研發的投入的帶動下,公司在近年來推出瞭多款重要產品,包括 AutoLumo A2000Plus、Autolas A-1 系列產品、Autof MS1000 全自動質譜儀的多個檢驗儀器,同時公司研發產品線還包括瞭 A1000S、發光 POCT 等系列儀器以及配套試劑等87個在研產品。

公司擁有微生物檢測產品89項註冊證書,並取得瞭42項產品的歐盟CE認證,是國內在微生物檢測領域產品品種較多、成長較快的企業之一。 公司微生物檢測試劑收入從 2011年的4027萬元穩健增長到2015年的1億元, 2017年預計在1.4億元左右。同時公司還在逐步研發自動化的核酸診斷系統,進行 分子診斷產品的研發儲備。公司目前已擁有二級醫院及以上終端用戶4500多傢, 其中三級醫院1381傢,公司在二級醫院的滲透率已達 35.8%,三級醫院滲透率更是高達 56.1%。公司的渠道覆蓋優勢有利於公司新產品推出後的快速放量增長,目前公司已經形成瞭生化、免疫、微生物的“大檢驗”佈局,未來隨著醫院渠道的進一步拓展和分子診斷產品的推出,公司的“大檢驗”平臺作用將進一步顯現。

公司還取得瞭微生物檢測重磅新品質譜儀Autof ms1000 的註冊證,率先實現瞭同級別產品的技術突破。國內質譜儀市場儀器設備基本被海外公司壟斷,目前主要為 Bruker 、VITEK MS兩傢公司。安圖的Autof ms1000的核心指標:鑒定菌種數、報告時間、檢測準確性上均優於現有品牌,在臨床試用 過程中已得到國內權威機構北京協和醫院檢驗科、上海臨檢中心等機構的初步認可,打破瞭海外品牌的壟斷。尤其是擁有超過2000菌種數據的中國本土化微生物數據庫,優勢顯著,並且未來隨著微生物檢測越來越多,數據庫的菌種數量將會繼續增加,優勢將進一步加強。未來在政策支持國產設備進行進口替代和更具性價比優勢的背景下,微生物質譜儀將帶來公司微生物檢測業務的加速發展。

三.後市怎麼看

我們認為,公司作為國內免疫診斷的龍頭在進口替代趨勢下最為受益。其磁微粒化學發光仍處於快速增長階段,隨著國內首條流水線的發佈和落地,深度綁定客戶,將進一步擴大公司的競爭優勢,驅動下一輪的加速發展。

風險提示:

行業政策變化風險;質譜儀上市推廣效果不達預期。

相關新聞

-

13年累計虧損8萬億?中石油給出解釋,原因有三個!

不知道大傢有沒有發現,很多車主朋友其實都有一個通病,那就是舍得花幾萬甚至幾十萬去買一臺車子,但卻“不舍得”加油。隻要一聽說油價上漲的消息,很多車主就會匆忙的趕在油價調整之前去加滿油箱。所謂“買車容易養車難”,這裡的“難”,很大一部分指的就是加油。 由於很多人都在“吐槽”油價貴,漸漸地,汽油這種東西在很多人的印象裡就成瞭一種比較“昂貴”的商品,而出售汽油的加油站,自然也是非常賺錢的。至於他們的上級中石化、中石油這些大型國企,更是泡在錢罐子…

-

90後歐美嫩模蘇菲·瑪德,“野蠻式”發育,被網友稱為宅男“心頭肉”

網絡的快速發展,讓地球真正的成為一個名副其實的地球村,網絡的發達拉近瞭人與人之間的距離,當然,網絡的誕生也催生出許多著名的網紅。說起網紅這個名詞隻能局限於直播界,而女演員則是在演藝界,這幾年的網紅的勢力可是一點不比演員們低,今天咱們就來說一說這位來自美國的90後網紅超模,她因為擁有傲人的身材在網絡上深受廣大宅男們的喜愛。 網紅作為新時代發展的產物,出現在大眾視野裡也隻有短短的幾年時間,這幾年也正是網絡發展迅猛的年代,特別是4G與5G的出…

-

一個女人的獨白:“老公寵瞭我23年,我們還是離婚瞭”

文/鄭立寒 昨天深夜11點,表姐跟我打電話吐槽。 “你也是文化人,你來評評理,你姐夫做得是不是對的。” 當初表姐和姐夫結婚的時候,姐夫已經付瞭首款,房產證上隻寫瞭姐夫一個人名字,結婚後,兩個人一起還貸,這件事表姐雖然沒說什麼,但是她認為,兩個人同甘共苦值得,以後換個大房子就好瞭。 沒想到,生瞭孩子後,矛盾越來越白熱化瞭。現在鬧到離婚的邊緣。 現在,她和老公都要工作,平時沒時間照顧孩子。於是,兩人商量把孩子送去幼兒園,可是,接送又成瞭問題…

-

遠超康師傅!日本茶飲料打破瞭世界紀錄,單品銷售額賣出130億

夏天少不瞭喝飲料解渴,目前茶飲料已經成為國內市場第三大飲料品類,零售規模超過千億,僅次於包裝水和果汁。龐大的市場下,主要有康師傅、娃哈哈、農夫山泉等玩傢。2020年公佈的業績顯示,作為國內飲料領跑者的康師傅茶飲料營業收入為155.79億元。 但要知道,亞太地區的瓶裝茶飲料最早起源於日本。上世紀80年代,伊藤園公司已經在日本開發和銷售罐裝烏龍茶飲料。去年,該公司銷售額達到5041億日元(折合人民幣約329億元)。 資料顯示:株式會社伊藤園…

-

萬國覺醒南瓜藥鍋怎麼獲取?萬國覺醒南瓜藥鍋怎麼使用好

萬國覺醒南瓜藥鍋有什麼用?南瓜藥鍋是萬聖節活動中的一個裝飾皮膚,很多玩傢都不知道該如何獲取這款皮膚,也不知道它的使用方法和效果是什麼。下面就是萬國覺醒南瓜藥鍋作用及獲取方法介紹瞭,一起來看看吧! 萬國覺醒南瓜藥鍋有什麼用 南瓜藥鍋是裝飾用的,換瞭這個以後,在建造裡邊裝飾裡,買地板 樹那裡邊找到,然後裝飾上就好。 一、獲得方法 1.活動期間野外采集 野外采集資源有概率獲得南瓜盒子。 2.城內收獲 城內收取資源有概率獲得南瓜盒子。 3.擊敗…

-

劉亦菲幹爹與馮女郎離婚?曾一起現身婦產科,兩人差30難長久

近日,有媒體曝出“馮女郎”楊采鈺與劉亦菲幹爹陳金飛疑似已經離婚的消息。 該媒體貼出瞭某網友發佈的帖子,帖子中爆料稱楊采鈺已經離婚。帖子下網友們的說法也是各不相同,有網友認同發帖人的觀點,楊采鈺和陳金飛結婚又離婚瞭,也有網友表示驚訝:“她結婚瞭?” 2017年7月,楊采鈺發佈微博,宣佈與陳金飛的戀情,引起瞭網友們的激烈討論。 楊采鈺和陳金飛的年齡相差整整30歲,其實相差30歲的情侶在娛樂圈並不算什麼稀奇事,大傢議論紛紛的是陳金飛的身份。陳…

-

大齡優質剩女,為何遲遲難遇良人?一個過來人說出瞭緣由

01. 朋友莉莉在我看來各方面條件都很優秀:14年從澳洲留學回來,學歷高,工作也是沒得說,容貌姣好,除瞭身高不是很占優勢但158對於女生而言也不算太矮,傢世也不錯,性格也很好,喜歡做飯,廚藝不錯,總而言之,算得上一個優質女。 但是從14年到2020年,整整六年的時間,她相瞭差不多100次親,仍然是沒有尋覓到一個良人。莉莉是很想結婚的,88年出生的她年齡算不上太大,還自己買瞭一套房子,可是唯獨在感情上不是太順。 莉莉不是沒有談過戀愛,以她…

-

感恩圖報,危難之時中國鼎力相助,現每年提供千臺發動機回報

中國是有著上下5000年文明史的泱泱大國,骨子裡浸潤著儒傢思想的精華,向來以仁義、博愛、誠信、寬宥待人,也與很眾多國傢建立瞭友好的外交關系,甚至還收獲瞭如巴基斯坦、塞爾維亞等鐵瓷兄弟。 烏克蘭也是我們重要的合作夥伴,自1992年兩國建交以來,一直致力於構建友好合作的睦鄰關系,事實上兩國關系也正在向雙邊希望的方向友好前進。2011年簽訂戰略合作夥伴關系,兩國之間的貿易往來日益頻繁,光我國每年就從烏克蘭進口大總量商品,2019年進口貿易總額…

-

國六還有一部“耐用車”,四缸全獨懸,兩種動力可選,丐版8氣囊

對於消費者們來說,皮實耐用才是一款傢用轎車的基礎,目前市場上認可度最高的耐用車大多出自日系品牌,而這其中最具代表性的就是豐田,豐田之所以能夠在國內傢用車市場站穩腳跟,與旗下車型極為穩定的產品質量有著十分密切的關系,特別是在緊湊型轎車領域裡,豐田旗下的兩款車型幾乎都具備瞭國人喜歡的所有因素,在外觀、質量、油耗和安全性上都有著讓人眼前一亮的表現,特別是今天要說的這款車型,自從上市以來其在車主當中的滿意度一直就很高。 它就是外觀顏值比卡羅拉、…

-

【7-22早評】小跌小買、大跌大買

本文為原創,內容僅代表個人觀點,不構成買賣依據。 編輯:范老師 排版:Jeff ———- 昨日滬深兩市小幅高開,開盤後除創業板指數全天在前一個交易日平盤上方震蕩外,其餘三大指數均圍繞著前一個交易日平盤附近寬幅震蕩直至收市。截止昨日收盤上證指數報收3320.89點,上漲6.74點,漲幅0.20%,全天成交4889億;創業板指數報收2736.51點,上漲39.21點,漲幅1.45%,全天成交2008億。 …

轉載請註明出處: 國內免疫診斷龍頭企業,未來發展前景可期 - PUA台灣