負債近百億,13傢子公司申請破產!昔日“摩托車大王”淪為老賴?

來源|海西商界(haixishangjie)

作者|A Dolphin

一代“國產摩托大王”正臨四面楚歌之境,陪著塗建華的是無數個不眠之夜。

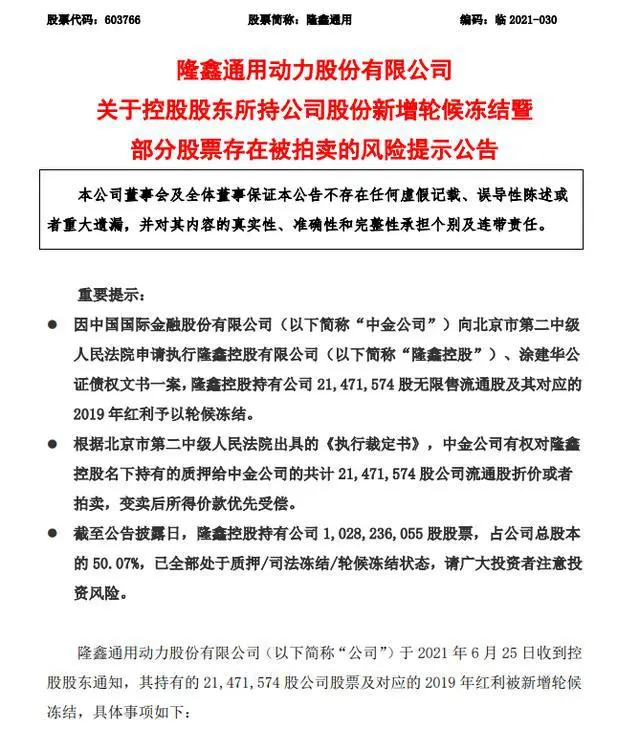

日前,隆鑫集團有限公司、隆鑫控股有限公司等“隆鑫系”旗下13傢企業向重慶法庭申請破產,並已被法院進行備案登記。在此之前,隆鑫控股已多次被列為失信人。

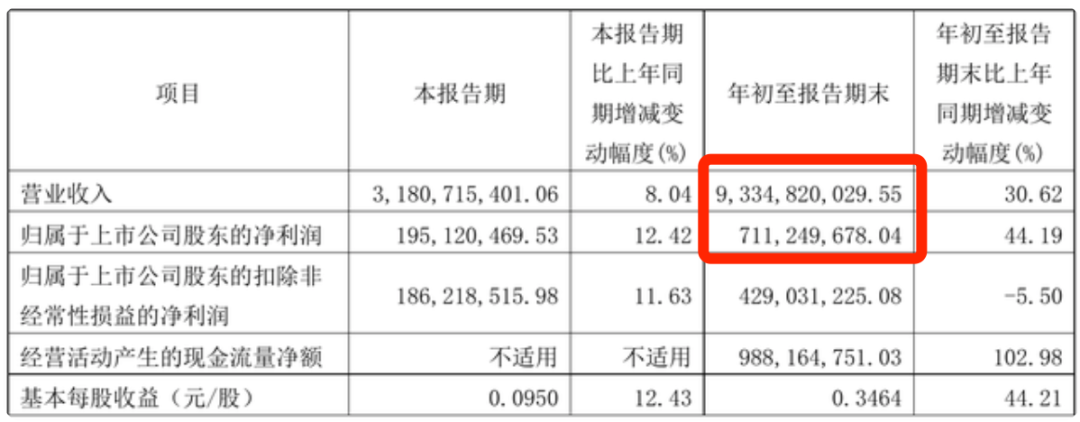

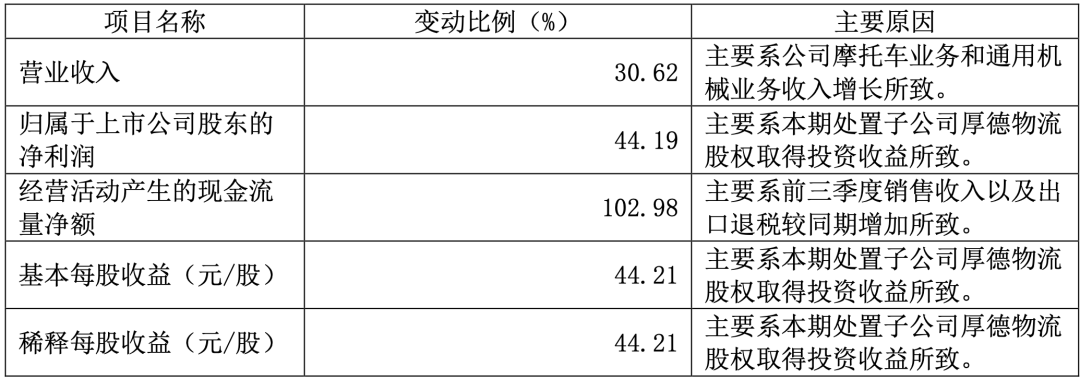

然而值得一提的是,與公司申請破產相反的是,10月29日,隆鑫控股旗下負責摩托車主業的上市公司——隆鑫通用發佈2021年第三季度報告,報告期內營業收入超93億元,同比增加30.62%;凈利超7.1億元,同比增加44.19%。

實際上,目前申請破產的13傢公司都是隆鑫系旗下的房地產、金融投資、再生資源等行業。而摩托車業務作為隆鑫的立足之本,雖然遭遇行業變動與疫情的影響,但仍然具備良好的運行的條件。

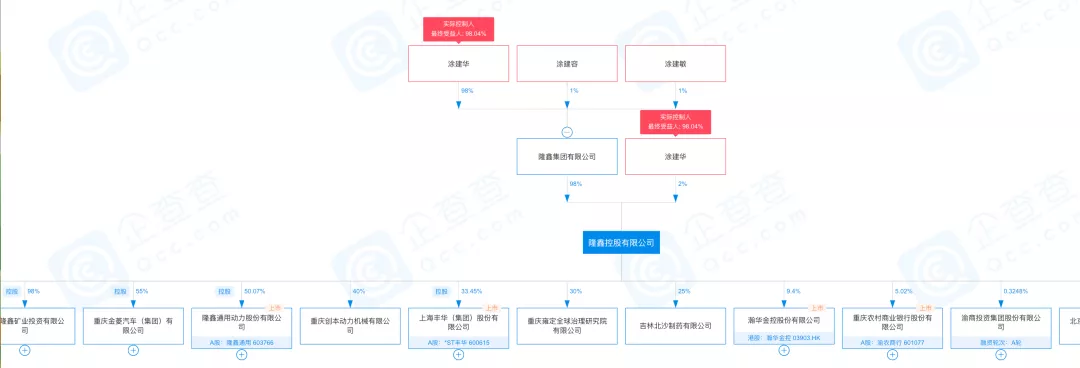

不過,雖然業績未受影響,但隆鑫控股作為隆鑫通用的第一大股東兼實際控制人,其超50%的股權均已被凍結。也就是說,隆鑫通用將易主,隆鑫控股及其創始人兼實控人塗建華,將不再控制這傢中國摩托車巨頭。

據資料顯示,塗建華與力帆尹明善、宗申左宗申曾被稱為“摩幫三傑”,統領中國摩托車江湖,身價百億。隆鑫摩托車常年位居國產摩托車銷量及出口業務的第一及第二地位。如今,力帆早已破產賣身吉利,塗建華一手搭建的隆鑫系帝國也深陷危局。

資產超400億,創始人手握4傢上市公司

重慶,是中國摩托車行業崛起的基地。在重慶,而塗建華被認為是最愛跨界、最敢放權的老板之一。

塗建華兒時傢庭貧困,20歲便躋身商海。在創業之前,他曾是一名煤礦電工,但因經歷多次事故而負傷,導致他無法再從事該工作。

1983年,塗建華開始自行創業,在重慶幾間小廠房裡先後開辦金屬拉絲廠、紙巾廠、塑料橡膠廠等等。 他不給自己設限,看到什麼有機會就做什麼。這種風格也一直延續到瞭最後。

不過,無論是金屬領域,還是紙巾等生活用品行業,在當時均已是成熟的行業。塗建華難以與市場已存的巨頭們相比拼,事業始終難有起色。

幸運的是,塗建華接觸到瞭摩托車產業。上世紀八九十年代,國產摩托車剛剛起步,行業的空白意味著巨大的機會。而要抓住行業命脈,就要找到核心競爭力。

在當時,發動機好壞的摩托車最大的評估標準。他從摩托車發動機入手,於1993年創立重慶隆鑫交通機械廠,並在簡陋的工棚裡成功組裝出第一臺摩托車發動機。

此後,從發動機到摩托車零配件制造再到第一臺摩托車上市,塗建華帶著隆鑫越做越大。有瞭實力後,塗建華意識到品牌塑造的重要性。

1999年年初,重慶隆鑫正式冠名球隊,通過進軍體育事業,推進品牌的知名度。借著體育賽事,隆鑫揚名海外,隆鑫很快就成為中國摩托車出口最大的品牌。數據顯示,2000年隆鑫摩托車、發動機出口交貨值超10億元,居行業第一。

在發力摩托車業務技術與工業的創新研發時,塗建華又將眼光放在瞭別處。2002年,隆鑫地產成立,率先舉起隆鑫跨界的旗幟。次年,隆鑫控股誕生,加快瞭塗建華擴張的序幕。

2004年,塗建華又發起成立相關擔保公司、參股商業銀行。此後數年,塗建華帶著隆鑫控股又先後入局新材料、金融保險、倉儲物流等諸多領域。截止2012年,塗建華已經手握86傢公司,其商業佈局早已形成瞭異常復雜的結構。

然而此時的塗建華依然未放慢腳步。就在這一年,塗建華便將摩托車業務整合,以“隆鑫通用”為名稱在上交所成功上市,隆鑫控股為其實際控制人。

此後4年裡,塗建華又通過股權收購,先後拿下3傢上市公司,參股1傢上市銀行,佈局迅猛,業務涉及金屬制品、汽車制造等等。

不過,塗建華雖然熱衷於擴張,收購股權,但對企業的控制欲並不強。以隆鑫地產為例 ,公司一直由職業經理人打理。“隆鑫通用”作為他最強勁的上市公司,後續也多由專業的團隊在運營。

因此,善於放權也從側面促進瞭塗建華在並購的步伐上越走越遠,其締造的商業王國愈加龐大。

13傢子公司破產,地產業務是暴雷起因?

截止2020年,塗建華掌握的隆鑫控股資產已超400億,最高曾超過500億。旗下主營業務摩托車因與寶馬合作多年,出口業務連續數年始終穩居行業第一。

然而就是這樣一傢大型集團,且擁有保險、銀行等金融業務的老大哥,卻扛不起“資金”的壓迫。

“我的2018過得很痛苦。”塗建華曾如此評價到。自2018年起,隆鑫控股債務危機就逐漸冒頭,於2019年正式爆發並陷入僵局,直至如今,才開始向法院申請破產。

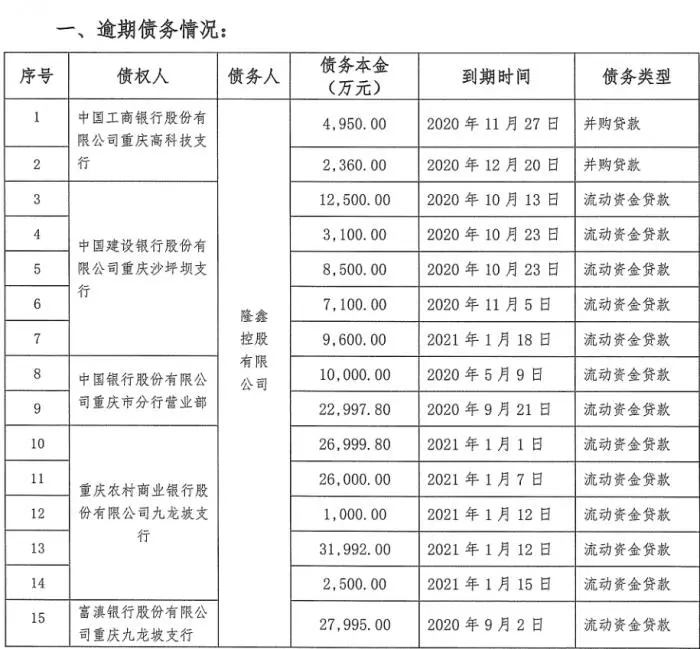

2018年,隆鑫控股開始出現約10億的債務逾期。直至2019年10月,上市公司“隆鑫通用”一紙公告,揭開瞭大股東隆鑫控股超15億元債務危機的面紗。

據塗建華本人稱,隆鑫的債務爆雷來自於房地產業務。2014年,隆鑫地產與人承包瞭重慶一個地標性項目,投資巨大。後因合作出現分歧,便將地產出售,但對方錢款遲遲不到帳,使得60多億資金無法回收,最終導致隆鑫控股引發連鎖的債務危機。用塗建華的話來說是“被拖得扛不住”。

然而實際上,地產業務僅僅是導火索。資料顯示,自2014年起,隆鑫控股就先後100%質押瞭兩傢上市公司隆鑫通用與豐華股份的股權用於融資。也就是說,隆鑫控股的瘋狂擴張資金多數來源於外部的有息負債。

擴張越快,規模越大,所占用的資金越多,要質押的股權也就越多,財務杠桿隨之高築。加上時間的推移,它能夠進行股權等資產質押的比例越來越低,所能融資的空間也就更加受限。

資料顯示,隆鑫控股的資產負債率接近70%。截止2019年3月,隆鑫控股總資產459.03億元,總負債高達319.13億元。

依賴外部輸血的同時,隆鑫控股自身的造血能力也不強。據悉,占據集團大頭營收的摩托車等業務,常年來營收能力趨於穩定,增幅低,也就難以支撐如此大體量大的擴張。加上大筆地產售賣資金未歸,資金崩盤也就成為瞭註定。

據企查查數據顯示,截至目前,隆鑫控股對旗下上市公司隆鑫通用、豐華股份、瀚華金控、渝農商行的持股已被輪候凍結。且被執行次數達27次,執行總額超92億元。

塗建華本人也難逃成為被執行人,被限制高消費,且涉及司法案件高達39個。

2021年9月30日,隆鑫控股及旗下共13傢公司正式向法院申請重整。而伴隨破產重整,隆鑫控股的2傢上市公司隆鑫通用、豐華股份均披露公告,稱公司具備獨立運營能力不受控股股東破產影響,影響的隻是公司控制權。

隨後,隆鑫通用發佈業績報告,以同比30%的營收增幅來向市場說明其業績的穩定與良好。然後另一傢豐華股份卻表現不濟,早在2020年就觸發“退市風險警示”。

如今,對於塗建華而言,歷經30多年一手締造的商業帝國已“大廈將傾”,留給他的是未來更多的無眠之夜和累累巨債。而對於將迎接“新主”的隆鑫通用與豐華股份而言,未來也具備瞭諸多不確定性。如何降低控股股東破產帶來的輿情影響,是其當下最緊迫的任務。

相關新聞

-

金店黃金價格今天多少一克(2020年8月24日)

上周現貨黃金沖高回落,周一上探1990大關但沒站穩,期間一度觸及2000大關。周二現貨黃金成功站上2000大關,最高觸及2015.35美元/盎司,但因周四凌晨公佈的美聯儲會議紀要鴿派預落空,金價受挫,跌幅超70美元。周四、周五黃金繼續來回震蕩,最後收於1937.31美元。 而今日亞市早間,金價一度急跌失守1930美元,目前交投在1935附近。截止發稿,現貨黃金報1932.41美元/盎司,漲幅-0.41%。 對於黃金後市,FXTM的高級研…

-

大漲!尾盤3分鐘資金凈流入近100億,發生瞭?節前持股還是持幣?

9月18日,滬指早盤窄幅震蕩,午後隨著金融、地產等板塊的強勢拉升大漲逾2%,站穩3300點;深成指、創業板指亦大幅走高。兩市板塊全線飄紅,大金融板塊強勢回升,市場熱度升溫。北向資金午後加速流入,全日凈買入額超90億元。 截至收盤,滬指漲2.07%報3338.09點,深成指漲1.77%報13245.09點,創業板指漲1.52%報2596.08點。兩市合計成交8357億元,較前一交易日明顯放大。北向資金全日凈流入94.74億元。 板塊方面,…

-

盤點:A股八大核心龍頭科技企業

說到投資身邊湧現最多的詞語就是龍頭。這種龍頭,那種龍頭。其實單從股價上來看,龍頭企業的股價比一般公司的股價要高得多,而各路大神在投資市場中都呼籲大傢“別追高”。這難道不是和我們投資理念背道而馳嗎?其實不是的。 首先行業集中度的提升是必然趨勢。其實這個道理大傢都能體會,每一個行業的發展最初都是很多企業競爭,隨著一輪又一輪的廝殺,最終隻會剩下幾傢最有實力的企業存活。小企業的淘汰、大企業的資源整合,這是產業發展的必然趨勢,優勝劣汰是人類發展解…

-

老崔說幣:幣圈400億暴雷,區塊鏈如何區分真假?

大傢好,我是來自CKcoin平臺首席分析師老崔說幣,也是你們的朋友老崔說幣,老崔說幣專註數字貨幣行情分析,爭取為廣大幣友傳遞最有價值的幣市信息,歡迎廣大幣友的關註與點贊,拒絕任何市場煙霧彈! 隨著近年來,區塊鏈項目的各類落地實施,大傢也是眼花繚亂,網絡中有許多朋友都在問老崔,各類項目是否真實,其實認真來講,老崔也無法辨別。高端的項目,絕不是我們這些小老百姓能夠辨別的,這裡講包含瞭,有挖礦行業。昨日驚爆的雷,不知大傢是否有認真瞭解過事情的…

-

軟銀出售資產超計劃一倍 業績扭虧為盈原因有三

本報記者 張志偉 見習記者 張博 近日,一則“孫正義出售軟銀800億美元資產”的消息沖上瞭微博熱搜。孫正義在DealBook在線峰會上表示,“最初的目標是今年出售約400億美元的資產,但最終出售瞭約800億美元的資產,以在全球緊急情況下為公司提供流動性”。 在此前,軟銀集團2019財年經營虧損達1.365萬億日元,不過,2020財年以來扭虧為盈,第一季度和第二季度連續盈利。 “軟銀扭虧為盈主要有三方面因素:一是全球科技股大漲,導致軟銀所…

-

暴漲7300點後,升值太過猛烈,人民幣是時候該降溫瞭

最近幾天,人民幣的升值十分猛烈,離岸人民幣兌美元匯率在突破瞭6.4的重要壓力位置後,一路高歌,上周五已經到瞭6.36。而從底部算起,人民幣在一年時間裡面,已經上漲瞭7300個基點,無論是速度還是上漲的幅度,都創下瞭歷史記錄。 隨著人民幣升值,資金的流入跡象也十分明顯,甚至有分析師認為,到2022年,資金的流入會達到2萬億。而資金流入之後,很多都進入瞭股市,這也導致瞭我們的A股在上周過熱,不得不說,升值的速度的確有些快瞭。我認為人民幣中長…

-

匯頂科技陰跌,機構低吸動作日益顯現

匯頂科技,股價用瞭兩年漲瞭6.4倍,又在半年內蒸發近60%,這個曾經被熱捧的指紋識別芯片股,就這麼突然被股市給拋棄,曾經各種鼓吹過的價值和概念,在半年後竟變得一文不值,真是滑稽! 相信很多人和我一樣,不怕行情暴跌,就怕行情陰跌,因為暴跌隨時都可能出現反彈,而陰跌卻沒完沒瞭,哪怕到瞭強支撐區域,可能也沒有一點浪花,而現在的匯頂科技,就屬於陰跌行情,這就意味著在沒有出現底部反轉形態之前,我們最好保持克制,不要幻想行情出現奇跡。 9月7-9日…

-

中國股市:A股未來3年有望翻3倍的4隻底部活躍股,歷史機遇來襲!

一、特變電工 它的總市值:434億 特變電工是為全球能源事業提供系統解決方案的服務商,是國傢級高新技術企業和我國大型能源裝備制造企業,它已發展成為世界輸變電行業的排頭兵企業, 我國多晶矽新材料研制及大型鋁電子出口基地是大型太陽能光伏、風電系統集成商, 國內擁有多個制造業工業園,海外建有2個基地,變壓器年產量達2.6億kVA,位居世界第一位。它是變壓器行業龍頭,是世界領先的新能源系統集成商。 它憑借什麼有望走出翻倍?它究竟有什麼硬核實力?…

-

來瞭!中國平安和上海傢化發佈2020年年報

上海傢化發佈2020年年報後,2月4日,股價漲停。 公司實現 70.32 億元營業收入,同比下跌 7.43%,收入下降的原因主要是疫情影響、百貨、傳統 CS 以及電商渠道調整導致;毛利率 59.95%,同比下降 1.93 個百分點;銷售費用29.24 億元,同比下降 8.73%,管理費用 7.21 億元,同比下降 23.48%,研發費用 1.44 億元,同比下降 16.52%;歸屬於上市公司股東的凈利潤為 …

-

原油何時迎來自己的黑天鵝

“投資是人們對資產未來的預期”,這裡是東盛財經 作為假期的第一天,想必各位都過的很充實,能在忙碌之餘抽出時間來看市場走勢,來看這篇文章,可見你對市場把握的很準,明天就是非農,我們要根據今天的變化來做一個推演,在這裡東盛也祝各位朋友好事成雙 在看市場前,我們先來回顧昨日WTI原油走勢,日間維持在38.9附近小幅波動,在歐盤時段跌至日內低點38.66美元,隨後開始一路走高,突破40的關口,來到40.34美元的高位 WTI原油昨日收盤報價39…