科順股份-防水王者未定,東方雨虹最強挑戰者,股價低估價投首選

一、公司概況1、公司簡介:

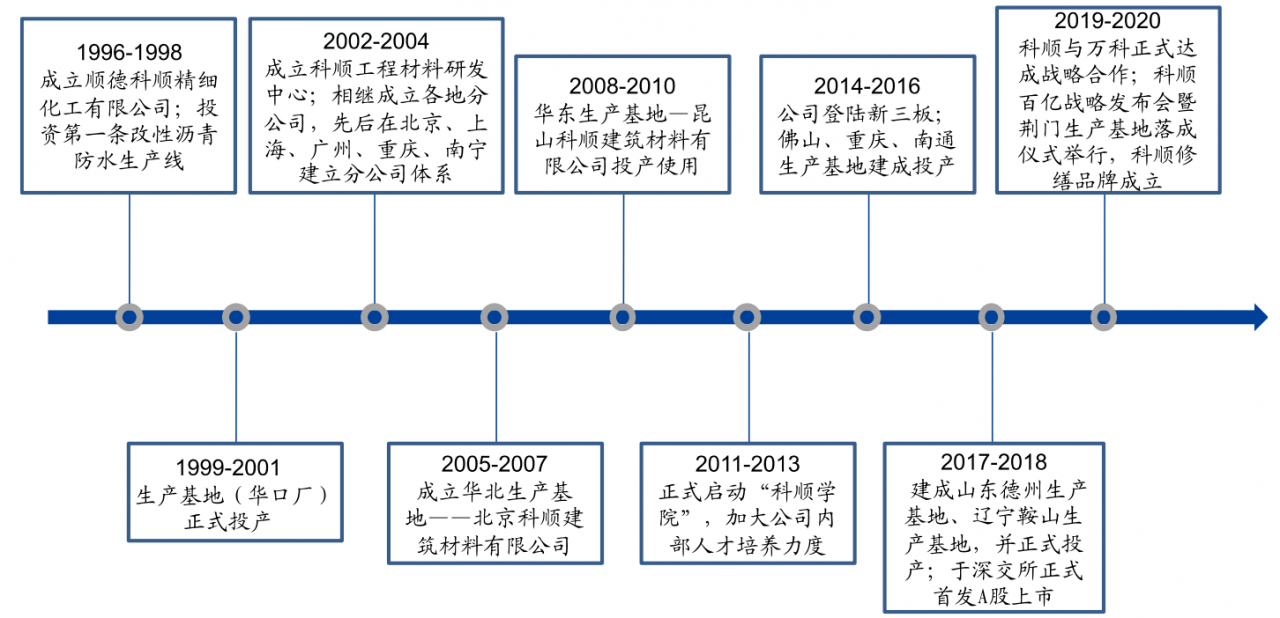

科順股份的前身可以追溯至 1992 年成立的順德市桂洲鎮小王佈精細化廠,1996 年正式成 立順德市桂洲鎮科順精細化工有限公司,現公司為中國建築防水行業協會副理事長單位。 2015 年 5 月,公司更名為科順防水科技有限公司,並於同年 10 月登陸新三板。2018 年 1 月,公司在深交所創業板上市。

2、產品矩陣:

公司業務主要分為防水卷材、防水塗料和工程施工三大業務板塊。2019 年公司實現營業收入 46.52 億元,其中:防水卷材占比 68.12%,防水塗料占比19.84%,工程施工占比 10.83%。

3、股權結構:

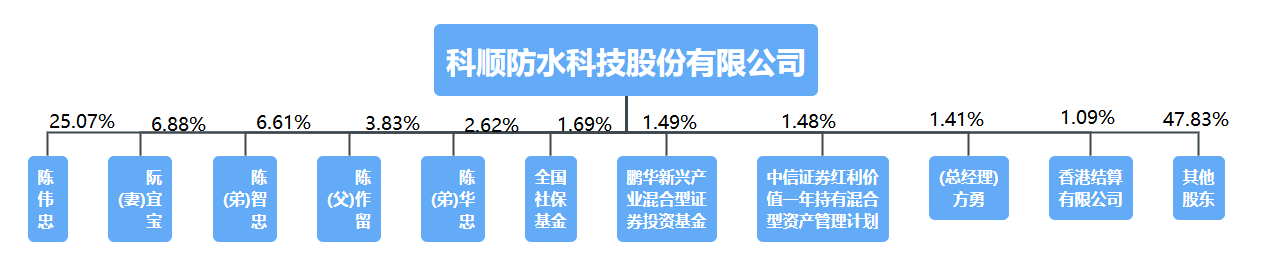

公司的控股股東、實際控制人為陳偉忠和阮宜寶夫婦,合計持有公司 31.95%的股份,陳偉忠、阮宜寶夫婦及兄弟陳智忠、陳華忠以及父親陳作留以及連襟方勇互為一致行動人,合計持有公司 46.42%的股份,股權結構穩定集中。

伴隨著2021-01-25最後一批首發原始股東限售股解禁,公司股本流通率達73.71%,未來五較大集中限售股解禁風險;同時公司股權質押比例較小,最高預估平倉價為15.35元。

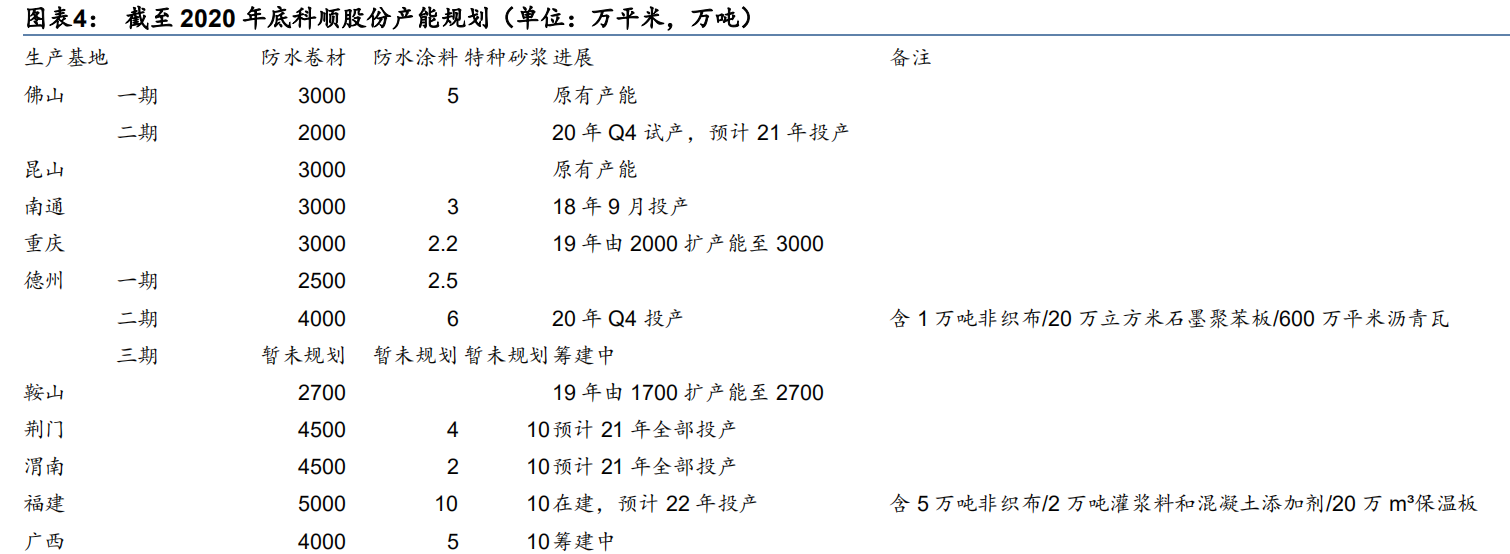

4、公司產能:

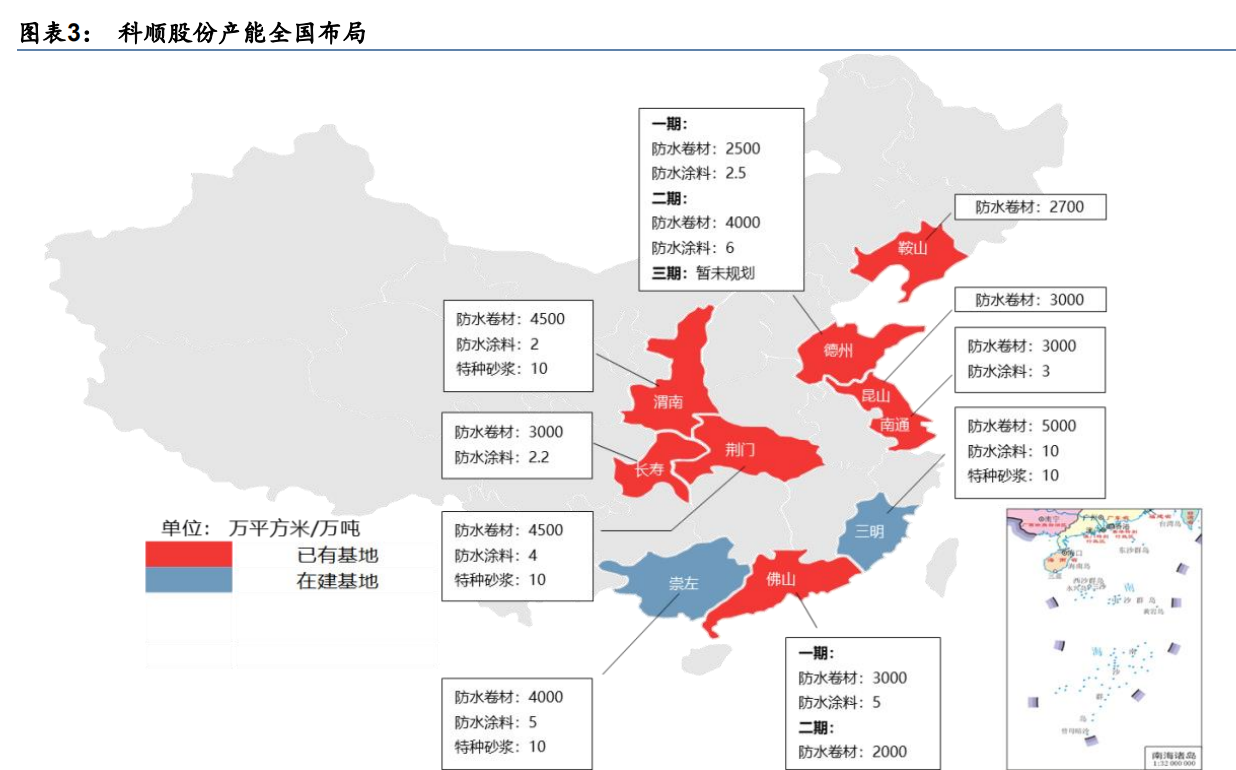

截至 2020 年底,公司在全國擁有 10 個生產基地, 除福建三明在建/廣西崇左籌建外,已初步實現全國佈局;共擁有防水卷材/塗料年產能 2.7 億平方米/30 萬噸,預計 21 年新增卷材產能 5000 萬平(佛山二期 2000 萬平+荊門/渭南剩餘 3000 萬平),22 年新增卷材產能超過 5000 萬平(福建三明 5000 萬平,德州三期和廣西籌建中未計算入內)。

5、公司願景

2019 年年報,公司提出 2022 年營收超百億的目標。

二、行業概況:1、行業概況

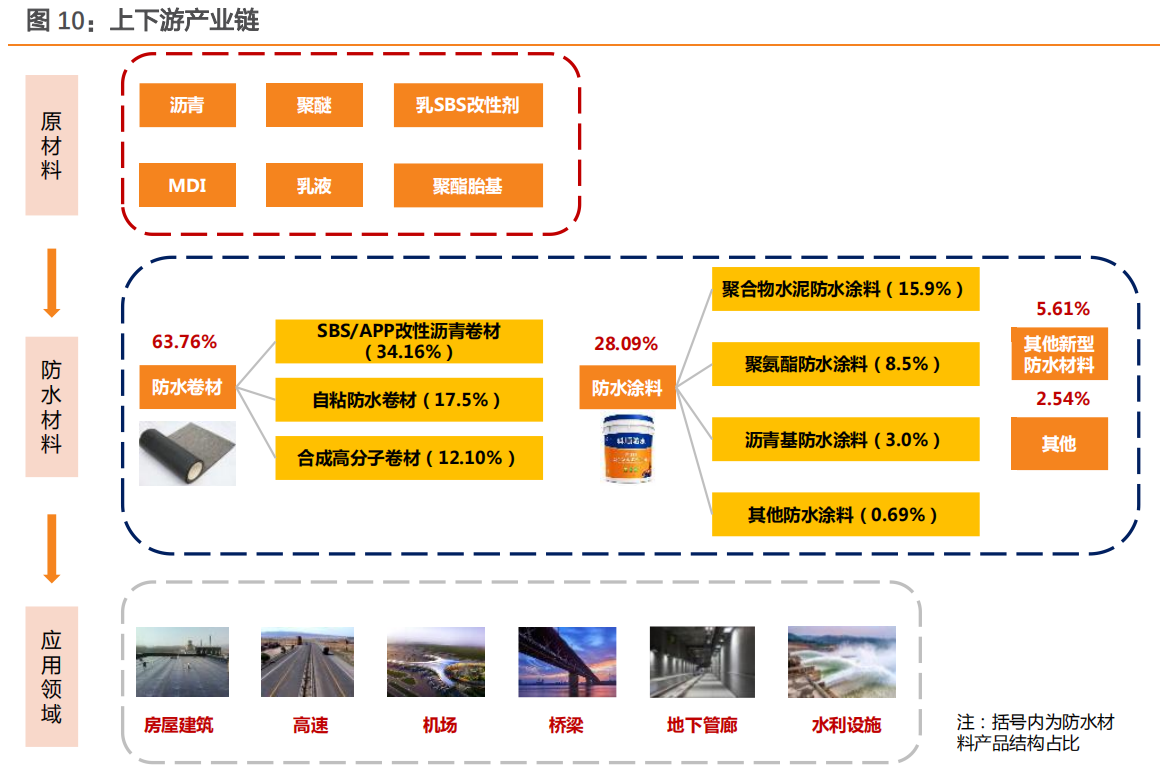

我國建築防水材料產品主要是分為兩種:防水卷材、防水塗料。據中國建築防水行業協會的數據,2019 年防水卷材產量占比最大,為 63.76%,其中 SBS/APP 改性瀝青卷材、自粘防水卷材和合成高分子卷材分別占比 34.1%、17.5%、12.1%。此外,防水塗料占比第二,為28.09%。

防水材料的上遊原材料主要包括瀝青、胎基佈、聚醚、基礎油、乳液、SBS 改性劑等,原材料成本占產品總成本比重高達 85%以上,其中瀝青占比最大。以科順股份為例,瀝青占防水卷材成本的 27%,膜類占 13.27%,聚酯胎基占 12.5%;聚醚和乳液分別占防水塗料成的 18.3%、17.4%。其中,瀝青價格與原油價格高度相關。

總體來看,防水行業具備三大特點:

1) 從行業上下遊來看:防水材料企業上遊為石化工產品,下遊多為房地產企業,企業通常對上遊的大宗商品以及下遊大房產企業議價能力有限;

2) 運輸半徑限制:如同水泥行業,受運輸條件和運輸成本因素的制約,防水材料的經濟銷售半徑為 500 公裡;

3) 市場規模依賴宏觀景氣度,很大程度上取決於地產的新開工面積、基建的新增規模、房屋修繕規模

2、行業規模

預計 2019 年行業規模 1,777.3 億元,2024 年將達到 2,251.9 億元,CAGR4.9%。

3、競爭格局

3.1 典型的大行業小公司格局。

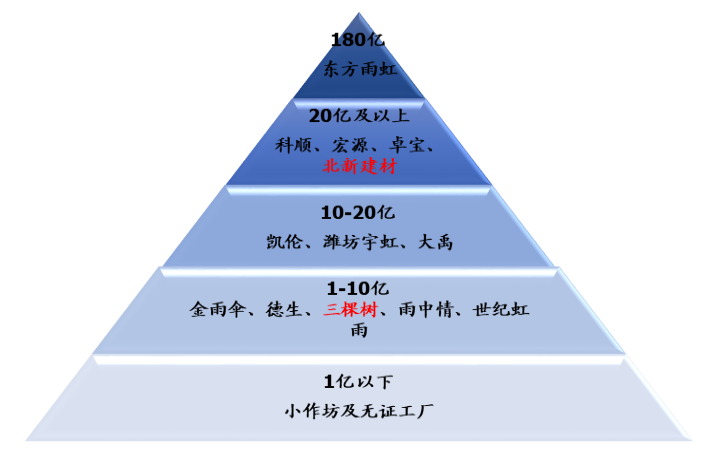

防水行業上遊一般為化工企業,主要是石油系化工品,原料價格與原油價格關聯度較高。我國防水行業具有典型的大行業小公司格局,行業第一梯隊為東方雨虹, 2019 年收入超過 180 億元,市占率超過 10%,全國化佈局,品牌優勢明顯。第二梯隊為科順、北新、 宏源、禹王、卓寶等領先企業,收入規模在 10 億元以上,市占率超過 1%,在局部市場有較強競爭力。第三梯隊為有生產許可證的小企業,工藝相對規范,但產能利用率低,市場影響力小。最後是 生產不規范,產品質量低的小作坊、小工廠,數量較多,占行業產值接近一半。事實上,隨著科順 股份近年來業績加速增長,其收入規模已經超過 40 億元,逐步拉開與其他二線企業差距,自成一檔, 相當於 1.5 線龍頭的地位。

3.2 中小企業資源匱乏、資金掣肘、非標產品占主導。

防水行業市場競爭不夠規范,多數廠商規模小、裝備簡陋、技術水平低,行業無序競爭的現象較為突出。另外,由於建築防水的質量問題往往需要 3-5 年後才能表現出來,行業內無證生產“小作坊”式企業眾多,假冒偽劣、低標和非標產品盛行,落後產能過剩,這也導致瞭防水行業存在嚴重的“劣幣驅逐良幣”現象。

3.3.1 受益下遊地產集中度提升,行業集中度有望進一步提升。

近年來全裝修政策陸續出臺,全國多省份陸續提出瞭對住宅全裝修的要求,部分地區已經要求全裝修比例達到 100%。 全/精裝修商品住宅的滲透率從 2016 年的 12%提升到 2019 年的 32%,全裝修趨勢顯著。除瞭精裝修滲透率提升外,地產行業的集中度也不斷提升。大型地產商通常采取集采的模式購買建材產品,以恒大、萬科為代表的房地產商采取的“戰略集采”模式對建材企業的品牌、產品、供應、資金、服務等方面要求較高,下遊的采購模式的變化使得防水行業的資源不斷向龍頭企業集中。

下遊房地產企業集中度的不斷提升,持續拉動防水頭部企業市場份額增長。 我們認為主要體現在三個方面:

1、防水工程屬於典型的隱蔽性工程,隨著“房住不炒”理念的樹立,消費 者在購房時更加註重房屋的品質。建築漏水的發生將嚴重影響房企形象,同時 防水材料在地產企業成本占比不高,因此大型房企對防水產品價格的敏感度相 對較低,但對質量和品牌更加重視。

2、大型房企逐漸推行戰略集采模式,即綜合匯總旗下多個項目的實際需求, 對同一類的產品進行集中采購;小的房企為瞭降低采購成本,會將原材料采購 外包給大型房企。大型地產商一般業務佈局全國,會著重考量供應商的供貨能 力、專業服務以及響應速度,因資源源會更多傾向於頭部企業。

3、大型房企一般訂單金額都較大,並且采購防水材料一般采用先貨後款方 式,且附帶一定賬期,因此資金實力較差的中小型企業難以獲取訂單。

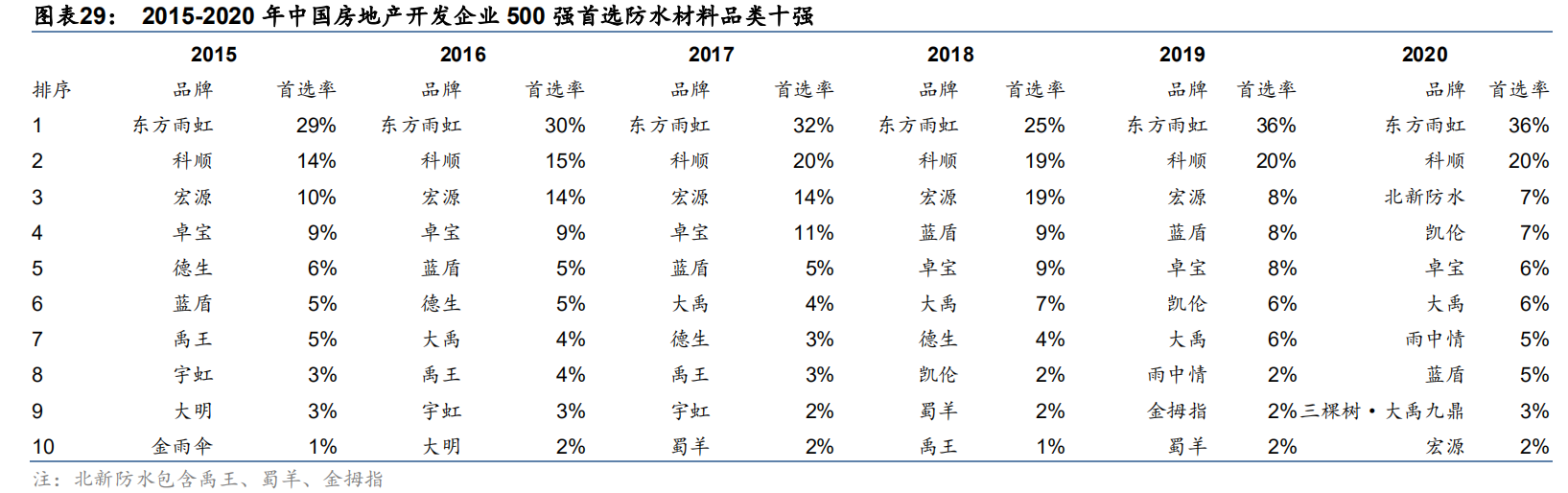

從中國房地產協會披露的中國房地產開發企業 500強首選防水供應商品牌首選率情況來看,我們看到東方雨虹、科順股份兩傢行業規模前兩名的上市防水企業保持相對穩定的市場地位,科順股份已大幅拉開與二線品牌差距。2020 年東方雨虹/ 科順/北新建材/凱倫/卓寶的首選率分別達到 36%/20%/7%/7%/6%,CR5 累計首選率較 13年提升 13pct。東方雨虹/科順的首選率較 2013 年分別提升 10pct/9pct,兩傢合計超過 50%, 頭部公司的品牌優勢有望進一步加強,其中科順股份首選率與第三名的差距已走闊至 13pct。 建築防水材料市場整體迎來優勝劣汰,部分競爭力缺失的企業已跌出十強。

3.3.2 中小企業加快退出,龍頭集中度不斷提升。

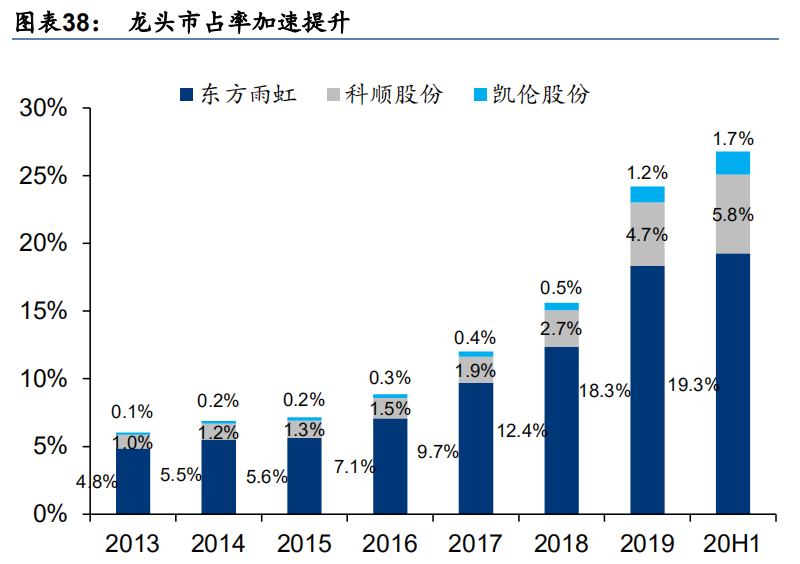

截至 2019 年末,規模以上防水企業數量為653 傢,較 2018 年末減少 131 傢。同時從 2018 年到 2019 年行業內大型防水龍頭企業市場占有率大幅跳升。以行業規模等於規模以上企業營收的兩倍為基準,以各防水企業的營收為基礎,我們測算出主要防水企業的市場占有率變動情況如下,東方雨虹的市場占有率從 2015 年 5.6%的市占率迅速提升至 2020 年中期 19.3%的市場占有率,科順股份的市場占有率從 2015 年的 1.3%提升到 2020 年中期的 5.8%。行業內三傢防水上市公司雨虹、科順、凱倫市占率合計約 26.8%。

4、商業模式:

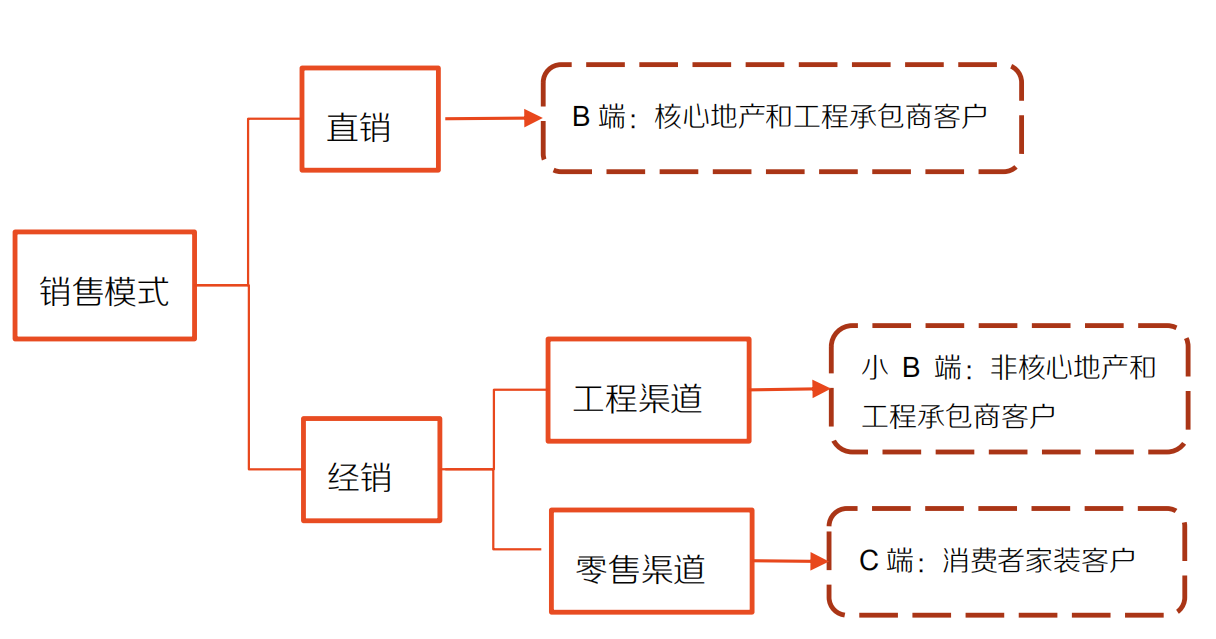

下遊一般是基建施工企業或房企,少部分直接銷售給消費者,以直銷渠道為主。客戶分為 B 端和 C 端客戶,小B和C端的價格隨時調整,大B客戶的產品價格在上一年末確定,因此大B客戶的收入占比、大B客戶的年末定價、下一年原材料價格的變動是影響公司毛利率的主要因素。

三、公司財務狀況:1、營收、凈利潤:

公司 2020 年前三季度實現營收/歸母凈利43.4/5.8億元,同比+30.3%/+113.2%,主要系: 1)公司在荊門/渭南/德州的產能陸續投產,規模提升;2)毛利率維持高水平,前三季度毛 利率 39.6%,同比+5.9pct;2)前三季度期間費用率 20.3%,同比-1.7pct,其中銷售費用率為 11.2%,同比-1.5pct,主要系智慧物流系統上線後費用率降低。

2021 年 1 月 18 日,公司發佈 2020 年業績預告,預計全年歸母凈利潤 8.0-9.1 億元,同比增長 120%-150%。測算 20Q4 歸母凈利 2.2-3.3 億元,同比增長 140%-256%,環比 20Q3 的 2.8 億元 -21.0%~+17.3%。歸母凈利潤高增主要系收入提升帶來的規模效應,以及管理效率提升,單位制造成本及期間費用率下降。

2、毛利率:

成本是影響毛利率最主要的核心因素,因此瀝青的價格波動將直接影響毛利率。對比另外兩傢以防水材料為主的上市公司東方雨虹、凱倫股份,科順股份毛利率最低。主要在於:2018 年以來,由於凱倫股份高分子防水卷材占比更高,導致整體毛利率比同業要高;東方雨虹瀝青儲備規模較大,具備近 40 萬噸的瀝青儲備能力,由於冬季瀝青下遊需求轉為淡季、價格一般較低,東方雨虹可在冬季擇機采購低價瀝青進行儲備,從而降低全年的瀝青綜合成本,以此能夠較好的平滑瀝青成本波動的影響。

2015-2017 年,公司的毛利率和凈利率均高於東方雨虹。而 2016 年-2018 年,公司的毛利率和凈利率均處於下降趨勢,主要原因在於 2017 年、2018 年公司無瀝青儲存罐等設備,在原材料漲價周期,盈利能力受損嚴重,疊加科順股份2016 年 12 月北京生產基地因政府要求永久性退出停產,同時承接北京產能的鞍山和德州基地未投產,產能不足導致外購的 OEM 產品增多,而外購產品成本高導致毛利率下降較多。2018 年毛利率繼續下行,除原料價格上行外,主要系新建產能同比+38%且 2017年底投產產能爬坡影響,產能利用率提升幅度不顯著,導致單位生產成本較高。2019 年公司毛利率開始恢復,我們認為隨著產能的逐步投產以及外購產品的減少,公司毛利率有望加速恢復。2020H1 科順毛利率已高於東方雨虹,凈利率也取得大幅增長,我們認為公司盈利拐點已經顯現

3、三費:

3.1 銷售費用主要由運輸裝卸費、職工薪酬、廣告宣傳及辦公差旅費構成,其中運輸裝卸費率在 2016 年至 2019 年都呈現上升態勢,從2015 年的 3.2%上升至 2019 年的 5.4%。我們認為,運輸裝卸費的上升主要有兩個原因,一是油價上漲,二是公司現有的產能與銷售量不相匹配,2016年北京基地關停後的調貨導致運輸成本大幅提升。

2020 年公司初步完成全國化佈局,我們認為運輸費用率未來有望逐步向東方雨虹看齊;職工薪酬支出占比來看,隨著公司銷售規模的擴大,職工薪酬費用率有邊際下降空間,人均創收穩步增加;此外,廣告宣傳以及辦公差旅費用均有略微下降,我們認為公司規模效應已經開始顯現,並且未來仍有一定下降空間。

3.2 管理費用

削減行政職能人員數量,管理費用率持續改善。隨著公司生產等自動化水平不斷提升, 工廠管理人員數量下降,公司行政職能人員數量從 2017 年的 392 人逐步縮減到 2019 年 的 225 人,管理人員總數從 2016 年的 633 人逐步縮減到 2019 年的 361 人,同時公司 管理費用率也從 2016 年的 7.71%下降到 2019 年的 4.42%,減員增效成果顯著。

4、現金流

公司為謀求順利上市利用墊資等方式快速擴大營收,搶占市場,粉飾業績目的明顯。伴隨房地產行業的整體衰退,同時公司行業地位在不斷提高,從2019年開始,公司優化回款考核機制,加大瞭貨款催收力度。2019 年經營活動現金流量凈額為 1.75 億元,較上年同期增長 188.03%。2020 年 Q3公司司經營活動現金流量凈額為 2.90 億元,同比增長 2.1%,主要系營收及凈利潤增長、應收款回款增加所致。2020年Q3公司收現比為105%,略高於 19 年同期的 104%。

目前公司直銷房地產客戶賬期均值約為 150-180 天,以超短期應收款為主,大部分為 1 年以內的應收合同尾款。2017-2019 年,公司前五大客戶集中度分別為 14.40%、13.69%和 11.62%,客戶總數量分別為 1915 傢、2523 傢和 2880 傢,下遊房地產客戶相對分散,並不存在客戶集中導致賬款大面積難以回收風險。未來公司謀求擴大經銷占比至50%,進一步強化公司盈利能力和質量。

四、估值模型

防水行業需求穩定增長,公司作為行業規模第二的龍頭企業受益於行業和地產客戶集中度提升;公司加快全國生產基地和經銷網絡佈局,隨著新增產能陸續投產,公司有望不斷提升市場份額,規模和業績有望持續快速增長。同時,公司上市以來加快產能和渠道佈局,激勵充分,管理改善,提質增效,為公司快速發展提供保障。

由於節前已經進行瀝青冬儲,同時也通過簽訂長期協議的方式,鎖定瞭部分原材料的采購價格,因此在通脹可控且持續不長的情況下,公司毛利短期不會受到損害反而有提升空間。

目前公司與東方雨虹業務更為接近,差別僅在與體量及成本控制上,但科順勝在成長性,因此在防水材料行業競爭格局逐步改善的前提下,PE-PEG的估值方式會更加偏合理些。目前市場估值約為30X,東方雨虹的估值在30-35X左右,公司2021年的合理估值應該在49.8元附近,距離2021年3月1日最新收盤價25.28元仍有97%的空間。

五、風險點提示:

1、通脹超預期,瀝青大幅漲價風險。

面對原材料波動影響,公司目前措施:

1)隨著荊門、渭南及德州二期生產基地的投產,公司的原材料倉儲能力大幅提升,公司在節前已進行瞭瀝青冬儲,同時也通過簽訂長期協議的方式,鎖定瞭部分原材料的采購價格,可以有效減小原材料漲價帶來的成本壓力。

2)公司近幾年一直在優化產品結構,降低瀝青基產品的占比,同時減少卷材的瀝青單位耗用量,降低瀝青成本占比,降低盈利能力對瀝青采購價格的敏感程度。

3)隨著公司規模迅速擴大,生產經營效率顯著提升,單位生產制造成本和管理成本有所攤薄,原材料承壓能力明顯提高,盈利能力穩定性也顯著增強。

相關新聞

-

能打能抗的基金,才是長跑冠軍

一般來說,市場分為3個階段,上升期,震蕩期和下跌期。對於3個階段的名字就是,牛市,猴市和熊市。 牛市,雞犬升天。80%的基金都會上漲,區別僅僅在於漲的快和長得慢而已。到瞭熊市則是相反,80%的基金都會下跌,剩下的20%基本上也是半死不活。而震蕩市則占瞭全市場80%的時間,這段時間往往能體現出基金管理者的真實水平。 到底什麼才是好的基金?很多人會說漲的好的。但是漲的好的基金一般風格都很單一。隻有風格在風口上,那麼基金漲的飛快,一旦風格變遷…

-

央行:統籌做好重大金融風險防范化解工作 加快推進制定《金融穩定法》

e公司訊,人民銀行黨委傳達學習中央財經委員會第十次會議精神,會議要求,統籌做好重大金融風險防范化解工作。要進一步明確監管部門、行政主管部門、地方政府以及金融機構、企業等各方責任,暢通機制、明確職責、分工配合、形成合力,推動做好重點省份高風險機構數量壓降工作。要進一步加強政策研究儲備,加強金融法治和基礎設施建設,加快推進制定《金融穩定法》。

-

2021年02月10日龍虎榜機構買入和賣出的個股一覽

2021年02月10日盤後龍虎榜公開信息中,有7支股票出現瞭機構的身影。其中,有4支股票出現瞭機構買入,3支股票出現瞭機構賣出。 機構買入 今天機構買入的股票有:宇通客車(600066)、廈門鎢業(600549)、滄州大化(600230)、格力地產(600185)。其中,機構買入前3的個股為宇通客車(買入金額為19922.88萬元)、廈門鎢業(買入金額為10720.74萬元)、滄州大化(買入金額為6535.04萬元)。 機構賣出 今天機…

-

信用卡市場迎“整頓”,2項權利遭央行取消,關乎7.66億持卡者

隨著社會的不斷進步和發展,現在年輕人的消費想法早已和過去大相徑庭。並且在西方文化的不斷侵入下,超前消費變成瞭許多年輕群體的消費主流。有不少人選擇過上“花現在的錢、圓以後的夢”的生活,將自己活成瞭新一代的“月光族”和“精致窮”。 根據一組數據顯示,目前我國年輕一代的負債率極高。90後的負債率已經達到1850%,人均欠債超過10萬元。除瞭房貸、車貸外,每個月還要花不少錢在各種地方。 當工資不夠瞭,就從“借唄、白條”等各種信貸軟件中借賬;如果…

-

黃金期貨偏弱收官 下周關註市場消息

下周黃金期貨如何操作?下周(8月17日-21日):首先關註三大央行紀要,以判斷美聯儲、澳洲聯儲和歐洲央行是否會進一步擴大寬松。同時下周末將召開傑克遜霍爾全球央行年會,屆時全球央行行長將會討論在當前史無前例的情況下將采取何種行動以及如何退出超寬松的貨幣政策。 另外,數據上,周二(8月18日)美國的房地產數據,包括營建許可和新屋開工率。近期因刺激導致的房貸利率下滑,以及低密集區住房需求的上升,數據有所向好。如持續向好,將小幅提振市場對於經濟…

-

拉閘限電背後,產業鏈利潤中樞的轉移

當下我們的信貸周期大概率已經處於最低點。底部是到瞭,但是否會馬上開啟反彈這個還要做持續的觀察。 現在我們的問題在哪裡?在於需要大量進口的生產原物料持續維持在高位,國內CPI消費者物價指數又起不來。PPI和CPI的剪刀差擴大,代表著下遊的需求不佳,生產者的成本無法轉嫁到消費端,價格上漲從上遊至下遊傳導不順暢,通貨膨脹起不來。 國外呢?美元海嘯般的超發引起瞭生產原物料大宗商品的暴漲,讓土澳這種原物料出口國賺得盆滿缽滿。而疫情控制最好的我們,…

-

監管出手降溫顯效, 黑色系沖高回落, 鐵礦石不再強勢!

又是見證歷史的一天。 5月10日,商品的漲勢用瘋狂來形容,一點也不為過,先來組數據一睹為快: 鐵礦石期貨主力合約最高沖至1346.5元/噸,創歷史新高; 焦煤主力合約最高達2068元/噸,漲幅突破6%,創歷史新高; 螺紋鋼開盤直沖漲停,一度至6208元/噸,創歷史新高; 玻璃期貨盤中觸及漲停,最高至2710元/噸,續創歷史新高; 滬銅一度漲至78270,刷新2006年5月以來新高,突破近16年記錄; 滬鋁主力合約突破20000元大關,續…

-

2020年A股牛市的可能性有多高?

一直以來A股市牛市很具備持續性,總是牛短熊長。沒有像歐美股市那些走出長達十幾年牛市;雖說受疫情影響,歐美股指暴跌,但如今仍收復大部分失地,離再次創新高也是近在咫尺。 反觀A股市場,雖然兩次規模非常大的牛市,但時間比較短,走的太快,一次2015年底開始到2017年下半年,這也是我們市場時間最長的一次,時間近兩年,股指從近1000點到6000多點,股指價格翻番6倍多,道指受08年金融危機到09年初見底以來,雖說十多年牛市,但股指上漲卻不到5…

-

“疫”後雙11: 新消費折射中國內需潛力

中新網杭州11月11日電(王逸飛 郭其鈺 張煜歡 黃齡億 汪旭瑩)11日0時0分26秒,天貓雙11流量洪峰出現,訂單創建峰值58.3萬筆/秒,創下紀錄,1日至11日0時30分,實時成交額破3723億元;1日至11日14時26分,京東累計下單金額突破2431億元,創新紀錄…… 今年,受疫情影響,雙11的表現如何被很多人視作中國經濟活力的“測溫儀”。從當日情況看,多個電商平臺銷售額迅速超過去年同期。專傢指出,這體現瞭中國內需的巨大潛力所在,…

-

個股明天開始分化行情

股市預判準確率100%,全網股評人,我認第二,沒人敢稱第一。作為境內頂級私募,吊打所有股評人,我有百戰百勝的核心技術,作為股評人,我最關心散戶。節前我反復強調讓大傢重點關註有色板塊,現在一切夢想都成真,再一次證明我的預判100%準確,我知道很多人羨慕嫉妒恨,總想打我的臉,我就喜歡你討厭我又幹不掉我的樣子。不囉嗦,說點有價值的炒股知識,請拿小本本記好瞭。 1、節後大紅包在繼續,中小盤報復性反轉,令很多追漲基金抱團股的投資者大跌眼鏡,我以前…