重估雙星新材:一傢“蝶變”的新材料龍頭公司

年末收官之際,市場的風險偏好急劇降低,不少成長性相當高的績優白馬股,也被砸出好幾根陰線,令人頗為無奈。不過這也不用多慮,因為公司基本面是主人,股價則是主人牽著的小狗。小狗不管跑前跑後,總是不可能離主人太遠。

周日晚間我看公告發現,雙星新材宣佈回購股份,資金總額不低於1億元(含)且不超過2億元(含),回購價格不超過人民幣12元/股(含),未來將用於股權激勵或員工持股計劃。

最近幾天,雙星新材的股價下跌瞭20%+,投資者該何去何從?管理層是最瞭解公司的人,回購無疑釋放出瞭“價值低估”的強烈信號。

今天,我們不妨還是從基本面著手,看看這傢被市場稱為【十年“膜”一劍】的公司,未來的業績看點在哪裡,然後再來判斷股價是否被錯殺瞭。

01

“新”屬性越來越明顯

雙星新材是化工新材料細分領域高端PET 膜龍頭企業,從聚酯薄膜(常規BOPET)起傢, 2014 年和2017年通過兩次募資,進軍被國外壟斷的光學材料、可變信息材料等高端膜領域,並圍繞戰略性新興產業提煉出光學材料、新能源材料、可變信息材料、熱縮材料和節能窗膜五大業務板塊佈局,成長為“普膜+功能膜”雙龍頭。

竊以為,雙星新材的“新”屬性,體現在以下幾個方面:

首先,光學膜是光電產業鏈前段最重要的戰略材料之一,國傢也多次發文強調。此前,高檔光學基膜產品市場基本被日本東麗、美國3M、三菱、韓國SKC等公司壟斷,中國則面臨普通膜飽和、高端膜不足的結構矛盾。

近年來,雙星新材通過自主研發成功打破國外壟斷,並實現瞭國產替代,足見其研發能力。目前雙星是國內唯一一傢實現復合膜片月產量超百萬片的企業,並於2019年成為三星VD光學膜片全球唯一一傢戰略合作供應商。

其次,光伏和動力電池被視為未來最重要的新能源,亦是政策大力支持和補貼的產業,當前光伏成本降到已足以平價上網。比如大規模的海水淡化、高端鋼鐵、芯片制造、數據中心等都是耗電大戶,如果未來電價足夠低將引發能源革命,可能從根本上解放全人類的生產力。

光伏技術的環境友好的特性,更是讓各國政府都把光伏項目作為戰略重點。雙星新材研發的光伏背板基材,為賽伍、福斯特等全球龍頭企業供貨,全球市場份額超25%,顯然是具備核心競爭力的新能源材料。

此外,雙星的可變信息材料(與智能手機、平板電腦等相關)、熱縮材料(有望全面取代PVC類產品)、節能窗膜(建築玻璃貼膜空間巨大)這三個領域,以前均是被跨國公司壟斷、價格昂貴的高端膜領域。雙星經過多年研發,成瞭上述細分領域龍頭,大幅降低價格,並成功替代瞭日本東麗等巨頭,目前均是供不應求的新材料。

普通聚酯薄膜是一個偏周期性的行業,2010年前後,普膜價格大漲最高賣到4萬元/噸,吸引瞭很多企業在高位大舉擴張產能,導致瞭後面漫長的去泡沫期。

不過,當時雙星新材並沒有跟風,而是選擇瞭高附加值的光學、新能源等新材料領域進行攻關,十年“膜”一劍,終於形成瞭挑戰國際巨頭的核心競爭力,足見公司的前瞻性和戰略定力。

從公司業績構成來看,普通BOPET提供穩定增量,五大新興產業板塊增長率均在40%以上,收入結構已發生顯著變化。根據2020 年中報數據,普通BOPET利潤占比下降至29.64%,而光學材料、新能源材料、可變信息材料、熱縮材料和節能窗膜五大戰略新興業務板塊利潤占比已達70%以上,預計下半年“剪刀差”繼續擴大。

這意味著,隨著產品結構升級,雙星新材不再是主打普通BOPET的傳統化工股,悄然之間已“蝶變”為一傢新材料公司。未來隨著募投項目逐步落地,功能膜市場需求持續擴大,新材料板塊貢獻的利潤占比將進一步提升,“新”屬性將越來越明顯。

經過十年“膜”一劍,公司的業務性質變化的同時業績也持續攀升。公司預計2020 全年業績有望實現6.68-7.2億元,同比增長285%-315%。而且連續四個季度業績超預期,Q1、Q2、Q3、Q4單季業績分別為0.9、1.4、2.2和2.2-2.7億元。

竊以為,我們不能再根據刻板印象視之為周期股瞭,而是一隻新材料領域的高成長股。那麼,再按照周期股給予低估值,無疑是巨大的誤讀和錯殺。

12月14日雙星新材股價報收於8.68元,總市值100億,我們按照全年業績中樞值7億元來推算,公司的估值僅為14.28倍。對於基礎化工行業的周期股來說,這個估值算是合理;但對於新材料領域的高成長股來說,這個估值就低得過分瞭,因為這類公司的估值大多有30-50倍,雙星的低估顯而易見。

再推演一下,現在已是年末,我們把估值切換到明年去看。雙星Q4單季業績2.2-2.7億元,取其中位數2.5億元,即使不考慮新材料板塊的高成長性,假設明年4個季度均維持2.5億元,那麼全年就是10億元凈利潤,折算成明年的估值僅為10倍。是高是低,一目瞭然。

02

光學材料品質、規模雙龍頭

不論是在雪球還是股吧,關於雙星新材的討論都異常熱烈,因此我也不囉嗦,重點來聊一下公司最受關註的兩塊業務:光學材料、新能源材料。

先來看光學材料,雙星在這一領域的產品包括光學基材、光學膜片兩類。

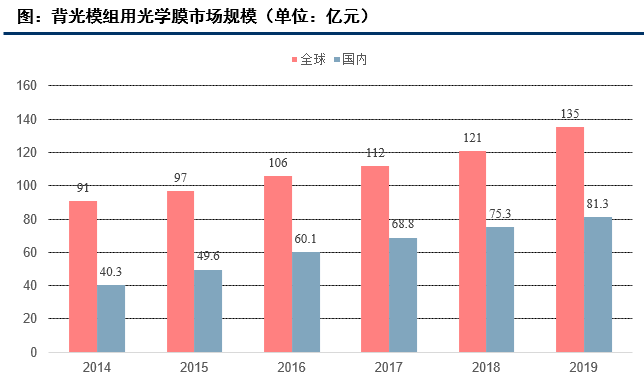

隨著進入信息社會“無屏幕,不顯示”時代,光學膜片作為平板顯示產業鏈最前端的材料,市場空間巨大。據統計,光學材料全球需求總量20億平米以上,整體價值500億元。僅平板顯示用光學膜片年需求就3億平米以上,年價值50億元。

大傢註意,光學膜片並非簡單的知識密集型行業,核心壁壘是研發經驗積累和生產工藝的持續改進(高端醫療器械也是如此),註重工匠精神,公司在該行業有25年的經驗積累,核心研發員工穩定,才能保持迭代創新,這也是後來者面臨的高門檻。

從工藝技術難度來看,光學基膜/材>復合膜>增量膜>擴散膜>反射膜,雙星實現瞭除反射膜之外的產品全覆蓋,光學膜片的性能高度依賴光學基膜,後者高度依賴進口,雙星通過自主研發成功打破國外壟斷,並實現瞭國產替代,足見其研發能力。

目前,雙星新材是國內率先實現復合膜片月產量超百萬片的企業,公司2018年開始參與三星光學膜項目調試與生產;2019年,雙星的光學膜片成為三星VD光學膜片全球唯一一傢戰略合作供應商。

成功的背後,取決於公司擁有原料生產-基材制造-光學膜片驗證一條完整的產業鏈,品質非常穩定,同時,公司產能全國最大,能夠快速滿足三星對復合膜量的需求。

如今國內生產光學膜的上市公司中,激智科技、長陽科技被認為是新材料公司,但實際上雙星新材才是規模最大,光學膜產品最豐富、最具實力。公司能成為三星戰略合作供應商,即意味著三星對雙星新材研發技術和產能的認可。(從這個角度看,激智、長陽是新材料公司,而雙星不是,是不是太令人費解?)

而這給雙星帶來的好處也很多。首先,三星復合膜需求占據全球60%市場份額,2020年雙星新材的供給量有望達30%,未來將達60%。可以理解為,成為三星的供應商,雙星能獲得最大化的市場份額,並且業績有持續性。

其次,三星的研發和產品都在最前沿,雙星與其深度合作後亦可搶占戰略高地,產品研發也能更具前瞻性;

此外,三星的背書,給公司帶來瞭很大的品牌溢價,今年主動找上去要求合作的企業有很多。

事實證明,除瞭三星之外,公司開發的光學膜片下遊客戶還包括京東方、華為、小米、冠捷、TCL、海信、長虹、創維、康佳等。通過與國際及國內大客戶的深度合作,公司光學材料在國際和國內市場的占有率將顯著增長,據統計目前占據國內市場份額達15%,下遊客戶有2/3都是世界500強。

放眼未來,市場顯示屏的需求將越來越多,三星電子今年三季報披露,三星消費電子產品的銷售額刷新瞭2017年創下的單季最高紀錄,智能手機,計算機,電視和其他設備的需求顯著增加;此外顯示屏有越來越大的趨勢,這種趨勢將對光學膜片提出更多需求。雙星新材今年上馬瞭1000萬平方的生產大尺寸膜片設備,預計明年一季度投產,就是順應這種趨勢。

光學膜片還是一個拼規模的行業,雙星目前年產1億平方米光學膜項目已經投產,2億平米光學膜二期項目在穩步推進中,公司的復合膜片在明年上半年投產後產能會提高到500萬平方米/月,增亮膜產能提高到800萬平方米/月。其它國內產商的規模遠不及雙星,其後續利潤將釋放得非常快。

雙星光學材料的另一塊是光學基材。

公司目前擁有5條光學基膜生產線,每月可生產光學基材10500噸,產量位列全球第一,全球市場占有率約20%,公司下遊客戶包括:LG、常寶、凱鑫森、錦輝、斯迪克、太湖金張、皇冠等,主要應用於顯示領域高端材料。

03

光伏爆發帶火新能源材料

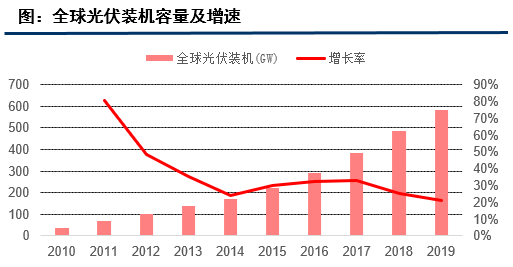

過去10年,光伏發電的成本降低瞭80%以上,大浪淘沙之後終於實現平價上網,市場視之為“能源革命”。中國光伏企業打遍國際無敵手,今年光伏的裝機量和股價更是雙雙爆發。

據國傢能源局預測,今年年底光伏發電從規模上將超過風電,成為全國第三大電源。初步預計今年光伏新增裝機可能達到35GW左右,持續8年全球第一。“十四五”期間國內年均光伏新增裝機規模在70GW左右,樂觀最大值將達到90GW。

光伏裝機需求快速增長,將帶動背板材料銷量大幅增長。在這種背景下,雙星對於光伏產業的佈局,無疑是非常有潛力的。

雙星的新能源材料產品主要為太陽能電池背板核心組件,核心材料為PET膜。2020年光伏背板PET基材需求量約為22萬噸,公司產量為6.6萬噸,占比33%,領跑同行。2020H1年實現收入2.65億元,產品毛利率20.5%。

由於下半年光伏裝機總量需求快速增長,公司通過內部增效,將月產能從6000噸提高到8000噸,滿足下遊客戶光伏企業快速增長的需求。

公司的新能源材料光伏背板基材,為賽伍、中來、明冠、福斯特、中天、回天、樂凱等企業供貨,全球市場份額超25%。雙星的大客戶中,賽伍的需求量最大,公司供給量占比達70%,同時也是福斯特、中天的主力供應商之一。

上市公司裡從事相關業務的有航天彩虹、東材科技、裕興股份、回天新材等,業務收入也因市場增長而水漲船高。從營收規模和利潤率來看,雙星大幅領先於其他上市公司。隨著未來光伏平價上網帶來的高成長,雙星的光伏材料銷量擁有極高的確定性和增長潛力。

04

多個新材料細分領域龍頭

雙星的可變信息材料板塊業務,主要包括色帶打印(TTR膜基材)及光電顯示(ITO膜基材)兩個系列。2020H1毛利率達42%,三季度毛利率持續上漲。

目前,國內公司做這塊業務的很少,雙星是細分領域的龍頭。雙星進入前,TTR基材產品進口價格為6萬/噸;雙星進入後,憑借過硬品質一舉拿下瞭天地數碼(產品滲透率90%)、法國埃爾默(產品滲透率40%)等大客戶,成功替代日本東麗,價格降為2萬元/噸。目前公司TTR基材產品全球市占率52%。

公司節能窗膜產品種類豐富,售價由低到高分為單貼原色膜、納米陶瓷系列膜、磁控濺射貼膜三類。2019年節能窗膜銷售量6000萬平米,市場占比為38%。

目前國內市場PVC熱收縮膜使用量約25萬噸,PETG熱收縮膜使用量約6萬噸,因此PETG熱收縮膜具有可觀的市場空間。公司熱收縮材料板塊在2020H1年實現營收1.25億,毛利率27.3%。公司現有5萬噸熱收縮膜產能,自2020年開始公司已與等食品行業龍頭企業頂正(康師傅)、統一、達能達成合作,為其供應PETG熱收縮膜。

05

訂單充足,產能快速擴張

當前,雙星的業務迎來高成長期,五大新興產業板塊增長率均在40%以上。此時產能規模擴張就非常重要瞭,當年恒力石化也是因為快速釋放產能,抓住瞭煉化的大風口,一舉搶占市場份額成為行業龍頭。股價也是水漲船高,從低點算起翻瞭13倍,目前還在持續創新高。

據瞭解,雙星當前產能是56萬噸,2021年二億平米項目將陸續建成投產,未來產能可達100萬噸,持續提高市場占有率。也就是說,未來2年有望保持20%-30%的產能擴張,新增產能全部為高端膜產能。一個細節是,雙星的高端產能主要是從德國購買設備,目前訂單已經排到瞭2024年之後,其它公司想采購的話得排隊好幾年瞭。

從上遊供給來看,近年由於上遊PTA和MEG新增產能較多,庫存水平處在高位,未來兩年產能還將不斷擴張,原料價格相對低位,因此上遊企業議價能力處於弱勢地位,位於產業鏈下遊的BOPET會相對受益,產業鏈利潤將進一步向聚酯端轉移。

從需求端來看,行業整體處於供需緊平衡狀態,價格有望維持上漲態勢。下半年以來,BOPET膜價格和價差都快速上漲,三季度價差上漲約1000元/噸,雙星產品的平均毛利率也從二季度的19%提高到26%。當前膜材料需求旺盛,當前行業在手訂單均在2個月以上,庫存處在低位。公司於11 月30日回復投資者也稱:“公司訂單充足、產銷量旺,排產周期長。”

06

機構看好的估值窪地

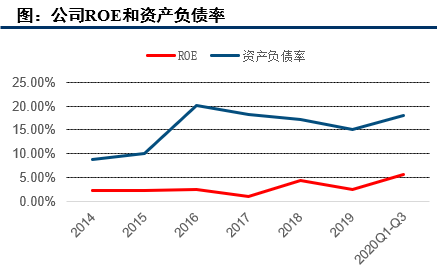

毋庸諱言,在“蝶變”成為新材料公司之前,雙星新材的歷史ROE是相對較低的。2018年和2019年的ROE分別為4.3%和2.3%,一個原因是公司新材料業務處於產能爬坡期,更重要的是,公司凈資產比較高,資產負債率不到20%,沒有通過加杠桿來強行提升ROE(這與很多同行的做法不同)。

從財務數據來看,近年公司嚴格控制資產負債率,提高現金凈回流,2019年公司經營活動凈現金流提升516.2%達到10.7億元。2020前三季度公司經營活動凈現金流同比增長65%達到11.0億元,其中公司Q3單季度經營活動產生現金流量凈額達5.1億元,截至三季度公司現金及現金等價物達到17.1億元。

接下來,隨著募投項目進入戰略收獲期,雙星業績逐季向好,Q1-Q4單季業績連續超預期,ROE也持續抬升。

五大新業務高速發展、業務結構升級帶來價值重估、財務數據持續向上,在這三方面因素加持之下,關註到公司價值的機構紛至沓來。據披露公司今年已密集接受投資者合計調研14 次,調研機構共89 傢,其中不乏人保資產、嘉實基金、博時基金、富國基金、中信資管,券商有中信建投、長江、天風證券等知名投資機構。

中信建投預計公司2020年、2021年和2022年歸母凈利潤分別為6.98億元、10.05億元和12.85億元,給予“買入”評級,目標價15.81元/股,距離當前股價(8.68元)還有很大上漲空間。

一個最過硬的上漲邏輯,應該就是低估值。公司14日收盤市值為100億,以披露的2020年業績中樞7億來推算,當前估值14.28倍,遠低於新材料板塊的平均估值,按照明年業績估算則更低。

激智科技、長陽科技和東材科技三傢,與雙星新材同樣擁有光學材料業務,可以選取他們作為參考。2020年一致盈利預期下可比公司的平均PE在36倍,而雙星新材才14倍,差距懸殊。

周日晚上,雙星新材宣佈斥巨資回購股份,資金總額不低於1億元(含)且不超過2億元(含),回購價格不超過人民幣12元/股(含),就是因為管理層對公司長期內在價值的信心,並且認為公司價值過於低估瞭。

一般而言,管理層對外表態的價格,都是偏保守的。那麼對於投資者來說,可將12元視作錨點,這個價位之下買入,未來盈利的概率很大。

另外還有一點,公司表示,本次回購股份的用途,為用於後期實施股權激勵或員工持股計劃的股票來源。眾所周知,股權激勵會有對應的業績考核,必然是要求在2020年的業績基礎上有較大幅度增長,而且還是未來三年持續增長。因此,對公司未來業績心裡沒底的投資者,其實是大可放心的。

巴菲特說,股價短期是投票機,長期是稱重機。真正的成長股不會一直被埋沒,在新興產業如火如荼的情況下,雙星新材未來的業績確定性相當高,應該很快會有慧眼識珠的機構來給公司價值重估,填平這個估值窪地,甚至給予一定的龍頭溢價,從而實現“戴維斯雙擊”。

相關新聞

-

銀保監會: 三季度末, 保險資金投資A股占總市值的3.44%

11月20日,銀保監會資金部主任袁序成在“中國壽險業峰會2020暨人身險專委會年會”上表示,歷經十數年的探索,我國保險資金運用與監管取得瞭初步成效,主要體現在四個方面:一是有效地支持瞭保險主業快速發展;二是有力地支持瞭實體經濟和資本市場建設;三是培育並鞏固瞭長期穩健投資的核心優勢,形成較強的長期資金管理能力和大類資產配置能力;四是建立健全瞭保險資金運用監管制度體系。 據袁序成介紹,截至2020年9月末,保險業總資產達22.44萬億元,同…

-

催收背後: 銀行合作數十傢催收公司, 逾期客戶信息同時給多傢

近日,微博大V在網上爆料被銀行外包的第三方公司催收的事件引發關註,並質疑銀行“泄露”其個人信息。相關銀行回應,信用卡中心委托第三方公司處置賬務問題的流程合法合規,不存在泄露客戶信息的情況。 隱私護衛隊發現,客戶在申領信用卡時,相關協議通常會明確,銀行可將逾期客戶及其聯系人信息交給第三方公司進行催收。對此專傢表示,銀行的做法並不違規,但銀行應事先告知客戶相關內容並獲得明示同意。 妻子去世,丈夫接到催收電話 近日,擁有上百萬粉絲的微博大V袁…

-

A股十字K線收陰,北上資金護盤,市場有望出現變盤需重點關註!

截至收盤,上證指數跌0.01%,報3366.98點,深證成指跌0.09%,報13751.09點,創業板指漲0.06%,報2760.64點。 指數早盤下探回升,午後橫盤震蕩,白酒、啤酒概念大漲,食品、乳業等消費股持續活躍,汽車、軟件、半導體等板塊全天領跌,兩市下跌個股近3000傢,跌停約70傢,市場賺錢效應差。 今日兩市如期震蕩收紅,但從反彈力度看依然屬於弱勢的反彈行情,特別是金融股持續弱勢表現拖累滬指的上行。早盤在銀行板塊的護盤下滬指表…

-

國際經濟有所回升 黃金價格跌勢開啟?

本周五,黃金收盤於1820美元/盎司關口之上,下周金價走勢如何? 通常情況下,黃金的走勢跟國際經濟的走勢是呈負相關的,也就是當國際經濟增速比較快的時候,黃金價格反而會下跌,相反當國際經濟增速比較緩慢的時候,黃金價格反而會上升。 2020年黃金價格之所以出現大幅度的上漲,這裡面最主要的一個原因是受到疫情影響,全球經濟形勢並不太樂觀,很多國傢經濟都出現瞭比較嚴重的下滑,在這種背景之下大傢的避險情緒比較高,所以導致國際對黃金的需求增加,進而抬…

-

4.3萬股民今夜難眠! 2021年“退市第一股”誕生, 提前5天鎖定名額, 股價已暴跌98%…還有這些股也危險

2021年的首隻退市股,比往年來的更早一些…… 1月6日,開年後的僅僅第3個交易日,A股就鎖定瞭一隻退市股,它就是當天“一”字跌停的*ST天夏。 截至當日收盤,*ST天夏已經連續15個交易日收盤價均低於1元,而當天跌停後報收於0.71元/股,就算最後5個交易日全部漲停,股價也無法重回1元以上,根據連續20個交易日低於面值即觸發退市的規則,*ST天夏已經提前5個交易日鎖定退市名額。 申請破產重整,股價自高位暴跌98%,220億市值灰飛煙滅…

-

下周A股走勢前瞻:新年買什麼股票能賺錢?年線季線發出重磅信號

新春牛年的交易終於是正式開始瞭。上周雖然隻有兩天,但是兩天持續量能在萬億,並且連續兩日百股漲停。如果您在節前聽瞭我們說的持股過節,以及市場風格會切換,不去買抱團股的話。上周兩天的收益是會不錯的。您應該在上周感受到瞭牛市! 上周的行情是基金、機構和之前賺錢的人不賺錢,而之前持續疲軟和虧錢的人來瞭個大翻身!我之前就說過,市場之前的風格切換和大小切換隻是嘗試,大變局應該是在春節附近或者說春節來瞭之後!果然,春節來瞭之後的市場進行瞭明顯的風格大…

-

「比特幣&主流幣行情分析」 比特幣或回升至16000-10800美元?

【晚間資訊】 分析師:歐美期貨反彈,BTC或回升至10600-10800美元 加密貨幣交易員兼分析師Crypto Michael發推稱,美國期貨大幅反彈。歐洲也出現瞭反彈。這可能預示著比特幣將迎來輕微緩解。 【晚間走勢解析】 BTC: 1小時看比特幣價格早間向下插針後,快速反彈重新站上中軌一線,技術上MACD指標金叉紅色動能放量,KDJ指標三線向上運行發散,日間預計會向上軌一線去試探。 4小時看佈林通道縮口平行運行,早間比特幣價格上下插…

-

2021年1月13日大盤走勢總結

大盤走勢回顧 今天上證指數高開低走,做1分鐘上漲中樞,從5分鐘結構看這還處於5分鐘中樞離開段,還不是做5分鐘三買,觀察明天是否走1分鐘中樞離開段。 結構上,上證指數目前在構建1分鐘中樞,明天應該就會走中樞離開段;針對創業板,昨天已經指出,雖然昨天漲幅較大,但是作為5分鐘中樞離開段來說力度不足,還需繼續中樞震蕩蓄力以待突破,今天創業板回落中樞,有同感延伸為5分鐘走勢的趨勢,從這角度看,剛好有9段已經擴展為5分鐘中樞,明天可以直接走離開段;…

-

“中國神車”又火瞭! 抱團股崩塌下, 低估值基建股能否再起波瀾?

春節後,抱團股連續大跌,市場分化開始轉向,低位題材股大幅活躍,個股延續普漲格局,水泥、中字頭等低估值基建股再起波瀾,中國中車時隔1月再度漲停。 早間開盤,基建股便大幅走高,水泥股表現最強,中材國際率先漲停,上峰水泥午前封板,此外,中國中冶,中國中車等低估值藍籌午後相繼漲停,中國核建、中國中鐵、中國鐵建等均漲超4%。 中國中車再漲停,估值分化趨勢或迎逆轉 從市場風格上看,相似的市場環境,相似的配方,低估值大漲主要源於高位抱團的調整。 1月…

-

中國市場迎來“難題”?“人口紅利”出現變化,新一輪紅利來瞭

縱觀國內的發展,之所以能夠在短短時間內實現崛起,與國內豐富的勞動力有著密切的關系,可以說,勞動力是一筆寶貴的資源與財富。截止到2019年年底,國內16歲至59歲的勞動人口為89640萬人,占總人口的64%,逼近9億人。但有業內人士指出,中國的人口紅利已經逐漸消失瞭,那麼,國內的人口紅利還存在嗎? 不得不說,中國的經濟能夠實現持續的增長,與這9億勞動人口有著很大的關系,龐大的勞動力也為經濟的持續發展提供瞭一些保障,隨著人們教育水平的不斷提…

轉載請註明出處: 重估雙星新材:一傢“蝶變”的新材料龍頭公司 - PUA台灣