ROE十年如一日,恒瑞醫藥高盈利的背後還有什麼?

近日貝殼投研(ID:Beiketouyan)在研究醫藥行業的時候看到很多企業存在著同樣的問題:融資→擴產→經營質量下滑,當然還有情況更差的:並購→規模擴張→經營狀況惡化,如此反復之下說明擴大規模這件事真不是一蹴而就,安安穩穩的做一件事比什麼都強。

恒瑞醫藥就是典型的正面教材,自2000年上市之後,恒瑞醫藥的籌資額便沒超過個位數,二十年之間憑借自身力量從市值幾十億到4500億元,為何這麼強?

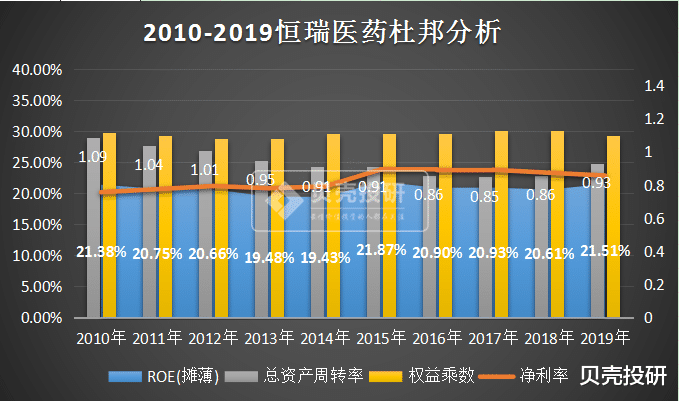

一、ROE始終如一的背後:穩定的資產利用率

2010年度,恒瑞醫藥實現營業收入37.44億元,凈利潤7.24億元;2019年,恒瑞醫藥實現營業收入232.89億元,凈利潤53.28億元,十年之間營業收入翻瞭6.2倍,凈利潤翻瞭7.4倍。

業績增長瞭6、7倍,同時恒瑞醫藥的總資產在這十年之間也增長瞭7.1倍,恒瑞醫藥為何這麼“有數”?數據顯示,在這近十年間,恒瑞醫藥能保持凈資產回報率穩定在21%的一個不容忽視的原因便是維持總資產周轉率基本不變。截至2019年,恒瑞醫藥總資產周轉率為0.93,略低於十年前的水平。

1、有多少錢使多少力

恒瑞醫藥是典型的奶牛型企業,從現金流量表可以得知,企業每年經營活動產生的現金流凈額不僅能支付每年的投資活動凈流出,還能用剩下的錢去還債或者分紅,而很少進行籌資活動。正是因為這樣,有多少錢使多少力,恒瑞醫藥每年用於規模擴張的錢就維持在可控范圍之內,資金利用效率明顯提升。

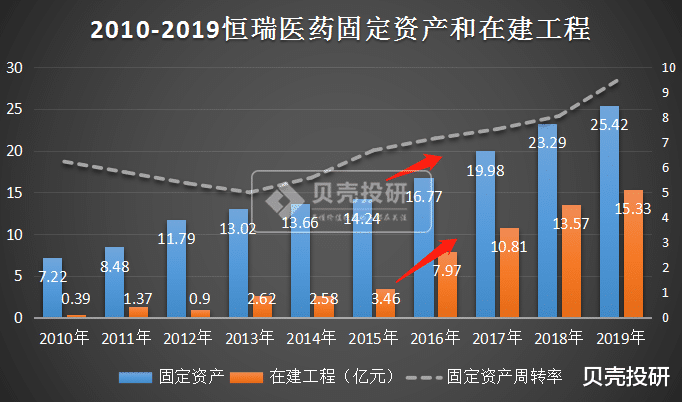

多年累積下來,恒瑞醫藥的資產負債表中占比最大的是速動資產,2019年速動資產占比為72.2%,當然這也能說明公司的業務賺錢能力不錯。

除去速動資產之外,資產負債表占比最大的還有兩部分,一個是存貨,另一個是在建工程及固定資產,2019年,兩者占比分別為5.83%、14.79%。其中,恒瑞醫藥股票(600276)近幾年的固定資產利用率持續提升,截至2019年達到近十年的高點為9.56次,這是否意味著2019年企業高達15.53億元的在建工程仍有無限可能?而這部分資產又將為企業的哪塊業務增值?

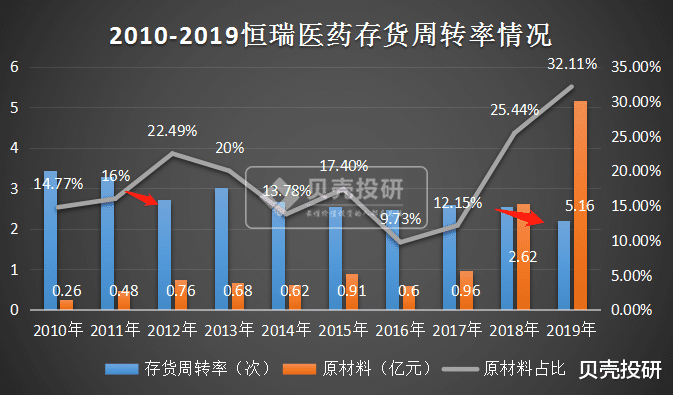

2、原材料占比提升成為近幾年存貨周轉率下滑的主要原因

恒瑞醫藥是國內知名的抗腫瘤藥、手術用藥和造影劑的研究和生產基地之一,由於藥物種類繁多,恒瑞醫藥的庫存商品體量較大,而近幾年,原材料占比提升成瞭恒瑞醫藥存貨周轉率下滑的主要原因。

2016年、2017年、2018年、2019年存貨周轉率分別為2.47、2.59、2.56、2.21,其中近兩年存貨增長較快主要是冬儲或備貨所致,截至2019年企業原材料為5.15億元,占比達到32.11%。事實上,恒瑞醫藥的產品產銷量較為穩定,主要藥(產)品未出現市場需求大幅下滑(銷量銳減)的情況。

二、恒瑞醫藥“看不透”的高估值

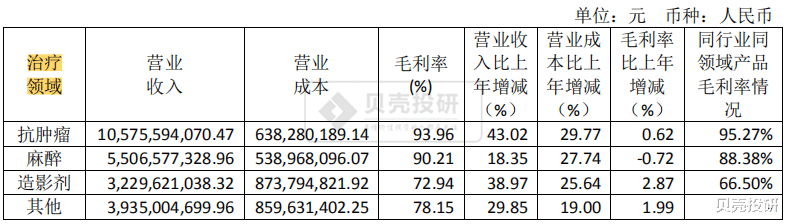

恒瑞醫藥的業務主要分為四個板塊,抗腫瘤、麻醉、造影劑以及其他業務,而這四部分業務均表現良好,而每一塊業務拿出來都能賦予它較高的估值。

第一部分:抗腫瘤藥領域

恒瑞醫藥最令人佩服的便是它持續不斷的研發創新力,這是它巨大研發投入帶來的結果,過去十年間累計研發投入超百億,其中僅2019年一年便達到瞭38.96億元,因而恒瑞醫藥實現瞭每1-2年都有創新藥上市的良性發展態勢,其研發能力和研發速度均遙遙領先。

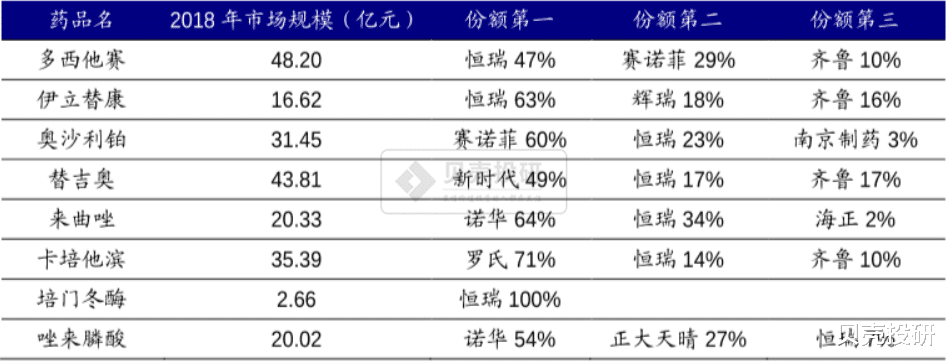

以及在一些仿制大品種抗腫瘤藥市場,恒瑞醫藥的市場份額均位居前列,涵蓋乳腺癌、大腸癌、胃癌、淋巴癌等眾多治療領域。

現如今,在抗PD-1單抗市場,恒瑞醫藥的一款創新藥卡瑞利珠單抗仍處於增量市場,2019年上市不到一年銷售額達到10億元,伴隨著卡瑞利珠的適應癥逐漸拓寬,恒瑞醫藥有望在我國千億單克隆抗體市場大放異彩。當然,除瞭佈局PD-1/PD-L1抑制劑市場,恒瑞醫藥還佈局瞭眾多靶點,位於生物科技市場前沿,未來幾年抗腫瘤創新藥將進入爆發期。

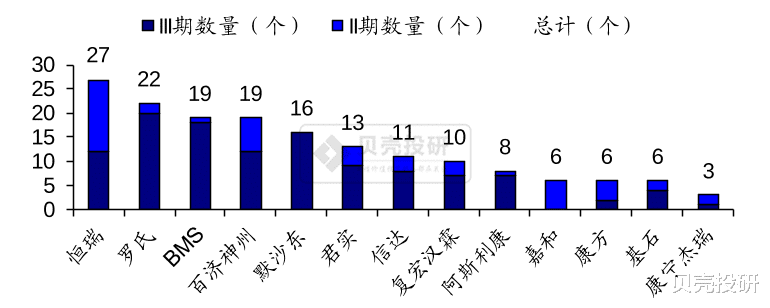

(國內PD-1單抗管線)

第二部分:麻醉藥領域

麻醉藥的市場規模是長期穩定提升的,它隨手術量增長而增長,以及非手術科室場景的鎮痛需求增加還能帶動麻醉藥品需求的進一步增長。數據顯示,我國麻醉藥行業市場規模由2014年的171.9億元增長到2018年233.6億元,年復合增長率為7.9%,市場預計我國麻醉藥行業水平較低,麻醉藥應用范圍狹窄,仍有很大的發展空間。

由於麻醉藥受政策保護,行業進入壁壘極高,因而行業呈現強者恒強的局面。近幾年,恒瑞醫藥股票(600276)麻醉藥銷售收入增速遠超過行業水平,恒瑞醫藥在我國整個麻醉藥市場市占率約為22%。

第三部分:造影劑領域

造影劑是用於造影檢查的必需品,又稱為對比劑,是為瞭增強影像觀察效果而註入或服用到人體組織或器官的化學制品。近幾年,在行業政策引導下,造影劑市場規模維持快速增長,《2018-2020年大型醫用設備配置規劃》明確要求增加醫學影像設備的擁有量,醫學影像設備更新換代,裝機量不斷增加帶動造影劑行業快速發展。

和麻醉藥類似,我國在這塊領域的市場競爭格局較為穩定,形成恒瑞制藥、揚子江藥業、北陸藥業三大造影劑龍頭生產企業,以及司太立一傢獨大的造影劑原料藥生產企業。

今年5月13日,恒瑞醫藥與司太立股票簽署瞭“合作生產銷售,利潤分成”模式的戰略合作,旨在開拓碘造影劑領域市場,2020年5月、6月,司立太已前後拿到碘帕醇和碘海醇國內制劑上市批件,在碘海醇+碘帕醇國內50億制劑市場,司立太有望拿下30%-50%份額,恒瑞醫藥則有望從中獲利。

2019年,我國造影劑市場規模同比增速為10.8%,而恒瑞醫藥造影劑銷售收入同比增速為25.64%,遠超過行業水平。

三、總結

總的來看,恒瑞醫藥能維持高股東回報率的背後除瞭較高的盈利能力之外還有較穩定的資產利用率,這或許也是背後管理層優質品格的體現。

而對於恒瑞醫藥80倍的估值,如果能拆開來看,是不是可以說這也不算高呢?貝殼投研(ID:Beiketouyan)認為無論是將恒瑞醫藥當作抗腫瘤創新藥龍頭也好,還是麻醉藥、造影劑龍頭也好,恒瑞醫藥的發展空間依然巨大。(ty005)

相關新聞

-

2020.08.02(周評)下周整體處於上漲中,繼續持股待漲

基本面 1.發改委:細化落實擴大內需 促進形成強大國內市場的政策舉措 2.資管新規過渡期延長至2021年底 3.證監會:強化對杠桿資金的監測 防范和打擊體系化、規模化場外配資 4.強國必須強軍 軍強才能國安 5.證監會核發3傢企業IPO批文 技術面 hs300指數代表著白馬藍籌的機會,中證1000代表著題材股的機會 (hs300周線,價差指標繼續上行,價格在大均線組和小均線組之上,趨勢延續) (hs300日線,大小均線分離,價格跌破小均…

-

賺錢效應增加,明天走勢前瞻!

雖說今天的各大指數都是下跌的,然而相比之下的賺錢效應反倒不錯,這依賴於市場分化和行業輪動,分時圖上看,滬指早盤震蕩分化的走勢非常明顯,區間固然不大,但力度卻不小,比如早盤兩度跳水都伴隨著明顯的分時賣單,反彈過程中卻也有著推動的分時買單,午後反彈的過程顯然是力度不夠的,當第三次跳水到來,我們發現整個午後的量能都不及早盤,由此可以看出投資者情緒的回落。 深市幾大指數的分時圖則更猛烈一些,權重與中小出現瞭明顯的分歧,或者說整個深市日內的格局都…

-

金店黃金價格今天多少一克(2021年1月4日)

上周,特朗普意外簽署新一輪刺激計劃,再加上新冠疫情進一步惡化,為黃金提供瞭支撐,但新冠疫苗開始接種,全球股市上漲,年底交易員休假,略微壓制金價的上漲空間,最終黃金小幅上漲,一度觸及1900美元關口。 今日,黃金的漲勢似乎有所加速,先是一舉攻克1900美元/盎司,隨後又沖破1910美元/盎司兩大關口,截止發稿,現貨黃金報1924.44美元/盎司,漲幅1.41%。 對於2021年的黃金,分析師是看好的,因為各國央行將在2021年維持超寬松的…

-

杭州20年GDP突破1.6萬億,位居全國第8,其下轄餘杭區GDP超3000億

杭州,浙江省省會、副省級市、杭州都市圈核心城市,並且為全省的經濟、文化和科教中心,綜合經濟實力較強,GDP連續多年穩居全省榜首,占全省經濟比重最高,因此,屬於省內第一大經濟體。另外,杭州規模以上工業、投資、消費、對外貿易、金融、服務業等主要經濟支柱發達,促使全市經濟位居全國領先水平,綜合經濟競爭力較強。當然,在20年杭州地區生產總值(GDP)突破1.6萬億,具體數據為16106億元,同比增長3.9%,省內排名第一,位居全國第8,較上年上…

-

第二大國企也挺不住瞭,每天近2億白白流失,隻好尋求國傢幫助

眾所周知,如今我國各大城市的私傢車保有量越來越多,這樣一來,石油的需求量就會不斷增加。在這樣一種情況下,石油企業可謂是賺得盆滿缽滿,尤其是中國石油和中國石化這兩傢企業,更是日進鬥金。 然而,賺錢能力這麼強大的中石油,卻被曝出虧損瞭,這多少讓人出乎意料。我們知道,中石油是國內規模第二大的國企,一直以來都保持著穩定的經濟增長態勢。但是進入到2020年,中石油的業績開始下滑。 由於上半年突發事件的影響,各行各業都被迫停擺,而石油的需求量也大大…

-

誰是產業鏈金融之王?

本文由微信公眾號蘇寧金融研究院(ID:SIF-2015)原創,作者為蘇寧金融研究院高級研究員孫揚。 我相信,在群星當中有一顆星星,引領我的生命,穿越不可知的黑暗。 產業鏈金融巨頭的母公司,大多都是一個龐大產業生態的開創者,擁有驚世絕倫的創新能力,掌控傲視世間的場景和流量。 脫胎於產業鏈的星辰大海,產業鏈金融巨頭們對於產業,有著刻在基因裡面的理解能力。他們的產品也有著與生俱來、不同於傳統銀行的極強的產業烙印,有著鮮明的數據和科技的特征。產…

-

復星醫藥:下一個疫苗板塊翻倍龍頭股,市值目標2500億

復星醫藥: 行業領先的藥品制造與研發、醫療器械與醫學診斷企業,目前生物疫苗的中軍龍頭股,市值接近2000億,7月28日互動平臺回復:公司控股子公司復星醫藥產業獲授權的新型冠狀病毒mRNA疫苗(BNT162b1)已獲批於境內開展臨床試驗。昨天公告稱:復星醫藥和BioNTech SE宣佈,在獲得中國國傢藥品監督管理局臨床試驗批準後,截至目前,已有72名受試者接種BNT162b1疫苗。 至於復星醫藥的邏輯,在7月29日的視頻裡:大反彈,疫苗跟…

-

市場利好消息發酵 黃金價格沖高震蕩

今日早盤,黃金短線回落,金價隔夜沖高1817美元/盎司之後開啟震蕩回調走勢,目前黃金暫報1813美元/盎司。 美聯儲將解鎖2萬億美元,美國財長努欽要求國會從新安排4550億美元的使用得影響繼續再市場發酵,這支持瞭黃金得反彈。 美國參議院兩黨小組提出規模9080億美元的經濟刺激計劃,黃金受此刺激,避險情緒升溫暴漲。因為此項刺激計劃一旦通過,美國財政部和美聯儲勢必開啟印鈔機,向市場註水,美元貶值,市場泡沫加大,美國政府負債規模增大,違約風險…

-

多陽網|關於投資的兩點心得體會

1、關於追熱點,慎重 軍工漲的好,有人問軍工能不能追?券商漲得好,有人問券商還能不能追?對於這種題材行情,相信每個投資者曾經也是趨之若鶩,幻想抓住每一波行情,一年就能翻幾倍,多爽。後來有人統計瞭一下,今年以來,每個月都能買到漲幅最大的行業指數基金,今年已經收益200%+。但,試想一下,有誰能夠每次精準預測未來的熱門行業呢?尤其是普通投資者,能預測未來的熱門行業?不現實吧。 在熱點出現之前,誰能預測得到呢?熱點起來之後,誰知道後面還有多大…

-

人民幣大跌1800點後,IMF力挺:中國經濟將增長8.1%

從春節過後,人民幣就開始進入瞭大幅貶值的趨勢。離岸人民幣兌美元匯率更是累計最大下跌瞭1800個基點。可以說,這麼的快速的下跌,正式宣告瞭人民幣的強勢升值趨勢結束瞭。很多人都在關心人民幣的下一步走勢,擔心人民幣進一步貶值。 不過,這個時候,IMF,也就是國際貨幣基金組織發佈的經濟預測,算是給瞭人民幣一個重大的支撐。IMF認為,2021年,中國的GDP增速將達到8.1%。這個速度遠遠超過瞭大傢的預期,也超過瞭之前其他經濟機構的預測。 8.1…

轉載請註明出處: ROE十年如一日,恒瑞醫藥高盈利的背後還有什麼? - PUA台灣