誰是產業鏈金融之王?

本文由微信公眾號蘇寧金融研究院(ID:SIF-2015)原創,作者為蘇寧金融研究院高級研究員孫揚。

我相信,在群星當中有一顆星星,引領我的生命,穿越不可知的黑暗。

產業鏈金融巨頭的母公司,大多都是一個龐大產業生態的開創者,擁有驚世絕倫的創新能力,掌控傲視世間的場景和流量。

脫胎於產業鏈的星辰大海,產業鏈金融巨頭們對於產業,有著刻在基因裡面的理解能力。他們的產品也有著與生俱來、不同於傳統銀行的極強的產業烙印,有著鮮明的數據和科技的特征。產業鏈金融是金融深層次服務實體經濟的產物,是金融和產業互聯網深度融合的巔峰,是推動金融進化的終極動力。

然而,集齊金融牌照、開發幾個創新產品、做幾個平臺的業務,並不意味著你就是產業鏈金融巨頭。產業鏈金融巨頭,必須脫胎於一次次產業鏈最痛苦的變革和蛻變,深刻理解產業鏈中的每一個場景,從解決客戶的每一次最痛的痛點而生,從打通生態循環的屍山血海走來,實現生態內部從C端、到小B端、再到大B端的全流程的打通和閉環,最終實現對於產業鏈的深層次穿透,各種金融產品成為生態循環不息的血液,成為促進生態生長的力量源泉。

螞蟻科技集團、滴滴金融、美團金融、小米金融、蘇寧金融是在各自行業有著典型代表意義的產業鏈金融,下面將深度進行剖析解讀,嘗試發現產業鏈金融發展的奧秘。

產業鏈金融是整個產業互聯網數字化和價值變現的高級階段,他在近20年以來所做的此起彼伏的金融產品和金融科技創新,深刻地重塑瞭整個金融行業。市場上金融機構所有資金、資源無不緊隨著產業鏈金融前進的步伐,跟隨他走向未來。

產業鏈金融,新皇登基。

電商新金融巔峰

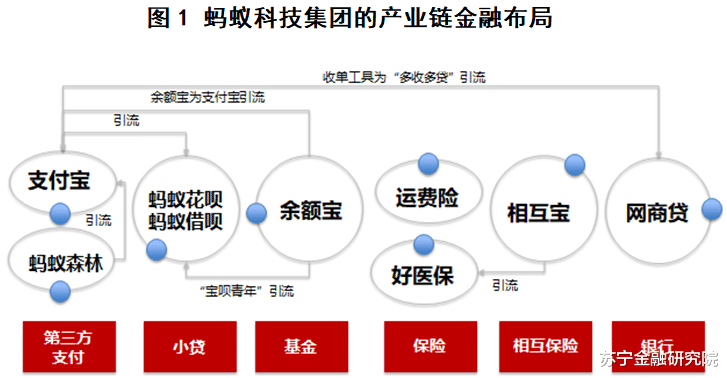

螞蟻科技集團,背後是中國排名第一的綜合電商平臺淘寶。2020年,手機淘寶APP日活人數破5億,淘寶擁有950萬賣傢。閑魚APP占據二手電商平臺市場70%份額,擁有3億閑魚用戶。菜鳥網絡擁有7萬菜鳥驛站,菜鳥裹裹APP用戶數超2億。支付寶全球用戶數突破12億(2019年9月數據),餘額寶用戶數超6億,螞蟻森林用戶數超5億,支付寶占據移動支付市場53.58%(2019年Q3易觀數據)。網商銀行累計服務小微企業客戶2087萬戶。可以說,螞蟻科技掌握著傲視群雄的流量。

最開始,淘寶網賣傢和買傢的交易安全和信任問題非常復雜,沒有銀行和金融機構敢於出面解決。2004年,支付寶誕生,創造性地通過擔保交易、第三方賬戶支付的方式解決這個問題,為電商崛起鋪平瞭道路,同時也開創瞭第三方支付的一個新時代。

2013年誕生的餘額寶是阿裡巴巴為支付寶客戶提供的附加權益,瞄準老百姓理財開戶登記復雜、購買門檻高、體驗繁瑣、流動性差的痛點,和天弘增利基金合作,獨創瞭一鍵開戶、1元起購、實時贖回、電商支付等銀行理財原來想都不敢想的功能。餘額寶真正開啟瞭中國互聯網理財的元年。餘額寶通過大數據預測客戶的流動性需求,偏離度不超過5%。2017年9月末,餘額寶期末凈資產1.43萬億,超過瞭當時招商銀行整個個人存款總額。

阿裡巴巴從2003年創辦淘寶開始,用瞭17年將零售業務GMV做到7萬億,2015年阿裡巴巴創辦瞭螞蟻花唄,一是希望構建個人消費杠桿,增加淘寶用戶粘性,突破電商增長瓶頸,二是避免交易手續費流入信用卡機構,最重要的是構建個人信用設施。花唄上線半個月,開通商戶達150萬傢,此記錄至今無人突破。螞蟻借唄於2015年上市,是面向優質螞蟻花唄客戶提供的信用借款產品。2018年螞蟻花唄發行規模達到1042億元,螞蟻借唄發行規模達到475.50億元,走上中國消費金融巔峰。

螞蟻科技集團認為商傢是他的產業鏈生態裡面重要的一極,扶持商傢發展是優先戰略。網商銀行開發瞭“網商貸”,這不是一個類似於傳統銀行的通用化的商傢貸款產品,而是有著非常多的場景變種,面向菜鳥服務商的“菜鳥應收賬款融資”、面向口碑商戶的“口碑貸”、面向淘客聯盟的“淘客貸”、面向天貓供應商的“天貓供應鏈質押貸”、面向線下收款商戶的“多收多貸”、面向阿裡媽媽廣告主的“營銷充值寶”、面向1688采購商戶的“信任付”、面向農村淘寶農戶的“旺農貸”。

在螞蟻科技集團的產業鏈金融生態中,支付寶、花唄/借唄、餘額寶、網商貸等產品已經實現生態互融、相互賦能、相互導流。餘額寶為螞蟻花唄導流,螞蟻森林為支付寶導流,相互寶為好醫保導流,螞蟻有將存量的會員向高價值業務導流的明顯傾向。基於這些強大的產品,螞蟻科技集團對於產業鏈穿透之深、掌控力之強、互相協作之精妙,令其他產業鏈金融巨頭望塵莫及。

出行金融巨無霸

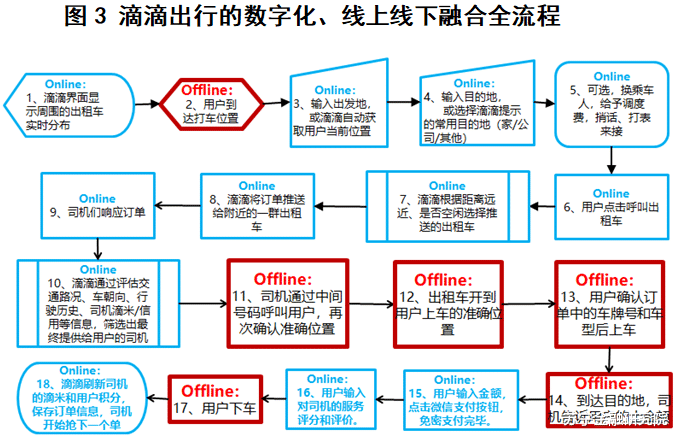

滴滴出行成立於2015年,用瞭4年時間占據瞭私人出行市場的79.6%(2019年9月數據)。相比之下,支付寶用瞭十年才占據瞭第三方支付的53.58%的市場份額,滴滴出行確實神速。在生態方面,2019年,滴滴出行已經擁有1166萬滴滴司機,滴滴出行APP註冊用戶超5.5億人、滴滴出行APP日活躍用戶220萬人左右。每年滴滴出行完成110億次運送。

和螞蟻科技集團從支付起傢的邏輯不一樣,滴滴金融的佈局是圍繞“車”的場景開始,而且是從保險產品開始的。為瞭解決社會普遍關註的乘車安全問題,2015年10月滴滴上線瞭滴滴平臺司乘意外綜合險,該保險是短期保障保險,且基於車聯網監控信息進行核實,乘客上車和到達目的地的過程中,司機從接單開始就享受該司乘意外險的保障,最高賠付每人120萬元。司乘意外險已經覆蓋300萬滴滴司機。

面向滴滴出行司機,滴滴2018年4月上線瞭信用借款產品-“滴水貸”,授信用戶突破2000萬。2016年3月在試駕商城中上線瞭購車分期貸款產品-“滴分期”。面向出行用戶生態,滴滴理財平臺上線瞭和弘康人壽保險合作的投資連結型保險產品“滴金保”,也幫助眾邦銀行代銷存款產品“多幫利”,幫助營口銀行代銷存款產品“祥雲寶”,滴滴理財平臺已經擁有300萬用戶。滴滴出行將網約車金融能力開放出來,開發瞭“全桔”網約車金融服務平臺,服務汽車租賃公司。2017年12月上線瞭滴滴支付,後續又陸續上線瞭點滴相互重大疾病互助計劃。

滴滴金融的產品比較完整,對於網約車整個產業鏈,都有比較全面的覆蓋。不過,當前滴滴金融的產品還比較輕量級,理財、保險都是代銷別的金融機構的產品為主,產品創造方面,僅有滴水貸、車分期等為主的信貸產品,在乘車信用支付、乘客租車分期等方面還有較大的創新空間。滴滴金融最強的是數據,在出行領域的產業鏈中數字化最為深入。滴滴金融不僅有乘客在線上的叫車數據和訂單支付數據,也有著司機線下的履約數據和乘客評分,對於司機和乘客的畫像十分的完整,這對於他打造基於數據的風控和精準營銷十分有利,但是這方面的優勢還有待發揮出來。

外賣金融帝國

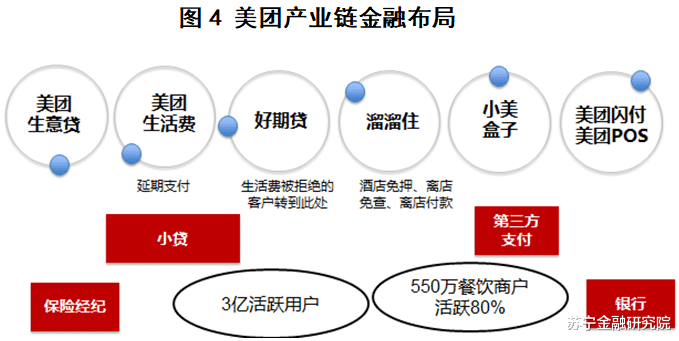

美團擁有強大的外賣生態,美團占據外賣市場份額67.3%(2020年Q1數據)。美團外賣APP日均啟動次數在2020年3月同比增長70%,2020年度交易用戶數4.5億,2020年度活躍商傢610萬,美團外賣騎手399萬。美團旗下大眾點評月活用戶2.5億,收錄商戶數量2000萬傢,

商傢是美團產業發展的根本,美團的產業鏈金融高度聚焦服務商傢。美團金融為商傢提供支付和貸款服務,為商傢的消費者提供信用貸款和信用支付服務。

美團在開店寶APP、美團外賣APP、點評管傢APP和美團酒店商傢APP上上線瞭專為美團商戶提供的小微企業貸款“美團生意貸”,每戶的授信額度一般為商戶月流水1-3倍,最高可以達到100萬元。截至作者發稿,美團生意貸的業務已經覆蓋全國1556個縣域,日放款突破1億元,戶均貸款額為8萬元。

為瞭掌握商戶線下的消費流水數據,美團收購錢袋寶之後,上線瞭美團智能POS,支持銀行卡、微信、支付寶、Apple Pay、銀聯閃付等多種支付方式。美團智能POS是一個線下商傢信息樞紐,它在訂單數據、會員數據等維度上和美團的開店寶和美團商傢等商傢服務APP端全面打通,為線下商傢提供支付之外的會員管理功能,美團也獲得瞭商傢的線下消費交易流水。這些線下支付收單數據和線上外賣數據,共同構建瞭“美團生意貸”的完備數據基礎設施。美團還為外賣商戶打造瞭“美團快驢”,幫助商戶實現一鍵食材采購,目前“美團快驢”已經覆蓋45個城市。

在服務B端商戶的同時,美團也不斷發展面向商戶的C端客戶的消費金融和理財保險服務,反過來促進商戶發展。2018年,美團為美團用戶上線瞭“美團生活費-借錢”的信用借款服務,億聯銀行和光大銀行是合作銀行。2019年,美團為外賣用戶上線瞭信用支付產品“買單”,2020年5月,“買單”正式升級為“月付”,對標螞蟻花唄。2019年6月28日,美團上線瞭美團互助,截止目前已經有3400萬人加入美團互助。美團也有理財板塊,隻銷售億聯銀行的存款產品,年化收益率從4.10%到4.40%不等。

美團是佈局產業鏈金融,高度聚焦到對生態價值最大的環節:商傢經營,以及商傢到消費者的鏈路。美團金融從商傢訂單財務管理、商傢收單工具全面深層次掌握商傢和消費者的數據,基於商傢流水數據做商傢周轉貸款,基於消費者數據做消費信用免押、信用支付和信用借款。美團金融所做的一切都是為瞭讓從消費者到商傢這個通路更為通暢,讓商傢更容易經營商業,戰略十分的清晰。美團金融還可以更上一層樓,在食材采購環節,在美團快驢上發展“商傢采購貸”產品,這是一個非常大的場景。

手機產業金融新貴

小米集團作為一傢以手機、智能硬件和IoT平臺為核心的互聯網公司,已經是一個生態從“人”擴展到“物”的龐大產業互聯網。2020年3月,小米MIUI月活用戶數3.3億人,相比去年同期增長0.7億人。米傢APP月活用戶數達3040萬人(2019年12月數據)。AI助手-小愛同學月活用戶數達7050萬人(2020年3月數據),累計被喚醒次數341億次,聯動智能設備2.52億臺。同時,小米電商迅速崛起,根據極光大數據信息,小米有品已經位居綜合電商APP第7名,2019年GMV突破100億。

小米金融是包括華為、小米、三星、VIVO、OPPO等手機廠商中,金融佈局最早、金融業務最成功的公司。

在C端金融板塊,小米金融已經走得很遠。2019年6月,小米互聯網小貸板塊的信用貸款產品-小米貸款已累計放款超1500億,在貸餘額超300億。小米貸款主打線上和信用借款,2019年小米貸款占小米消費金融整體比重為97%,日均放款破10億元,2020年小米貸款品牌正式升級為“隨星借”。在小米商城的支付收銀臺中還有“小米分期”的產品,屬於小米信貸的信用分期板塊。

小米C端金融還有一個活躍度很高的產品,“MI Pay”,支持門卡模擬、銀聯POS閃付、公交地鐵刷卡、小米聯名信用卡等功能,已經支持數百萬商傢支付。MI Pay產品可以增加小米金融C端用戶的粘性。

2020年5月,小米消費金融公司成立,定位是深挖互聯網、智能物聯網和新零售等場景潛力。小米互聯網小貸的“隨星借”產品已經充分吸收瞭小米的線上流量,在互聯網上放款規模很大,預計小米消費金融公司的產品相比“隨星借”將有一定的差異性,比如可以主攻線下小米之傢的消費分期和線上信用支付。

因為小米對於供應鏈的掌控能力非常強,小米供應鏈金融具有十分強的產業鏈金融的特征,具體來說就是智能硬件產業鏈金融。小米供應鏈金融持有商業保理和融資租賃牌照,通過接入客戶的信息管理系統,基於對客戶生產、庫存、銷售、產品質量管理、供應鏈管理、生產計劃與排期的數據進行分析,為客戶提供全鏈資金解決方案。

小米供應鏈金融為線下6000多傢小米新零售門店日常訂貨的資金需求提供“米店融”產品,以門店月銷售返利為額度核算基礎。小米供應鏈金融為小米有品商戶提供數據保理服務,數據保理額度最高為商戶在有品平臺月均結算額的3倍。小米集團背後有上千傢手機、電視的上遊供應商和小米生態企業,小米供應鏈金融基於其與小米集團產生的應收賬款為他們提供應收賬款融資服務。

小米金融是手機廠商佈局金融的先驅,牌照佈局非常完整,具有鮮明的智能硬件的產業鏈特征,是智能硬件產業鏈金融的開創者。小米金融數字化程度很高,流量變現能力非常強,產品具有很強的互聯網特征。小米金融重C端,在以小米集團為核心企業的供應鏈金融上面,還有較多的潛力可挖。

全場景零售金融科技巨頭崛起

蘇寧易購是中國領先的智慧零售服務商。蘇寧傢電在2020年國內傢電全渠道銷售占有率為23.9,排名第一。蘇寧易購擁有6億註冊零售業務會員和10萬供應商,PP視頻會員4億,傢樂福會員3000萬,蘇寧金融綁卡會員突破8000萬。在線下,蘇寧易購擁有覆蓋縣鄉鎮的6600傢零售雲店、覆蓋CBD和社區的2000傢蘇寧小店。蘇寧物流擁有運輸車輛10萬+輛,售後服務店8000多個,成為蘇寧易購強大的履約保障。

依托於龐大的零售業務會員生態和強大的供應鏈服務能力,蘇寧社交電商-蘇寧拼購迅速崛起,目前已經擁有40座拼購村、23個產業帶、71傢拼工廠、87個拼拼農莊。

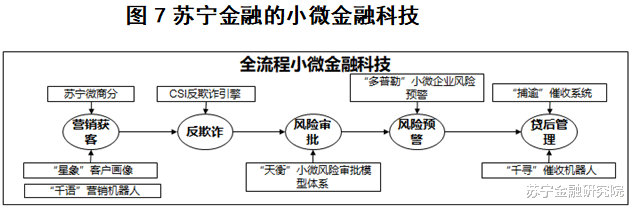

蘇寧金融起步於2011年,從蘇寧三十年的零售實踐中興起,帶有對於零售和泛消費行業的強大理解能力。蘇寧金融定位於全場景融合的金融科技公司,通過金融科技實現瞭對於泛消費行業的從C端支付、消費金融、小B端金融、供應鏈金融全鏈條金融產品的完整覆蓋。蘇寧金融打造瞭金融科技全流程深度驅動、深層次穿透瞭零售小微企業場景的小微金融產品,並實現瞭在生態建設上的內外兼修,在產品上帶有鮮明的供應鏈金融特征和場景化特征,迄今已經發放超1000億的貸款。面向蘇寧生態內部場景的小微金融-樂業貸有信速融、貨速融、賬速融、票速融、雲臺貸、廣場貸、采購貸、零售雲貸、物流售後服務貸等場景化產品,面向外部生態場景的小微金融-微商貸有發票貸、稅e貸、煙草貸、中和農信貸、途虎養車貸、獅橋貸、美團貸等場景化產品。

為瞭支持小微金融的數字化和線上化,蘇寧金融打造瞭全流程的小微金融科技產品,包含:用於精準營銷小微企業的“星象”客戶畫像系統,隻要輸入基本信息就可以得出小微企業分級評分的“蘇寧微商分”,支持五個維度風險判別的“天衡”小微風險審批系統,財務、非財務和輿情風險全覆蓋的“多普勒”小微企業風險預警系統,用於小微企業貸款催收的“捕逾”智能催收系統。“天衡”系統尤其對於發票數據、稅務數據理解深刻,已可以對外部金融機構輸出發票貸、稅e貸的風控模型。

除瞭小微金融,為瞭服務好蘇寧易購生態內外的C端客戶,蘇寧金融先後開發瞭信用貸款產品-任性貸,信用支付產品-任性付,蘇寧金融還打造瞭專門面向蘇寧生態外部C端客戶的信用貸款產品-省薪借。為瞭延長傢電和3C產品的售後服務時間,蘇寧金融打造瞭行業內排名第一的蘇寧延保產品。蘇寧支付從為零售供應商做B端支付起步,接入瞭江蘇和上海的公交地鐵出行服務,實現瞭支持在銀聯數百萬商傢進行掃碼支付的突破。

金融裂變、進化

數字經濟蓬勃發展的時代裡,金融行業在過去的幾十年是進化最為快速的行業,從大型機到分佈式互聯網核心,從銀行網點到移動金融APP,從標準化產品到場景金融產品,如前文所述的螞蟻科技、滴滴金融、美團金融、小米金融和蘇寧金融等產業鏈金融巨頭的成型加速瞭這個變化,緊密結合實體經濟,服務產業鏈、壯大產業鏈是他們的重要特征。

產業鏈金融越來越細分,推動金融面向不同的產業不斷裂變,新金融的力量不斷湧現:如居住服務行業的貝殼金服、超市行業的永輝雲金、商旅行業的攜程金融、母嬰行業的貝貝金融,不做大而全和深耕專精某個行業是他們的DNA。

產業鏈金融憑借強大的數字能力和對產業鏈深層次的理解,獲得瞭迅速的發展,摧枯拉朽地改變瞭金融生態,近兩年更是憑借“聯合貸款”、“助貸”等模式創新登上巔峰。2017年餘額寶的餘額已經超過瞭招行的個人存款總額;信用卡完全可以被消費金融所取代;場景化的電子賬戶一定會讓實體借記卡消失;移動支付APP已經在客戶側取代銀行APP成為客戶支付和消費的主要工具。但是,其實這些都不是產業鏈金融巨頭關心的事情,這些隻是他們解決各自產業鏈問題過程中的副產品。

產業鏈金融是產業互聯網數字化的高級階段,是金融進化的催化劑。在數字化產業鏈沃土之中,金融將深度融合產業鏈數據,高速裂變、進化,最終形成帶有鮮明特征的場景金融產品和場景金融服務能力。有瞭產業鏈的基因,基於數據的金融科技能力,金融加速下沉到產業鏈中,下沉到場景中去,最終進化成為全新形態、無處不在、真正富有生命力的金融。

鷹擊長空,魚翔淺底,萬類霜天競自由。

相關新聞

-

高位反殺和低位崛起中將找到最終突圍平衡點

大傢好,我是牛散大學堂的校長吳國平。 今天的市場依然是呈現相對焦灼的動蕩格局,上證指數沖高回落,最終收出小陰線,跌幅0.6%左右。創業板當然跌得多一點,跌瞭1%。整體而言,市場在這個位置很顯然在進行充分的博弈跟消化。我們應該怎麼去看?不妨看一下我們具體的思考。 第1,不得不說我一直談到的光大證券瞭,今天又漲瞭4個點,開始脫離前期的低點,上一周最高漲幅接近9個點,沖高回落,很健康,整體來說重心不斷在上移,是好事。當然中國人壽稍微弱一點,今…

-

網貸逾期後被仲裁的話怎麼應對呢?

網貸逾期的時間長瞭,卡神小組告訴朋友們,逾期人往往會收到各種各樣的催收短信,有的短信威脅要上門進行催收,有的短信揚言要以詐騙罪起訴,有的短信說要拉入失信黑名單,還有一的短信說要通過仲裁機構進行仲裁,那麼今天卡神小組就來和朋友們講一講網貸逾期後被仲裁的話怎麼應對呢?朋友們一起來看看詳細內容吧。 首先,朋友們來看一下什麼是仲裁,通俗的來說,所謂的仲裁就是兩個人有矛盾瞭,請一個客觀中立的對象進行調和,達成調和結果後,雙方都不能反悔,否則就應該…

-

今日工行紙黃金價格走勢(2021年7月7日)

今日工行紙黃金價格走勢(2021年7月7日) 名稱 最新價 開盤價 昨收價 最高價 最低價 單位 報價時間 紙黃金價格 374.37 373.76 373.96 374.91 372.47 元/克 07-0709:32:35 備註:以上紙黃金價格走勢僅供參考,更多紙黃金行情實時價格、工行紙黃金價格請以官方價格為準。如有對黃金期貨價格有何疑問可咨詢本站客服。

-

鐵打的機構抱團,流水的核心資產?

如果讓你連續十年持有三傢公司,你會持有哪三傢?20萬億公募基金的答案來瞭。你的答案跟機構一樣嗎? 周末,我看到一份Wind數據統計,每年基金重倉的前100大公司,連續三年出現的公司是23個,連續五年出現的公司是10個,連續七年出現的公司隻有4個,連續十年出現的公司隻有3個。如圖,不做投資建議。僅供探討對投資的認知。 什麼是核心資產?A股從來沒有明確的定義。 如果我們以公募基金重倉持股的前100大公司來定義核心資產。那麼我們就會發現,這個…

-

黑色系,天欲讓其滅亡,必先讓其瘋狂!?

黑色系 看到今天的鐵礦石,想到一句話“天欲讓其滅亡,必先讓其瘋狂”。 不論是2105合約還是現在的主力合約2109鐵礦石都再度創歷史新高,都體現瞭這一點。板塊日內原本維持在提過的中高箱體窄幅徘徊著,可以說受鐵礦石的強勢影響,整體在午盤階段急速拉升。而“黑鏈指數”也再度來到瞭去年1月份的高位附近。日線級別再次呈現中陽形態,其中鐵礦石以飽和大陽線呈現。 回顧近兩周對黑色的看法,大致是二次沖頂,隨後做盤中(多頭減倉離場),最後做下一步的選擇。…

-

恒大、廣發銀行和解 恒大系股票報復性反彈

7月22日,恒大集團發佈聲明稱,針對近期訴前財產保全民事裁定事宜,與廣發銀行經過充分溝通後,已經妥善解決。雙方今後將不斷鞏固和深化業務合作關系,繼續加強合作。 與此同時,廣發銀行也表示,長期以來,廣發銀行與恒大集團一直保持良好的業務合作關系。針對近期訴前財產保全民事裁定事宜,雙方經過充分溝通已經妥善解決。雙方今後將不斷鞏固和深化業務合作關系,繼續加強合作,實現互利共贏、共同發展。隨著糾紛明朗,恒大系股票出現強反彈,中國恒大上漲超過8%,…

-

美國再次制裁11傢中企,中國強勢反擊,這傢美企或將倒閉

眾所周知,近幾年美國頻頻動用國傢力量來打壓中國企業,把多傢中企列入瞭所謂的制裁實體清單。比如國人都很熟悉的華為,就曾被美國多次制裁。美國之所以制裁中企,主要是因為中企崛起的速度太快瞭,美國害怕被趕超,因此想要遏制我們的發展。 最新消息顯示,在美國的“施壓”下,英國已經明確表示禁止使用華為5G,並決定在未來7年時間裡將已經安裝的華為設備全部拆除。而除瞭英國之外,加拿大、澳大利亞等國,也都在是否選擇華為5G技術這件事情上搖擺不定。之所以出現…

-

今天A股為什麼會拒絕走跌,強制推漲?上方阻力點在哪裡?

今天A股三大指數繼續小幅高開,高開後在抱團股的帶動一下出現小幅沖高,但隨後又在資源股的砸盤一下,大盤指數出現小幅跳水翻綠。 當大盤跳水翻綠後,有股神秘的資金在抗住盤面,拒絕大盤下跌,隨後又以抱團股集體走高,震蕩推高三大指數,維持A股繼續震蕩上揚為主。 近期A股持續走出震蕩上漲的走勢,很明顯背後就是有神秘的超大資金在支撐,這股資金隻保持市場穩定,隻護盤而不拉盤,這股資金到底存在什麼目的呢? 截至午間收盤,上證指數漲0.44%,深證指數漲1…

-

創業板狂嗨!18羅漢隕落 催生20%漲停潮

昨日市場成交量繼續萎縮,但情緒已經從昨日冰點有所轉暖。而創業板註冊制後,兩大爆發的主線——十八羅漢和低價老股昨天出現分化。 十八羅漢昨日隻有歐陸通收漲6.2%,另外十七隻全線下跌。蒙泰高新以及大宏立的跌幅都超過瞭20%,熱衷追逐此類股票的投資者無疑遭遇當頭一棒。 有財經大V表示,想著參與情緒類炒作,刀口舔血賺大錢的同時,就要預先有大虧的覺悟! 而十八羅漢的龍頭標桿股康泰醫學上市首日最高暴漲近30倍而備受關註,但近幾日走勢疲弱,股價始終在…

-

1/14現貨黃金小幅下跌形成三層頂壓制、晚間金價走勢分析

周四(1月14日)現貨黃金小幅下跌,現報1842.84美元/盎司,跌幅0.14%,此前一度短線暴跌近20美元,因CNN援引兩名知情人士的消息報道,美國當選總統拜登的顧問最近告訴國會盟友,拜登周四計劃提交的一項疫情紓困計劃的規模可能在2萬億美元左右。方案內容將包括直接向美國傢庭提供紓困金,以及向州和地方政府大規模撥款用於疫苗分發及其他緊急支出事項;該紓困計劃的規模仍可能發生變化。周三,即將上任的美國參議院多數黨領袖查克·舒默敦促當選總統拜…

轉載請註明出處: 誰是產業鏈金融之王? - PUA台灣