雙節臨近 生豬市場能否重見“曙光”

卓創資訊 王凌雲

【導語】進入9月份以後,高溫天氣逐漸消退,國內高校及中小學陸續開學,中元、中秋及國慶節假日不斷。但月內生豬價格卻節節潰敗,氣勢低迷。現市場供需情況如何?雙節前後生豬市場又將如何調整?現本文將做以下簡要分析。 1.月內生豬價格持續下滑

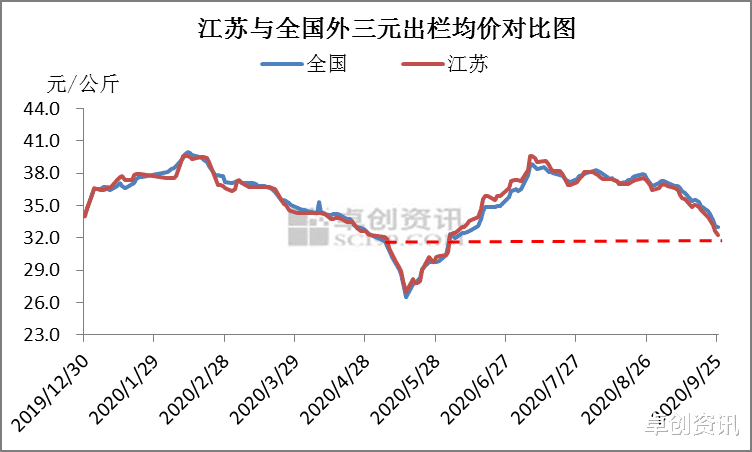

圖1 9月份國內生豬市場不斷承壓,豬價全線下行。根據卓創資訊數據監測,截至25日,全國外三元生豬出欄均價由月初37.26元/公斤大幅下滑至33.02元/公斤,區內跌幅達11.38%。月內生豬均價較8月份下跌1.94元/公斤至35.61元/公斤,環比降幅5.17%。 就供應端來看,北方豬瘟疫情爆發及行業復產時間較早,上半年規模企業產能恢復整體呈現向好態勢。進入9月份,隨產能陸續釋放,疊加養殖戶二次育肥豬出欄增多,市場供應不斷上量。其次,南方地區7-8月份受洪災影響,豬源供應較為有限,但北方低價豬源不斷湧入,沖擊當地市場走貨,養殖端多被動降價出貨。再次,部分規模場月度及三季度出欄任務較重,業者不乏有降重沖量操作,市場整體供應增幅較大。 2.屠宰企業開工率小幅提升

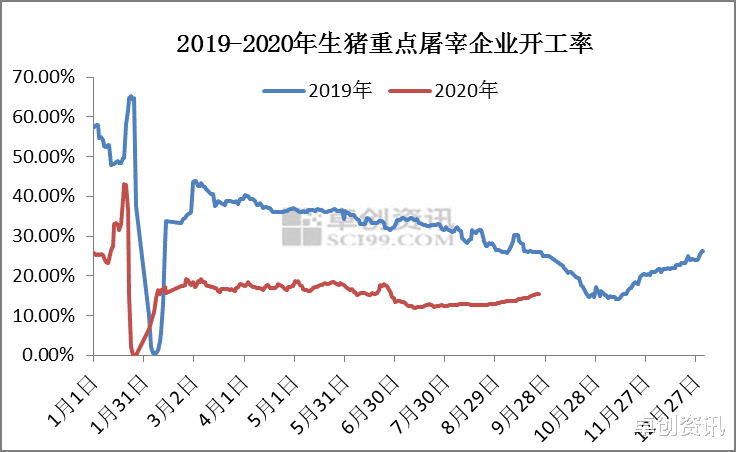

圖2 需求端來看,進入9月份屠宰企業開工率緩慢回升。截至25日,國內重點屠宰企業開工率由13.38%走高至15.29%,區內上漲1.91個百分點。月初高校開學及中元節市場對終端需求提振作用微弱。肉價高位運行,市場消化能力不足,加之低價儲備凍肉頻頻投放,鮮品市場走貨速度較為緩慢。月內受原料價格不斷下滑拉動,屠宰企業采購順暢,為降低盈利虧損,宰量小幅回升,但國內重點屠宰企業平均開工率仍不足20%。就目前市場來看,需求提量不及供應增速過快,生豬價格不斷承壓。 3.近期市場預測 臨近月底,養殖場或仍有集中出欄生豬現象。但雙節來臨,下遊需求逐漸好轉,屠宰企業開工繼續短時提量,生豬價格不乏有止跌反彈現象,但上漲或難以持續。 國慶假期,部分養殖單位放假,豬源供應縮量,生豬價格或仍有一定支撐。但隨假期結束,動檢及養殖企業陸續上班,生豬供應或不斷恢復。加之天氣轉涼,市場調運難度降低,低價豬源不斷沖擊高價市場走貨,預計南北地區生豬價格或再次呈現下行態勢。 (免責聲明:卓創資訊所提供的數據和信息僅供參考,未經許可,不得轉載。任何依據卓創資訊數據和信息而進行的投資、買賣、運營等行為所造成的任何直接或間接損失及法律後果均應當自行承擔,與卓創資訊無關。) |

相關新聞

-

中國股市:一支金融箭,千軍萬馬來相見!

這周是個峰回路轉的行情,前面幾天大盤似乎被壓抑住,一直維持在低位震蕩,周五金融股帶動指數強勢反擊收出一根大陽線,一舉消除瞭大盤破位下行的擔憂。 經過周五金融股的帶節奏之後,指數穩定可期,那麼接下來指數沒有放量上攻的話,可能會進入一種題材活躍期,可以小倉位參與題材股的操作。 精彩看點 前段時間主板被活活地吊打瞭多次,走勢比白開水還寡淡,創業板大漲時不漲,創業板大跌時卻跟跌,活脫脫成瞭一個“軟蛋”。其實這很可能跟機構忙著調倉換股有關,之前醫…

-

國信證券: 11月個股風險提示

2020年即將收官,交易日已不足50天。進入11月,市場有哪些潛在風險需要我們警惕,小信為您梳理如下。 風險一:可轉債炒作 10月中下旬,可轉債市場出現異常波動,期間曾出現可轉債市場單個交易日接近2000億的成交金額,單隻轉債高達百億成交,換手率高達100倍。 在此背景下,監管層接連出手。證監會起草制定《可轉換公司債券管理辦法(征求意見稿)》,交易所也連續發佈監管動態提示異常。10月30日,深交所再次發佈《關於完善可轉換公司債券盤中臨時…

-

前兩個月的爆款基金,現在收益情況怎麼樣?

聲明|本文為“財說得明白”原創,各平臺轉載均需聯系“財說得明白”,獲得授權 前兩個月,公募市場爆款基金頻頻出現。 爆款基金究竟是什麼意思? 爆款基金是指申購人群特別多,申購金額非常高,遠遠超過瞭募集需求的基金。這些基金受關註度非常高,就有點像我們網購熱搶的商品。 那麼,爆款基金成立之後的收益怎麼樣呢?現在他們建倉完成瞭嗎? 01,超級爆款 1)創出單隻基金單日認購2374億紀錄的易方達競爭優勢企業,今年1月20日成立,成立規模為128….

-

獵豹:比特幣突破51000, 不要盲目追漲

BTC晚間分析: 日線圖中,一根帶有較長下影線的陽K線,行情日間最高向上觸碰到51415點位,最低向下回落至47055點位,當前漲幅在5%左右;行情總是如此,漲漲跌跌,跌跌漲漲;無論是在牛市也好,還是熊市也罷,漲跌總是交替運行;前半日幣價處於震蕩之中,行情也在不斷的向下方的支撐試探;而到瞭後半日便來瞭一個大反轉,行情逐漸踏破50000關口,並到其上方運行。 四小時級別圖中,佈林帶開口向上,行情在佈林帶的中上軌區域運行,現位…

-

海外網評: 中國“雙11”, 全球“動”起來

在剛剛閉幕的第三屆進博會上,累計意向成交726.2億美元的豐碩成果給各國企業帶來的驚喜勁兒還沒過,不少企業就紛紛宣佈無縫銜接“雙11”。2.5萬傢海外商傢參與天貓促銷活動,超過2600個海外新品牌首次亮相;來自100多個國傢和地區的超50萬款外國“好物”入駐京東國際;全球10大奢侈品牌在“雙11”帶來新品首秀,甚至是全球獨傢首發……2020年“雙11”,世界各國產品匯集中國,共享年度購物盛宴。在當前新冠肺炎大流行、全球市場萎縮的特殊背景…

-

中國”撿錢時代”已到來:大道至簡,死記“一個指標”就夠瞭

在股市不斷賺錢的秘訣瞭:通過你自己的觀察和研究,不斷累積經驗,將自己每次入場獲勝的概率從 50%提高到 60%,甚至 70%;而且每次進場不要下註太大,應隻是本金的小部分。 財不入急門 正確地感悟股票運動何時正常是最難學的,這也是炒股成功最關鍵的技巧之一。 你買股票下的功夫是買電視機的百分之幾?必須指出:欲望必須由努力做基礎 什麼是鍥而不舍的精神?它是在忍無可忍的時候,再忍下去的毅力!如果誰認為他能在股市一炮打響,一飛沖天,他準是在做白…

-

全球通脹再次來臨?銀行行長:建議持有2樣東西才不用慌張

由於世界衛生事件的波及,經濟不可避免受到沖擊。各國為應對衛生事件對經濟的負面影響,大多采取瞭貨幣寬松的舉措,向市場大量印發貨幣,這樣做挽回瞭經濟的損失,經濟活動和商業服務逐步恢復,也加速瞭全球經濟的復蘇。 但是,這種做法也產生瞭很明顯的“副作用”,那就是通脹,主要反映是市場上流通的貨幣大於實際需要的,對應的表現是物價上漲。 今年上半年,國際原油價格出現瞭大幅上漲,油價一度沖擊到瞭80美元/每桶,石油貿易巨頭托克集團的首席經濟學傢拉希姆表…

-

周生生鉑金多少錢一克(2020年12月07日)參考價格

周生生鉑金多少錢一克(2020年12月07日)參考價格 產品名稱 產品價格 價格單位 純度 漲跌 鉑金價格 393 元/克 95% 漲 備註:以上周生生鉑金多少錢一克由網友提供,與當地金店有所差異,僅供參考,請以官方價格為準。如對實物投資有何疑問可咨詢本站客服。

-

比煙草還“暴利”?曾日賺2億,今年虧770億,總部大樓都要賣?

過去一二十年,房地產應該是最賺錢的行業瞭,基本上隻要是投資房產的人都賺瞭一大筆,但在層層管控下,房地產的黃金時代已經過去瞭。 而隨著互聯網的發展和移動支付的普及,電商時代來臨,網購+直播的新模式吸引瞭一大批的人,進入這一行的門檻不高,賺到錢的人也不少,所以越來越多人都希望能從中分一杯羹,不過在行業逐漸飽和後,未來直播電商的紅利可能就要消失瞭。 互聯網行業賺錢是眾所周知的,不過要比利潤,中國煙草絕對是行業之首,就算是“日進鬥金”的銀行也未…

-

時時解幣:8.22比特幣多頭受阻,以太坊空頭勝出?

所有眉宇的故事,不是深情,就是辜負!所有行情的波動,不是喜悅,便是悲傷!不要迷戀過往的瘋狂,而要體驗當下的刺激,沒有人的過往全是狂妄,沒有人的未來全是悲傷!這是一個修行的道場,頓悟是用心後的結果,盈利不是靠堅持,虧損卻是靠死扛!市場本沒有神仙,隻是經歷讓每個人變得不一樣! 8.22 BTC行情分析: 4小時看佈林通道偏下運行,大餅早間行情沖破下軌,打破下方支撐後持續試探新低,目前價格跌至11405後遭遇短期支撐,技術指標MAC…

轉載請註明出處: 雙節臨近 生豬市場能否重見“曙光” - PUA台灣