600億的封測龍頭,背靠中芯國際,腳踏半導體風口,長電科技路在何方?

長電科技,扛著藍籌股的估值,頂著成長股的增速,股價是時候開始修復瞭。

長電科技預計2021年上半年實現歸母凈利潤12.8億元,同比增長249%;扣非歸母凈利潤9.1億元,同比增長208%。

二季度歸母凈利潤8.94億元,扣非歸母凈利潤5.62億元,單季度扣非歸母凈利潤同比增長197%,環比增長61%。以單季度凈利潤率估算,2020Q4/2021Q1單季度扣非凈利率分別為4.12%/5.18%,估算2021Q2單季度扣非凈利率有望超過7%。

長電科技是全球領先的集成電路制造和技術服務提供商,2020年營收在全球前十大OSAT(封裝測試企業)廠商中排名第三,中國大陸第一(芯思想研究院發佈);產品、服務和技術涵蓋瞭主流集成電路系統應用,包括網絡通訊、移動終端、高性能計算、車載電子、大數據存儲、人工智能與物聯網、工業智造等領域。長電科技2021年一季度報告顯示,報告期內,公司實現營業收入67.12億元,同比增長17.59%。目前市值621.1億,市盈率39.89倍。

公司目前提供的半導體微系統集成和封裝測試服務涵蓋瞭高、中、低各種半導體封測類型,涉及多種半導體產品終端市場應用領域,並在韓國、新加坡、中國江陰、滁州、宿遷均設有分工明確、各具技術特色和競爭優勢的全球運營中心,為客戶提供從系統集成封裝設計到技術開發、產品認證、晶圓中測、晶圓級中道封裝測試、系統級封裝測試和芯片成品測試的全方位的芯片成品制造一站式服務。

封測行業的基本現狀

後市機會。近期讓大傢佈局的北方稀土和五礦稀土到現在都已經實現瞭翻倍,前段時間在提到的海南礦業(601969)西藏礦業(000762)也都吃瞭一波肉,這足以證明筆者的實力!

對實盤感興趣的可以找到私辛回復:老莫,就可以找到我,你為財富而來,我為名氣而作

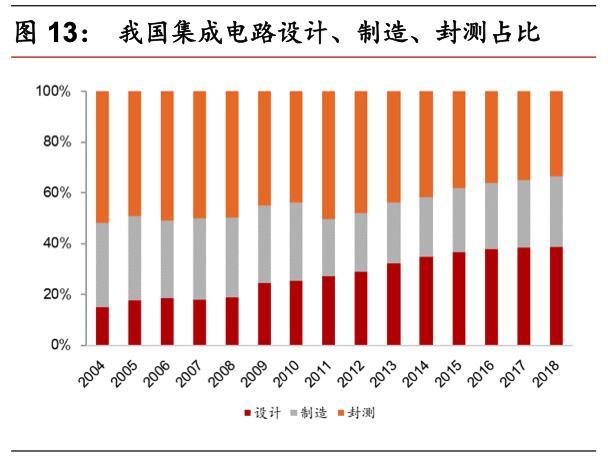

2013-2019年,全球半導體增長34%,而Fabless需求(對應代工廠收入)增加83%。其中,封測行業在過去十多年中,因成本較高,主要靠量推動發展,是我國半導體產業四大推動力中產值最高的一塊。但在2012年以後封測產業同比增速要明顯低於整個集成電路產業,占比也從2004年的51.82%下降至2018年的33.59%。但產業規模從2004年的282.60億元快速增長至2018年的2193.90億元。

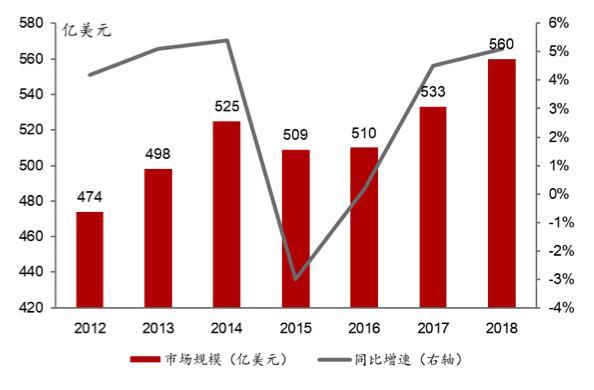

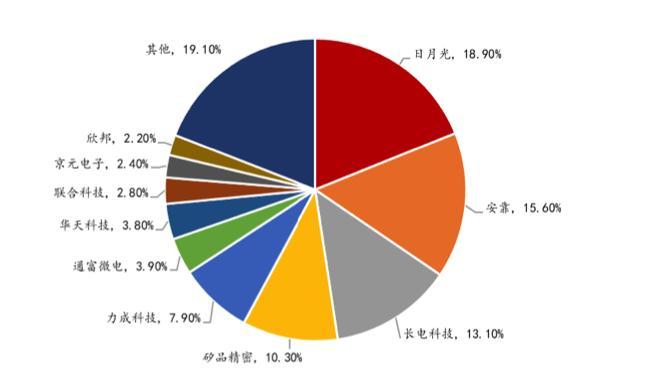

統計數據,2018年全球半導體封測規模達到560億美元,占全球半導體市場4688億美元的11.95%,同比增長5.10%。中國長電科技位居行業第三,市場占有率達13.10%。前十大封測廠商中,包含三傢中國大陸公司,分別為長電科技、通富微電、華天科技。

全球半導體封測規模及增速

全球前十大封測企業占比超80%

根據統計,封裝環節占到整個封測市場份額的80%-85%,測試環節占比約為15%-20%,由此可見封裝環節的重要性。

長電背後的中芯國際

大基金和中芯國際,一直是長電科技發展背後的兩股強大依靠力量。

2014年長電科技收購星科金朋時,引入大基金和中芯國際的資金,長電科技也在當時變為無實際控制人狀態。

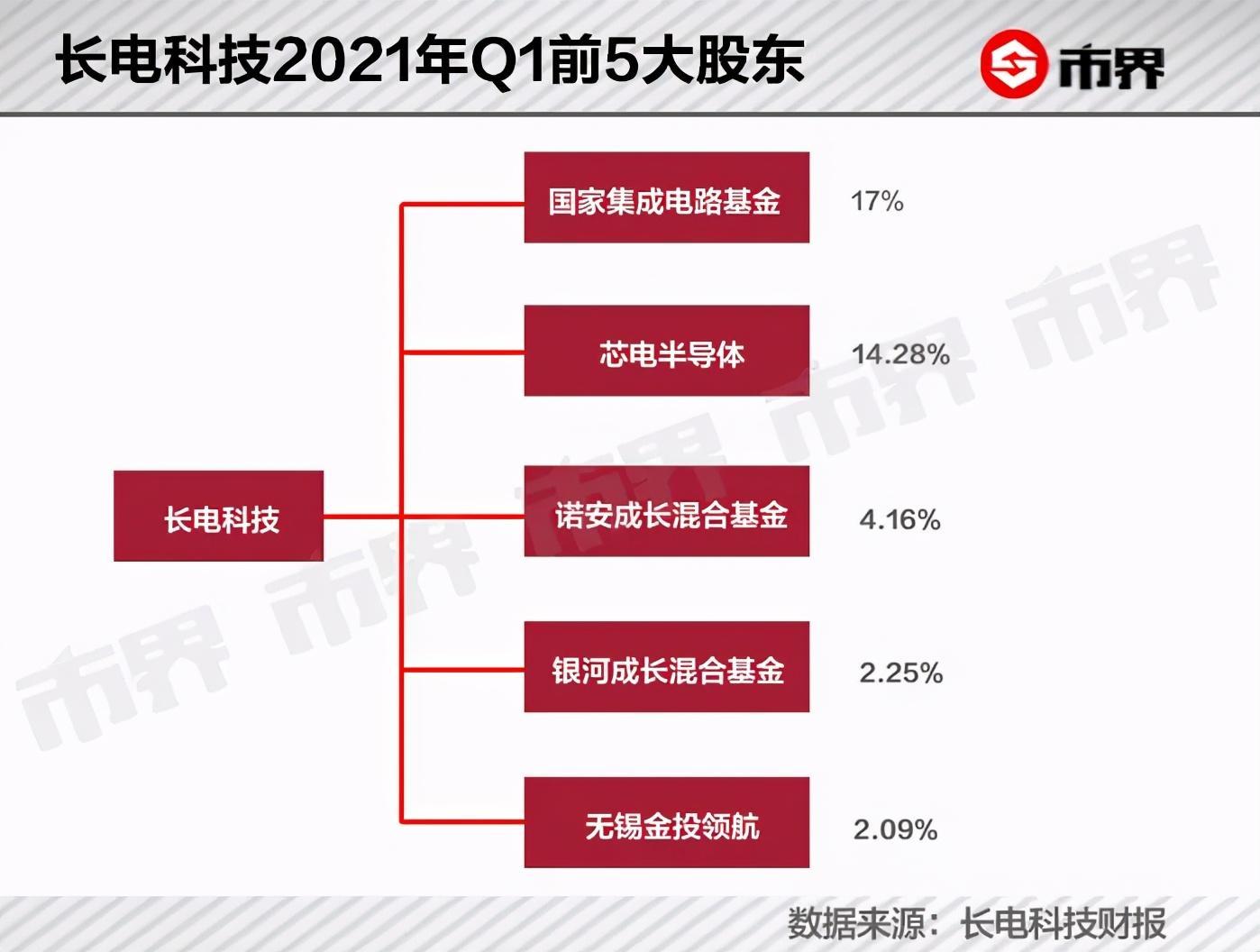

2018年,長電科技完成36.19億元增發,第一大股東的位置被大基金拿下。王新潮控股的江蘇新潮集團從第二大股東降為第三大股東。

在長電科技的股權結構上,大基金持股17%,為第一大股東;中芯國際全資子公司芯電半導體持股14.28%,為第二大股東,由於大基金不直接參與公司日常事宜,中芯國際主持長電科技發展事宜。王新潮的新潮集團持股4.999999%,退出大股東行列。

隨著中芯國際對長電科技影響力不斷上升,領路人王新潮在逐漸退出。

長電科技2021年第一季度財報披露,王新潮已不在前十大股東行列。後任第三大股東是大名鼎鼎的諾安成長基金,第四大股東是另一知名公募基金銀河成長混合基金。長電科技前十大股東中,公募基金占瞭5席。

長電現任CEO是曾經的恩智浦大中華區總裁鄭力,董事長由中芯國際董事長、執行董事及中芯國際若幹附屬公司的董事周子學兼任。

周子學的到來,讓長電科技管理更加精細。

業內分析師:“2019年之前,長電科技的管理很混亂,中芯國際管理團隊入駐後有瞭較大改善。其中,中芯國際精簡瞭星科金朋新加坡廠的管理體制,降低瞭管理費用。”

改善星科金朋工廠的財務狀況,是長電上一批領導班子渴望卻沒有做到的事情。

2020年,星科金朋終於實現扭虧為盈。根據長電科技財報,星科金朋凈利潤從2019年的虧損5431.69萬美元到2020年的盈利2293.99萬美元。

星科金朋的大幅盈利和半導體行業的發展景氣有關。根據國信證券研報,由於國外大客戶搶產能下訂單,星科金朋SiP(系統級封裝)產能利用率,從2019年度的56%直接提升至2020前3季度78%。

財務上,長電科技通過定增還瞭高利息債務,降低瞭星科金朋的財務費用。

根據長電科技2020年年報,長電科技實現凈利潤13.04億元,較2019年的8866.34萬元凈利潤,增加瞭12.15億元,實現指數級增長。

根據萬得數據,2001-2019年的19年間,長電科技累計凈利潤還虧損瞭100萬元,2020年的大爆發就像一個全新周期的開始。

高度分工的半導體行業,這兩年因為局勢動蕩,顯露出瞭“一損俱損,一榮俱榮”的特性。

因此,加強設計、制造、封裝不同環節的合作和聯動,變得越來越重要。

長電科技和中芯國際的業務聯動,提高瞭制造和封測兩個環節的協同性。

兩傢公司聯合建廠研發高階封測技術,長電科技承接中芯國際的封測訂單,上下遊聯合。中芯國際的訂單,將提高長電科技的先進封裝能力,讓長電科技較其他OSAT(外包半導體產品封裝和測試)有更多的實踐經驗。對長電科技管理和發展的話語權,讓中芯國際擁有更加穩固的下遊封測能力。

總結:

長電科技在半導體集成封裝技術和芯片封裝技術方面擁有自主的核心技術。公司一直以來積極佈局 5G 通訊網絡、人工智能、汽車電子、智能移動終端等市場。長電科技應當持續鼓勵工程團隊提出相關的創意,並將其轉化為公司的核心知識產權,為抓住 5G 時代行業快速發展的機遇奠定基礎。長電科技具有極強的、持續的創新能力。

長電科技的研發人員占比較高,研發實力雄厚,研發費用投入持續增加,但是占比相對較少,以後需要加大研發投入才能保持持續的創新能力。在專利佈局方面,由於半導體芯片的核心技術基本被國外壟斷,通過海外PCT專利的佈局,長電科技為持續的發展建立瞭很強的競爭優勢。

相關新聞

-

主流幣紛紛拉盤,我們如何佈局

11899一分鐘向上盤整背馳點,短線壓力11800,五分鐘上,本級別中樞構築過程之中。 當前第一段向下,做空可參考11800一線,目標11600-11650.在11600-11550一線介入多單,止損11490下方,止盈11800,11900,然後12000.以上建議,僅供參考,不作為操作依據,據此交易,風險自擔

-

手遊劍與遠征:半神塔過不瞭200層,占星占不到,你也是?

半神塔過不瞭200層,占星又占不到,瓶頸來得真是快,福利瞬間就結束瞭。不知道看此文的你,是否也一樣? “願你千帆歷盡,歸來仍是少年。” 親愛的小夥伴,你好!我是摳門。 01止步半神塔200層內 摳門現在主要玩的號共有7個。其中半神卡池最爛、等級最低的號(375級),止步於半神塔的126層,381級的號,止步於139層,390級的,止步於154層。 而399級的,止步174層。376級的,卻能推到177層! 其中399級的號,為什麼比39…

-

銀保監局:關於信用卡分期業務的消費提示

7月30日,上海銀保監局網站發佈關於信用卡分期業務的消費提示,通過案例的形式向消費者提示信用卡分期業務相關的一些投訴熱點和消費誤區。 案例 宋女士就其持有的信用卡,自第一期賬單開始就辦理瞭分期還款業務,每期按照短信告知的還款額還款。在按期還款三十幾筆後,宋女士發現支付的手續費和利息高於自己理解並計算的金額,故引發與發卡行之間的糾紛。 對此,根據信用卡業務的一些投訴熱點和消費誤區,上海銀保監局提示您:一、科學辨識信用卡分期業務在實務中,經…

-

中國買多少原油關特斯拉什麼事?

昨天寫瞭中國為什麼給特斯拉一路開路燈,今天說說另外一個原因。 華為的芯片被美國禁用的這個事讓大傢知道瞭,中國每年芯片進口金額超過3000億美元,是進口金額排名第一的產品,這排第二的就是原油,2800億美元。 如今,芯片被美國卡脖子,為瞭支持支持相關產業發展,國傢出臺政策,最高繼續集成電路相關產業公司最高10年的免征所得稅優惠,而且第三代半導體也寫進瞭十四五規劃。在可預見的未來,一定可以實現芯片國產化,就像當初的高鐵,盾構機等。 可是,石…

-

《正經歌手》節目官宣,導演邀請德雲社演員,老郭會讓張雲雷去嗎

現如今的德雲社,好像變瞭味一樣,相聲演員一旦成名的之後,很快就要跨界瞭,有些綜藝節目是郭德綱給你安排的,目的就是為瞭捧紅你,他們一旦成名後,一些綜藝節目就可以自己聯系瞭,然後在德雲社走下一流程,回來的時候交上20%的收入給德雲社就行瞭,還有就是一些節目組想找德雲社合作,首先雙方先協調好,然後再找合適的演員,其說白瞭,這些都是郭德綱說的算。 說到這裡就有不少網友表示瞭,嶽雲鵬參加的綜藝節目最多,難道也是郭德綱派出去的?當然不是,現如今嶽雲…

-

處理好震蕩行情,是交易者一生的命題

震蕩行情,基本特征是多空雙方處於勢均力敵的狀態下,股價在一定范圍內持續上下波動,,沒有明顯的漲勢和跌勢的水平趨勢,所以它比趨勢更難把握,更難琢磨。市場大部分時間處於震蕩的狀態,隻有少數時間,顯示出明顯的趨勢。 因此,如何把握好震蕩行情,對於投資者來說顯得尤為重要。而對於一…

-

川普,丟瞭皮球的小男孩

看川普離開新聞發佈會的背影,像個丟瞭皮球的小男孩。

-

10萬預算選擇轎車,大眾汽車還是理想選項嗎?

#老司機聊汽車品牌# 購車預算10萬選擇大眾汽車有哪些可選項? 朗逸寶來捷達VS5似乎這是價格匹配且熱度比較高的選項,然而這些車的品質真的是不敢恭維。 朗逸寶來兩車屬於“兄弟車型”,是分別出自上汽大眾和一汽大眾的同級車,本質是沒有任何區別的;所謂的寶來是“全球車型”而朗逸是特供車型,這種說法並不對。因為寶來的原型車是第四代捷達,速騰則是第五代捷達,這幾款車隻是不同年代款的捷達的更名車而已;那麼在速騰發佈之後,寶來當然是被淘汰的車型,所以…

-

前女友結婚,鳳凰男崩潰質問:為啥嫁給他就能陪嫁那麼多?

小薇是獨生女,從小到大被父母捧在手心裡,畢業後小薇在爸爸的公司上班。知道她是老總的千金,追求她的男人不在少數。按理說像這樣的富傢小姐,應該找一個門當戶對的高富帥結婚,然後被周圍所有人羨慕。 可事情偏偏不會這樣發展,小薇身邊圍繞著不少富傢子弟,他們傢境優越,出手闊綽。對於這些公子哥們,小薇通通看不上眼。在小薇的腦子裡,憑自己努力得來的才是本事,靠傢裡算什麼呀? 工作的第二年,部門裡分來一個實習生叫王林,名牌大學的研究生。別的先不說,就這一…

-

揭秘茅臺“少女踩曲”恐怕隻是炒作,明白人一看便知

在貴州茅臺總工入選中國工程院院士候選人之後,有關茅臺這個“醬香科技”的段子也越來越多。這不,茅臺少女踩曲這一“核心科技”又在網上熱傳。實際上,少女踩曲是茅臺酒多年來引以為豪的獨特工藝。在制作酒曲的過程中,有一個在外人看來十分神秘的環節——由年輕姑娘來踩曲。 話說這貴州茅臺在白酒行業裡面也算得上數一數二的大佬瞭,在喝酒人士的口碑裡一直以來可是“好酒”老品牌。而最近茅臺特別隆重推出瞭關於少女踩曲的這一“核心科技”環節,甚至制曲女工必須是少女…