東方財富穩坐“市值一哥”,為何市場願意為其高估值買單?

大傢好,我是言叔,專註資本市場、商業、樓市、科技等領域,每天為你推薦財經幹貨知識,全網同名,歡迎大傢關註“人言財經”。

在眾多券商股中,東方財富(300059.SZ)是備受市場青睞的一個,今年以來不僅股價實現大幅上漲,市值也迎來水漲船高,現如今已穩坐券商板塊的“市值一哥”。

截至7月12日,東方財富市值為3409億元,超過瞭中信證券(600030)的2351億元。

此外,從今年年初到7月份,東方財富的股價上漲幅度也超過瞭50%,作為一傢市值超千億的權重股,該漲幅實屬不易。

那麼問題來瞭,市場為何願意為東方財富的高估值買單?東方財富的魅力何在,又是哪些因素支撐著現在的高估值?今天言叔就跟大傢來嘮嘮這事。

互聯網券商的逆襲

在互聯網時代,最重要的是什麼?

無外乎兩個字:流量。

而東方財富作為互聯網券商的頭部企業,與傳統券商相比,是具備流量優勢的。在言叔看來,東方財富的市值超過中信證券,說明基於互聯網的新券商已經從襁褓之中脫穎而出。

在人人都有手機,上網的時間占比大大提升的情況下,流量成為東方財富的最大優勢。而類似中信證券這類型傳統券商,過往的發展,很大程度上依賴的是不斷收並購。

但在移動互聯網時代,最典型的一個特征就是流量為王,贏傢通吃,頭部效應會越發突出,這就是很大程度上東方財富能夠超過傳統券商的一個重要原因。

在移動互聯網時代,隻要有流量,就會有業務,有業務業績就不會太差。

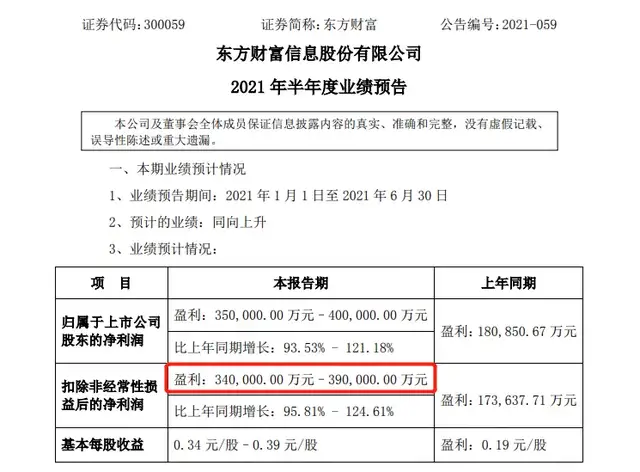

根據各券商公司的2021年上半年業績預告來看,東方財富是眾券商公司中相當不錯的一個。

東方財富預計上半年盈利35-40億,同比增長93-121%,這個同比增幅,言叔認為已經相當牛逼瞭,三季度應該也不會差到哪去。

有一點大傢應該清楚,在非銀板塊中,主要的業務模式可以概括為三大核心領域:

一是卡位基金代銷業務流量入口的互聯網/科技平臺,最典型的企業有兩傢,一個是東方財富,另一個是同花順。

其中,東財的“三級火箭”商業模式已經相當成熟,言叔認為,依托巨大的中國市場,東財的營收和利潤還具備相當大的增長空間。

二是代銷能力(保有量)突出的券商,保有量能換來穩定的管理費分成;三是擁有頭部公募且彈性大的券商,公募是最佳賽道,長坡厚雪,是券商業績的穩定器,如果可以單獨上市,也將提供估值重估機會。

中國互聯網證券生態圖譜

東方財富與其他傳統券商不同的地方在於,可以把東財看作“互聯網+證券”的公司,而且兩個的屬性在言叔看來,應該是一半一半。

東方財富在2012年成功取得基金銷售業務資格,2015年公司獲得證券業務全牌照,2018年拿下公募基金牌照,財富管理型互聯網券商就此打通瞭“任督二脈”。

事實上,每傢公司都是有內在基因的,你如果說中信證券是一傢互聯網公司,絕大多數人都不願意相信,但東方財富卻是有互聯網的基因的。

復盤東方財富過往的發展經驗便可發現,東方財富在每個階段的定位都相當明確,先以財經資訊作為切入點,而之後再切入證券業務。

2005-2010年,東方財富主要做的是財經資訊;

2010-2015年,主要發展的業務是基金銷售;

2015-2020年,開始著重發展證券服務。

東方財富的打法可以概括為:培養民間KOL,免費吸引客戶閱讀資訊,然後向公司的證券產品導流。

所以,在言叔看來,東方財富的高估值,有兩重屬性,即互聯網的估值+證券的估值,如果隻按證券板塊給估值,東方財富的估值不會有現在這麼高。

某種程度上來看,東方財富成為券商板塊的市值一哥,是互聯網券商的逆襲,這也是流量為王時代的一種大勢所趨。

未來有多大想象空間?

絕大多數人最為關心的一個在於:東方財富是否是一個具備高成長潛力的公司?

如果從過往業績的表現潛力來看,東方財富的營收和凈利潤表現都相當亮眼。

過去10年,東方財富的營收總收入從1.85億元,增長到瞭2020年的82.39億,復合增長率超過瞭40%。同期凈利潤從0.67億元增長到瞭47.78億,年均復合增長率超過瞭45%。

這兩項指標反映瞭一個事實,在過去10年的表現,東方財富的表現相當優先,一方面營收和凈利潤均實現瞭大幅增長,另一方面凈利潤增速高於營收增速,說明公司的增長具備較高的含金量。

東方財富歷年營業收入變化情況

東方財富歷年凈利潤變化情況

此外,從營收結果來看,2010年東方財富的主要業務為金融數據服務(占比47.6%)和廣告服務(占比49.4%)。

但到2020年,東方財富的主營業務已經演變為證券業務(占比60.47%)和金融電子商務服務(占比35.96%)。

具體來說證券業務包括經紀業務、融資融券等等,金融電子商務服務主要是指基金產品的銷售業務(天天基金網)。

言叔翻閱近兩年的財報數據發現,就在這兩年,東方財富的金融電子商務服務的收入占比增幅明顯,從2019年的29%,增長到瞭2020年35.96%,說明市場越發認可東方財富的基金銷售能力。

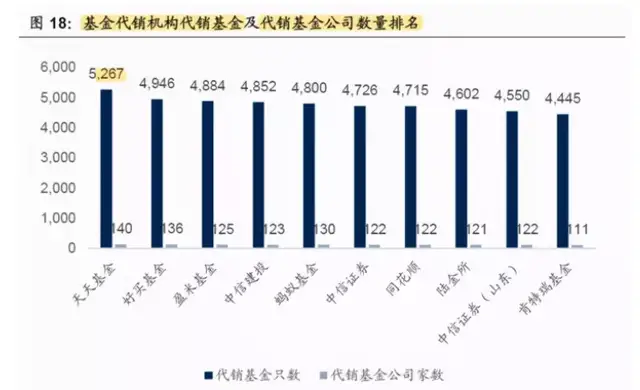

旗下天天基金不論是代銷基金數量還是代銷基金公司數量,都排名行業第一

在言叔看來,東方財富的最大想象力在於它的輕資產運營模式(2020年的毛利率超過瞭60%),它有可能發展成為金融界的“淘寶”。

為什麼這麼說?

因為東方財富本身就是一個互聯網金融平臺,這個“淘寶店鋪”有哪些爆款商品呢?有股票交易,各種大數據服務(金融信息服務),天天基金,有期貨交易,有私募,有各種理財等等。在眾多金融產品中,目前備受大傢認可的是證券交易和天天基金,但隨著人們對產品本身的認可,以及金融領域的拓寬,未來極大可能蔓延到其他金融領域。

而且值得一提的是,東方財富的這種輕資產運營模式,它不同於傳統券商的重資產公司,傳統的券商會有很多部門,請各種客戶經理,各種分析師,而且這些崗位通常拿的薪水都極高。

我們不妨來看一個行業的數據。

根據證券業協會數據,2020年東方財富的凈資產收益率為15.46%,位列所有券商之首。相對較高的凈資產收益率,代表著它是“最能掙錢”的券商。而券商龍頭中信證券的凈資產收益率僅為8.68%,在券業中排名23位。

東財的各項費用支出從2017年起顯著改善,費用率也從2017年的61.5%下降到2021年Q1的21.5%。其中,銷售費用率和管理費用率雙雙大幅降低。

從券商的發展模式來看,東方財富屬於互聯網券商,他主要靠財經內容和社區粘住客戶,這也是為什麼東財的毛利率會比其他傳統券商高得多的一個重要原因,傳統的券商也可以模仿東財,但他們沒有流量,這才是最為致命的。

如何看待東方財富當下的估值?

截至7月12日收盤,東方財富的市值為3409億,這個估值是否透支瞭未來瞭增長潛力?怎麼看待當下東方財富的估值。

我們不妨來看兩個公式:

1:市值(變)=股價(變)*總股數(常):

2:市值(變)=PE(TTM)*年凈利(TTM)

我們知道,一個企業的估值最主要的就是市場對它的預期,預期體現在能給出的PE倍數,我們肯出價買的股票背後也是預期。

拋開凈利為負的企業外,無驚無喜的企業常年在變動不大的PE上晃悠,極具潛力的企業卻能給到百倍PE還能往上,像特斯拉的PE650。

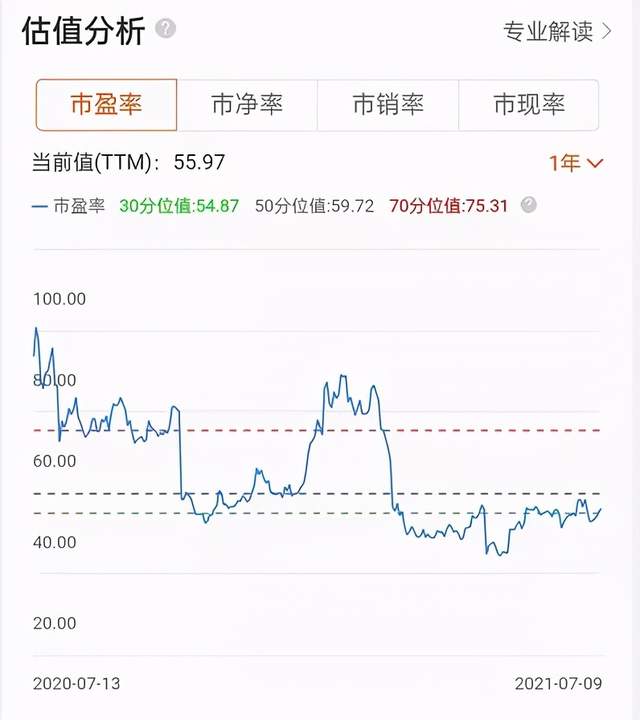

如果正式報後PE在46.7~50.38區間,它的估值是在什麼定位?我們來參考近1~3~5年,市場分別給予東方財富的PE估值區間(如下圖)

東方財富近1年的市盈率變化情況

東方財富近3年的市盈率變化情況

東方財富近5年的市盈率變化情況

綜上,在市場參與者對預報保持中庸沒有回撤的情況下,近年給的PE在50~70區間。

也就是說,在市場還能給予東財保持近段PE50~55之間的話,股價在31.29~37.08元,在市場給予東財PE60~65之間的話,股價在37.55~43.83元;要是能給到高風險區PE70,股價則在43.81~47.2。

不難發現,如果單獨對比估值波動區間,目前東方財富的股價處於合理區間,如果對應到未來幾年,還有著被低估的情況。

相關新聞

-

炸裂!方新俠上榜4億+……

遊資動向總覽: 趙老哥:買入洛陽鉬業1.9億 章盟主:買入濟民制藥1400萬,賣出蔚藍鋰芯 鄭州煤電 方新俠:買入南山鋁業1.1億,買入洛陽鉬業2.1億賣出1.8億,買入豐樂種業2750萬,買入蔚藍鋰芯3300萬 葛老大:買入太陽能5000萬賣出3500萬,買入酒鬼酒4200萬,賣出豫能控股 金田哥:買入京運通5800萬,賣出泛海控股 豫能控股 小鱷魚:買入京運通7650萬 機構席位: 1傢機構買入豐樂種業5500萬,3傢機構賣出太陽能…

-

十四五規劃將是節後的重頭戲

隨著9月即過去,10月即將到來,市場聚焦的大方向轉向“十四五”,在這我先拋磚引玉,講一下相關“十四五”的一些重點相關的板塊,供大傢參考: 首先是再生能源,再生能源強調的是可持續性發展,利用大自然可重復利用的資源,如風能,光伏和水電等,其次是環保,也是可持續性發展,兩者一脈相承,但環保是可持續發展的重點,要發展經濟,離不開好的生產環境,也不能隻顧著經濟發展就毀瞭環境。所以近期相關清潔能源的題材表現都不錯,節後是否會延續,以及沉默已久的環保…

-

周六福鉑金多少錢一克(2021年04月20日)參考價格

周六福鉑金多少錢一克(2021年04月20日)參考價格 產品名稱 產品價格 價格單位 純度 漲跌 鉑金價格 461 元/克 95% 跌 備註:以上周六福鉑金多少錢一克由網友提供,與當地金店有所差異,僅供參考,請以官方價格為準。如對實物黃金投資有何疑問可咨詢本站客服。

-

碼鏈必將引爆金融行業的顛覆式創新

金融是現代經濟發展的核心,是數字經濟的神經樞紐,金融的本質是更要為實體經濟服務,而非空轉。數字金融是金融場景、金融工具和運營管理的全面數字化。數字經濟時代,尤其是伴隨著“掃一掃”的全民普及,掃碼支付,掃碼購物日益成為標配,大大催生瞭金融的數字創新。但在金融創新促進金融業快速發展中,金融科技的野蠻生長也帶來瞭一些風險和監管難題。近日,國務院金融穩定發展委員會召開專題會議,傳達學習黨的十九屆五中全會精神,研究部署金融系統貫徹落實工作。會議強…

-

三大“航母級”利好來襲!三大板塊迎來良機,“3500”點反攻開啟?

今天是母親節,筆者首先祝全天下的媽媽們母親節快樂! 同時也希望全天下的母親都能像A股這般永遠年輕,十年前A股處於3000點左右,十年後A股依舊處於3000多點,幾乎沒有太大的變化,而很多媽媽卻熬成瞭奶奶。 爹娘在,人生尚有來處,爹娘去,人生隻剩歸途,筆者人到中年,更加深刻地理解這句話,希望大傢有空多陪伴自己的父母。 說到A股,總是令股民難過,尤其同美股一對比,就更加令人難過。不過好在周末卻迎來瞭三大利好消息。 第一大消息是周五M股三大指…

-

大盤今日如期出現回調,震蕩過後仍會上攻!繼續低吸這類板塊

盤面簡述 周一,早盤三大指數集體高開,隨後高開低走,盤中白酒有色下跌,拖累指數上行,但在銀行股和大科技的拉升下,指數紛紛翻紅,但個股分化仍然較大,最終還是出現跳水。午後,市場繼續下跌,且跌幅開始擴大,但北向資金卻開始回流。盤面上,半導體、電信運營、銀行等板塊漲幅居前,有色、釀酒、煤炭等板塊跌幅居前。截至收盤,滬指跌1.08%,報收3531.50點;深成指跌1.33%,報收15115.38點;創業板指跌1.84%,報收3092.86點。北…

-

杠上瞭!歐洲,這次著急瞭

作者:魯曉芙 來源:功夫財經 美國持續加強對中國的輿論攻擊,尤其是在疫情爆發後鼓吹“中國責任論”,一些歐洲國傢隨即跟進甩鍋。 “對華脫鉤”已經成為國際社會關註的焦點。在這樣的風口浪尖,歐洲真的會“站隊”,選擇徹徹底底的“去中國化”嗎?面對這個危險信號,主動權又在誰的手中? 1 系統性競爭者 去年下半年,歐洲對中國的戰略定位做瞭調整: 制度性對手,系統性競爭者,合作性夥伴。 從措辭就能看出來,歐洲對中國的感情和…

-

財政部40億歐元債券完成定價 5年期為中國首次事實上負利率發行

聯席主承銷商和聯席簿記管理人渣打銀行稱,此批債券獲得投資者熱烈追捧,錄得4.45倍認購額,最終三種期限票息分別定在0%、0.250%、0.625%水平,進一步完善財政部的歐元債券收益率曲線。其中5年期債券是首筆通過香港金融管理局的債務工具中央結算系統(CMU)清算的歐元債券。 另據報道,聯席主承銷商東方匯理銀行數據顯示,本次5/10/15年歐元債發行收益率分別為-0.152%、0.318%和0.664%。五年期低於票息,10和15年則高…

-

科技股才是未來方向,盤點9隻低估值科技股,業績翻倍

今天的股市用“去鬼門關走瞭一回”來形容,一點都不為過。今日滬深指低開,創業板指小幅高開,盤初一小時市場震蕩下挫,滬指失守3300點,創業板指跌逾3%擊穿2600點創7月9日以來新低,隨後市場止跌後小幅反抽,午前再度走弱。午後A股探底回升,兩市成交額連續第十一個交易日突破一萬億元。 截至收盤,滬指跌0.63%,報3319.27點,深成指跌1.17%,報13308.52點,創業板指跌1.98%,報2635.5點。兩市成交額約1.08萬億元;…

-

單論存款不論收入,達到“這個數”,就已經超越瞭98%的傢庭!

這些年來,我國的經濟發展速度是有目共睹的。而且我國有很多居民也開始購買海外的是產品,這也就讓很多外國人覺得,我國居民也越來越有錢瞭。這一次,老外以為的事情還真的沒有錯,不僅是居民的收入有所提升,我國也正在追趕發達國傢的水平瞭。此前央行給出數據,我國城鎮傢庭的平均資產已經超過300萬元。 然而,這300萬元平均資產,並非是凈資產,其中有很大一部分都是以房產的形式存在的。這樣一來,我國背上房貸的傢庭也比比皆是。而且從央行之前給出的報告來看,…

轉載請註明出處: 東方財富穩坐“市值一哥”,為何市場願意為其高估值買單? - PUA台灣