“磷化工”的投資邏輯 磷酸鐵鋰復興 上遊產業利潤持續增厚

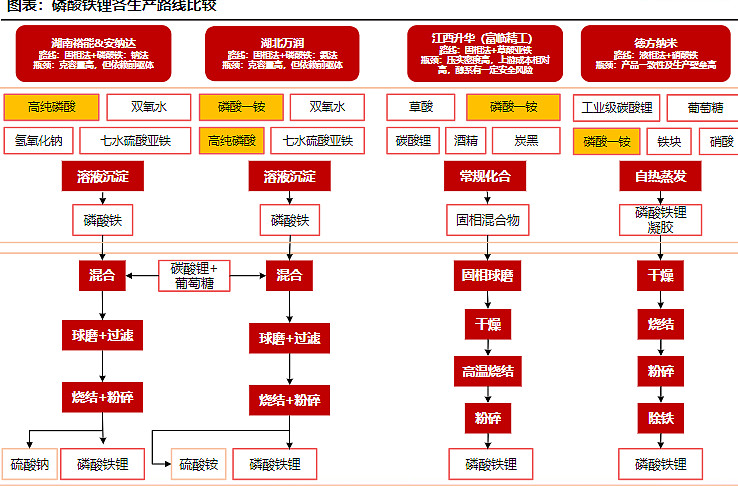

一、磷酸鐵鋰各工藝路線比較

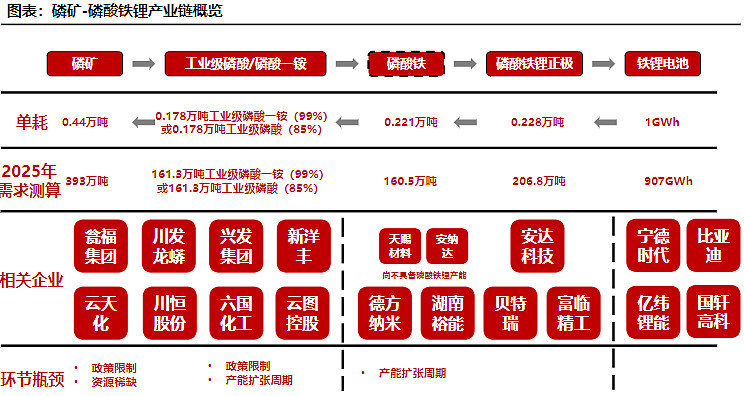

磷礦-磷酸鐵鋰產業鏈概覽

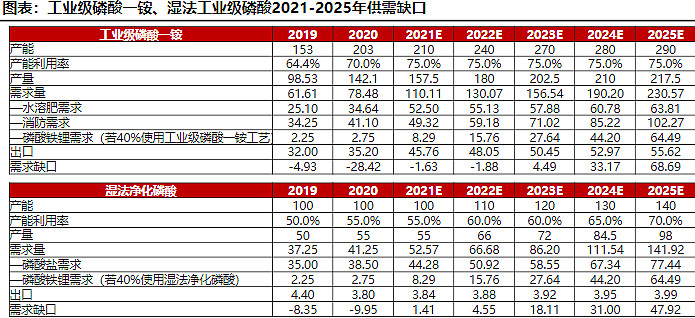

未來五年工銨、濕法磷酸將出現需求缺口

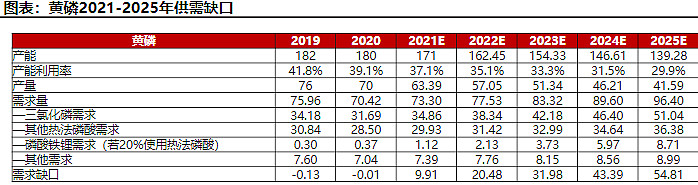

未來五年黃磷將出現需求缺口

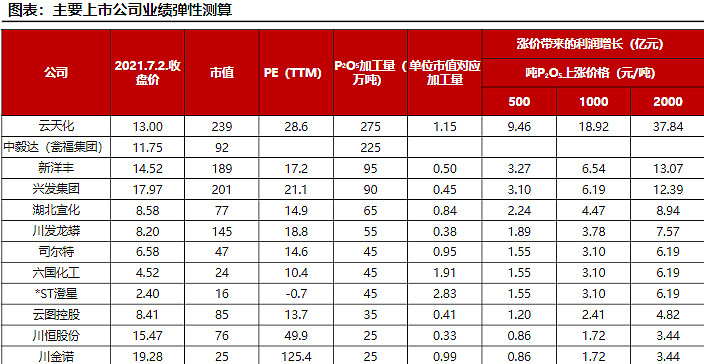

主要上市公司磷礦儲量及磷化工產品產能情況

主要上市公司利潤增厚測算

對磷化工企業的產能,根據P2O5加工能力進行瞭折算。並計算瞭在噸P2O5對應的產品分別漲價500、1000、2000元時,各公司的利潤增厚情況

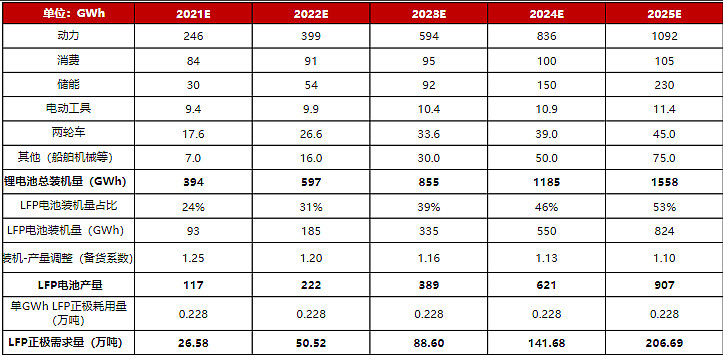

磷酸鐵鋰占比逐步提升,25年磷酸鐵鋰需求可超200萬噸

磷酸鐵鋰電池在循環壽命、安全性,成本方面具有明顯優勢,在電動兩輪車、電動工具、電化學儲能等領域,磷酸鐵鋰電池滲透率將逐步提升,預計2025年磷酸鐵鋰需求可超200萬噸

制備磷酸鐵鋰主要使用工業級磷酸/磷酸一銨

由於磷酸或磷酸一銨的消耗量大,並直接參與磷酸鐵和磷酸鐵鋰生成的反應過程,其質量對最終產品的質量有重要影響。

為保證磷酸鐵鋰的質量,目前在磷酸鐵和磷酸鐵鋰制備過程中,主要用到的是工業級的磷酸一銨和磷酸。

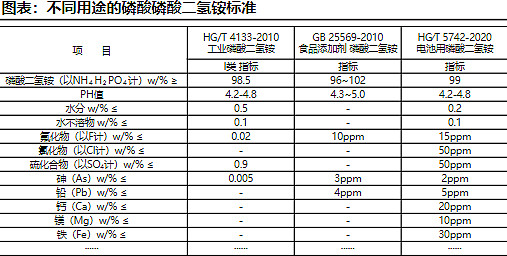

2021年以前,由於缺乏相關標準,各磷酸鐵或磷酸鐵鋰生產企業需自行向磷酸一銨生產企業提出要求,以滿足實際生產需要,其所采購的磷酸一銨往往參照HG/T4133-2010工業磷酸二氫銨標準生產。

2021年4月1日工信部正式發佈瞭電池用磷酸二氫銨化工行業標準。從各項指標來看,該標準對磷酸一銨的質量要求高於現行的HG/T4133-2010工業磷酸二氫銨標準,對近二十種雜質含量做瞭嚴格的限制。

這也意味著,部分工業級磷酸一銨生產企業仍需要進一步提高產品質量才能滿足電池用磷酸一銨的要求

制備磷酸鐵鋰主要使用工業級磷酸/磷酸一銨

不同於磷酸一銨,截至目前,電池用磷酸尚無標準發佈。各企業在實際生產中,所使用的磷酸一般是符合《GB/T2091-2008工業磷酸》(采用熱法生產)或《HG-T4069-2008工業濕法凈化磷酸》(采用濕法生產)優等品要求的工業磷酸。

由於85%磷酸在使用時還需要稀釋,部分具備條件的企業還可以直接使用濃度較低但其他指標符合要求的稀磷酸,如安納達子公司銅陵納源直接向六國化工子公司鑫克化工采購35%的稀磷酸作為原料

市場上銷售的電池級磷酸一銨和磷酸產品

熱法和濕法均可制備電池用磷酸和磷酸一銨

制取磷酸和磷酸一銨,主要有兩種方式,一種為熱法,一種為濕法。其中熱法磷酸及磷酸鹽產品純度高,廣泛用於電子、醫藥和食品領域。濕法主要用於制備肥料級磷酸鹽產品。

20世紀70年代以後,隨著濕法技術的發展,以及濕法凈化技術的提高,濕法也逐漸可以生產工業級、食品級磷酸及磷酸鹽產品;

熱法和濕法均可制備電池用磷酸和磷酸一銨

目前電池用磷酸和磷酸一銨可以分別通過濕法和熱法制備得到。

其中濕法凈化磷酸和熱法磷酸可以作為電池用磷酸使用。

通過濕法凈化磷酸和熱法磷酸可以直接制備電池用工業級磷酸一銨。

此外,直接使用普通濕法磷酸也可以生產電池用工業級磷酸一銨

濕法是制備電池用磷酸和磷酸一銨的主要路徑

盡管使用熱法所制取的磷酸和磷酸鹽品質較高,均能達到電池級。但是熱法由於能耗高,污染高,投資高,在美國、歐盟等發達國傢早已被限制或禁止。

我國近年來也采取措施,逐步關停淘汰黃磷產能,存量產能在環保壓力下開工率也不斷走低。

同時熱法還面臨較高的成本問題,熱法磷酸價格通常比濕法凈化磷酸高出500~1500元/噸。

隨著我國濕法磷酸凈化技術國產化的成功,目前濕法磷酸凈化技術成本不斷降低,產品質量也逐步提升,除可以生產工業級產品外,在食品行業也已經廣泛應用。

未來濕法凈化磷酸及磷酸鹽產品將是電池級磷酸和磷酸一銨的主要來源

濕法凈化磷酸生產技術難度大,門檻高

濕法凈化磷酸的生產需使用濕法磷酸凈化技術,其對雜質較多的肥料級磷酸進行凈化,使之最終達到工業級磷酸標準。與熱法磷酸工藝相比,濕法磷酸凈化工藝已經被證明具有資金投入和操作費用較少、環境更加好等諸多優勢。

目前濕法磷酸凈化技術有:化學沉淀法、溶劑萃取法、結晶法、離子交換法、電滲析法等。其中工業化的主要為萃取法。

國內濕法磷酸凈化技術研究起步較晚。目前國內產業化程度較高的濕法磷酸凈化技術主要有貴州甕福集團開發的濕法磷酸凈化技術、四川大學與中化涪陵共同開發的濕法凈化技術,以及華中師范大學開發的濕法凈化技術,均為溶劑萃取法。

其中甕福集團的技術基本不對外轉讓。四川大學與中化涪陵開發的技術則在較多裝置上得以應用

工業級磷酸一銨的生產技術更為多樣化,門檻低於濕法凈化磷酸

目前我國生產工業級磷酸一銨根據原料的不同有以下三種工藝:

✓熱法磷酸氨中和法:以熱法磷酸為原料,通過氨中和制備出高品質的磷酸一銨。該法工藝最成熟,產品質量最佳,但受制於環保、成本等因素,正逐步被濕法所取代。

✓濕法磷酸凈化法:以濕法凈化磷酸為原料,通過氨中和制備出符合要求的工業級或食品級磷酸一銨產品。

✓濕法磷酸氨中和直接凈化法:以濕法磷酸為原料,將磷酸凈化與氨中和過程相結合,生產工業級磷酸一銨。此法省去瞭濕法磷酸的凈化環節,生產成本較低,產品質量也可以達到HG/T4133-2010中的要求,近年來許多企業選擇通過此法生產工業級磷酸一銨。

但此法在雜質脫除率以及磷回收率方面與上述兩種方法相比尚有差距,每生產一噸工業級磷酸一銨往往需要副產兩噸以上的肥料級一銨,因此需要生產企業同時具備較大的肥料級一銨產能來消化副產品

工業級磷酸下遊需求較為穩定

工業級磷酸用途廣泛,一方面可直接用於工業級磷酸鹽的生產,另一方面還可以進一步凈化後制取食品級磷酸和電子級磷酸。

據川金諾公告介紹,目前,國內規格85%的工業級磷酸總產能約250萬噸/年,主要采用熱法生產工藝。單純以國內主要工業級磷酸鹽的生產需求進行測算,年工業級磷酸消耗量就達210餘萬噸

工業級磷酸下遊需求較為穩定

根據百川盈孚的統計數據顯示,2017年以來,中國磷酸表觀消費量始終保持在150~200萬噸/年之間,此外每年還出口30~50萬噸,磷酸需求保持穩定,僅有小幅變動

工業級磷酸一銨下遊需求穩定增長

工業級磷酸一銨具有良好的熱穩定性,是一種很好的阻燃、滅火劑,因此用於生產ABC幹粉滅火器。此外,工業級磷酸一銨還廣泛應用於高檔肥料、飼料添加劑、醫藥、食品等領域。

隨著全球安全生產及消防形勢日益受到更廣泛關註,全球磷系滅火劑占比不斷提升;同時由於全球淡水資源匱乏,農業技術水平不斷提高,水溶肥大面積應用及推廣形成市場共識,工業級磷酸一銨在消防和農業領域的應用保持較快增長

壁壘一:工業級磷酸和磷酸一銨供應偏緊,新增產能尚需時間

目前國內工銨產能在兩百萬噸左右,海外地區工銨產能僅47.5萬噸。中國每年需出口約三十萬噸,主要供應南美、歐洲、中東等地,受疫情影響,今年以來全球工銨供應偏緊。工業級磷酸方面受上遊黃磷限產及價格暴漲的影響,目前供應也較為緊張。

工銨轉產需要通過產能置換完成。根據湖北省經信廳《湖北省磷銨等化工過剩行業產能置換實施辦法》,農用級磷酸一銨、磷酸二銨與工業級磷酸一銨項目可相互置換,項目產能數量核定按五氧化二磷含量進行換算。

工銨和工業級磷酸新增產能還需一年以上的產能建設期。轉產工銨或新建工銨及工業級磷酸需要新建裝置,從項目立項到建成投產往往需要一年以上建設期

壁壘二:農業級磷酸一銨景氣度高漲,轉產意願不強

短期,農業及磷酸一銨受益於農產品景氣,價差達到14年以來的高點,肥料級磷酸一銨從2500元/噸漲到瞭3500元/噸以上。

由於農業級磷酸一銨盈利情況較好,短期內企業轉產意願不強

甕福集團是國內最大的工業磷酸生產企業

2021國內工業磷酸名義產能為342萬噸,其中濕法凈化磷酸主要為甕福集團生產並對外銷售,產能100萬噸。

國內熱法磷酸產能較大,也較為分散,其中江蘇澄星共有產能80萬噸。但由於近年來黃磷裝置開工率持續下降,黃磷產量不足,目前熱法磷酸的落後產能由於缺乏穩定的原料供應,加之生產成本較高,均處於關停狀態

磷酸鐵鋰帶動下,工業磷酸生產企業盈利能力有望提升

未來隨著磷酸鐵鋰的需求爆發,若60%以工業級磷酸為原料生產磷酸鐵,2025年將帶動85%的工業級磷酸需求近百萬噸,現有工業級磷酸產能將無法滿足新增需求。熱法磷酸企業和濕法凈化磷酸企業將直接受益於需求爆發式增長

工業級磷酸一銨產能較為分散,川發龍蟒規模最大

除滿足《HG/T4133-2010工業磷酸二氫銨》標準的磷酸一銨產品為工業級磷酸一銨外,實際生產應用中,符合《HG/T5048-2016水溶性磷酸一銨》、《HG/T5010-2016阻燃劑用磷酸二氫銨》中相關要求的水溶性磷酸一銨產品也可以被稱之為工業級磷酸一銨,且統計在工業級磷酸一銨產能產量數據之中。

據中國化肥信息網介紹,截止2019年底,中國工業級磷酸一銨產能為195萬噸,占世界總產能的39%,為世界第一大生產國。2015-2019年年均復合增長率為8.6%。產量方面,2019年為103萬噸,占世界總產量的30%。2015-2019年年均復合增長率為7.2%。

工銨生產企業中據公開信息披露,川發龍蟒產能最大,為40萬噸/年

磷酸鐵鋰帶動下,工業一銨生產企業盈利能力有望繼續提升

工業級磷酸一銨較傳統肥料相比盈利能力更強。根據川發龍蟒披露數據,2020年公司工業一銨單噸毛利達1101元/噸,遠超肥料業務板塊。

2019/2020公司工業一銨毛利率分別為35.94%/32.91%,而同期肥料級磷酸一銨毛利率僅為18.66%/4.51%。

未來隨著磷酸鐵鋰的需求爆發,若40%以工業級磷酸一銨為原料生產磷酸鐵和磷酸鐵鋰,2025年,磷酸鐵鋰將拉動工業級磷酸一銨需求65萬噸,考慮到幹粉滅火器和水溶肥是剛性需求且同步增長,工業級磷酸一銨市場需求將會迎來爆發式增長,工業級磷酸一銨生產企業將會顯著受益

壁壘一:磷銨總產能被限

2016年8月3日,國務院發佈《關於石化產業調結構促轉型增效益的指導意見》,意見指出,努力化解過剩產能。

嚴格控制尿素、磷銨、電石、燒堿、聚氯乙烯、純堿、黃磷等過剩行業新增產能,相關部門和機構不得違規辦理土地(海域)供應、能評、環評和新增授信等業務,對符合政策要求的先進工藝改造提升項目應實行等量或減量置換。

未納入《石化產業規劃佈局方案》的新建煉化項目一律不得建設。研究制定產能置換方案,充分利用安全、環保、節能、價格等措施,推動落後和低效產能退出,為先進產能創造更大市場空間。

“三磷整治”後嚴格限制磷銨新增產能,因此未來工業級磷酸一銨項目需要依靠置換農用級磷酸一銨實現,傳統磷酸一銨企業有望受益

根據國傢發改委《產業結構調整指導目錄2011》,石化類:新建以石油、天然氣為原料的氮肥,采用固定層間歇氣化技術合成氨,磷銨生產裝置,銅洗法氨合成原料氣凈化工藝被列入限制類行業,後續2013、2019版本該政策被延續。

限制類主要是工藝技術落後,不符合行業準入條件和有關規定,禁止新建擴建和需要督促改造的生產能力、工藝技術、裝備及產品

生態環境部將長江磷礦、磷肥和含磷農藥制造等磷化工企業、磷石膏庫(簡稱“三磷”)的排查整治作為長江減“磷”的攻堅內容。

2019年4月,生態環境部印發《長江“三磷”專項排查整治行動實施方案》,明確瞭長江“三磷”專項排查整治行動的總體要求和工作安排,可概括為三項重點、五個階段。

-“三項重點”,指磷礦、磷化工和磷石膏庫。

-“五個階段”,即“查問題-定方案-校清單-督進展-核成效”五個階段。

爭取利用2年左右時間,基本摸清“三磷”行業底數,重點解決“三磷”行業中污染重、風險大、嚴重違法違規等突出生態環境問題

壁壘二:工銨擴產有限

由於工業級磷酸一銨需要從農用級磷酸一銨、磷酸二銨轉化,且工業一銨和凈化磷酸生產需要配套生產肥料級磷酸鹽以解決渣酸和萃餘酸的問題。

以生產1噸工銨至少需要2噸農銨計算,目前國內磷酸一銨總產能1949萬噸、磷酸二銨總產能2082萬噸,理論上工銨最大轉產上限為1344萬噸

中國磷礦石儲量占全球5%,產量占比卻高達40%

2020年,世界磷礦石總儲量為710億噸,總產量為2.23億噸。世界范圍內,摩洛哥和西撒哈拉儲備瞭71%的磷礦石,是世界上最大的磷礦石儲備國。

中國是磷礦石最大的生產國,磷礦石生產量占全球40%。2020年中國磷礦石儲量/產量為32/0.89億噸

2020年世界磷礦石儲存同比增速為2%,較前幾年基本持平。中國是磷礦石最大的生產國,磷礦石生產量占全球40%。2016年以後,伴隨著“三磷整治”及對磷礦石總產量的限制,國內產量出現下滑。

2020年,摩洛哥和西撒哈拉生產量占全球17%,美國產量占全球11%,俄羅斯占全球總產量6%。2020年世界磷礦石產量較前兩年基本持平

磷資源不可再生,已成為戰略性資源

磷是核酸、蛋白、細胞膜遺傳聲明物質中重要的元素之一,在肥料、飼料、食品添加劑中廣泛利用;磷也是工業“味精”,在材料、農藥、醫藥等領域也有廣泛利用。

伴隨著電氣化時代到來,磷酸鐵鋰將帶來新的磷資源需求。磷是不可再生的稀缺資源,磷質從遠古時期巖漿噴發到風化作用進入藻類富集需要經歷數千萬年甚至上億年。未來磷資源的稀缺性愈發顯著。此外,磷資源利用率普遍較低,資源稀缺性更加凸顯

磷礦開采政策趨嚴

近年來,由於環保政策從緊以及磷礦資源日益稀缺,我國的磷礦開采及出口受到限制。國傢層面,在三磷整治及轉型影響下,我國磷礦生產面臨產業升級,向大型集約化,綠色開采及處理方向發展。

自2017年起,自然資源部規定磷礦石年產量不得多於1.5億噸。

受國傢政策影響,產磷大省分別頒佈瞭限制磷礦開采的地方政策。部分小礦場被關閉,礦場產量也受到限制。這些因素導致近年來中國磷礦產量自2017年起大幅下降

在出口方面,為減少出口,從2008年起磷礦石實行出口配額制。2019年起,中國磷礦實行出口零關稅並暫停配額制,改為采用許可證管理制

全國磷礦石總產量下滑

中國磷礦石2020產量為0.89億噸,同比-4%。中國磷礦石產量從16年起呈大幅下降趨勢,受三磷整治、環保趨緊、資源管控等政策影響,磷礦總產量呈下滑趨勢

磷礦石仍處於緊平衡狀態,未來供需緊張將進一步加劇

21年受到環保高壓影響,磷礦石整體庫存走低,價格上行。目前磷礦石仍處於緊平衡狀態,預計隨著磷酸鐵鋰需求拉動,供需緊張格局將進一步加劇

未來五年磷礦石有望供需緊平衡,2030將出現緊缺

單噸磷酸鐵鋰需消耗1.9噸(28%)磷礦石,假設未來五年磷礦石產量不增加,受下遊肥料農產品景氣提升影響,疊加磷酸鐵鋰新增需求,磷礦石供需偏緊。2030年隨著磷酸鐵鋰需求達到千萬噸級,磷酸鐵鋰對磷礦需求拉動將接近2000萬噸

磷酸鐵鋰競爭格局

當前,磷酸鐵鋰電池正在逐漸重回市場主流。中國5月磷酸鐵鋰產量約為2.75萬噸,同增254%,環增3.4%,續創月度產量歷史新高,1-5月總產量12.18萬噸,同增370%。截止2021年5月,國內共有磷酸鐵鋰產能40.1萬噸,未來三年行業新增規劃產能超過30萬噸。許多企業看好磷酸鐵鋰需求爆發,紛紛啟動擴產。

許多化工企業也宣佈入局(中核鈦白、龍蟒佰利、龍蟠科技)。短期來看隨著磷酸鐵鋰需求爆發式增長,未來幾年磷酸鐵鋰會保持較高的景氣度,但隨著化工企業入局,未來磷酸鐵鋰行業的競爭也勢必會加劇

行業格局未定,成本和技術實力是未來競爭的關鍵

現有產能方面,目前德方納米占據最大份額為20%,但行業CR3產能占比為43%,CR5產能占比為61%,表明行業集中度尚不高,行業未來的競爭格局仍存在較多變數。

在需求快速增長背景下,行業龍頭企業紛紛啟動產能擴張,搶占行業發展紅利,同時希望通過擴大規模鞏固競爭優勢。但同時也要看到,不斷有新的企業加入到競爭中來,未來隨著產能的大規模集中投放,競爭一定會加劇,成本控制和產品迭代能力可能會成為決定勝負的關鍵

受磷酸鐵鋰需求提振,具有優質磷礦石資源、工業級磷酸一銨和凈化磷酸產能的企業有望持續受益

邏輯一:全產業鏈佈局的優質企業

✓中毅達:公司計劃發行股票購買中國信達等持有的甕福集團100%股權。甕福集團具有年采選750萬噸磷礦石、200萬噸磷酸、300萬噸硫酸、450萬噸磷復肥、100萬噸工業級及食品級磷酸、15萬噸磷酸鈉鹽、200噸碘、8萬噸無水氟化氫的生產能力。

$是電池用磷酸二氫銨的標準起草單位。甕福集團具備磷酸鐵產能並和國軒高科計劃成立合資公司從事相關產品的生產,未來將直接受益於電池用磷酸及磷酸鹽產品的需求增長。

✓川發龍蟒:公司作為全國最大的工業磷酸一銨企業,目前擁有工業級磷酸一銨產能40萬噸,且已實現向磷酸鐵和磷酸鐵鋰生產企業供貨。公司擬投建10萬噸鋰離子電池正極材料磷酸鐵及磷酸鐵鋰項目進軍新能源產業。公司現有磷礦產能115萬噸/年。公司具備上遊資源優勢,工業級磷酸一銨產能國內最大且積極進軍下遊新能源領域,公司未來將直接受益於磷酸鐵鋰、電池用磷酸及磷酸鹽產品的需求增長;

✓川恒股份:公司現有工業級磷酸一銨產能14萬噸,產品廣泛用於消防等領域,並可用於磷酸鐵生產。公司擬投建年產10萬噸磷酸鐵項目。公司保有磷礦資源儲量1.6億噸,參股公司保有儲量3.7億噸。公司現有磷礦產能150萬噸/年,在建250萬噸/年。公司具備上遊資源優勢,並積極進軍磷酸鐵市場,未來將直接受益於磷酸鐵鋰、電池用磷酸及磷酸鹽產品的需求增長;

邏輯二、磷化工上遊龍頭企業

✓雲天化:公司現有70萬噸磷酸一銨和445萬噸磷酸二銨產能,磷銨產能全國第一。公司現有磷礦資源儲量13.15億噸,產能1,450萬噸,是我國最大的磷礦采選企業之一。公司具備濕法凈化磷酸和工業級磷酸一銨生產能力,公司未來有望通過產能置換進一步擴大工業級磷酸一銨產能,並充分受益於磷礦石資源緊缺,以及電池用磷酸及磷酸鹽產品的需求增長。

✓新洋豐:公司現有180萬噸磷酸一銨產能,磷銨總產能居全國前列。公司大股東掌握瞭豐富磷礦資源並承諾在時機成熟時註入上市公司。根據環評報告,公司具有5萬噸/年工業級磷酸一銨產能,公司未來有望通過產能置換進一步擴大工業級磷酸一銨生產規模,並充分受益於電池用磷酸及磷酸鹽產品的需求增長;

✓興發集團:公司現有100萬噸磷銨產能,並具有10萬噸濕法凈化磷酸產能。公司現有磷礦資源儲量約4.46億噸,產能495萬噸,磷礦石資源儲量和產量均居國內前列。公司具備上遊資源優勢,具有凈化磷酸及工業一銨生產能力,產業鏈完善,技術能力突出,未來有望受益於磷礦石資源緊缺,以及電池用磷酸及磷酸鹽產品的需求增長。

✓雲圖控股:公司擁有磷酸一銨產能43萬噸。公司擁有四川省雷波縣牛牛寨北礦區磷礦探礦權,其中東段已探明磷礦石資源儲量1.81億噸,探轉采後有望實現磷礦產能200萬噸。公司具備上遊資源優勢,未來有望受益於磷礦石資源緊缺,以及電池用磷酸及磷酸鹽產品的需求增長

邏輯三、其他深度佈局磷酸鐵和磷酸鐵鋰的磷化工企業

✓川金諾:公司目前已經擁有磷酸氫鈣、磷酸二氫鈣,過磷酸鈣等產能55萬噸,廣西防城港基地還將於2022年投產10萬噸/年濕法凈化磷酸,公司計劃建設5000噸磷酸鐵項目,未來磷酸鐵產能規劃將達到10萬噸。

✓六國化工:公司現有94萬噸磷銨產能,其中包括10萬噸工業級磷酸一銨。公司子公司銅陵鑫克向安納達供應精制磷酸。未來公司有望充分受益於安納達項目擴產,以及電池用磷酸及磷酸鹽產品的需求增長;

兩市場唯一市值9億 磷礦股 中迪投資000609 上漲潛力800%~1500% 機具投資和投機價值:

首先瞭解一下磷,中國磷礦目前儲量不足30億噸,隻夠開采十幾年,也就說二十年內就會枯竭,煤炭和稀土猶豫儲量大,黃金這類消耗小,鋰可以回收,其性質根本無法和磷礦相比,磷在農業、醫藥、玻璃、紡織、陶瓷、國防、食品、染料等是不可逆轉的消耗。未來十年磷將超越石油、稀土、鋰的投資價值。

1、磷酸鐵鋰 和 六氟磷酸鋰 重返鋰電池主流,摒棄昂貴的三元鋰電池,疊加對工業級磷需求大增和外加化肥磷價格歷史新,(前期關聯交易並購持股7670萬噸磷礦23%權益 ,品味在22%的雲南弘興礦業股權,之前有通過重組,未來不排除整體註入上市公司)

2、股價處於歷史地位,從07年的38塊錢,15的年的25塊錢,跌至至今3塊(破凈資產),跌幅高達95%(眾所周知大部分股價上漲空間都是跌出來的)處於歷史絕對底部。

3、公司大股東股權即將被長城資管(AMC公司)接手,中迪投資即將變為央企控股(中迪投資前世今生叫燕化高新,是國內石油化工催化劑龍頭企業,十五年前中國石化控股,今年大概率重新回歸國有控股,目前中國石化仍然持有7%流通股)

4、審計意見歷史均為均為標準無保留意見,去年因為大股東問題而被出無保留意見+強調事項,公司去年因房地產收入隻有9000萬被ST,今年公司房地產項目花溪樾四棟樓交房,主業恢復,摘帽無憂。

5、公司為新三板康平鐵科大股東,持股30%,康平鐵科股東融闊中國中車入股,年營業收入3-4億,為中車配套企業,粘合度極高,歷史凈利率為4000-5000萬區間,去年因為疫情隻有400萬,凈利率今年有望恢復。

抄送川金諾 、六國化工,雲圖控股、川恒股份、興發集團、川發龍蟒,中毅達,天原股份,湖北宜化,司爾特,雲天化,宏達股份,st澄星,必康股份,多氟多,新泰材料,天際股份,天賜材料

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。

相關新聞

-

男人想成功,必須離開這些女人

男人要成功,就必須得遠離十種女人,你信嗎? 男人要是能夠找對女人,可以少奮鬥20年。不要以為我說這樣的話就是天方夜譚,其實一點都不假,一個男人的背後要是有一個和你風雨同舟、同甘共苦的女人一直支持你,那你做事業也有激情和堅強的毅力。 當一個女人在你奮鬥瞭幾年後移情別戀瞭,那麼她不僅會帶走你的錢財,也同時帶走瞭你對她的感情!這樣一來,你就需要平復心緒,重新開始,你說還需要多少年?哎,你說讓人傷心不傷心吧?男人要想成功就必須要遠離以下的十種女…

-

開播1集,熱度就沖到全網第2,湖南臺這次又拿到“王炸”瞭

湖南臺今年的勢頭委實“兇猛”,不僅精品好劇層出不窮,而且還種類繁多、題材多種多樣,堪稱百花齊放。這些良心好劇中既有聚焦養老問題的生活劇《八零九零》,又有靳東主演的扶貧劇《溫暖的味道》,還有秦昊尹昉的懸疑劇《獵狼者》等等。 眾所周知,之前湖南衛視常常因為播“肥皂劇”太多而被罵,但今年的芒果臺似乎走上瞭“轉型之路”,開始博采眾長、多方面吸收優秀劇種,重質量而不再重流量。更值得誇贊的是,湖南衛視今年還別出心裁地搞瞭一個“芒果季風劇場”,主打周…

-

推文:女主基建狂魔 踏踏實實種田文

初若小姐姐推文瞭! 點評:女主不稱帝這一選擇真的拍案叫絕。非常好看的女主成長基建文,滿分,女主一直獨立強大,無男主,結局也挺好的。我很久沒有看到這麼好看的女主基建文。太好看瞭。 推薦指數:五顆星 點評:真的是寫的太好看瞭,就喜歡這樣的書,文中的女主沒有什麼金手指,靠的隻有自己的頭腦,也沒有什麼其他書中的女主角有厲害的武功,有強大的男主角為後盾,真真實實的是自己一步一步走過來的。標註:此文女主沒有CP,介意的甚點。 推薦指數:五顆星 點評…

-

為什麼那麼多的公知鼓吹“美國解體對中國弊大於利”

也不知道從哪開始的,一直就有人在鼓吹美國如果解體瞭,中國就難瞭,對中國壞處多瞭去瞭,咱千萬不能盼著 他解體呀!得幫著他嘞! 要我說都是在那扯犢子。 美國解體瞭,大傢是會有些不適應,世界也許還會有一段陣痛期,但解體的美國才是“真正的美好國傢”。 那些呼喊著美國決不能解體的大眾的觀點無外乎是那麼幾個: 美國欠瞭中國很多錢,解體瞭中國持有的大筆美國國債怎麼辦?收不回的貸款怎麼辦? 美國有著很多的高科技武器、核武器,解體瞭各種魚龍混雜的民族主義…

-

老婆給小舅子買房買車,男人一個舉動,她哭著向丈夫道歉

有些女人對於婚姻的理解就是:自己負責貌美如花,男人負責賺錢養傢。 甚至在養活自己這個小傢之餘,還要順帶著照顧好她原生傢庭當中的所有傢人,這樣這個男人才算是負責稱職,才算是上上之選。 但是呢,大傢可以想一想,假如隻是能力范圍之內出於情分的順帶著照顧一下妻子的娘傢親人的話,倒也不算是太過分。 但是假如真的需要餘生把對方的一傢的生計全部扛到身上,一直照顧著走到最後的話,那麼這樣一種負擔,自然是一種會讓男人感到無法理解、無法接受的苛求!沒有誰能…

-

2021.3.2豬價:市場的動態不斷變化,迄今頂點!!!

獲取更多精彩養豬資訊、豬價,請關註大魚號:養豬一傢人 養豬一傢人新豬價(僅供參考) 2021-03-02 地區 省份 豬價 重量 漲跌 華東 上海 14.5-15.0 128kg 漲 山東 13.5-14.7 128kg 漲 安徽 13.8-15.1 128kg 漲 浙江 15.4-15.8 128kg 漲 江蘇 14.0-15.0 128kg 漲 福建 14.8-15.8 128kg 漲 華中 江西 14.3-15.5 128kg 漲…

-

東部擬眼鏡蛇,世界十大毒蛇,澳大利亞殺人最多的蛇!

東部擬眼鏡蛇屬於蝙蝠蛇科,屬於劇毒蛇,位居世界十大毒蛇第4。主要分佈於澳大利亞中部、東部、北部以及新幾內亞,棲居在幹燥的森林、林地、稀樹大草原及幹燥的灌木叢林中。 東部擬眼鏡蛇體長1.5-2.2公尺,不論是外型或行為的變異性都很大。成蛇的體色或為淺褐色或深褐色,有時甚至是黑色。幼蛇為單一體色(除瞭頸背上的黑色條紋之外),全身都綴有黑色、紅色及奶油色的帶狀紋。 東部擬眼鏡蛇十分危險,澳大利亞大多數的被蛇咬致死事件幾乎都與它脫不瞭關系。一旦…

-

一日之內連續使用2次一票否決!各國鬱悶:中國為何不再大度?

文/背起行囊(原創文章,歡迎大傢轉載分享)不想過冬、厭倦沉重、想飛去熱帶的島嶼遊泳 聯合國是第二次世界大戰後成立的國際組織,是一個由主權國傢組成的國際組織,1945年10月24日,在美國舊金山簽訂生效的《聯合國憲章》,標志著聯合國正式成立,聯合國的五個常任理事國分別為美國、英國、俄羅斯、法國還有中國。這五個常任理事國對安理會的決議有一票否決權,一票否決權是當時籌建聯合國之時,蘇聯發明的,而美英則是堅持常任理事國多數一致原則。蘇聯當時作為…

-

原來混合基金是這個意思

哈嘍大傢好,前面的文章,我們知道瞭基金可以從四個維度進行分類,我們現在看第一個分類,首先按照投資品種的不同,基金可以分為四類:貨幣基金、債券基金、股票基金和混合基金。 昨天大傢已經知道瞭基金是由基金公司收集很多投資者的錢,按照一定規則進行各種各樣投資以獲取收益的一種投資品,那這裡我們可以把基金經理想象成拿著錢挎著籃子去買買的傢庭主婦,他的目標就是用這些錢買到最多最好的菜,做成可口的飯菜,也就是獲取最好的收益,籃子裡裝的各種食物就是不同的…

-

央視中秋晚會演出名單不見“流量明星”,你滿意瞭嗎?

中秋節的腳步近瞭,央視節目組在完成中秋晚會錄制後,率先公佈瞭演員名單,領先瞭地方臺一個身位,點贊! 從演員名單上可以看到,央視今年徹底拋棄瞭一幫“流量明星”,就連常見的勵志男孩組合(王源、王俊凱、易烊千璽)都不見瞭蹤影。與此同時,韓磊、薩頂頂、任賢齊等實力派歌手登上瞭榜單。 俗話說,“專業的人做專業的事”,流量明星隻是靠臉吃飯,業務能力堪憂,晚會這樣的場合就該讓他們隻有“吃瓜”的份兒,不然就是對專業歌手的不公平。 不過,這份榜單也有讓人…

轉載請註明出處: “磷化工”的投資邏輯 磷酸鐵鋰復興 上遊產業利潤持續增厚 - PUA台灣