從市值千億到負債千億,張近東會帶領蘇寧去往何處?

有人說:一部零售史,半部看蘇寧。

從這句話就可以看出蘇寧在行業內的地位,而這離不開背後掌舵人張近東的操持。

可就在2月的最後一天,張近東不但沒有迎來牛年大吉,反而走向瞭“牛年”不利。

當天,先是蘇寧砸瞭十幾億換來的冠軍足球隊宣佈停止運營,再是蘇寧易購賣身,迎來國資入局。

隨著深國際、鯤鵬資本的入股,致使張近東本人、一致行動人蘇寧控股以及蘇寧電器在內的持股比例下降到21.83%。但這也解決瞭蘇寧易購的資金問題,而且他們這次是作為產業投資人,後續將在商品供應鏈、電商、科技、物流、免稅業務等領域等方面,全方位對蘇寧提供支持賦能,也會保持蘇寧易購核心管理團隊的穩定。

在消息出來後, 3月1日蘇寧易購復牌後開盤便一字漲停;但第二日,其股價沖高漲停回落,此後便一路下跌,截至3月30日收盤,距離最高點已跌去近17%。

股價的走勢反映出,資本市場對國資入局反應積極,可對於蘇寧易購的未來,依然還是不太看好。

不過,企業發展的戰略與魄力,本質上是由掌舵人決定的。張近東的格局與佈局,無疑對蘇寧的發展方向與前行速度有著決定性影響。

在蘇寧崛起的過程中,就處處透露著張近東的性格特色,而如今身欠巨債的蘇寧,張近東又將帶領它去往何處呢?

不怯戰的張近東

80年代後,在擁有“火爐”之稱的南京,空調需求十分火爆,彼時的張近東看中商機,並於1990年創辦瞭蘇寧,專營空調銷售與批發。

憑借專業化服務、淡季打款等創新理念,以及與當時空調行業老大春蘭的深度合作,蘇寧迅速以黑馬姿態崛起:第一年創造出6千萬營業額,第二年破1億。

嘗到賺錢甜頭的張近東,開始把銷售網絡鋪得比其他商場更猛更廣,這自然引起瞭眾多國有商場的關註。

為把蘇寧掐死在“搖籃”裡,南京八大商場開始對蘇寧進行瞭“卡輿論、卡貨源”的圍剿,而蘇寧並不怯場,選擇瞭全面應戰,跟進降價,承諾消費者在南京任何商場所購同類商品價格,如果比蘇寧價格低,那麼,蘇寧就全額收購並支付差價。由此,中國商界第一次在供不應求的市場格局下爆發“價格大戰”。

蘇寧之所以敢叫板“國傢隊”,主要因為張近東在淡季時,幾乎押上全部傢當訂購春蘭的空調。正是這種“賭徒”的特質,得以讓蘇寧憑借手中充足的“彈藥”,以及價格和服務優勢,成功戰勝瞭八大國有商場,一躍成為全國最大的空調經銷商。

但是,這並不能滿足張近東的野心,於是他決定推動蘇寧全面轉型大型綜合電器賣場,並喊出“3年要在全國開設1500傢店”的口號。

如此大張旗鼓地搞發展,國美電器當然第一個不答應。於是,國美掌門人黃光裕率先發動,在全國范圍內佈局。自此,“美蘇大戰”真正拉開帷幕。

值得一提的是,黃光裕的攻勢十分凌厲,不僅把國美電器開到瞭蘇寧的大本營南京,還收購瞭永樂、大中等企業,來快速擴大市場。而張近東卻轉向從蘇寧內部構建競爭力,先是打造ERP銷售管理系統,又打造瞭全鏈條的信息化和數字化,基於這套“系統”,蘇寧雖然在門店數上比不過國美,但是單店業績卻超越瞭國美。因此,兩傢競爭勢均力敵。

就在“美蘇大戰”進行得如火如荼時,黃光裕卻被捕入獄,而張近東趁勢而上,讓蘇寧邁入全國擴張的快車道,為其建立全國規模最大的傢電連鎖網絡奠定堅實基礎,至此,蘇寧成功站上行業之巔。

蘇寧稱霸雖有僥幸成分,但也能看出張近東十分善於把握時機。

善戰的張近東,敗給瞭時代

在戰勝國美成為傳統商超霸主後,蘇寧迎來瞭電商這個時代敵人。

隻是,之前的幾次勝利,讓張近東變得十分自信,以至於輕視瞭線上購物這種未來的消費主流,沒能看清真正的未來趨勢,給瞭阿裡、京東等電商崛起的機會。

直到2009年,國內智能手機普及,張近東才意識到電商時代即將全面到來,決定擁抱互聯網,並在2010年上線蘇寧易購。

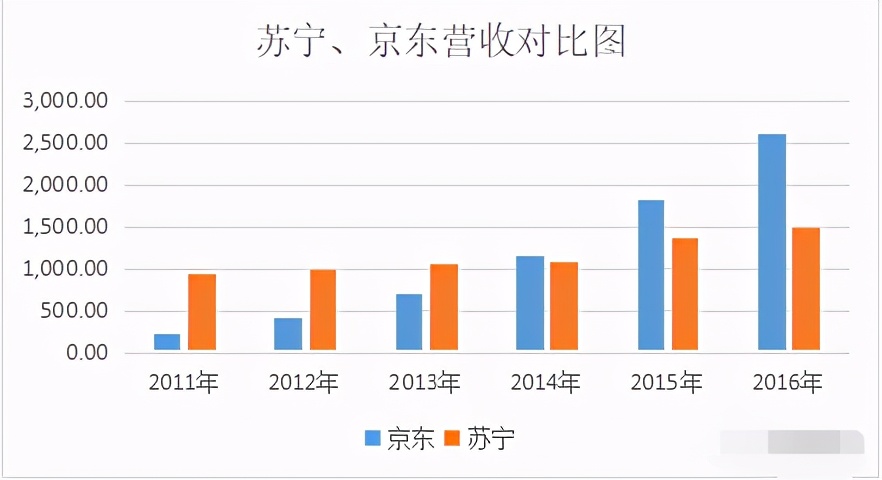

在上線初期,蘇寧易購憑借線下大賣場+倉儲的並行模式發展迅速,成為線下轉型線上的成功典型。首先,線下賣場不僅可以在競爭激烈的一、二線成熟市場發揮作用,在三四線縣鎮市場也大有作為。其次,倉儲的作用,則是為線上銷售極大的節約瞭運輸時間。蘇寧作為最大的線下傢電銷售連鎖,有線下銷售時期的物流及倉儲佈局作為積累,其倉儲佈局起點比當時的電商新勢力們更高。

畢竟,電商最重要的兩個環節,一為物流,二為售後。彼時,占盡物流優勢的蘇寧,大傢電占據瞭銷售額的近50%,且毛利率比數碼產品高出一倍。而以3C 產品起傢的京東,眼看蘇寧易購快速發展越來越快,並且在大傢電上無法與蘇寧競爭,於是在2012年8月,挑起價格戰。

表面上京東是在打價格戰,實際上是在轉移蘇寧的註意力,趁機發展全品類,其次是為京東商城造勢引流,第三是打壓蘇寧的利潤空間,同時,京東倉儲建設也在一路狂奔。

面對 “挑釁”,張近東輕視瞭劉強東,他在內部對蘇寧高管說,我們是大人,京東還是小孩子,大人打小孩,不是一個量級的。

後來,隨著“獅狗大戰”愈演愈烈,在2013年,蘇寧進一步推出“線上線下”同價,強勢向線上整合。但這一招破壞瞭蘇寧線下的經銷商與供應鏈體系,也進一步侵蝕瞭蘇寧的利潤空間,讓毛利潤率下降瞭2.5%。

除此之外,蘇寧物流的整體倉儲規模逐漸落後於京東,導致蘇寧物流速度遠遠比不上京東物流。其次,線下服務可圈可點的蘇寧,在線上的客服服務卻深受吐槽,遠遠不及京東。當時有人分別在蘇寧和京東購買瞭商品,並測試售後客服態度,結果蘇寧客服不僅難找,還態度惡劣。哪怕是2021年的現在,蘇寧客服的問題依舊被網友們所詬病。

到瞭2015年“雙11”時,京東的發展勢頭已不可遏制。這時的張近東不得不正視劉強東這個 “晚輩”,不過為時已晚。

這次大戰讓蘇寧“起瞭個大早,趕瞭個晚集”,而且蘇寧的融合發展部署被打亂,主營業務也受到反噬,開始像很多互聯網公司那樣出現瞭漫長的虧損。

在這之後,張近東想要另辟途徑發展電商。先後收購瞭紅孩子、PPTV、滿座網、蘇寧足球隊、國際米蘭足球隊、天天快遞、37傢萬達門店、傢樂福中國80%的股份等;並入股瞭努比亞、錘子手機、今日頭條、體奧動力、懂球帝、龍珠直播等公司。從頻繁的大手筆投資可以看出,蘇寧在轉型路上的焦慮,以及盲目。

2018年後,蘇寧控股集團搭建起瞭易購、物流、金融、科技、投資、置業、文創和體育八個板塊,但這些業務並沒有給蘇寧帶來高額營收,反而加重瞭蘇寧的資金壓力。

財報顯示,蘇寧易購已經連續六年扣非虧損,主營業務長期未盈利。在2015-2019年,蘇寧易購遭遇互聯網渠道的競爭,加上不斷收購資產,導致經營活動和投資活動累計凈流出831.15億元;為瞭周轉資金,蘇寧易購在這期間主要通過發行股份、發行債券以及銀行借款融資瞭874.78億元。

2015年至2020年前三季度,蘇寧易購的負債規模從561.5億元擴大到1361億元,流動負債從457.3億元擴大到1100億元,短期借款從32.26億元擴大到281億元,但賬上的貨幣資金大約隻有124.66億元。

如此高的負債,讓張近東不得不抵押、變賣蘇寧易購的股權,以緩解資金壓力。

廉頗老矣,尚能戰否?

自去年底開始,隨著多個債券依次到期,集中兌付的壓力,讓蘇寧開啟自救模式。

2020年12月10日,國傢企業信用信息公示系統披露,蘇寧控股全部股東已將所持公司股份盡數質押給瞭淘寶,借款10億元。此前,在2020年12月4日,張近東已將其持有蘇寧置業集團有限公司65%的股權質押給淘寶中國。

當日晚間,蘇寧方面回應稱,這是正常的商業合作,對蘇寧易購戰略發展和正常經營無實質影響。但是資本市場並不買賬,在第二天蘇寧易購股價大跌。

可是10億元並不能緩解蘇寧的債務緊張。在2020年12月26日,在蘇寧30周年慶典禮上,張近東直指蘇寧新十年發展的核心,“下個十年,蘇寧將聚焦零售主業,必須要學會做減法,隻要不在零售賽道、脫離商品和用戶,都要大膽調整,該砍的砍,該轉的轉。”

過瞭兩個月之後,也就是蘇寧全員新年開工第一天,張近東再次強調,要自上而下聚焦零售主航道、主戰場,深挖供應鏈、全場景運營、用戶服務、零售技術的護城河,凸顯區域管理網絡的特色化優勢。

有知情人士曾透露,“張近東上下遊合作夥伴都找瞭,還向比蘇寧更大的巨頭籌錢。”但結果並不樂觀。“一個大老板對負債經營的蘇寧易購態度悲觀,明確拒絕瞭張近東的求援”。所以張近東隻能一邊砍掉邊緣業務,一邊讓蘇寧易購“賣身”籌錢。

其實,張近東本不用這麼早就體驗人間的冷暖,蘇寧債務暴雷的壓力,也不至於出現瞭這麼早。

因為,蘇寧在2017年,投資瞭恒大的200億,本來根據回購協議,如果恒大在2020年底之前沒有上市,蘇寧這200億正常是可以拿回來的。不過,張近東畢竟是和許傢印喝過交杯酒的交情,因此放棄瞭回購協議,把股份轉為瞭普通股。而這也成為瞭,壓垮蘇寧的最後一根稻草。

現在蘇寧這個巨大的窟窿,雖然獲得瞭國資的百億資金,但到底能不能補上,還是未知。尤其在集團多項業務需要資金的情況下,這筆錢不一定就能全部用於緩解上市公司蘇寧易購的資金和債務危機。

不過“三十年河東三十年河西”,與蘇寧的“落魄”形成鮮明對比的是,國美正式迎來瞭掌門人的回歸,而黃光裕也直接放出狠話,18個月內,帶領國美奪回應有的市場地位。

面對老對手的挑釁,身經百戰的張近東應該還會英勇迎戰,隻是已經58歲的他,想要帶領蘇寧重塑輝煌,留給他的時間不多瞭。

相關新聞

-

9月10日數字貨幣評論:BTC反彈到壓力位能否突破?

目前BTC繼續維持震蕩走勢,下方的支撐還是在10000美元附近的位置,BTC跌到下方支撐則選擇反彈,但是反彈力度也很有限,在昨天的文章中,我跟大傢說過,如果BTC反彈,那麼上方則關註10400美元附近的壓力位,如果BTC在此處受壓,那麼必然還是會回落繼續維持震蕩走勢,那麼在今天的反彈走勢中,BTC也是剛好反彈到10400之下出現瞭受壓的情況!反之如果BTC反彈突破瞭10400美元附近的壓力位,那麼或許BTC有機會走出新的上升趨勢,但是下…

-

對於幣圈新手來說,新買的比特幣到底是放交易所安全還是錢包更好

最近有幾個幣圈小夥伴在問我,新買的比特幣到底是放在交易所安全還是錢包更好?今天我們就來說說,你買的比特幣到底是放交易所還是錢包的問題,其實啊,對於這個問題每個人的看法都是不一樣的,這個問題就相當於是你把錢放在銀行比較好,還是拿在手裡放心是一個道理,很遺憾的是,就是這一個問題,他沒有一個絕對的答案,就如同防范市場下跌的風險是一樣的,可能你有一些可以提高安全系數的手段,但是,你沒有辦法規避掉所有的風險,包括比特幣放在哪裡安全這個問題也是一樣…

-

屋漏偏逢連夜雨,恒大準備把能賣的都賣瞭

恒大9月14日發佈公告稱,集團於2021年6月、7月及8月的物業合約銷售金額分別為人民幣716.3億元,人民幣437.8億元,人民幣380.8億元,呈下降趨勢。集團預期9月物業合約銷售持續大幅下降。如中期業績公告披露,為緩解集團的流動性問題,集團正積極接觸潛在投資者,商討出售本集團成員的權益,以及其他資產(包括但不限於投資性物業、酒店和其他物業),包括恒大新能源汽車和恒大物業出售股權或者引進新的戰略投資者。 房地產企業轉型步履維艱,我很…

-

央行數字貨幣DCEP上線進入倒計時,支持DCEP的銀行已開放下載!

進入2020年,有關央行數字貨幣DCEP的消息不絕於耳。 4月,DCEP在蘇州的試點畫面曝光。8月,商務部將其試點范圍擴大到28個省市。 顯而易見,DCEP的上線時間,越來越近瞭。 這是人類貨幣史上的一次革命性嘗試。在國內,DCEP有望掀起金融新基建的建設熱潮;在國際上,DCEP可能成為跨境支付的新方案。 DCEP將如何改變我們的生活?對於這一場全新的革命,人們準備好瞭嗎? 01 上線臨近 8月,備受矚目的央行數字貨幣DCEP消息不斷。…

-

重2400噸,全球獨一無二,中國研制的這款大國重器,宣告永不售賣

圖為中國研發的重型加氫反應器 為瞭維護國傢能源安全,中國投入瞭大量資金研發各種先進能源設備,此前中國研發的一款大國重器就引發瞭全世界的關註,這是一款重達2400噸的加氫反應器,可以提升中國對石油的處理能力,即使放眼全球都獨一無二,而且這款加氫反應器還是中國自主研發的,沒有使用任何來自國外的技術,為瞭維護國傢安全,中國研制的這款大國重器此前也已經宣告永不售賣,那麼中國的這款鍛焊加氫反應器意義有多重大呢?有專傢表示這款加氫反應器投入使用之後…

-

感謝狗莊!讓我們搭瞭次快車,踏空的請看過來

比特幣多頭很頑強,雖然盤面體現出瞭短線超買信號,但做多的情緒,還是很高漲。 今天恐慌&貪婪指數上升5個點,到53瞭,也就是說市場的風向標,已經跨越瞭0軸的分水嶺,進入貪婪這個區間。 做多就是右側交易瞭。 說實話,比特幣在這個價格區間,作為投機玩傢,再去重倉幹,我是有些膽怯的。 今天下午在QUN裡,就有人蹦出來來問,踏空的,現在這個位置還能進嗎?汗!我隻能用保守的口氣來回答。 等回調再進。 現在天也轉涼瞭,萬一站在山頂,很容易產生…

-

吳京參演《速9》未播先火,和范迪塞爾飆演技,有100多萬觀眾預約

經常關註娛樂圈的小夥伴都知道,吳京是一位很有實力的明星,擁有出色的演技,他自導自演的《戰狼》系列影片受到瞭很多觀眾的喜愛,其中《戰狼2》更是憑借著56.8億票房的好成績成為瞭我國影視票房第一。 據瞭解,吳京將會參演《速度與激情9》,這也受到瞭很多觀眾的期待,《速度與激情》系列同樣是人氣很高的影片,本來之前就打算拍攝第九部作品瞭,這部電影在去年的時候還發佈瞭預告片,可是後來遇到瞭特殊情況,隻能延後瞭拍攝時間。 劇知情人士透露,《速度與激情…

-

比特幣再度遭遇質疑,利空危機加劇,行情下跌風險持續

比特幣再度面臨能源消耗等利空危機 比特幣自到達6.48萬美元歷史高點之後,因為能源消耗及金融風險等利空暴跌之後,其不良影響逐漸減弱,並在最近重新建立新的上漲趨勢,BTC價格也再度突破5萬美元,並到達5.2萬美元高點,市場開始建立新的牛市邏輯。 不過,近一周以來,比特幣快速上漲的勢頭再次出現疲軟,價格直降近1萬美元,至4.2萬美元低點,市場情緒也因此受挫,恐慌情緒蔓延。 隨著行情再次出現下跌,比特幣的利空信號也再度變強,其耗能產生的環境問…

-

你會娶“精致窮”的女人嗎?三個鳳凰男的回答,說出瞭關鍵

“精致窮”這個詞語非常的有意思,一下子就涵蓋瞭生活中這麼一類大齡剩女。“精致窮”顧名思義就是為瞭讓自己過得精致,從而導致瞭窮。這種把錢全部花在自己身上用來使得自己變得更加精致的生活,看似非常的積極向上,其實,是金絮其外敗絮其中。當精致窮遇到鳳凰男,看看鳳凰男是如何看待這類女生吧! 黃先生:我的收入支撐不起女朋友的“精致窮”。我是小地方出來的,到大城市打拼很不容易,即便生活質量得到瞭提升,收入也增多瞭,但是我希望女朋友能夠在開銷方面懂得收…

-

新的風暴已經出現?以色列軍方得“殺人許可”:將在4國發動襲擊

希臘軍事網站(WarNews247)引述以色列電視臺的消息指出,以色列領導人已下令該國的特勤局“辛貝特”和“摩薩德”消滅各處的哈馬斯高級官員,以色列情報部門將在伊朗、土耳其、卡塔爾、馬來西亞等國發動“襲擊”。換句話說,這些都是接待、資助和培訓哈馬斯官員的國傢。 另一方面,美國智庫“保衛民主基金會”高級副主席喬納森尚策也在推特上透露,以色列13頻道報道,以色列軍方已獲得“綠燈”,鎖定所有身在加沙外部和內部的哈馬斯官員。 該推文也提到:“這…

轉載請註明出處: 從市值千億到負債千億,張近東會帶領蘇寧去往何處? - PUA台灣