土耳其的崩盤,隻是開始……

土耳其的雪崩,毫無懸念。

唯一不確定的是崩塌時間——而這一天,被選擇在加息和埃爾多安第三次解雇央行行長之後。

大水漫灌已無處藏身,隻是暗藏的更大危機,才剛剛開始。

無論是對於土耳其岌岌可危的樓市,還是整個市場。

01

一場加息引發的三殺

土耳其市場上演魔幻一幕——

土耳其伊斯坦佈爾100指數跌7%,觸發熔斷。

伊斯坦佈爾證券交易所表示,整個市場的熔斷機制已經觸發。股票市場、衍生品市場的股票和股票指數合約以及債務證券股票回購市場的交易暫停。

股票跌至熔斷,債券也難逃被瘋狂拋售的命運——土耳其國債價格大幅下跌,收益率暴漲。其中,土耳其10年期國債收益率單日上漲319個基點至17.25%,創下歷史最大漲幅。

土耳其裡拉進一步承壓。美元對土耳其裡拉早盤一度大漲17%,最高觸及8.4770,為去年11月以來最高。而自2月高點算起,在近一個月的時間內,土耳其裡拉已跌去逾23%。

當前,土耳其資產正瀕臨“信任危機”。法國興業銀行表示,土耳其央行行長的解雇讓“土耳其走上不歸路”,該行建議撤銷所有土耳其資產的多頭持倉。

為抑制通貨膨脹,土耳其央行本月18日宣佈加息,將關鍵利率上調200個基點至19%,該央行還表示,如有必要,將進一步收緊貨幣政策。這一決定,遠超市場預期。因加息過猛,土耳其央行行長Agbal被總統埃爾多安免職。

土耳其央行威信深受打擊。

據報道,Agbal上任尚不滿5個月。這也是自2019年中以來,埃爾多安第三次撤換央行行長。自Agbal去年11月被任命以來,土耳其裡拉四個多月的漲幅已被抹去,目前距離去年11月初創下的紀錄低點隻差幾個百分點。

縱觀土耳其國情,令人堪憂。

光大銀行金融市場部分析師周茂華表示,土耳其經濟結構單一,外資依存度高,債務外源性融資過高,導致國際收支平衡很脆弱,疊加美債利率上升,土耳其資本外流和本幣貶值壓力上升。

當前,土耳其正處於較大的通脹壓力之中。2月份,土耳其消費者價格指數(CPI)同比大幅上升15.6%,創2019年8月以來最高水平。周茂華表示,商品能源價格大幅上漲,疫情對食品生產供應鏈產生影響。同時,部分新興經濟體還面臨資本外力與本幣貶值推升通脹。

02

樓市岌岌可危

除瞭金融市場,土耳其的樓市此前已成功震驚全球。

加息,向來是資產泡沫的終結者。

過去一年,全球大放水,帶來的是全球資產價格的膨脹,一些國傢股價、房價漲幅雙雙創出新高。

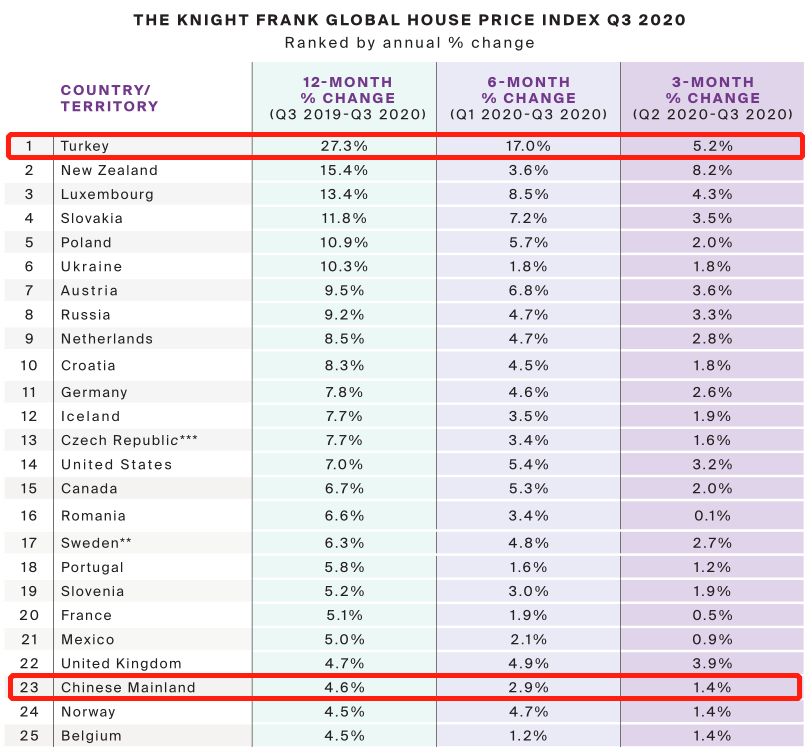

據萊坊最新全球房價報告稱,土耳其以27%的年房價增幅,榮登2020年全球房價漲幅首位。

在2020年已經公佈的三個季度的房價漲幅指數中,土耳其連續三個季度位居全球榜首位置。

土耳其房價漲幅冠絕全球的背後,是通脹膨脹率空前高企。數據顯示,土耳其消費者物價指數上漲15.61%,而其央行的控制目標僅為5%左右。

根據《米宅海外》此前報道,埃爾多安認為利率是通脹的原因,認為隻要利率下降,企業的投入成本就會減少。

那麼產品價格就會下降,通脹就不會出現,並且可以通過低價格獲得出口優勢。

但他忘瞭,這會導致貨幣超發。

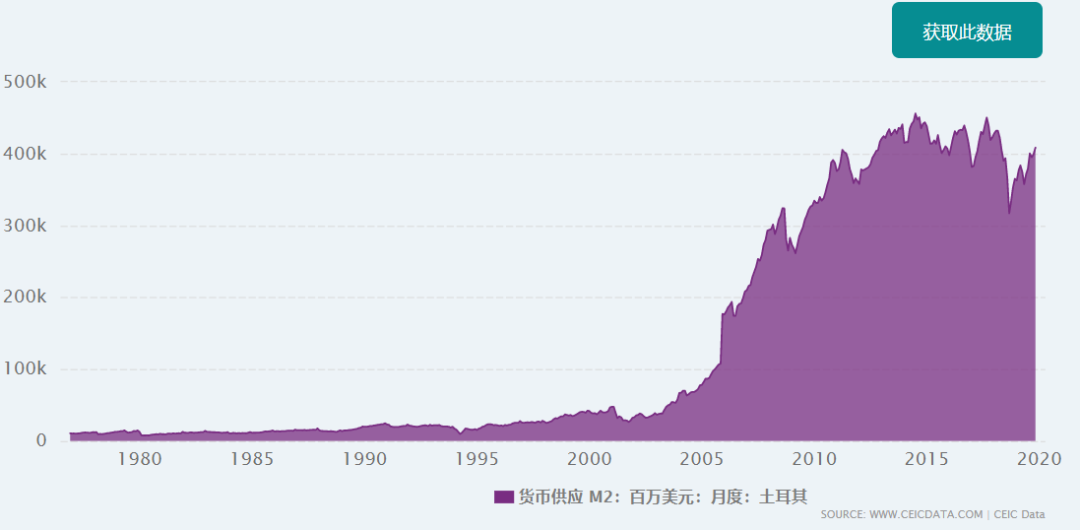

那他在位期間,到底印瞭多少錢?

從2003年至今,土耳其的M2增長瞭20多倍!這個數字,可以傲視全球瞭。

埃爾多安當總統後,土耳其的M2平均每年增長23%。

而我們這些年的M2,平均每年增長才8.5%左右。

土耳其每年的撒錢量居然是我們的3倍。

大水漫灌,通貨膨脹之下,房價自然水漲船高,但本幣大幅貶值、資本外流的風險陡增。

如今,保匯率還是保房價,土耳其已經做出瞭選擇。

與土耳其的選擇相似,俄羅斯、巴西之所以提前加息,也是出於預防通貨膨脹的考慮,同時避免本幣貶值和資本外流。

如果接下來土耳其泡沫最大的房地產市場也開始崩潰,那麼土耳其的危機將變成金融危機,在經濟動蕩之下,土耳其再掀政變的大幕。

03

土耳其金融市場動蕩外溢影響有限

土耳其金融市場崩盤,是否會開啟新興市場資產拋售潮?業內人士認為,這一事件的外溢影響有限。

周茂華稱,從以往經驗看,由於土耳其的經濟體量對全球影響相對較小,因此土耳其央行加息對全球外溢性相對有限,但少數與之類似經濟結構脆弱經濟體也將面臨加息壓力。

西部證券首席宏觀分析師張育浩表示,自從2019年以來,埃爾多安已有兩次因為貨幣政策撤換土耳其央行行長的舉動,今年這是第三次。從前兩次對全球市場的影響來看,可能對極短期市場的風險偏好有一些影響,但很難改變全球市場自身的趨勢。

放眼全球,隨著發達經濟體央行持續“放水”,新興市場國傢正面臨著本幣貶值、高通脹、資金外流的風險。

誰頂不住,誰就“自動加入”率先加息的“先頭部隊”。

除瞭土耳其之外,巴西中央銀行17日宣佈,將基準利率從2%上調至2.75%。這是巴西央行自2015年7月以來首次加息。

俄羅斯中央銀行19日宣佈,將基準利率提高0.25個百分點至4.5%,這是俄羅斯自2018年年底以來首次提高基準利率。俄央行表示,此舉旨在應對迅速上升的通貨膨脹並穩固本國貨幣。

更多新興市場國傢的行動,或已在醞釀之中。據平安證券宏觀團隊研報顯示,目前印度、馬來西亞、泰國等新興市場的市場指標均顯示,市場對於政策收緊預期正在增強。

為什麼新興經濟體有提前加息的“沖動”?該團隊認為,不外乎兩方面原因:一方面,部分新興經濟體物價上漲明顯,央行不得不出手抑制通脹;另一方面,在美國加息預期提前背景下,新興經濟體或希望通過加息,以鞏固疫情後大量流入的外資。

從通脹數據來看,巴西2月通脹率為5.2%,土耳其2月通脹率為15.6%,俄羅斯2月通脹率為5.7%,印度2月通脹率為5.03%。該團隊表示,新興市場物價上漲的原因,包括疫情沖擊下供應鏈受阻、以及疫情後全球貨幣寬松下的溢出效應。

資金流入的轉向也已露出端倪。今年以來,美債利率持續走高,帶動美元資產吸引力有所回升。近來,10年期美國國債收益率急升之下,除中國以外的新興市場國傢已有大量資金撤出。

國際金融協會(IIF)董事總經理兼首席經濟學傢羅賓·佈魯克斯日前表示,這一撤出規模接近2013年“縮減恐慌”時的水平。資金流向監測機構EPFR最新數據顯示,截至3月10日的一周內,全球投資者減持新興市場頭寸幅度達近1年來最大。

“新興經濟體還是要夯實本國經濟,防范金融資產泡沫化,關註外債杠桿,同時加強新興經濟體及全球政策協調合作。”周茂華說。

04

目前存在加息預期的經濟體

印度:

印度為全球第三大原有凈進口國,輸入性通脹壓力較高。目前彭博WIRP估算的央行加息預期顯示4月加息預期為+144%。印度2020年以來已降息115bps(金融危機期間降息425bps)。

韓國:

出口持續超預期帶來經濟修復+通脹預期提升。彭博預測顯示市場預期2022年韓國將加息一次,幅度25bps。韓國2020年以來已降息75bps(金融危機期間降息325bps)。

馬來西亞:

彭博預測顯示市場預期馬來西亞將在未來2年加息1次,幅度25bps。馬來西亞2020年以來已降息125bps(金融危機期間降息150bps)。

泰國:

加息背景為疫苗接種下旅遊業有望開始復蘇。彭博預測顯示市場預期泰國將在未來2年加息1次。泰國2020年以來已降息75bps(金融危機期間降息375bps)。

《國民經略》此前發文總結:

新興市場經濟結構相對單一,國內市場不夠龐大,面對全球通脹形勢、貨幣形式的變化,歷來都是首當其沖。

發達國傢,目前仍有維持寬松的空間,但時間同樣所剩無幾。隨著疫情受到控制,超常規貨幣政策總有退出的一天,屆時債務危機就像疊加而至瞭。

這就是放水的代價。

放水隻能短期刺激經濟,卻無法帶來實質性的增長,而放水背後的通貨膨脹、債務膨脹等代價,則會一一顯現。

這一切,在2008年全球金融危機之後已經上演過一番。這一次,歷史仍會重復。

如果美聯儲提前加息,資產泡沫破裂的速度,隻會更加猛烈。

文章來源:上海證券報、證券時報等、米宅海外、國民經略

相關新聞

-

從三方面進一步完善數字貨幣測試推廣

滴滴出行近期表示,該公司已與中國人民銀行建立瞭戰略合作夥伴關系,以通過其網約車平臺,加快央行數字貨幣的推廣計劃。這是自4月數字貨幣在工、農、中、建四大行內測以來,數字貨幣首次在大型互聯網平臺進行商用測試。從商業銀行內測到互聯網平臺應用測試,數字貨幣測試進度的加快意味著數字貨幣可能在不久的將來正式進入商用。數字貨幣的正式應用或將對貨幣體系產生一定的影響,因此在測試推廣期間,還應進一步擴大測試范圍,並加強其對貨幣流通、監管模式影響的分析。 …

-

跌不瞭多久!放寬漲跌後,單次T+0等有望加速落地

創業板註冊制倒計時,漲跌幅限制放寬至20% 。創業板出現高位股大跌,但低位股大漲現象。因為放寬漲跌有吸力,超跌有吸漲,高位有吸落。主要的原因就是T+1沒成長為T+0,讓獲利盤產生擔憂。但是註意一現象,不過漲跌還是高位,放寬漲跌等國際化推進都是價值投資主線,創業板中的藍籌龍頭們常規較穩健慢牛規律。 本周主要是創業板下周一放寬漲跌前一周,所以市場有些忐忑震蕩是正常心理規律,過去一年多創業板大漲2浪,每浪上漲幅度高達900點左右。獲利盤常規怕…

-

黃金期貨周初企穩 關註新一輪刺激措施

本周一(12月7日),黃金期貨早盤維持區間內窄幅震蕩,黃金價格1840美元/盎司關口附近開啟震蕩行情,短線金價持續走低趨勢。 美國新一輪刺激措施或達成 本周需要關註的是美國刺激措施能否達成,據此前報道,共和黨支持一項兩黨合作的9080億美元的救助計劃。周五,佩洛西對記者說,國會議員有可能達成協議。 有分析指出,如果國會的民主黨和共和黨能在周末達成一項刺激協議,這個市場就能繼續運轉,但是,如果華盛頓方面沒有取得一些進展,本周的情況可能會困…

-

下周繼續做確定性的主線機會

大傢周末好,本周行情大起大落,盤中經常會v。是好事還是壞事?你是不是已經習慣瞭這樣的節奏。本周的行情對於滿倉的來說,是很悲催的,但是對於半倉或者空倉的來說,基本是很舒服的。隻要做到一個原則:大跌大買,大漲大賣就可以。這就是要學會倉位管理。 周五的盤面,其實本周都是這樣,軍工的這個主線一直都在。心中有方向,交易就有方向。 8.6號的復盤給大傢說道軍工的機會。 8月開門紅,行情可期待。(附股) 這是8.3號 給大傢說的軍工主線,…

-

從私募辭職,結束7年操盤手生涯,開始全職炒股

今天趕著月末在鳳凰臺打瞭第二針滅活疫苗,然後順便辭瞭職。 說實話,我做這個分成收入不錯,在這個城市也屬於高收入群體,但就是這個看似錢途無限的工作讓我的傢庭破碎瞭。相信大傢還記得之前的葉飛事件,當時我是屬於兔死狐悲外加吃瓜群眾狀態,沒想到被殃及池魚瞭——妻子讓我離職,不然就離婚。 我的工作並不碰線,但是我也深知公司絕對是碰線的。聽起來很繞,但就是這個理。很明顯我沒有答應妻子,畢竟生活的壓力不是一句理想就能輕松破解的,但是在經歷瞭27號的事…

-

幣圈萬姐:利空擊碎市場,空軍才是最後贏傢

大傢好,我是來自CKcoin平臺的分析師:幣圈萬姐,也是你們的朋友萬姐。專註數字貨幣行情分析,解讀市場最新資訊。用心寫每一篇文章,爭取為廣大幣友傳遞最有價值的幣市信息,為廣大幣友設身處地的著想,盡最大努力為幣友們規避風險把風險降到最低,歡迎廣大幣友的關註支持與點贊。 幣圈是世界范圍的,國傢也考慮得很多,既不能一棍子都打死,影響經濟活性。也不能放任不管,那樣會造成金融風險。所以,良好可行性的方案才能最好地解決問題。因此,我們樂於見到後面會…

-

金筆點金:大選進入尾聲,金銀風雲詭譎!

行情回顧 周三(11月4日),美國大選日結果未出,不確定性增強,使得市場風險加劇,金銀振幅加大;昨日國際金價最高1916美元,最低1882美元,最終收於1900美元之上,白銀最高24.5美元,最低23.2美元,說明市場對大選還是持有一定的不安情緒,所以呈現寬幅震蕩走勢。 宏觀解讀 當地時間11月3日,美國大選結果未能如期公佈,因郵寄選票還未統計,市場預計可能需要幾天時間才能統計完畢。而在此之前,共和黨的川建國曾占據優勢,市場預計共和黨有…

-

三批集采112個藥品平均降價54%

記者20日從國新辦發佈會上瞭解到,為減輕群眾就醫成本,我國實施三批藥品集中帶量采購,112個藥品價格平均降幅達54%、節省醫療費用539億元,使用過評仿制藥和原研藥比例從50%提高到90%以上。(記者田曉航)

-

黃金市場提前休市 黃金期貨微跌收官?

今日黃金期貨跌勢為主,黃金價格一度沖高至1827美元/盎司高點後回落,目前黃金暫報1819美元/盎司,跌幅0.25%。美國因總統日紐約證券交易所休市一天,芝加哥商品交易所旗下貴金屬、美國原油和外匯合約交易提前於北京時間16日凌晨02:00結束,投資者需留意。 黃金多空雙方仍處於觀望狀態,基本面上,全球疫情有所緩解,經濟也逐漸回暖,這使得黃金的避險需求有所降低,另外,美債10年期收益率處於攀升趨勢也對其產生壓力,利多方面則隻是由於技術的買…

-

K神手札:比特幣短線逢三則止,後續市場操作與展望

大傢好,我是K神,隻喜歡研究K線,朋友都叫我“K線狂魔”,你們可以叫我老K。 【K神說】 市場周末突破瞭27000美金甚至到瞭28400多美金,不過在最強壓力28800美金前夕止步。這種情況說明市場比我想象的強那麼一點,但也比我預計的要更能折騰一些,我們文章詳細分析。因為已接近“3”這個位置,所以本文更多的會講講後續的情況而非當下細節。 【消息動態】 消息面不太想看,今天趕時間我們直接分析技術形態吧,允許我偷個懶。 【技術分析】 周末市…

轉載請註明出處: 土耳其的崩盤,隻是開始…… - PUA台灣