張近東拿到救急的148億,開始果斷收縮戰線

文/ 韓璐 編輯/ 陳曉平

蘇寧易購變天瞭!

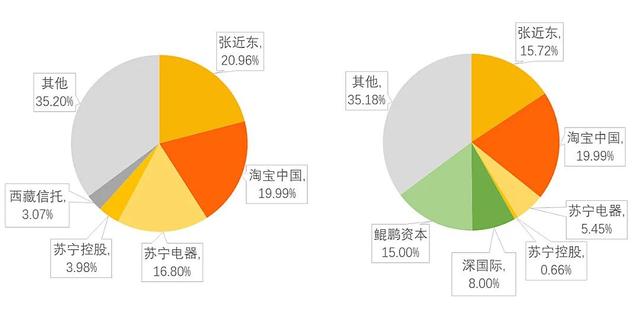

28日晚間,深圳國際和蘇寧易購發佈公告,深國際及鯤鵬資本作為受讓方,計劃以148.17億元,從蘇寧創始人張近東及其實控公司收購蘇寧易購23%股份。

交易實施完畢後,張近東及其一致行動人合計持股蘇寧易購21.83%,仍為第一大表決權股東。

蘇寧易購股權變更前後對比

然而,蘇寧易購將處於“無控股股東、無實際控制人”的狀態。無主的易購,它會更好嗎?

救急紓困

能明確的是,“蘇寧缺錢”的問題,終於有瞭買單方。

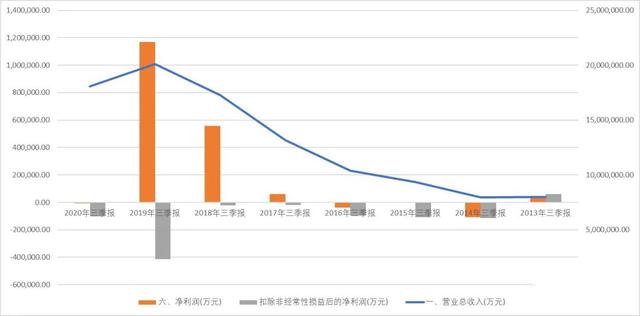

2020年,蘇寧易購營收2584.59億元,同比減少4%,歸母凈利潤由盈轉虧,虧損額39.1億元,同比下滑139.75%。主營承壓,債務又席卷而來。

根據萬得公開數據統計,蘇寧易購的存續公司債券為53.59億元,且均在今年到期。

更難的是股東“蘇寧電器集團”,在年內到期及回售公司債券本金達到104.88億元。有分析人士稱之為:“蘇寧是爸爸缺錢,兒子也缺錢”。

今年初,蘇寧內部吹風,傳遞的主基調就是要“收緊褲腰帶”。

2月19日,張近東在內部團拜會上說,“要把有限的資源和精力集中在確定的、看得到價值的事情上”,聚焦傢電、自主產品、低效業務調整以及各類費用控制四大利潤點,強化易購主站、零售雲、B2B平臺、貓寧四個規模增長源。

據蘇寧控股執委會主席任峻在公告後披露,此次股權轉讓所得的148億資金,將用以“優化蘇寧電器集團、蘇寧置業集團的相關財務結構,提高體系內的償債能力,降低資產負債水平”。

透鏡公司研究創始人況玉清告訴《21CBR》記者,此次股權轉讓,本質上是募集資金來償還到期貸款,“可以說是迫不得已的最後一個選擇瞭。”

從新進場的股東來看,不隻紓困,也能帶來新增量。

深國際以物流倉儲業務見長,佈局全國熱點經濟區域和重要物流節點城市,在深圳乃至華南地區尤其優勢明顯,入股後,可以強化蘇寧物流能力、提升物流效益和價值,夯實核心能力。

蘇寧易購也計劃在深圳設立華南地區總部,依托產業投資人的本地資源,提升在華南地區尤其是在大灣區的經營能力及知名度。

“盛宴”危機

這次張近東轉讓蘇寧易購股權,某種意義上,可視作對過度擴張的一次集中“付費”,尤其過往四年的躍進式並購。

2011年之前,蘇寧一度是實體零售之王,900億營收超過,凈利潤近50億,風光無兩,無奈,淘寶、京東等一批電商的全面崛起,嚴重沖擊瞭其線下業務。

2012年開始,蘇寧系發力線上,先後收購母嬰平臺紅孩子、視頻平臺PPTV、團購網站滿座等,即便如此,整體是頗有節制的。

2015年,蘇寧認購阿裡新發行股份

狂飆突進發生在2016年之後,蘇寧首次提出設立零售、地產、金融、文創、投資和體育六大板塊,後升級物流、科技地位,形成“八大產業”,制定出2020年交易規模4萬億、線下兩萬店和全渠道高於互聯網轉型期兩倍增速的目標。

蘇寧系頻繁出手,進行大筆並購投資:零售領域,相繼收購傢樂福、萬達百貨、迪亞天天、廣州OK便利店等業務;物流領域,出資42.5億全資收購天天快遞;體育方面,繼接手江蘇舜天後,收購意大利國際米蘭俱樂部,旗下PP體育高價搶購版權;還豪氣出手,投資95億入股萬達商業,戰略投資恒大地產200億。

那時,“全場景、全品類”一度是蘇寧人所引以為傲的,業務日益龐雜,單線下零售業態,就有“兩大兩小多專”,分散瞭資源和精力,尤其財務資源快速耗盡。

遍觀蘇寧10年,真正獲取的大額真金白銀,隻有兩筆:一是其獲得280億投資,二是以140億元認購瞭阿裡股份,凈賺瞭154億。其餘投資,大多沒有帶來實質性的現金流貢獻,以天天快遞為例,收購3年半,虧損超過40億元。

“過去5年裡,蘇寧易購主營業務沒有實現過正向盈利,盈利主要是股權投資帶來的回報。最近幾年,蘇寧系大量舉債,債務壓力越來越大,致使出現整體流動性危機。”況玉清認為,大量投資觸發瞭連鎖反應:資金鏈以及流動償債能力困境。

另外,非零售業務的進入時機,也沒趕上好運氣。

例如,地產行業正值調控,各種金融貸款限制,蘇寧這部分業務盈利能力受阻;金融業務也受制於業務場景,缺乏足夠的影響力;甚至PP體育購買的天價版權,也遇到疫情沖擊。

中國人民大學教授、大數據業務分析師王鵬表示,蘇寧多元化佈局下,很多投入和產業,譬如足球俱樂部負擔很重,影視、金融這些業務盈利性有限。

“戰略要和企業生存相結合,目標和手段不能混淆,多元化經營反而影響瞭主業現金流。”王鵬評論說。

2020年末,市場開始出現蘇寧資金鏈的傳聞,其現金流狀況開始為外界所知。

涅槃重生?

據透露,張近東本人主動推進瞭這次國資戰略股東的引入,在內部,他也已準備“壯士斷腕”。

2月中旬,張強調要堅持兩個層面:

1)堅定選擇和方向。不怕短期波動,註重長期發展。

2)堅持聚焦、創效的主基調。

“蘇寧正在卸下包袱輕裝上陣,也沒有瞭回旋的餘地。我們要堅定地聚焦零售發展,自上而下地聚焦主航道、主戰場,做減法、收縮戰線,不在零售主賽道的,就要該關的關,該砍的砍。”張近東提到。

集中火力,強化攻勢,實現核心戰場的突破,之前“分路帶線”欠下的,開始迅速清理。

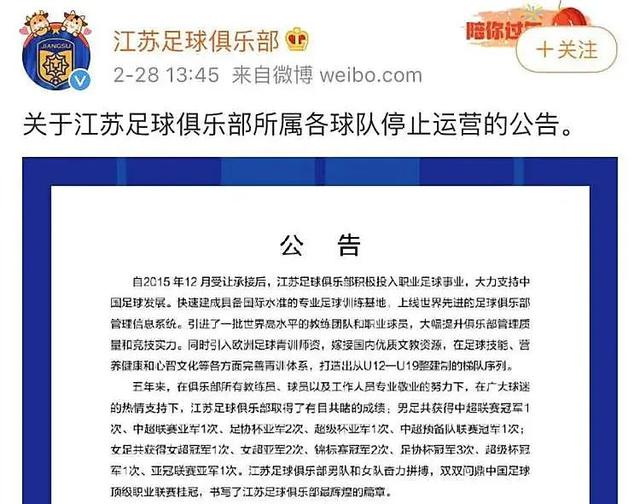

2月28日,上賽季中超冠軍江蘇蘇寧俱樂部(現江蘇足球俱樂部)宣佈停止運營。據任峻透露,天天快遞等一些低價值、沒有長遠發展的業務,也會被處理。

“集團中很多可能並不盈利的產業,要堅決地去調整。”任峻表示,公司將深耕供應鏈和物流體系,且著力強調提高人員、營銷、物流等效率,暗示內部會落地更多舉措。

有人對蘇寧零售前景有擔憂。

一位不願具名的分析師告訴《21CBR》記者,電商競爭激烈,蘇寧擺脫債務壓力的途徑,關鍵在提升線下渠道的銷售效能,增加單店與用戶的互動性和體驗性,而今傢電、3C行業品牌正紛紛自建渠道,獲利不易;況且國資入局,可能使內部治理、激勵等問題更難以解決。

況玉清則認為,蘇寧有盈利空間的優質資產已經有限,其線上線下融合模式太重,尤其線下店需投入大量資金和資產,成本占用嚴重。

“京東那些倉庫並不需要強調人流量,而蘇寧的門店需在各種黃金地段,這又推升瞭它的運營成本。”況玉清說。

他預測,最近一兩年,各地方國資都以紓困名義,成立產業引導基金,投向扶持的重點產業,這些新投資需要退出通道,不排除蘇寧易購會是國資投資項目的一個退出渠道。

也有人看好國資進場後蘇寧的翻身仗。從任峻透露的信息看,張近東團隊將保留經營權限,管理層將保持穩定,民營機制不會大變,而股權變化至少“化危為機”,緩解資金鏈壓力,為調整爭取時間。

蘇寧轉型,絕非一無是處。

2020年,蘇寧易購銷售規模高達4163億,大體為10年前的4倍,線上銷售規模從無到有,達到2900億,占到約7成,且孵化瞭零售雲、蘇寧有貨這樣百億級的業務。客觀地說,傳統零售企業轉型,沒有一傢達到如此成就。

從財務來說,蘇寧易購也並非不可收拾。其扣非凈利潤的巨虧,前期隻發生在2014-2016這三年,每年虧損在11-15億之間;後期集中在2019年、2020年,分別虧57億、42億,經營活動現金流的惡化,也始於2018年,均在大舉擴張之後,及時調整後,均有機會迅速止損。

蘇寧易購的零售業務基本盤還在,管理層已披露,計劃未來3年每年20%的銷售收入增長,逐步縮減虧損,直至形成30億以上利潤的目標。此外,股東方在萬達、恒大約300億的巨額投資,依然能回收甚至獲利。

3月1日,蘇寧易購的漲停,也說明瞭市場的態度。

張近東說,2021年要保持定力、迎難而上,抵禦外部的不確定性,才有機會實現向新而生。剛過而立之年的蘇寧,迎來涅槃重生,或許用不瞭太久時間。

相關新聞

-

被嚴重低估的10倍醫藥股:中報預增超1200%,屬醫療檢測霸主地位

指數連續大漲之後震蕩加劇,市場分化非常明顯,但醫藥繼續逆勢領漲兩市! 2020年上半年以來,A股的醫療板塊表現都非常亮眼,權威數據顯示,共341傢公司股價出現翻倍,主要集中在醫藥生物行業,今年上市的萬泰生物漲幅是最高的,超2500%,而英科醫療緊隨其後,在最近市場震蕩期間逆勢打板。因此,一直到現在我都不斷的強調醫藥行情整體邏輯,可以說醫藥依然是今年最重要的風口之一! 那下半年醫藥的投資邏輯到底是什麼? 我們要從歷史行情中尋找規律。 我們…

-

《三十而已》續集:許幻山出獄後變成0瞭?

今年夏天熱度最高的劇就是《三十而已》瞭, 相信你們也看瞭結局。 不知道你們對結局滿意不? 顧佳的 老公許幻山, 他的煙花公司出瞭事故, 公司不僅宣告瞭破產, 還要賠償大筆的巨款, 他的結局就是, 基本上會在牢裡度過一生。 許幻山在牢裡也答應顧佳, 兩個人和平離婚。 而許幻山的出軌對象林有有全身而退。 有網友恨的牙癢癢, 嫌編劇太便宜林有有瞭。 你以為這就結束瞭。 哈哈哈哈, 戲多的網友還給故事編瞭續集。 “續集裡許幻山出獄後做瞭0? ”…

-

聰明女人的戀愛秘籍:“找麻煩”

用最走心的文字,帶你走入情感世界,解開情感迷霧。 本傑明·富蘭克林說:“如果你想交一個朋友,那就請他幫你一個忙。”也就是說,兩個人想要建立關系,就得有交集。 想和一個人深交,需要去麻煩對方,想和一個人相戀,需要制造麻煩。與人相處,多一些麻煩,兩個人會慢慢地靠近,身份會發生改變。 錢鐘書在《圍城》裡講,最好的戀愛方式是“借書”。因為有借就有還,這樣就有瞭“來往”,一來二去,兩個人就互相曖昧瞭。 懂得麻煩別人,感情會有發展;懂得麻煩別人,感…

-

運氣好的人,往往內心善良

在有些人看來,在這個世界上,總有一些人被命運眷顧,逢山開山,遇海架橋,很多苦難都會迎刃而解。 命運的天平向他們傾斜,給瞭他們更多的不可多得的運氣,來面對生命裡的坎坷和磨難。 但是仔細觀察,你們會發現,那些運氣好的人,他們往往內心都很善良,都懷著一份善意,來面對生活的各種苦澀。 你以為,那些運氣好的人,是上天的寵兒,生來就比其他普通人多瞭幾分幸運,好運源源不斷。 其實你錯瞭,運氣好,其實也是一種累積和修煉,是一步一個腳印走出的結果。 大多…

-

2020懸疑片No.1(目前沒有對手)

這兩天,有部懸疑新作在豆瓣爆火,甚至有網友如是評價:2020懸疑片No.1(目前沒啥競爭對手)。 話倒是不虛,今年這情況,的確也出不瞭啥新片。 還有的網友,一上來就被狠狠紮瞭心☟ 不管怎麼說,有討論度還能持續在口碑榜占據一席之地,足可見這片本身多有料。 來,這就帶大傢驗驗成色—— 《翻譯疑雲》 雖然海報一眼望過去,幾乎沒什麼重量級熟臉。 但,也正是如此,更加可以證明,除卻人氣流量等幹擾因素,劇本是憑借其本身的魅力在征服觀眾。 比方說,“…

-

朋友圈唯美愛情感悟的句子,精致走心,越看越愛

一、 女人極少極少會由於錢離開一個男人,隻是在一塊看不到希望。假如嫌棄男生沒錢當初就不會開始。於是,過多的女人由於沒有將來和男朋友分手,在男人口中就變成瞭女人很現實或是拜金。 二、 那些年偷偷做盡瞭幼稚的事,對莫名其妙的東西許願,單數的花瓣,偶數的臺階,數到三就停好的列車,隻是為瞭找出一萬種你會喜歡我的可能。 三、 世界上不愛的理由有很多,忙、累、為你好…等等,而愛你的表現隻有一個:就是每分每秒都想和你在一起。 四、 有一種愛即使不見,…

-

17年前楊麗萍為錢接演《射雕英雄傳》,意外成就“最美梅超風”

“孔雀公主”楊麗萍是傢喻戶曉的舞蹈藝術傢,她一直在培養發掘新人舞蹈演員,為藝術做出瞭不小的貢獻。這麼仙氣的楊麗萍早年卻在《射雕英雄傳》中飾演女魔頭梅超風,這倒是令人沒想到。 張紀中版《射雕英雄傳》是2003年播出的劇,距離現在已經過去17年瞭。為梅超風選角時張紀中曾特別頭疼,因為這不是一個好角色,形象不好,長得也不好,演瞭有翻車風險,根本沒什麼人來試鏡。 後來張紀中產生瞭大膽的想法,他想請楊麗萍來塑造梅超風。接到邀約時,楊麗萍本想拒絕,…

-

嘴裡喊著“愛你”,卻又離婚的男人,到底喜歡女人的什麼呢?

01 小紅的故事 小紅的男友,在戀愛時,整天說對小紅說“我愛你”,每天說都不膩。 用男友自己的話說,簡直就是——愛的死去活來。 本應該很幸福的愛情,誰能料到,結婚還不到半年,就離婚瞭。 男友明明說的愛小紅,可為什麼又離婚? 小紅很是苦惱,她不明白,男人到底喜歡女人的,什麼東西? 02 男人對女人的喜歡大致有7類 根據網友的反饋,對於這個問題,有幾種解釋: 第一是性感,男人都是喜歡視覺感受,喜歡美的東西; 第二聲音好聽,男人也喜歡被動聽悅…

-

長城炮房車內飾變漂亮瞭!全新配色看著真洋氣,四驅系統依舊強悍

Hello,大傢好~ 最新覽眾的自由炮系列房車不僅推出瞭新版佈局,名為自由炮B,同時原來的自由炮A版也發佈瞭全新的內飾配色,下面讓我們一起來看看吧~ 這款房車依然是基於長城房車專用底盤打造的一款越野皮卡房車,不過今天要介紹的這款車型是柴油版本,柴油版本的車型是搭載的2.0T的柴油發動機,匹配8AT變速箱,采用智能四驅控制系統,可以結合當下路況進行兩驅和四驅的切換,大大提升瞭整車的智能化程度,同時采用四驅系統也可以使全車的脫困防滑能力更強…

-

趙麗穎1.4億元買別墅隻為愛子,豪宅內外曝光與眾明星成鄰居

自從娛樂圈的當紅收視女王,趙麗穎和馮紹峰結婚以後,夫婦倆的一舉一動,大傢都在密切的關註著,畢竟這一對從開始宣佈戀愛的消息,就被大傢不看好,如今能一起結婚,而且還有瞭寶寶,更是讓人覺得是奇跡。 話不多說,跟小編一起來看看吧,自從趙麗穎和馮紹峰的寶寶出生,各路媒體的反應,尤為的激烈,紛紛前去趙麗穎產子的醫院蹲點,想要采訪他們,並且順便偷拍一下。 果不其然,媒體們一路跟拍,隻見趙麗穎馮紹峰夫婦,從醫院門口出來以後,就立即乘車前往瞭自己的豪宅。…

轉載請註明出處: 張近東拿到救急的148億,開始果斷收縮戰線 - PUA台灣