公募“頂流”+成長新銳,這隻基金未來投什麼?

公募基金圈流傳著“冠軍魔咒”,即上一年業績奪冠的基金經理,第二年大概率“平平無奇”。但廣發基金成長投資部總經理劉格菘打破瞭這一“魔咒”。

去年劉格菘管理的三隻產品——廣發雙擎升級、廣發創新升級、廣發多元新興均實現瞭翻倍的回報,年度凈值增長率分別達到121.69% 、 110.37% 、 106.58%。今年以來,由劉格菘和鄭澄然聯合管理的廣發鑫享,也取得瞭優異的業績。

銀河證券統計顯示,截至12月4日,廣發鑫享今年以來回報達到100.35%,成為基金行業中少數的翻倍基之一。目前,該基金在廣發基金APP、微信公眾號和官網有售,且直銷專享0申購費。

資料顯示,劉格菘畢業於清華大學五道口金融學院金融學碩士、博士,擁有10年證券從業經歷和7年基金管理經驗,在科技領域擁有多年研究積累。和許多成長股選手純自下而上的投資框架不同,劉格菘是市場中少數將自上而下和自下而上相結合的選手,他從供需格局出發,把握產業趨勢,賺取龍頭公司的成長紅利 。

今年5月,“90後”基金經理鄭澄然成為劉格菘的新搭檔,與之共同管理廣發鑫享。這也是鄭澄然擔任基金經理的“首秀”。資料顯示,鄭澄然畢業於北京大學,本科專業是微電子,研究生選擇瞭金融。2015年,他進入廣發基金擔任制造業研究員,在新能源產業具有較深的研究積累。

一位是公募基金“頂流”,一位是成長投資“新銳”,這兩位基金經理各自發揮優勢,在廣發鑫享這隻產品上產生瞭1+1>2的效果。

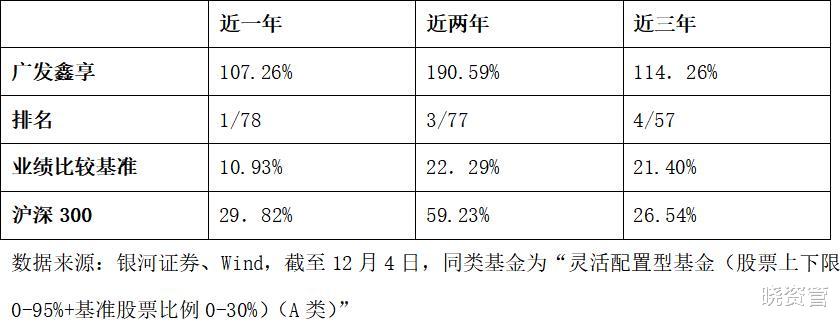

近一年回報同類第1,超額收益明顯

基金業績是投資能力的外在表現。銀河證券統計顯示,截至12月4日,廣發鑫享近一年、兩年、三年的業績均在同類基金表現優異。尤其是近一年業績達107.26%,在同類78隻基金中排名第1,同期業績比較基準收益率為10.93%。

從收益來源看,廣發鑫享近一年的超額收益主要源於較好地把握瞭光伏、軍工、電子等板塊的機會。

從基金季報可以看出,廣發鑫享在2020年一季度以自主可控與雲計算為主要配置方向,二季度繼續沿著核心資產和效率資產兩條方向配置,新增效率資產光伏板塊的配置,三季度主要新增電子板塊的配置。

尤其是二季度以後,廣發鑫享的前十大重倉中新增隆基股份、億緯鋰能和通威股份三隻新能源行業股票。據基金季報顯示,截至2020年3季度末,廣發鑫享在這三隻股票上的持倉市值近9000萬元。Wind數據顯示,截至12月4日,隆基股份、億緯鋰能、通威股份三隻股票自二季度以來股價分別上漲181.24%、104.08%和156.92%。

為何能在市場低點佈局光伏?鄭澄然表示,當時主要是基於兩方面考慮:一是光伏的基本面發生變化,行業增長的確定性比較高;二是優質公司的性價比較高。根據對公司和產業鏈上下遊的研究,公司投研團隊認為,彼時市場擔憂行業需求受疫情沖擊,光伏板塊的優質公司估值水平顯著低估,性價比較高,因此在市場情緒悲觀時增加瞭配置。

而事實證明,隨著疫情緩解,光伏行業需求恢復,行業基本面、盈利能力好轉,落實到股票端也有比較好的表現,廣發鑫享也獲得瞭良好的收益。

用價值投資的方法投成長

鄭澄然屬於廣發基金內部培養的新生代基金經理。他在2015年畢業後就加入廣發基金,研究領域主要聚焦於制造業,以新能源行業為主。今年初,鄭澄然加入由劉格菘領銜的成長投資部,5月開始擔任廣發鑫享基金經理,7月起任廣發高端制造基金經理。

據瞭解,劉格菘領銜的廣發基金成長投資部具有8位基金經理,團隊成員的研究背景涵蓋消費、電子、計算機、醫藥、新能源等高成長行業,基本實現成長方向全覆蓋。同時,基於基金經理的投資能力圈和個人偏好,每位基金經理有自己的風格定位,比如有價值成長、穩健成長、積極成長、均衡成長等。這樣有利於基金經理發揮自身優勢,專註在成長領域尋找投資機會。

以鄭澄然為例,在研究員期間,他主要看制造業,以新能源為主,擅長的領域主要是光伏、電動車、軍工、化工等板塊。其投資風格可以總結為“在成長性行業掙周期的錢”,也就是在龍頭公司市場占有率大幅提升的拐點前瞻性買入,在供需向下階段結合市場估值賣出。

劉格菘介紹,投資理念反映的是基金經理的認知,投資框架是一個不斷迭代和進化的過程。國內經濟處於結構轉型的進程中,A股市場會不斷有新的板塊冒出來,基金經理需要尊重市場,保持開放的心態。如果市場風格發生變化,要進行深入研究,分析背後是否存在產業趨勢的原因,是否有更好的行業出現。

為瞭給投資者創造較好的長期回報,劉格菘倡導團隊用價值投資的方法來做成長投資,減少博弈層面的選擇,把精力放在企業成長性的深度研究。具體而言,他對團隊成員提出三點要求:

一是立足長期,深入研究。需要清晰把握資產的長期成長空間、內在價值,力爭降低換手率,在陪伴企業成長過程中獲得相對穩定的收益;

二是註重降低組合波動率,在研究和構建組合過程中高度關註風險,通過持續加入優質資產來豐富組合;

三是結合團隊成員的能力圈和研究積累,從方法論的角度不斷思考和完善成長投資。

2021年看好科技和高端制造

自2019年以來,權益類基金已連續兩年取得瞭良好的回報,尤其是相對大盤指數,主動管理能力突出的公募基金,超額回報顯著。

展望未來市場,劉格菘認為,中長期來看,2020年是權益投資新趨勢的元年,短期的波動不必太擔心;作為投資者,要調整好心態,挖掘好資產不容易,要更多地關註中長期的回報。

劉格菘預計,2021年A股依然是結構性行情,經過供給側結構性改革,龍頭公司逐步從行業脫穎而出,海外復蘇預期較強,但通脹依然比較平緩,因此,系統性風險短期還看不到。短期可見的風險在於經過兩年的權益大爆發之後,好資產的漲幅較大,估值需要時間去消化。

同時,劉格菘認為,A股估值結構變化可能也是未來幾年的大趨勢,更多的龍頭公司會享受到估值溢價,背後的邏輯是國內產業從需求大爆發的年代,向供給優化年代轉變。具體來看,明年看好高端制造方向。

“制造業的供給在中國,需求在全世界,在海外經濟復蘇的預期下,需求有望得到恢復,國內的制造業會享受到紅利。”他以光伏為例,今年以來,行業由政策驅動轉向市場驅動,供給格局出現優化,產業鏈大部分產能集中在國內,未來具有較好的投資機會。

作為市場上科技成長投資的旗手之一,劉格菘也繼續看好科技股的長期投資機會。他表示,在外部貿易摩擦過程中,中國科技龍頭公司會尋求中長期的供應鏈安全,有很多原來不被國內科技巨頭看上的國內公司會進入到這些科技巨頭的視線中。經過近一兩年的產品驗證之後,這些公司的產品力也能得到驗證和提升,因而自去年下半年開始,國內科技公司尤其半導體公司開始享受國產替代的紅利。

鄭澄然表示,2021年看好兩條主線:一個是經濟復蘇帶來的相關機會,二是明年是“十四五”規劃的開年,符合戰略轉型方向的科技、制造業轉型升級的高端制造等值得關註。

相關新聞

-

從技術看市場 長牛趨勢已成

近期,大盤在年內高點附近遇阻回落,市場對A股後市走勢分歧又加大,有看多,有看空,有看震蕩的,可謂莫衷一是。分歧的焦點既非來自於市場基本面的變化,也非政策面的變化,而是來自於市場技術形態的觀點不一,有的表示大盤臺階式上行,現在繼續在臺階中區間運行,有的擔憂大盤有做雙頭風險,尤其是創業板已做出雙頭,有的則認為大盤短暫震蕩後,就還會繼續加速上行,並給出瞭大盤年內高點在3800點的觀點。 一直以來,市場主流派對技術分析不屑一顧,認為這在A股投資…

-

美國或將沒收私人黃金, 中國將要為持有美債而向美國付款? 有新變化

在過去的一年多時間裡,美國正在進行無底線的貨幣實驗,我們目睹瞭美聯儲不限額度的超級量化寬松政策並增加資產負債表,這損害瞭儲戶的利益,迫使進行風險投資以尋求收益,同時,也損害瞭投資者對美元失去信心,並加劇瞭不平等現象。 路透社在上周對90位分析師的最新調查顯示,美國主權債券實質收益率遠低於零,並暗示未來一年實質報酬也將呈現負值,雖然,美聯儲日前公佈的會議紀要暗示在接下去不排除討論縮表和加息的可能性,但美聯儲在5月份公佈的新利率點陣圖已經顯…

-

金店黃金價格今天多少一克(2020年8月3日)

現貨黃金上周漲勢驚人,三次上觸1980關口,可惜始終未能站穩,周一高開後,黃金再次觸及該水平。 上周五現貨黃金主要在1950-1980區間震蕩,歐盤時段最高漲至1982.72美元/盎司,續刷歷史高位。但美盤時段金價大幅回調,一度較日高跌逾20美元,後逐漸企穩,收於1970美元上方。 本交易日現貨黃金再度跳空高開,延續上周五的強勁走勢,開於1979.28美元/盎司,最高上探至1987.95美元/盎司,最低觸及1969.5美元/盎司,截至發…

-

墨竹:黃金修正臨近末端,多頭能否成為黑馬脫穎而出?

得到瞭不該得到的得到,就一定會失去不該失去的失去,隻有忍受別人不能忍受的忍受,才能享受別人不能享受的享受。獲利背後往往都隱藏著爆損的笑臉,爆損背後往往躲著…. 上周,金價處於區間內進行修正,未將當前的趨勢得以蒞臨,然而隨著金價日線的調整,留給黃金的時間實屬不多,本周將迎來趨勢性的爆發。雖多頭破位信號不及空頭來的硬核,但趨勢未定,多頭仍是黑馬! 金價在上周尾盤連續兩日抬升後進行拋盤,令日線收線處於反轉狀態,並且日線的空頭量能仍…

-

歐佩克放松減產力度,亞洲買傢後退一步,油價有望重現

年輕的心熱淚盈眶,我是金鯉 近期原油市場陷入到瞭巧妙的平衡之中,油價呢也是疲軟到沒有太大的波動,整體來看似乎在醞釀著什麼,隻是時間周期太久瞭,讓投資者也是一籌莫展,不過我們對於原油市場的交易卻從未停止,而基本面的發展也是我們持續關註的焦點,畢竟市場供需關系的變化是直接影響油價趨勢的決定性因素。 今日基本面分析: 大傢都知道推動油價從4月份低點反彈的關鍵因素之一是亞洲的強勁買盤。 在6月之前,亞洲部分需求大國的原油進口量大增,但是在這之後…

-

2012年入市到如今虧損55萬

現如今股市長虹大盤突破3360點位, 何時想過股市中虧錢那麼容易,追高套牢,追漲殺跌,周而復始,環環相扣,主力就缺小散戶這一點錢嗎? 經歷瞭牛熊轉換,也經歷瞭熊牛轉換,換來的都是一次又一次血的教訓。 每次牛市拿不住,熊市拿到跌停板,周而復始,輪回不止。 如果還有牛市,我一定會拿住,直到翻倍後再賣出。

-

15國宣佈運回黃金後,或將清零美債,美國或將向中國付款,有新變化

曾在上世紀三十年代初,美國大蕭條時期擔任美總統的赫伯特·胡佛曾表示“美國正在加快浪費性支出和債務的道路,除非我們能夠逃脫,否則我們將陷入通貨膨脹的泥潭。”。不出所料,今天的美國經濟正在陷入空前的通脹及債務困境。 赫伯特·胡佛 事情的一個新變化是,美國4月CPI創下2009年以來最大幅度的上漲,同比漲幅躥升至4.2%。從各分項數據看,幾個大類別基本上全部上漲,不含食品和能源成本的核心CPI指數環比上漲0.9%,為1982年以來最大漲幅,這…

-

油價調整信息:3月10日,加油站調整92號95號0號汽柴油零售價

今天是3月10日星期三,國際油價終於止漲轉跌,各位車主朋友們可以稍微的喘口氣。在當前瞬間萬變的國際原油期貨交易市場,在諸多利好因素支撐下的國際油價強勁漲勢,相信大傢也是有目共睹。需求市場的快速復蘇使得石油價格有瞭托底保護機制,OPEC+的減產也隻是起到供應端的監管作用,而真正能夠促使油價上漲的還應該是終端需求市場,這一點是毋庸置疑的。 截止3月9日23時,美原油WTI暫報64.88美元/桶,盤中最低價報64.15美元/桶,漲幅+0.39…

-

空懷一顆看漲的心,黃金今天得這樣看

首先,我們來回顧一下昨天各類黃金的表現: 現貨黃金:最高價1808.29,最低價1792.6,近16美金 紙黃金: 最高價376.59,最低價373.15,共3.44元 黃金T+D:最高價375.99,最低價374.2,共1.79元 接著震,今天早上我醒來看到黃金的報價時就已經是這樣的反饋瞭,也許現在外邊很多人還在對多空進行爭論,但不出意外的話,這周五的波動應該不會太讓人滿意,盡管這句話可能大概率不等於行情結果,但我還是要把這…

-

美國突然向聯合國提議,要成立一個新組織,改用中美6國機制

聯合國是二戰結束後,主要戰勝國為維護國際和平安全,調解國傢與地區之間矛盾,促進全球發展建立的國際組織。已經擁有193個成員國和很多附屬國際組織,有聯合國大會商討全球重大事務,也有五大常任理事國決定重要事件的走向。 美智庫想改革聯合國 美國作為二戰中最大獲利者,在全球有眾多盟友,在安理會內部也有英國和法國支持,美國在聯合國有著巨大影響力。但是聯合國作為一個多國組織,需要考慮眾多國傢的基本利益,不會對美國優待。 據觀察者網報道,近期美國一…

轉載請註明出處: 公募“頂流”+成長新銳,這隻基金未來投什麼? - PUA台灣