瘋漲的鐵牛下半年能否再續前緣

金屬鐵礦石分析師 王軍偉

關鍵詞:鐵礦石 上漲 大宗商品 鋼鐵 房地產

【導語】自四月份以來黑色各產品呈現連續高漲,鐵礦石價格漲幅居前,自四月份以來日照港PB粉現貨價格上漲210元/噸,漲幅33.33%,期貨主力合約價格上漲264元/噸,漲幅45.9%,上半年鐵礦石價格漲勢如虹,下半年鐵礦石價格能否再續前緣,下面具體看一下鐵礦石基本面新變局解析。

鐵礦石漲勢如虹的背後:主流礦供應偏緊、需求遠超預期

鐵礦石供應格局偏緊,供應收縮預期強烈

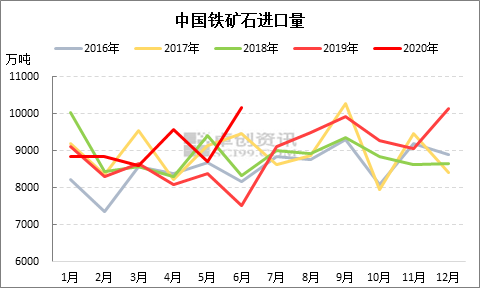

圖 1

4月份以來由於國外疫情的爆發,國外礦山發運受到不同程度的影響,尤其是巴西疫情不斷惡化,伊塔比拉礦區停產也使得供應端擔憂情緒日益加重,引發市場針對供應收縮的強烈擔憂,往年5-6月份呈現先增後降,但今年5-6月進口量呈現先降後增,而5月份進口量環比4月減量幅度較大,市場價格也在供應收縮預期中呈現較大幅度的上漲。

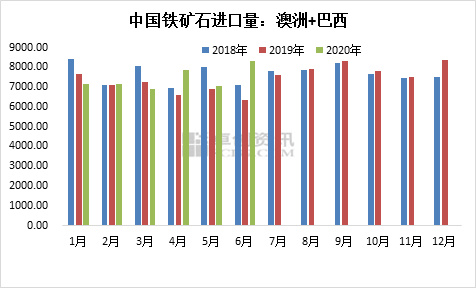

圖 2

國傢澳巴進口量數據來看巴西與澳大利亞進口量1-3月份減量明顯,4月份澳巴進口量增加較多,5月份並未延續增長勢頭,環比4月有明顯的減量,使得主流礦品種流動性呈現持續偏緊,中品粉礦價格持續攀升,6月份澳巴進口量增幅明顯,從目前澳巴進口數據來看,鐵礦石供應最緊張的時候已經悄然而逝,目前主流中品資源仍屬相對偏緊,對市場仍存一定支撐。

下遊需求持續旺盛:高爐開工率高位,鋼材產量不斷創新高

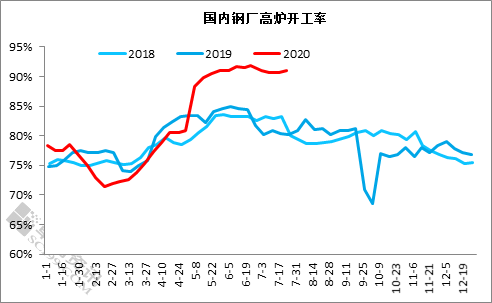

圖 3

國內鋼廠高爐開工率自4月份以來高爐開工率提升明顯,5月份以來國內鋼廠高爐開工率遠高於往年同期水平,截至當前,高爐開工率居高不下維持在90%水平之上,從而對鐵礦石需求提供強力的支撐。

從下遊鋼材產量以及疏港數據也可以側面印證,鐵礦石需求遠高於往年同期水平。2020年1-6月全國生鐵、粗鋼、鋼材產量分別為43268萬噸、49901萬噸和60584萬噸,同比分別增長2.2%、1.4%和2.7%。國內企業復產復工進程加快始於4月份,4-6月份生鐵產量不斷攀高,從事使得鐵礦石需求總量增幅較大,從而使得鐵礦石持續上漲。

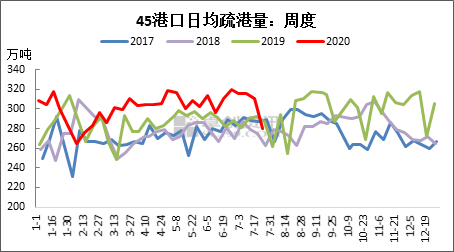

圖 4

疏港水平是對鐵礦石需求一個直接反饋指標,鐵礦石日均疏港水平4-7月份以來,疏港量持續維持高位水平,遠高於往年的同期水平,較2019年4-7月份日均疏港均值水平高20萬噸左右。從而側面印證瞭2020年鐵礦石需求量遠高於去年同期水平。

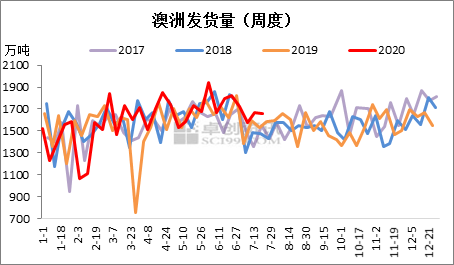

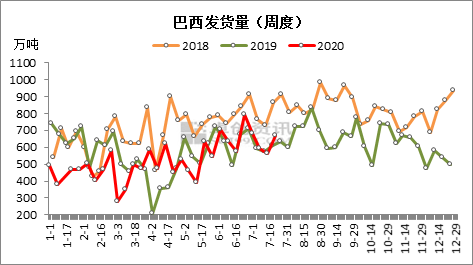

供應格局新變局:澳巴發運水平大幅回升,礦種結構性問題日益凸顯

兩則新聞戳破瞭供應偏緊預期,供應澳大利亞資源部部長基思•皮特(Keith Pitt)周一表示,鐵礦石已成為澳大利亞首個突破年出口1000億澳元大關的商品。皮特說:“在2019/20財政年度,鐵礦石出口額達到1017億澳元。巴西2020年7月份鐵礦石出口量或達到近兩年來的最高水平,且該月白糖和大豆出口量也大增。巴西外貿局(Secex)周一發佈的數據顯示,2020年7月份巴西的鐵礦石出口單日交易量略高於去年同期,若繼續保持這種出口速度,本月可能創近兩年來的單月出口量最高記錄。

從澳巴發運情況來看,澳巴發運節奏加快已經在路上,鐵礦石供應偏緊的預期正一點點的消磨,目前澳洲由於季節性港口檢修,對澳洲礦石發運帶來一定的影響,港口檢修結束,澳洲鐵礦發運也將有較大增量,巴西目前處於少雨節氣,外部環境利於鐵礦石發運,巴西發運量總體仍將呈現持續性增加,9月份或達到高位水平。因此鐵礦石供應偏緊預期伴隨時間推移,供應偏緊格局也將向供需平衡過渡。

礦種結構性問題凸顯:粉塊價差絕對低位

從礦種價差水平來看,目前粉礦價差持續下滑,目前處於絕對低位水平約在35元/噸左右,中低品礦價差持續攀升漲至165元/噸,主要是由於塊礦以及球團庫存持續累庫,出貨相對困難,價格持續走低,而與持續去庫過程中的粉礦價差持續縮小,部分塊礦價格一度低於粉礦價格,目前由於處於雨季,塊礦水分大,從而對高爐生產有一定的影響,進而影響塊礦使用偏好,目前內外球團價差不大,國內球團供應充足,球團市場承壓明顯,目前精粉與球團價差較低,不能完全覆蓋球團廠加工成本,但在庫存累庫下,市場上行乏力。由於粉塊價差處於絕對低位,塊礦以及球團性價比逐漸凸顯,而由於當前限產執行力度較弱與使用偏好問題,對粉礦替代相對較弱,因此鐵礦石的結構性問題最終還是要看主流礦的到貨情況。

港口庫存止跌回漲,仍處於低位

圖 5

截至7月24日,全國45個港口進口鐵礦庫存為11325.13萬噸,較上周增277.69萬噸;日均疏港量280.35萬噸降30.24萬噸。分量方面,澳礦6320.91萬噸增188.31萬噸,巴西礦2499.86萬噸增128.79萬噸,貿易礦5617.70萬噸增141.70萬噸,球團966.87萬噸增66.07萬噸,精粉856.00萬噸增68.12萬噸,塊礦2517.54萬噸增87.53萬噸;在港船舶數168條增8條。目前庫存仍處於低位水平,但近幾周庫存總量呈現持續性增加,靜待量變與質變的轉化。

後市邏輯簡析

鐵礦石供需基本面邊際減弱:鐵礦石供應增加,需關註是否有超預期的增量;需求端仍維持高位,但需關註外部條件對不同地區的差異影響,關註需求總量是否會有超預期的減量。

澳巴發運節奏規律

圖 6

下半年外礦的發運節奏來看,澳大利亞礦7月份發運量通常為年內最低值,主要是由於新財年發運壓力的緩解,港口季節性檢修,造成澳洲礦山發運量的減少,3季度發運呈現前低後高,環比2季度發運小幅增加,四季度發運環比三季度繼續增加。

圖 7

往年下半年外礦的發運節奏來看,巴西礦發運旺季為三、四季度。通常在9月或者12月份達到年內的最高水平。三季度的發運量較二季度發運環比提升比較明顯,往往四季度發運量較三季度發運量呈現小幅增加。當然由於當前巴西疫情比較嚴重,對鐵礦石後期發運能否帶來進一步的影響存在很大的不確定性。

螺紋鋼供需同步下行:產量持續下降期待如鏡中月,去庫仍將是主流,下遊終端政策收緊,需求強度能否維持。

目前下遊鋼鐵利潤情況尚可,雖處在低位,但隻要能維持正利潤情況下,下遊鋼鐵企業減產動力將大打折扣,這也就是為何原料成本高駐庫存偏高背景下,產量持續維持在高位水平的根本原因,在鋼鐵產能過剩情況下,隻有增產才能增收,停產減產反而面臨自身企業的份額被替代的風險,因此從利潤以及市場份額的考量,下遊鋼鐵的主動減產動力不足,後期仍將維持一個較高的產量水平,需關註政策面的變動,謹防被動減產超預期。

下遊需求主要是圍繞房地產與新基建,其中最主要的需求點仍是房地產,從7月份的政策面來看,進入7月份多地重申限購政策,如河北懷來、杭州、寧波、海南、深圳等地,其中寧波發佈穩樓市失調十條新政,擴大限購范圍,對當前寧波偏熱的房地產市場進行降溫,有利保障剛需,堅持房住不炒,促進房地產市場平穩健康發展。前期房地產火熱的情況如果面臨政策收緊,那麼下遊鋼市最重要的需求點也將對上遊產生較大的壓力,結合房地產的高周轉策略,如萬科5986模式,碧桂園456模式,這種高周轉的策略也將縮短瞭下遊與原料之間的相對反饋的時間差,應持續關註下遊終端政策變動,後市是否會有在擴大風險。

相關新聞

-

2020.8.13復盤策略:堅信大陽的到來

大盤勉強翻紅,午後的券商的拉升,把指數越拉越低,我都忍不住笑瞭,越是弱勢行情拉金融股,市場隻會越糟糕。 創業板的話就不想多說瞭,幾個創藍籌醫藥就把它給“綁架瞭”,有沒有感覺和創業板指是“孿生兄弟”,走勢基本一樣。 這也是創業板連續6連陰的主要因素,醫藥在跌,現在創業板指是已經失真瞭,今天雖然說依舊是收跌的,但是跌幅不大,甚至都沒跌到昨天的低點,恐慌是不用恐慌的,昨天已經恐慌完瞭。 今天隻不過是絕望而已,行情仿佛讓人看不到希望,但是從市場…

-

27隻氮化鎵概念股,主力凈流入超11億,下周繼續領漲?

盤面回顧 周五指數早盤低開後窄幅震蕩,午後拉升回暖,三大股指跌幅均收窄至不足1%,半導體、MINILED等科技股全天領漲,食品白酒等消費板塊則大幅回調,機場航運、油氣采掘等板塊午後拉升,整體上,兩市個股漲跌互半,市場氛圍較午前略有好轉。 盤面上看,第三代半導體產業將寫入十四五規劃,利好刺激下半導體、MINILED等科技股全天持續大漲,乾照光電、長方集團、曉程科技、聚燦光電等多股均漲20%;消費概念全天回調,白酒股集體下挫,金徽酒一度逼近…

-

2020年10月份總結:虎頭蛇尾。(股市人生1)

“猜到瞭開頭,卻沒猜到結尾。”“對我來說沒有金九月,也沒得到銀十月,唉。。。” 上證指數月K線: 20201030 本月大市繼續震蕩,已經連續震蕩三個月瞭,指數高點逐級下移,有繼續向下尋求支撐的趨勢,形勢不容樂觀。 本月盈虧數據一覽: 每日盈虧記錄表( 虎頭蛇尾、虎頭蛇尾呀!) 今年截止本月底收益情況如下: 永遠跑不贏大盤! 繼續回撤中。。。 【免責聲明】本文為個人炒股記錄,無投資參考價值,不做推薦買股。 【溫馨提示】炒股有風險,買入需…

-

美三大股指均創新高 FAANG科技股大漲

中新經緯客戶端1月21日電 美東時間周三,美股三大指數高開高走,齊創歷史新高。美國FAANG大型科技股集體上漲,助推納指漲近2%,其中奈飛大漲近17%,谷歌漲超5%;銀行股全線走低,摩根大通、高盛、美國銀行均跌超1%。 美股三大指數分時走勢圖。來源:Wind 截至收盤,道瓊斯工業指數漲257.86點,漲幅0.83%,報31188.38點;納斯達克指數漲260.07點,漲幅1.97%,報13457.25點;標普500指數漲52.94點,漲…

-

三峽能源|補貼退坡,風電走向大海,還能風光多久?

能源產業,始終是資本市場上的大生意。 6月22日,上海環境能源交易所正式發佈《關於全國碳排放權交易相關事項的公告》,明確瞭碳排放權的交易方式和交易時間等細節。 全國碳市場啟動進入倒計時。 按照總體設計,首先納入全國碳市場的是電力行業,未來還將逐步納入石化、化工、建材、鋼鐵、有色、造紙、民航等7個高能耗行業。 根據國傢統計局數據,2020年全國火電實際發電52798.7億千瓦時,占比71.19%,仍然是國傢電力支柱。碳交易從電力行業開始,…

-

SFC TALK丨英國駐華大使吳若蘭: 英國“脫歐”後會更集中與中國進行經貿合作

英國駐華大使吳若蘭日前在接受21世紀經濟報道記者專訪時表示,進博會可以對全球經濟復蘇作出很大的貢獻,而且“英國公司對進博會非常感興趣”。 作為一位多次在中國工作生活的大使,她還希望,通過在多個領域的努力,中英兩國經貿關系在她的任期內可以更上一層樓。“中英合作確實能夠給不僅是我們兩國人民,而且給全世界能夠帶來實質的福祉。” 對於英國“脫歐”會如何影響中英關系,吳若蘭表示:“我認為脫歐給予英國一個非常好的機會。與不同的國傢,特別是發展最快的…

-

股市分析:調整後更適合吸 , 明天繼續留意這個方向!

調整後更適合吸,明天繼續留意這個方向!指數今天下午的殺跌出其不意,無關指數痛仰,個股繼續看多,短期內指數可能還會在3400點附近震蕩盤整。連板股短線面臨強壓,大傢在操作上盡量吸為主。人氣龍頭梯隊:大豪科技:12連板,今天殺進去的明天不板止盈,沒買的後面大傢當作情緒標的看看就好。東風汽車:汽車板塊龍頭,明天還有反包預期,如果反包漲停就是超預期,可能會帶動板塊走強。不反包那就5線上方持有!豫能控股:光伏龍頭,連板漲停,今天打板的,明天拉高不…

-

美股收盤: 科技股集體反彈 納指漲逾2%

財聯社(上海,編輯吳斌)訊,此前“周期強、科技弱”的趨勢告一段落,美東時間周三(11日),經濟重啟概念股落後大盤,科技股集體反彈,納指漲逾2%,標普500指數漲近1%,三大股指僅道指小幅下跌。 (科技股反彈推動納指漲逾2%,來源:Investing) 市場動態 截至收盤,道指跌23.29點,或0.08%,報29397.63點;納指漲232.58點,或2.01%,報11786.43點;標普500指數漲27.13點,或0.77%,報3572…

-

A股投資新規來臨,遠離這幾種股票 不賺錢都難

文:稚野 隨著社會的發展,很多人在有瞭錢之後,都想著進一步實現更多的財富,而他們的選擇方式也各不相同。其實投資就像收益密友一樣,就算又很多的操作,但真正能夠改變自己命運的也隻不過是幾次重大的交易。然而,成功的投資者和不成功的投資者區別也僅在於此,前者很用心的考慮追尋最好的投資方式,而後者也隻能在機率很小的投資中生存。 然而,最近一段時間,退市新規定鬧得沸沸揚揚。其中規定發佈的主要目的就是優化退市指標、加大市場出清力度、縮短退市流程和健康…

-

[深度]仁東控股13個跌停背後, 霍氏傢族接連爆雷

經濟觀察報 記者 張曉暉 時間追溯到2018年初。 一個30出頭的年輕人,出資13億元,取得瞭民盛金科控股股份有限公司(002647.SZ,以下簡稱“民盛金科”)的實際控制權。 2018年8月,收購完成之後,民盛金科改名為仁東控股股份有限公司(以下簡稱“仁東控股”),開啟瞭長達兩年零三個月的“走牛行情”,股價從12元漲到64元,整整翻瞭五倍還有餘。 戲劇性的是,從歷史最高價跌回原形,仁東控股的崩盤隻用瞭13個交易日——從2020年11月…

轉載請註明出處: 瘋漲的鐵牛下半年能否再續前緣 - PUA台灣