汪濤: 上調中國2020年GDP增速預測

汪濤為中國首席經濟學傢論壇理事,瑞銀亞洲經濟研究主管,首席中國經濟學傢

二季度強勁的反彈趨勢能否延續?

受益於內需大幅改善、出口強於預期,二季度GDP增速反彈幅度超預期。考慮到大部分國內經濟活動已基本恢復常態,三四季度GDP環比增長勢頭應會減弱,不過整體經濟仍有望進一步回暖(假設國內疫情不會再次大規模爆發)。我們預計下半年消費增速將轉正,房地產和基建投資繼續保持穩健,因此即便下半年GDP環比增速大幅放緩,實際GDP同比增速也應能反彈至5.5-6%。

下半年政策應會繼續保持寬松,但存款基準利率應不會下調

雖然二季度整體經濟大幅反彈,但鑒於經濟活動仍未完全恢復常態、勞動力市場依然承壓,我們認為即將召開的政治局會議仍會維持目前宏觀政策的寬松基調,以支持下半年經濟的復蘇。不過,二季度經濟的強勁反彈可能降低瞭政府短期內加碼政策寬松的可能性。鑒於近期央行的政策基調一貫相對謹慎,我們現在認為年內下調存款基準利率的可能性很低。同時,考慮到央行可能更傾向於使用定向工具,我們認為年內全面降準的可能性也有所下降,不過央行可能仍會在年內進行定向降準(規模相當於全面降準25個基點)。此外,我們預計央行還會在年內下調MLF利率至多5-10個基點(此前預測為下調10-20個基點)。

內需好轉和出口穩健推動二季度GDP增速大幅反彈

隨著經濟活動逐步恢復常態,二季度內需大幅反彈,拉動實際GDP同比增速超預期反彈至3.2%(瑞銀估算季調後環比年化反彈59%)。二季度整體固定資產投資由一季度的同比下跌16%轉為同比增長3.6%,其中房地產和基建投資均在疫情過後大幅反彈(均同比增長8%),而制造業投資依然弱於去年同期。隨著企業復工復產、出行限制解除,消費也逐步回暖。二季度社會消費品零售同比跌幅由一季度的19%收窄至4%,不過餐飲銷售依然深陷同比下跌。二季度最明顯超預期的經濟活動是出口。盡管疫情和人員/貨物流動的限制拖累全球經濟大幅收縮,但二季度中國整體名義出口額與去年同期水平大致相當。主要產品中防疫物資出口躍升,電子產品出口也較為強勁,二者抵消瞭消費品(例如鞋、箱包等)出口的大幅下跌。受益於國內產能快速恢復、供應鏈韌性較強,二季度中國在全球出口的市場份額也有所增加。

下半年整體經濟有望繼續回暖

如果國內疫情不會再次大規模爆發,以及即便部分地區疫情出現反復,也能像北京一樣有針對性的快速加以遏制,那麼下半年國內消費應會進一步改善。我們認為一些目前恢復相對滯後的行業(比如餐飲、國內旅遊、線下娛樂等)也有望繼續好轉,消費者可能增加在體育/健身、醫療保健、日用品、教育、電信服務和公共事業方面的支出。另一方面,受益於大規模地方政府專項債券發行,以及建設活動進一步回暖,我們預計下半年基建投資還會進一步走強。雖然居民的購房意願走弱,但受益於房貸條件放松、利率下降,地方政府邊際放松政策,以及近期的土地和戶籍改革,下半年房地產活動有望在二季度的大幅反彈後繼續溫和增長。此外,隨著其他主要經濟體活動限制逐步放松,外需也有望改善,出口應會繼續保持穩健,不過其他國傢/地區生產逐步恢復可能會在一定程度上制約出口反彈的幅度。

上調2020年實際GDP增速預測至2.5%

鑒於二季度GDP增速反彈幅度超預期,我們將2020年全年實際GDP增速預測從此前的1.5%上調至2.5%(假設國內疫情不會再次大規模爆發)。考慮到大部分經濟活動已基本恢復常態,雖然整體經濟還有望進一步回暖,但三四季度GDP環比增長勢頭可能會明顯減弱。不過,隨著國內消費轉為正增長,房地產和基建投資繼續保持穩健,即便環比增速大幅放緩,下半年實際GDP同比增速也應能反彈至5.5-6%。此外,鑒於二季度貿易活動較為穩健,我們同時上調瞭全年進出口增速預測(圖表4)。同時,考慮到近期南方洪災的影響和整體經濟反彈超預期,我們將今明兩年CPI增速預測分別小幅上調至2.5%和2.1%。

房地產市場的表現也可能比我們此前預計的更為穩健。雖然一季度房地產銷售和建設活動大幅走弱,且在4月進行的中國住房調查顯示當時居民購房意願較低,但近期數據表明房地產銷售和建設活動都明顯好轉。雖然中央層面依然要求控制房價,且深圳房地產政策在市場出現過熱跡象之後也有所收緊,但我們認為房地產市場會間接受益於整體貨幣信貸政策寬松,全局性的房地產政策也應不會被明顯收緊。基於此,雖然疫情對部分地區的勞動力市場造成瞭較大沖擊,但整體經濟復蘇和寬松的貨幣信貸政策意味著房地產市場全年的表現可能會強於我們此前的預期。我們現在預計今年房地產銷售和新開工均同比微跌1-3%(此前預計房地產銷售下跌5-7%,新開工下跌4-6%),房地產投資增速放緩至3-5%(此前預計放緩至2-4%)。

下半年政策應會繼續保持寬松,但存款基準利率應不會下調

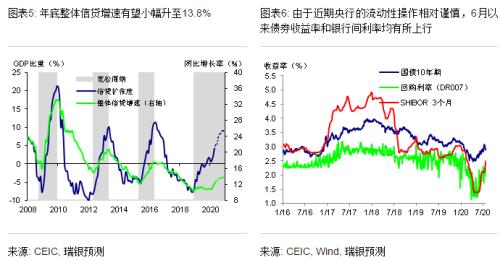

雖然二季度整體經濟大幅反彈,但鑒於經濟活動仍未完全恢復常態、勞動力市場依然承壓,且未來不確定性猶存,我們認為下半年宏觀政策應會繼續保持寬松。財政政策方面,政府債券應會按計劃發行,且政府可能會利用多渠道保障融資,推動基建投資進一步走強。貨幣政策方面,政府應會繼續鼓勵銀行加大信貸投放、鼓勵企業債發行,整體信貸增速有望從6月的12.9%進一步反彈至13.8%。此外,資管新規過渡期的延長也應有助於避免影子信貸規模的大幅收縮。不過,二季度經濟的強勁反彈可能降低瞭政府短期內加碼政策寬松的可能性,即將召開的政治局會議可能會維持目前政策的寬松基調不變。鑒於近期央行的政策立場一貫相對謹慎,我們現在認為年內下調存款基準利率的可能性較低。同時,考慮到央行可能更傾向於使用定向工具,我們認為年內全面降準的可能性也有所下降,不過央行應仍會在年內定向降準(規模相當於全面降準25個基點)。此外,我們預計央行還會在年內下調MLF利率至多5-10個基點(此前預測為下調10-20個基點)。

預測所面臨的風險

我們的預測所面臨最大的下行風險來自全球及/或國內疫情再次爆發、導致經濟活動再次受限(不過限制的嚴格程度應不及3-4月份),進而拖累相關國傢/地區的經濟。此外,中美關系緊張態勢升級(包括美國收緊對華科技出口限制等)、供應鏈存在脫鉤壓力,以及企業利潤前景疲弱,這些因素可能會拖累企業資本開支意願,令貿易和制造業活動承壓。悲觀情形下,下半年整體經濟的反彈可能會弱於預期,全年實際GDP增速可能放緩至2%以下。在此情形下,貨幣信貸政策可能會在更長時間內保持寬松,MLF利率下調的可能性也會更大。另一方面,如果疫情沒有惡化,全球經濟活動逐步回暖,則內需和出口反彈力度則可能超出我們基準情形。房地產活動的表現也可能比我們目前預期的更為穩健,進而提振消費和建設活動。在上述樂觀情形下,今年實際GDP增速有望超過3%。

相關新聞

-

儲蓄大戶註意:今年起這2類存款被“取消”,央行已聲明要嚴查

儲蓄大戶註意:今年起這2類存款被“取消”,央行已聲明要嚴查 推薦語:一直以來,我國都是世界上的“儲蓄大國”,中國人也是世界上最愛存錢的。 這樣的存錢“情懷”,也使得我國的儲蓄率從2000年的35.6%一直增長到2008年51.8%,雖然近些年儲蓄率有所降低,但還是維持在45%的水平,依然是世界第一。 而隨著人們理財知識的提升,大傢已經學會分析如何理財利息更高,存款也不一定都要放在銀行。 特別是2013年餘額寶等互聯網理財平臺的興起,使得…

-

入華13年罵聲為0,V8引擎+托森鎖,大8座配138L油箱,途樂不香瞭

開一輛自己喜歡的硬漢越野車,不畏艱難阻礙,在山與水、天與地之間馳騁,像風一樣自由,這是人們所向往的,說到越野誰傢做得好,個人認為日系的豐田能稱王,除瞭親民的漢蘭達,普拉多,豐田坦途,豐田紅杉以及最近亮相的豐田超霸等車型,都是市場的寵兒,如果說這些你都不熟的話,那麼這款蘭德酷路澤就是國人的老朋友瞭,它也曾受到瞭全球越野玩傢的青睞。 入華13年罵聲為0,V8引擎+托森鎖,大8座配138L大油箱,開出去誰敢惹。 作為無數越野人的夢想之車,蘭德…

-

豐田卡羅拉Cross發佈,提供燃油和油混兩種版本

繼致炫 Cross跨界車問世幾個月後,豐田日前又發佈瞭一款全新的跨界車——卡羅拉Cross。 這是一款基於卡羅拉的小型SUV,但從豐田發佈的預覽圖片看,它與舊款卡羅拉的外觀差別較大。首先,卡羅拉Cross采取瞭一種類似於傳統貨車的外觀樣式,車輪拱的線條更加突出,前格柵也得到瞭更新,有點像豐田 Tundra這種美式卡車的設計風格。 新款卡羅拉Cross得益於TNGA-C平臺的諸多優勢,能夠獲得更舒適的內飾和足夠寬敞的空間。新車的內部空間十…

-

17人確診!擔心的事情還是發生瞭……

據外媒報道,位於尼泊爾境內的珠穆朗瑪峰大本營已有至少17名登山者確診感染新冠病毒。大本營中的登山者和醫生透露,越來越多的人出現瞭感染新冠病毒的癥狀。 綜合印度《印刷報》及英國廣播公司5日報道,尼泊爾喜馬拉雅救援協會官員夏爾巴表示:“我們從首都加德滿都的醫院收到瞭17名登山者感染新冠病毒的報告。我們現在要求探險隊在把生病的隊員送往加德滿都前,先讓我們瞭解情況,以便知道發生瞭什麼。” 夏爾巴在珠峰大本營診所的同事凱雷爾醫生稱,出現持續咳嗽和…

-

對未來抱有期待 試駕體驗天美汽車ET5

[汽車之傢 原創試駕] 天美汽車,如果是經常玩兒王者和吃雞的朋友看到這個品牌,肯定會非常詫異。其實這個天美汽車是開沃新能源汽車集團旗下的全資子公司,一周前我的廣州同事王子平已經對他們的首款車型——ET5進行過實拍體驗。有意思的是,他給那篇實拍文章起的標題是《在晴朗的一天出發》,今天我來到天美汽車ET5的試駕活動現場,前幾日陰霾伴雨的成都,天氣晴朗。(文中簡寫為天美ET5) 既然此前我們已經有過詳細的靜態實拍體驗,這次試駕的靜態內容我就簡…

-

豐田卡羅拉1.2T自動精英版全款多少錢?傢用怎麼樣?

導讀:豐田卡羅拉1.2T自動精英版全款多少錢?傢用怎麼樣? 最近在後臺收到一位粉絲的留言,說是打算購買一臺1.2T自動精英版的豐田卡羅拉,想瞭解下這款車型落地的價格,今天咱們這篇文章就來聊聊粉絲提出的問題,再對豐田卡羅拉這款車型做個詳細的瞭解。 目前2021款的豐田卡羅拉已經正式上市銷售瞭,新款車型和在售的2019款車型外觀上並無太大區別,而是在車機系統,智行安全系統,駕駛輔助系統等方面做瞭升級瞭,不過今天咱們要聊的是2019款的車型。…

-

吳健:他才是能夠決定緬甸政治走向的人

文/吳健 直新聞:緬甸政局突變,昂山素季被扣押,您能否介紹一下總體情況?軍方為什麼斷然出手? 特約評論員 吳健:綜合各方面情況看,昨天是新一屆國會人民院履職第一天,但民盟和主要競爭者鞏發黨,還有軍方在去年11月選舉合法性上矛盾難以調和。面對不妥協的民盟,軍方用“政治休克”的方法接管權力,國防軍總司令敏昂萊也在臨時總統敏瑞授權下,取得“監國”資格。 關於這次事變的起因,大傢都提到去年11月8號人民院選舉,為什麼那麼重要,是因為民盟在201…

-

2020年全球幸福報告,中國排名再下滑:收入有增加,壓力也更大

我國作為第二大經濟體,在過去的40年裡創造瞭輝煌的成就,農民也擺脫瞭溫飽,過上更幸福的生活。可在2020年最新的《全球幸福報告》中,我國的排名才不過九十三名,相比2019年再次下滑七名。 其實,從自己和身邊朋友的感受來看,大傢都覺得非常累,每天都會身心俱疲,不管是工薪階層還是社會精英,他們身上的壓力都不小,很難會放寬心,更別說幸福感瞭。 在歐洲有一個小鎮,店鋪的經營時間是早九晚六,店主們早早趕往傢裡,陪著傢人聊天,不然就是去酒吧放松下心…

-

狗老師取關小伊伊!嘲罵炒作無底線,點評黃聖依老公楊子人設崩塌!

狗老師今晚講八卦,嘲罵小伊伊太能吹牛b,以前都是一萬、兩萬的福利送,現在都上億瞭。誰要在我面前說送一個億,“雞冠子”都給你薅腫瞭。(鐵公Yi).. 有網友問你都沒關註716,老狗說:我早取關瞭。 昨晚,當所謂的“神秘老總”出現在鏡頭前,竟是明星黃聖依老公楊子時。 老狗說:以前大傢非常喜歡楊子老師,但是通過716活動把楊子老師的人設直接搞崩塌瞭。小伊伊現在已經把評論關瞭,粉絲所有的怨言都會發生在楊子老師的評論裡,這劇本是不是太原老葛策劃的…

-

最強挽回技能

在分手之後,我們需要做的就是全面去重塑自己的女性魅力,去修復對方對自己的一個負面印象,讓自己能以一個全新的面貌去投入生活,並且有效的展示給男朋友,目的就是為瞭後面的這個復合做一個鋪墊。如果說在復合中,頻繁的互動就會暴露自己的需求感,所以我們在溝通的過程當中,你可以撩一下男朋友之後主動抽離,這個時候對方可能會和你主動說話,但是我們不能及時去回復,一定要等到合適的時候再去回復,然後再順勢拋出新的話題,再次去處理,這種聊天方式一定會勾起對方的…

轉載請註明出處: 汪濤: 上調中國2020年GDP增速預測 - PUA台灣