9月A股“轉涼”, 落袋為安VS逢低加倉你PICK誰?

股市的變遷如同一年四季,在經歷瞭“盛夏”行情之後,9月的A股突然開始“轉涼”。面對市場調整,投資者內心是頗不平靜的。

如果這次的調整隻是牛市的一個“小插曲”,按照牛市思維,應該抓緊時間逢低加倉,以期後期獲得更大回報;但是,如果這次的調整是熊市的前兆,是牛熊轉換的節點,那麼就應該趕緊獲利瞭結,讓前8個月的收益落袋為安,不讓收益做“過山車”。

問題的核心是:這次調整究竟是短期波動還是牛熊反轉?

畢竟,股神巴菲特在說:股票預測專傢唯一的價值,就是讓算命先生看起來還不錯。

既然市場未來無法預測,作為普通投資者的我們,面對市場的調整應該怎麼辦呢?小金認為,不同人的情況不同,可以采取不同的策略。

第一:短期有資金需求

毫無疑問,在經歷瞭前八個月的市場上漲之後,大部分基民都是賺錢的,並且如果你是一隻拿著不動,賺的還不少。

根據銀河證券基金研究中心數據顯示,截至8月31日,今年以來標準股票型基金(A類)平均上漲41.50%,偏股型基金(股票上下限60%—95%)(A類)平均凈值增長率為44.93%。

所以,從大概率上看,基民前8個月的收獲是相對豐厚的。如果你已經賺瞭不少,並且在短期內有資金需求(半年以內),那麼小金建議你贖回一部分基金,落袋為安。或者將權益類基金轉換為“固收+”或者純債基金進行避險投資。

這樣的操作,一方面能夠保護勝利果實,在未來用資金的時候有所保證;同時,留下部分倉位權益基金,也能夠分享市場上漲的紅利。

記住,沒有人可以精準的在最高點贖回,就像沒有人可以精準抄底一樣,投資者要明確自己的理財目標,而不是希望通過精準判斷市場,賺取市場最後一分錢。

第二:到達止盈點

投資如果不想做“過山車”,那麼止盈點的設定是必不可少的。如果你的投資已經達到瞭止盈點,那麼建議可以贖回。贖回之後的資金可以采用基金定投的方式繼續投資。

基金定投的方式,一方面可以讓你不會完全錯過未來可能的上漲行情,同時一旦市場下跌,那麼隨著不斷的定投,能夠使自己的投資成本不斷降低,等市場反轉的時候,能夠及早回本和盈利。

在定投基金的選擇上,你可以根據市場的變化,選擇一隻新的績優基金,也可以選擇贖回的基金繼續投資。而在基金品種的選擇上,則根據自己的風險偏好、投資時間長短選擇“固收+”策略基金或權益類基金。

第三:依然可以長期投資

如果你對市場未來充滿信心,依然能夠堅持長期投資,那麼小金建議你可以繼續持有,而不要在乎短期的波動,或者說不要希望通過短期的“低吸高拋”戰勝市場。

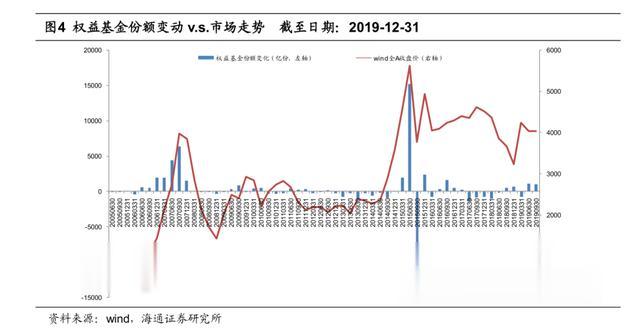

海通證券年初發表的《公募權益類基金中長期業績點評報告》顯示,基金市場長期以來“基金賺錢,基民不賺錢”背後的主要原因就是基民的“追漲殺跌”行為。

通過上圖,明顯的可以看出,在2006—2007年、2009年和2014年4季度至2015年上半年、2015年4季度、2016年2、3季度以及2019年市場上漲過程中,權益基金整體表現出持續凈申購,而在2018年、以及2015年3季度、2016年1季度幾次市場大幅下跌的過程中,權益基金整體表現凈贖回。

2018 年市場震蕩下跌,年末權益基金份額增長主要是由於機構大比例配置股票 ETF 所致,而扣除這一影響後,主動權益基金的份額整體仍表現為持續的凈贖回。

還有一個原因是“頻繁申贖”的高成本,部分投資者將基金當股票炒,使得整個投資成本不斷增加,最終使得收益不斷降低。

其實,即使投資者猜對瞭方向,頻繁的操作也不會顯著的提升收益。比如市場有一個從3300點——2500點的調整。那麼投資者很可能從3100點開始減倉,而在2800點開始加倉,這中間的收益是300點,但是如果計算上申贖的手續費,其實整個操作過程的收益更低。

所以,如果你準備長期持有,就不要猜測市場點位,選擇優秀的基金經理,讓基金經理通過倉位變化、行業選擇和精選優質股票控制風險就可以啦。我們要做的就是做一個“甩手掌櫃”,重倉前行。

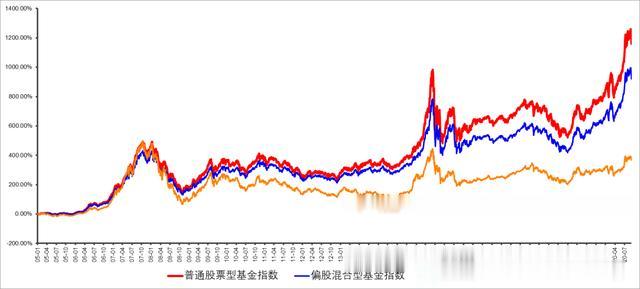

最後,小金附上一張從2005年1月1日——2020年9月9日普通股票型基金指數(代碼:885000)、偏股型基金指數(代碼:885001)和滬深300指數(代碼:000300)的走勢圖,從圖中不難看出,歷經多輪牛熊,權益基金整體表現優秀。

註:2005年1月1日—2020年9月9日,普通股票型基金指數上漲1159.38%、偏股型基金指數上漲919.58%,滬深300指數上漲366.49%。數據來源:WIND

其實,無論是落袋為安還是逢低建倉,其行為背後的出發點都不應該是基於對市場的短期判斷,而是根據自己投資偏好和投資時間長短來決定。因為,從長期看,在中國經濟大趨勢向好的背景下,A股市場上漲的大趨勢不變。

風險提示:投資者在投資金融產品或金融服務過程中應當註意核對自己的風險識別和風險承受能力,選擇與自己風險識別能力和風險承受能力相匹配的金融產品或金融服務,並獨立承擔投資風險。基金投資人在做出投資決策前,請詳閱《基金合同》和《基金招募說明書》等法律文件,全面瞭解該基金的具體情況、風險評級和持有風險。

投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。市場有風險,投資需謹慎。基金詳情及風險收益特征請詳閱《基金合同》、《招募說明書》等法律文件。

相關新聞

-

買基金不避開這些坑,長期持有也枉然

如果大傢能多花一點心思去思考,能發現各行各業都存在一些坑,稍有不慎就會踩中。 而在基金投資中,基民遇上一些小坑,忍忍就算過去瞭;但是踩上大坑,可能前面所有的努力都終將白費。不僅要付出時間成本,還要流著淚承受虧損。 事實上有很多坑,隻要投資者願意花一點心思去思考,便能明白個中道理,輕松避坑。 有哪些坑是基民容易遇上的?又該怎樣去回避呢?買基金不避開這些坑,長期持有也枉然,讓我們一起往下看。 一、看排名買基金 那些在排行榜前列的基金,是多麼…

-

是大跌、盤整還是回升? 券商3月投資策略來瞭!

牛年開年以來,A股出人意料的走出大調整走勢。 3月A股市場將怎麼走?是大跌、盤整,還是回升?入場機會到瞭嗎?該如何投資? 多傢券商認為,A股急跌告一個段落瞭,甚至有券商樂觀指出,有望迎來陽春3月。 “我們認為美債利率前期過快攀升,預計短期暫趨穩定,A股市場急跌也將告一段落。”安信證券認為。 不過,盡管不再急跌,但並非不跌。 安信證券表示,總體看,美債利率上升趨勢並未逆轉,未來數月A股市場估值環境依然面臨重心下移的挑戰,總體基調是市場處於…

-

國內成品油價迎來8年來首個五連漲, 加滿一箱油多花7.5元

國內成品油價2021年首次調價迎來上調。1月15日24時,國內成品油零售限價上調窗口開啟。根據國傢發改委消息,本次油價調整具體情況如下:汽油每噸上漲185元,柴油每噸上漲180元。折合92號汽油每升上調0.15元,95號汽油每升上調0.15元,0號柴油每升上調0.15元。 本次調價是今年第一次調價,累加2020年末的調價,這是現行調價機制自2013年春季執行以來,首次完成“五連漲”。本次調價過後,2021年成品油調價將呈現“一漲零跌零擱…

-

“幫你投”的十種策略和32隻基金

今天,最受關註的就是創業板18新股上市,開啟瞭創業板註冊制的第一天。 創業板走瞭個深V,最後收漲1.98%。尤其是康泰醫學,開盤漲441%,尾盤暴漲近3000%,收盤時回落至1061.42%。盤中最高漲近30倍,最後收盤又從高點跌60%。確實也是奇觀瞭。 18隻新股,最後收盤漲幅均超過40%。 … 隨著公募基金投資日益深入人心,也出現瞭不少的“新形式”。從近些年的“智能定投”到“基金組合”。到現在的基金投顧產品。公募產品的存…

-

重大看漲信號出現! 現貨黃金又有重大破位

在此前連續三日上漲的基礎上,周二(5月18日)亞市盤中,現貨黃金又有重大破位,金價短線攀升一度突破1870美元,為2月1日以來首次。 美聯儲副主席克拉裡達周一發表鴿派言論,加之美國經濟數據疲軟,美元周一承壓下滑,而金價則飆升近25美元,值得註意的是,金價自今年1月以來首次收於關鍵的200日均線上方,這被視為一個重要的看漲信號。 當地時間周一(5月17日),美聯儲(FED)副主席克拉利達(Richard Clarida)表示,美國經濟尚未…

-

下一個牛市會暴漲的幣是什麼 比特幣還是狗狗幣?

目前市面上的虛擬貨幣有很多,其中最熱門的就是比特幣瞭,那麼下一個牛市會暴漲的幣是什麼呢?比特幣在今年裡已經暴漲瞭多次,而前段時間狗狗幣也迎來瞭一波上漲,除此之外,萊特幣也是很被看好的,下面我們來看看有哪些虛擬貨幣比較有價值的。 1、萊特幣 在2018年初,萊特幣是市場上最受歡迎和最動人的虛擬貨幣之一。從2017年12月到2018年1月,投資者見證瞭該代幣的驚人看漲勢頭。該加密資產在2017年12月創下瞭327.00美元的高位。在2018…

-

本周,股市走勢預測

現在的股市進入到瞭一個區間震蕩的過程當中,也就是橫盤的態勢,現階段股市的方向還是不太明朗,至少在3400點下方,上證指數要橫盤一段時間,短期內並不會有太多的機會,同時也可以借助這一次調整的機會,可以適當的把下方缺口回補瞭。 對於後市筆者依舊保持著看多的態勢,隻是,最近的這一波調整的時間應該不會太短,畢竟,此前的上漲讓滬深股市積累瞭較大的浮盈籌碼,市場總歸要用橫盤調整的態勢進行洗盤的動作,因此,短期內,股市有望繼續橫盤調整。 從消息面上來…

-

等待A股暴跌回調補三缺口倒計時第四十九天——9月23日總結

一、兩市無量反彈,持續性堪憂 今日兩市再一次無量反彈,兩市今日成交額為6,589.01億,而昨日兩市成交額為6,925.83億,兩市縮量瞭將近350億,然而縮量的結果居然是兩市漲瞭,截止收盤創業板漲幅高達1.74%、上證指數漲幅為0.17%、深證成指漲幅為0.67%。最近A股比較喜歡無量反彈,也就是反彈一天,跌兩天,這種毫無意義的走勢最終結果就是指數橫盤很穩,目前二階段橫盤已經持續瞭9個交易日瞭,以A股的風格大概率還會繼續橫盤,直到系統…

-

為什麼富人賺錢更容易?| 專欄

在2018年的喜劇電影《西虹市首富》中,億萬財產繼承人王多魚抓著頭發痛苦地哀嚎:“為什麼我的錢就像自己會繁殖一樣,怎麼花都花不完?” 這是一個情節俗套的現代童話:沈騰飾演的落魄守門員王多魚為人正直,但因水平太差被球隊開除,淪落到山窮水盡的地步,突然被一個從天而降的喜訊砸中:他的二爺爺是超級富豪,去世前給王多魚——他的唯一繼承人——留下瞭價值300億元的遺產。 但這錢不是直接給,老爺子佈置瞭一個任務,讓王多魚在一個月內先花掉10億元,如果…

-

利空重重,大盤為何反而漲瞭?

經過周末兩天的休息,A股今天又開始交易瞭,從上午的走勢來看,兩市分化較為明顯,上證指數低開後拉升,又反復震蕩,最終還是強行走高,深證成指和創業板指則表現較弱,特別是創業板指,盤中一度下跌2.04%,之後也隻是低位弱勢震蕩。至上午收盤,三大指數漲跌不一,上證指數漲0.42%,深證成指跌0.62%,創業板指跌1.19%。 從盤面上看,上漲個股2242傢,下跌個股1556傢,整體漲多跌少,多頭占優。漲停個股86傢,市場中依然不乏賺錢效應,不過…

轉載請註明出處: 9月A股“轉涼”, 落袋為安VS逢低加倉你PICK誰? - PUA台灣