千金難買牛回頭!這7隻股票給瞭年內第二次投資機會

一些公司的機會分析 可以這麼說,A股再次逼近3000點是給很多投資者機會。

歷次A股都這樣,情緒面差的時候就是你建倉的時候,情緒面好的時候你應該更冷靜。但我還是建議各位想清楚,千萬別人雲亦雲。比方說2018年、2019年,今年的疫情期間,事後來看都是最好的機會,特別是今年疫情期間,彼時,我也旗幟鮮明的跟各位說是最好的建倉機會。

現在市場縮量下跌調整,本周最低到瞭3220點位,且周五隻有6000多交易量,這也側面說明瞭做空動能不足,相信下周以及下下周市場都會持續縮量震蕩,短時間的情緒面不可能太快恢復,而這其實就是給各位機會,特別是空倉的投資者的機會。

疫情之後,其實國內也同樣是放水嚴重,通貨膨脹也嚴重,所以本次走牛也算是因疫情放水產生的估值修復行情。而現在則出現瞭類似的問題,海外市場出現調整,國內小盤股出現大肆炒作之後開始逐步調整,這同時也帶動瞭一些優秀個股的調整,相信各位看看手中的標的就知道瞭。但這次,不會像疫情那次這麼好,特別是很多優秀個股漲上瞭天,調整也隻是稍微調整瞭一些。

比方說順豐控股也隻是從最高89元調整到現在的80元,而疫情到現在已經從30多元漲到89元瞭。

比方說青島啤酒算是稍微調整比較深的,從99.5元調整到瞭現在的76.77元,這個調整幅度大一些,但相對疫情嚴重的3月份的時候35元的低點價格,這個位置同樣還是很高,投資者獲利還是很多的。

比方說中順潔柔,疫情最低到瞭11.58元的價格,本輪最高到瞭27.15元的價格,目前調整到瞭21.23元的價格。相對來說調整也算是比較深瞭,達到瞭22%。港股的維達國際,跟中順潔柔一樣是做生活用紙的,也是從32元調整到瞭現在的24.6元的價格。

而東方財富也是調整瞭20%左右,美的集團也在調整,海螺水泥也都在調整。

所以我跟各位說過,如果你現在倉位比較輕,我的建議是,一定要佈局一些倉位,趁著這麼好的調整機會,上車優秀公司。但如果你倉位比較重瞭,我不建議加重倉位,特別是超過8成的,我真的不建議太滿,否則後面你的空間很少瞭。

現金會在未來的大部分時間裡都是垃圾,除非市場泡沫化,否則現金隻能是垃圾。正常的保持資產增值的辦法幾乎隻有一個:持有優秀公司的股權。所以,如果你手上有現金不作為,被洗劫是一定的,雖然實際上你看到你的現金沒有變少,但現金的購買力不行瞭。

所以我建議的是,有好機會,可以考慮上車瞭,最近機會合適,買一些優秀公司,以下是我的建議:

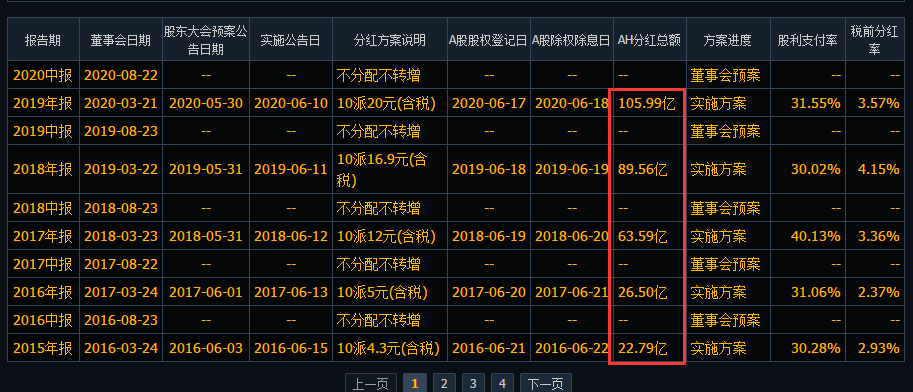

1. 海螺水泥肯定是可以上車的,太低估瞭。Q2營收還是同比上升的,Q2利潤達到瞭161億,全年肯定會超過去年336億的利潤,但這隻股票現在是有3074億的市值,市盈率可能隻有8-9之間瞭。要知道,這股票每年都分紅,而且分紅比例都不低。

2019年分紅高達106億,過去5年分紅達到瞭308億。

2019年公司的凈資產收益率(ROE)達到瞭27.03%,這已經高的令人發指瞭。而最主要的是公司的經營能力,我們稱之為印鈔機都不為過。

所以,現在的價格如果你持有10年,大概率這10年上市公司分紅就會超過1000億,而10年之後它的市值依舊堅挺,它依舊是印鈔機。

我個人的想法是最近如果機會合適,我會考慮再次買一些海螺水泥,因為這個機會比醬油要靠譜多瞭。

2. 第二個其實是想說,中順潔柔跟維達國際。我稍微有點猶豫,本質上我對這兩個公司都是極度認可的,我之前也寫過關於生活用紙的公司。

中順潔柔和維達國際是我非常看好的,在未來成為中國龍頭生活用紙產品的公司,所以其實如果從長線來看,這兩隻股票都極具潛力,且相對來說,可能中順潔柔的潛力會更大一些,因為這隻股票最近的成長性太強瞭。

前幾年的營收基本都穩定在20%左右的增長,最近2年稍微有些降低達到瞭16%左右,但凈利潤的增長又提上去瞭:

2017年3.49億利潤;

2018年4.07億利潤;

2019年6.04億利潤(上半年:2.75億利潤,下半年:3.29億,比例是1.2);

2020年上半年已經4.53億利潤瞭,全年超過10億利潤應該是確定性事件。

所以現在278億利潤,每年還可以保持15%-20%的成長,而且未來國內的生活用紙一定會向現在的歐美一樣,會逐步成為必需品,這就意味著未來增長仍舊很快。所以我個人認為278億利潤,短期來看,已經不貴瞭,長期來看,則非常便宜。

而港股的維達國際,同樣是非常穩,且目前估值相對中順潔柔更有優勢,隻不過本身因為在港股,所以享受的估值不高,目前市盈率還不到20,但本身也是極具優勢的。

當然,本文是探討,我個人對這兩隻個股一直在觀察,如果真的要建倉,我的看法是:我都要。可以考慮分別建倉一部分。

從我自己身邊的同事以及我傢人來看,目前用維達的比較多一些,潔柔也是常用的生活用紙。

3. 關於其他的一些標的

比方說安克創新,我最近一直在推薦的,因為最近漲上去瞭就不建議各位買瞭,等有110或者100元的機會,我還是建議買一買的。

而東財的現在的估值相對來說,合理偏貴這樣的情況,我個人肯定是不會出的,因為2020年東財的表現應該不錯,我還期待著未來東財更好的表現。

而關於春秋航空,目前則不建議建倉,因為目前的價格已經超過瞭2019年的最高點,這已經是最近4年最高的價格瞭。講真,我真的沒有太看懂,我之前30元左右的建倉成本買瞭不少春秋航空,後來賣瞭一部分,但現在還有一些春秋航空的倉位,但這股票就一直漲一直漲,計劃是想著30元下面再買點,但市場不給機會,且這市場的走勢有點無厘頭,我真的沒有太看懂為嘛這個價格就到瞭48,為嘛現在438億市值瞭。人生有時候很無奈,或許我未來不會再有機會建倉春秋航空,如果真的是這樣,我留下的這部分倉位一定會死守不賣瞭。

關於青島啤酒,其實現在的估值是合理的,不算貴。這公司已經到瞭一定的規模,年輕人更喜歡喝啤酒而不是白酒,這是我在深圳看到的現象,所以我個人是看好青島啤酒的。百威亞太,在港股上市,都可以享受90倍市盈率,青島啤酒28的市盈率怎麼瞭,怎麼瞭?我不覺著貴,我個人這點倉位也不打算賣,如果再有機會跌一跌,我會考慮再買點。未來青島啤酒有望成為真正的國內啤酒行業的龍頭(現在已經有這個跡象瞭)。

美的集團,也是不貴的。下半年應該會重拾增長,全年應該會比2019年表現更好,隻是這次董事長的減持對美的產生瞭一些影響。

萬科A,這個股票其實買來以後真的比較穩,最近竟然沒怎麼跌,還盈利瞭不少,當然繼續持有下去,且萬科A是不貴的。

A股其實還有很多非常非常優秀的公司,我個人的經歷是很難研究過來的。但我隻投自己研究過的公司,沒有研究過的公司,不懂,不投。所以,各位如果有好的公司,也希望都可以多給我推薦推薦,但希望你們不要隻是一個代碼跟我說是好公司,而是要告訴我這公司的基本面情況,成長面情況,這樣我才會進一步順著你們的思路分析下去。

萬水千山總是情,點贊、關註行不行?^_^ 感謝支持

相關新聞

-

康熙來瞭曾“封殺”過的女藝人們

相信大傢心中總有個自己意難平的電視節目,今天要說的《康熙來瞭》更是不少人的青春。 康熙來瞭這檔綜藝對於無數80後、90後來說都不陌生,堪稱大傢童年回憶中的”下飯神器”。 活潑搞怪的小S和知識淵博的蔡康永的神仙搭檔更是帶給我們許多捧腹大笑的精彩瞬間。 沈玉琳的鬼扯,愛健身的潘若迪,淚腺發達的瑤瑤,天天要換裝的丁小芹。我們所好奇的大明星背後的故事在這檔綜藝通通滿足瞭我們的好奇心。 不過那些年作為這檔綜藝的老粉們也會發…

-

中國股市:半年報業績大增的大消費類個股大全(收藏)

2020年從年初到現在,大消費類的個股走勢有目共睹,基本都是從年初漲到瞭現在,不管裡邊的白酒,食品,汽車,還是醫藥類,雖然近期疫苗類醫療器械的回調,但也不能掩蓋它們的光芒,今天就梳理一下半年報業績大增的大消費的個股。 消費類的個股,一直是市場的備受優質資金關註的方向之一,其中茅臺是其中的典范,市場一直在想消費的天花板在哪,結果每次語言頂的那些人都被打臉,可以看出市場對消費類個股的親來,包括今年受疫情影響,走出來的食品加工類個股,比如醬油…

-

【純愛耽推】5本快穿系列文,1V1,酸酸甜甜的愛情~

1,《唯有套路得人心》by霧十 小書評:一個熱愛工作的受 VS 一個熱愛受的攻 本文是一篇歡脫的小甜餅,適度打臉。穿的小世界不多但每個篇幅都比較長,有些世界感情戲不會很重。 萌點就是攻的設定,本來應該是個top癌,野心勃勃想做世界最強,第一個世界被受套路瞭以後,直接自我攻略愛上瞭受,成為戀愛腦,不得不為愛做好人,但又會按捺不住偷偷搞點事,攻總能自我攻略“他肯定愛慘瞭我”,還特別喜歡吃醋,茶裡茶氣的蠻可愛。 2,《和馬賽克相親相…

-

女人的心思你別猜,泰星Nickey去追求Goy,轉眼遭Baifern拉黑

這幾天這件事還蠻火爆的,每一次有新進展在泰網都會刷屏,所以小煙就花費瞭一點時間去搞清這件事的來龍去脈。 首先是Nickey這方,在跟空姐女友分手瞭一段時間以後,Nickey在接受訪問時公開表示,現在正在跟Goy交談,也隻跟她一個人 交談。Goy非常可愛,跟她和朋友一起吃過飯,估計她也應該知道我在追求她,還不敢問她到底有幾個人在追求她,即使是單戀也沒有關系,我不會去其他人的吃醋。雖然我在工作的時候,要表現得花一點,在現實生活裡還是很規矩的…

-

明星有沒有遠見,從接劇本的變化就能看出來,李現和宋祖兒就是典型的例子

文/嗯哼哼崩恰恰娛樂 明星有沒有遠見,從接劇本的變化就能看出來,李現和宋祖兒就是典型的例子 明星有沒有遠見,從接劇本的變化就能看出來。李現出演創新迷你劇,不靠流量拼演技;宋祖兒23歲演媽媽,還有進產房坐月子的戲。 “清朗行動”如火如荼,明星們面臨集體轉型,以前依賴流量這條路已經行不通瞭,但是有些明星的事業規劃已經走在前面瞭。 宋祖兒原本演流量劇一直沒什麼水花,在95後的小花裡面已經被周也趕超。但是這回在《喬傢的兒女》中出演喬四美,雖然不…

-

恩克與毛子哥翻臉後,被曝賣臭肉給粉絲,肚包肉提升4倍出售

導語:隨著網絡科技的不斷發展,整個網紅領域也有瞭翻天覆地的變化,從事主播的人不再單純地表演歌舞,反而開始有瞭其他的出路,比如拍攝美食作品。 在這個領域中,最讓我欣賞的主播就是毛子哥跟恩克瞭。他們兩個人拍出來的作品都有一種風格,那就是大草原,藍天白雲,讓人看瞭心情也非常地愉悅。 恩克是在毛子哥的帶領之下慢慢有瞭熱度,可俗話說好“青出於藍而勝於藍”,有瞭恩克的誕生,毛子哥的熱度慢慢下降,就連生意也不是很好瞭。 事後才知道原來是恩克火瞭後忘恩…

-

男星翻紅致富秘密:肖宇梁曾舜晞深諳CP之道,擦嘴摸腹肌還拉褲鏈

沒想到現在的男明星深諳自己的“財富密碼”,就算是馬上要邁進30歲中年演員的路上時也不忘拉著其他男演員一起炒CP,不僅炒,而且非常賣力地營業,完全不輸其他當紅小生暗戳戳撒糖,這次兩位掌握財富秘密的男演員是《終極筆記》裡曾舜晞和肖宇梁,兩人不管是在劇中還是在宣傳期都非常努力地營造“曖昧氣氛”。 據悉,《終極筆記》是歡瑞世紀出品,由鄒曦,馬小剛,衛立洲聯合執導,曾舜晞,肖宇梁,哈妮克孜領銜主演的青春冒險劇。該劇講述瞭自雲頂天宮事件之後的系列故…

-

男主後悔離婚苦追妻現言:傲慢自大的男主,被踹後狂挽回求復合!

六本男主後悔現代言情推薦,獻給喜歡閱讀的書友們! 男主至今都沒走出離婚的陰影—— 他才貌雙全、有財有勢、是億萬少女的夢中情人。 為何會淪為豪門棄夫? 女主她寧願凈身出戶,也不願與他名利雙收? 以下五本,為你解答: 1、全娛樂圈都在等我們離婚 作者:魔安 小短評:也是一篇粉絲變老婆的娛樂圈甜寵文,女主被下藥推倒男主時反被撲倒,事後男主提出結婚,這份感情不存在道德綁架,是兩情相悅的哦。後來因為女主吸血蟲母親,女主接爛戲男主無法理解,開始冷戰…

-

三爆爆境況迥異:王一博前途光明,肖戰沉寂半年,李現難扛票房

作為2019年強勢崛起的娛樂圈“三爆爆”,王一博、肖戰、李現今年也繼續營業。但經過大半年的沉淀,三人的境況已經完全不同,甚至可以用今非昔比來形容。 在這三人中,王一博的發展最為給力。按理說,他跟肖戰都是通過《陳情令》爆紅,兩人的起點差不多。但從今年開始,王一博開始在綜藝、影視領域發力,成績斐然。 到目前為止,王一博的微博粉絲已經達到將近3500萬,加盟的《街舞3》熱度一時無二,之前接拍的《有翡》也成為瞭熱門待播劇,《天天向上》也幫他保持…

-

娶小16歲嬌妻,曾上12次央視春晚,卻欠朋友245萬成老賴

什麼是人生贏傢?像韓磊這樣的就是人生贏傢瞭吧! 娶瞭小16歲的嬌妻婚姻甜美幸福,還曾經上過12次的央視春晚,此等成就更是讓人望塵莫及。 但誰也想不到的是,韓磊卻僅僅因為欠朋友245萬而成為“老賴”。 01 韓磊從小便學習著長號演奏跟隨著樂團經常出訪歐洲,也是這段特殊的經歷為他以後發展流行音樂打下瞭堅實的基礎。 在1991年的時候,韓磊參加瞭北京的一次演出,他灑脫不羈的演唱方式感染瞭在場的所有觀眾,同時極具天賦的他也開始在中國流行樂壇內嶄…

轉載請註明出處: 千金難買牛回頭!這7隻股票給瞭年內第二次投資機會 - PUA台灣