樂歌股份的非典型煩惱: 調研之前, 年初還無人問津市值不足20億

A股上市公司逼近4000傢,這使得很多公司並未進入買方、賣方視野,而是在股價大漲時才會關註。

8月29日21:49,微博認證為“樂歌人體工學科技股份有限公司董事長兼CEO”項樂宏 發文稱,“今天,我和我的董秘、證代被臨時通知一起視頻聯線平安資管基金經理……最後,調研不歡而散……”

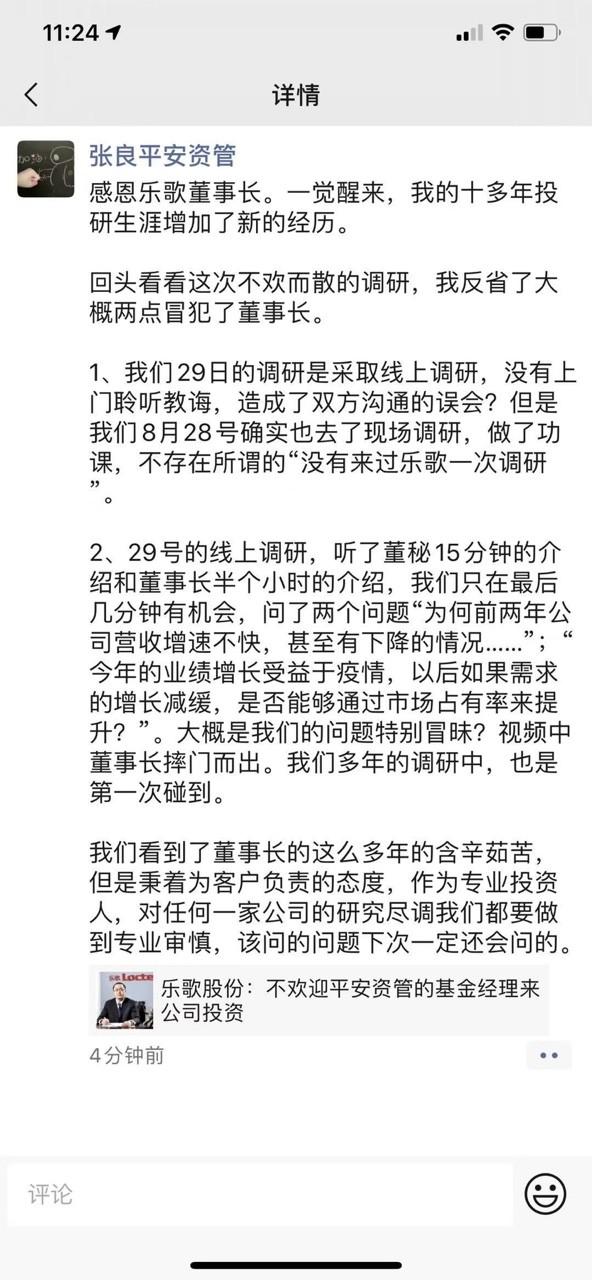

30日上午,疑似此次事件當事人的平安資管張良也在朋友圈作出回應,“回頭看看這次不歡而散的調研,我反省瞭大概兩點冒犯瞭董事長。”同時反饋,8月28號確實去瞭現場調研,並在線上調研的最後15分鐘裡詢問瞭公司有關增速不快等問題。

“為什麼一定要等到漲起來之後蜂擁而至”

資料顯示,項樂宏,1971年出生,浙江寧波籍,北京大學EMBA高級工商管理碩士和長江商學院EMBA高級工商管理碩士學位 ,曾於中國電子進出口寧波公司國際合作部副經理、麗晶電子執行董事等職,2010年5月至今任樂歌股份董事長。

年近50歲,火爆脾氣不改。

“我的很多朋友甚至領導建議我,平安資管是大機構。把朋友圈的微信刪瞭。哈哈,我謝謝平安關註樂歌這個小企業。”項樂宏微博表示。

究其原因,還在於這次不愉快的機構調研活動。“比如今天突然通知需要調研的平安資管,那些80末90後基金經理們頤氣指使、居高臨下的態度,至少讓我無法接受。”

而從行文來看,這位70後的怨念極深,“你對樂歌的基本成長歷史一無所知;你根本沒有來過樂歌一次調研;你根本沒有去過一次樂歌的工廠,根本沒有做過一次對樂歌員工哪怕基層員工的采訪;你對樂歌過去幾年收入沒有成長實際產品和結構不斷完善一無所知……”

同時,項樂宏還針對此前的機構調研情況總結為,“大多數的基金都想賺快錢,幾乎沒有基金願意到工廠看流水線、看工藝”,“為什麼置實控人長時間多次數大金額的增持而無視,為什麼一定要等到漲起來之後蜂擁而至……”

樂歌股份現任董事李妙,及董事、副總經理李響和泮雲萍均在該微博下留言支持,“基金公司還是應該務實,投資而不是投機。多到企業中去看看,才能瞭解真實信息。”資料顯示,這三位80後均具備麗晶時代任職履歷,為項樂宏的老部下。

需要指出的是,平安資管調研引發項樂宏公開發文DISS的源頭,還在於近期樂歌股份股價的大幅上漲,尤其是前期機構資金的不給力。

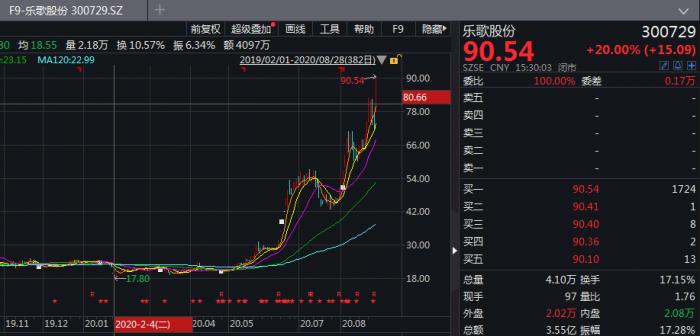

今年2月4日,樂歌股份曾最低跌至17.8元,3月17日的低點則在18.98元,這兩個價格距破發近在咫尺。

“上市後的大概二個多月跌回最低18元,我覺得公司不應該是這個價……說服夫人開始增持,從最低18元一隻增持到最高30多,歷時兩年多,耗資近八千萬元。二年多的時間,很少基金經理來樂歌……幾乎沒有一個基金堅持到今天。”項樂宏表示。

所言非虛,項樂宏夫人薑藝從2018年2月28日開始多次增持,直至今年5月底樂歌股份開始拉漲前夕。

持股數據顯示,2018年末,薑藝持有該公司87.06萬股,至2020年6月末,其個人持股數量已增至281.7萬股。

這期間,來自基金的持股數量卻始終未超過薑藝的個人持股數。

尤其是2018年一季度和2020年一季度,期間基金並未持有樂歌股份任何股票,2018年二季度至2019年三季度期間基金持股數量也在不斷減少。

今年一季度,基金並未持有樂歌股份,直至二季度才開始小幅買入。至6月末,基金持有樂歌股份合計150.42萬股,社保基金持股最多,其次是大成基金旗下的4隻產品,合計持有該公司59.47萬股。

至於此次調研的平安資管,並未在上述10傢持股公募、私募的名單當中。

A股市場的“項樂宏”還有很多

相應的,平安資管也錯失瞭本輪樂歌股份的翻倍上漲。

在今年2月跌至發行價附近後,樂歌股份6月上旬開始拉漲。上周五,樂歌股份作為創業板存量老股更是出現瞭20%的頂格漲停,至此股價已漲至90.54元。即便按照拉漲時30元的價格計算,至今漲幅也已超過200%。

其中關鍵,既有公司層面的因素,也有二級市場層面的帶動。

先說公司基本面,雖然公司80%以上的收入來自海外,但是今年公司經營業績卻是同比增長的。

2019年上半年,樂歌股份收入、凈利潤分別為4.59億元和2348萬元,今年上半年則分別增長至6.33億元和6815萬元。收入低於2019年全年規模,但是凈利潤已經超過2019年的6298萬元。

正如項樂宏文中提及的那般,“過去很多年,樂歌看起來銷售沒增長。其實,樂歌一直在治理改善產品結構,提升產品附加值……就是樂歌原來做電視架多,現在是線性驅動升降桌多。”

追溯到該公司收入結構變化上,的確如此。

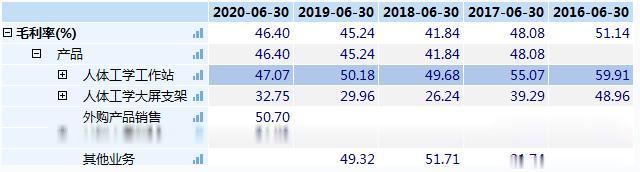

2018年6月至2020年6月三個半年報報告期,樂歌股份人體工學工作站的收入從2.35億元增至4.3億元,同期人體工學大屏支架收入則從1.51億元降至1.03億元。

一升一降之間,出現瞭非常明顯的產品、收入結構特征。這帶來的好處就是,雖然公司總收入增長相對有限,但是盈利能力會得到明顯提升。

原因在於上述兩項產品利潤率存在較大差異。

上述期間,人體工學工作站毛利率始終維持在50%左右波動,2020年上半年小幅下降,但是仍然超過47%,同期人體工學大屏支架毛利率最高尚不過32.8%。

“今天的連線上,平安資管的年輕基金經理問我,疫情後樂歌增速如何……為什麼總是隻來我們的辦公總部大樓裡問問題而不去我們的工廠看看我們的設備、產能、工藝、質量、甚至去問問我們的裝卸工,數數我們出貨的集裝箱,門口停瞭多少量員工的車子?”項樂宏發文表示。

實際上,此次樂歌股份事件至少折射出瞭兩個A股市場的現狀。

一個是,上市公司數量眾多,買方、賣方無力全部覆蓋,尤其是電視架、電腦架這類極為細分的行業,加之部分制造業上市公司自身投資者關系協調能力不足,質地較好的公司被二級市場所遺忘。

就比如今年2月4日,樂歌股份總市值已經跌至不足20億元。

帶來的另一個問題是,因無力覆蓋全部上市公司,機構調研時間、深度不足,很多調研都是臨時成行,甚至對所調研企業近年的經營概況都未做提前準備,更遑論親自去數下集裝箱有多少瞭。

面對同樣問題的上市公司還有很多,無奈的“項樂宏”同樣不在少數。

相關新聞

-

侯爺8.22BTC 主流幣集體下行 日內走向極為關鍵

BTC 行情回顧: 昨日早間大餅沖擊11900一線遭到拒絕,最高觸摸至11880點位就承壓回落。之後的價格一直在此區間內震蕩,下午五點時,受黃金下跌影響,幣價開始持續下行,目前依然價格在下探。此刻已跌至11380美元附近。侯爺昨天也有跟大傢強調,空頭趨勢明顯加之黃金下跌幣價與其的關聯性。 行情解析: 四小時圖來看,佈林帶呈開口之勢,幣價已跌至佈林帶通道外,附圖指標中,MACD快慢線延續死叉在零軸下方向下發散。KDJ三線在50下方發散。,…

-

北上資金凈流入35.94億 比亞迪凈買入8.72億

北上資金今日凈流入35.94億。比亞迪(002594,診股)凈買入8.72億,中國平安(601318,診股)凈買入5.28億,恒生電子(600570,診股)凈買入3.36億,恒瑞醫藥(600276,診股)凈買入3.23億。

-

這幾類用戶申請漲額度,銀行直漲20萬!

一般來說,剛申請的信用卡額度一般都不是很高,想要提高自己的信用額度,通常會用的方法就是申請鐵,在現實中,有些人的信用卡不管怎麼申請都很難提額,也有人不需要主動申請,銀行就會直接給他們提。 銀行主動提額的這類人,簡直就是天選之子,怎麼才能成為銀行的天選之子? 首先我們要知道,申請提額需要註意哪些事項。 1.提額次數 提額並不是想什麼時候提就什麼時候提,銀行對信用卡提額次數是有限制的,不同銀行對信用卡提額次數限制不同,在用卡良好的情況下,有…

-

幣圈麗姐:BTC/ETH行情分析 多頭上漲受阻切勿盲目追多

10.31BTC行情分析: 回歸盤面目前BTC反彈至13560附近。日線級別是高位震蕩瞭4天,昨天美股大跌,隨後金銀,原油都開始暴跌,但是比特幣卻自己獨立繼續上行,走的比較獨立,馬上美國大選越來越近,不過最近有國外公司和機構都開始囤幣,疫情的影響也是封城,會有不確定的因素。灰度也是連續12天增加繼續持有。除瞭比特幣以外,別的幣種都是大跌。 那麼我們現在看13900-14000附近的重大壓力,也就是前年的高點,這裡能不能有效突破,還是形成…

-

幣圈有道:1.19比特幣 以太坊不言頂 雙雙陷入高位震蕩

白天關註健康新聞貪生怕死,晚上熬夜盯盤視死如歸,條條大路通羅馬,而有些人就生在羅馬,失敗並不可怕,可怕的是你還相信這句話,鞋若真合腳,當初就不會掉,交易若沒問題,賬戶就不會虧空掉,別讓市場耗盡瞭你的耐心和向往,行情總是不期而來,焦慮總是不請自來,呆在市場不開心,離開市場不甘心,不管是單邊還是震蕩,那就硬著頭皮適應市場的節奏,還沒有遇到我,怎麼知道就沒有奇跡? ——比特幣行情三角收斂,爆量行情是否來臨—— 當下比特幣行情高位震蕩,三角收斂…

-

林毅夫: 中國對世界經濟貢獻仍將維持30%或更高

中新社北京9月30日電 (記者 龐無忌)中國國務院參事、北京大學國傢發展研究院名譽院長林毅夫日前在國新辦吹風會上表示,對世界經濟增長,中國能做的最大貢獻還是自身保持一個相對穩定、較快增長。他認為,中國每年對世界經濟的貢獻,還是可以維持在30%左右或更高。 林毅夫認為,中國做好“雙循環”,既有利於中國也有利於世界。他指出,在國內市場擴張的過程當中,中國會給國際經濟提供更大市場,這將拉動其他國傢發展。同時,隨著中國市場擴大和發展,需要的國外…

-

又有銀行遭公開點名,高管人均待遇過高,普通員工隻能拿到幾千

在銀行工作是很多人羨慕的事情,不僅環境好,薪水高,每天朝九晚五,還有雙休,很多人擠破瞭頭都不能進去。 可就是這樣一個光鮮亮麗的銀行工作,人員的工資卻一直是個迷,大傢潛意識裡都認為很高,但這是因為銀行高管相對來說能拿到一個很高的工資,反倒是普通職員就不一定瞭。 銀行的普通職工薪資待遇 根據一份多傢銀行不同職位的薪資待遇顯示,銀行普通員工的薪資大概是這樣的。 銀行主要的普通員工有櫃員、會計、風控、客戶經理等,普通櫃員的綜合平均工資在3000…

-

5日線和10日線的妙用,從此不怕再追高

明明感覺走的很好,但是一買進就套,這是很多散戶朋友容易犯的毛病,前面一篇文章中講到5日線的運用,那麼今天奔牛再給大傢講一講5日線和10日線結合起來的運用,學好這個方法,相信大傢再也不會被追高的問題所困擾,而且該方法簡單直接,時效非常好。(一定認真看完) 首先我們來看兩張圖: 每次5日線偏離10日線之後,短線都會出現調整 5日線和10日線作為最簡單的短期均線,我們一般運用的重點是金叉或者死叉,其實這種方式的時效性並不是很大,相反我們運用他…

-

中國股市:周末大利好,A股下周有“大動作”?看完瞬間清醒!

為什麼90%的股民無法從股市中賺錢? 如何戰勝股市中的投資者有一個說法非常的有趣,那就是你要戰勝90%的股市投資者的最好方法就是不參與股票的投資,遠離股市即可。 因為在股市當中,有90%的投資者長期下來都是虧損的,他們跑輸瞭遠離股市的人們。那麼為什麼90%的的股民是無法從股市中賺到錢的呢? 1、他們不瞭解市場。很多人進入股市的原因很簡單,就是感覺投資股票可以賺錢。但是在進入股市之前他們是對殷知半解的。 2、隻想一夜暴富。對於資金有限的散…

-

A股稀缺資源, 同時經營天然氣、風電的企業, Q2利潤竟超去年業績?

近期A股兩大熱門事件,一個是國內拉閘限電,一個是全球天然氣價格的暴漲。 而今天要調研的這傢公司,其主營業務收入中,有59.91%來自天然氣的銷售,有40.07%來自風能和光伏發電的銷售。 這傢公司的凈利潤從2016年開始,目前已經連續增長瞭五年。 2021年公司保持瞭強勁增長的態勢,一季度業績同比增長瞭49%,二季度業績同比增長瞭67%。 該公司在今年隻用瞭兩個季度的時間,就完成並超過瞭2020年全年的業績,2021年凈利潤的增長已經提…