東方財富穩坐“市值一哥”,為何市場願意為其高估值買單?

大傢好,我是言叔,專註資本市場、商業、樓市、科技等領域,每天為你推薦財經幹貨知識,全網同名,歡迎大傢關註“人言財經”。

在眾多券商股中,東方財富(300059.SZ)是備受市場青睞的一個,今年以來不僅股價實現大幅上漲,市值也迎來水漲船高,現如今已穩坐券商板塊的“市值一哥”。

截至7月12日,東方財富市值為3409億元,超過瞭中信證券(600030)的2351億元。

此外,從今年年初到7月份,東方財富的股價上漲幅度也超過瞭50%,作為一傢市值超千億的權重股,該漲幅實屬不易。

那麼問題來瞭,市場為何願意為東方財富的高估值買單?東方財富的魅力何在,又是哪些因素支撐著現在的高估值?今天言叔就跟大傢來嘮嘮這事。

互聯網券商的逆襲

在互聯網時代,最重要的是什麼?

無外乎兩個字:流量。

而東方財富作為互聯網券商的頭部企業,與傳統券商相比,是具備流量優勢的。在言叔看來,東方財富的市值超過中信證券,說明基於互聯網的新券商已經從襁褓之中脫穎而出。

在人人都有手機,上網的時間占比大大提升的情況下,流量成為東方財富的最大優勢。而類似中信證券這類型傳統券商,過往的發展,很大程度上依賴的是不斷收並購。

但在移動互聯網時代,最典型的一個特征就是流量為王,贏傢通吃,頭部效應會越發突出,這就是很大程度上東方財富能夠超過傳統券商的一個重要原因。

在移動互聯網時代,隻要有流量,就會有業務,有業務業績就不會太差。

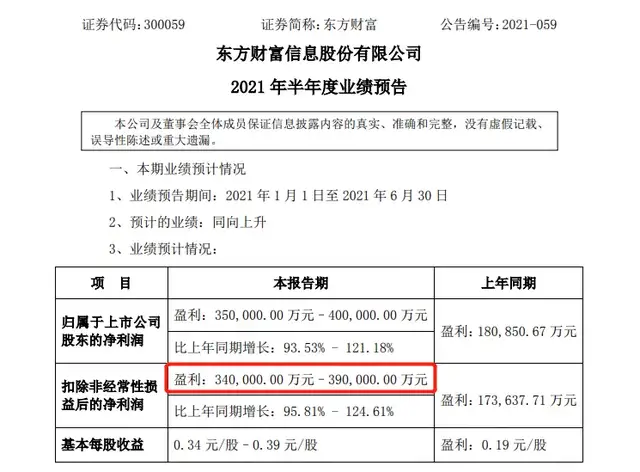

根據各券商公司的2021年上半年業績預告來看,東方財富是眾券商公司中相當不錯的一個。

東方財富預計上半年盈利35-40億,同比增長93-121%,這個同比增幅,言叔認為已經相當牛逼瞭,三季度應該也不會差到哪去。

有一點大傢應該清楚,在非銀板塊中,主要的業務模式可以概括為三大核心領域:

一是卡位基金代銷業務流量入口的互聯網/科技平臺,最典型的企業有兩傢,一個是東方財富,另一個是同花順。

其中,東財的“三級火箭”商業模式已經相當成熟,言叔認為,依托巨大的中國市場,東財的營收和利潤還具備相當大的增長空間。

二是代銷能力(保有量)突出的券商,保有量能換來穩定的管理費分成;三是擁有頭部公募且彈性大的券商,公募是最佳賽道,長坡厚雪,是券商業績的穩定器,如果可以單獨上市,也將提供估值重估機會。

中國互聯網證券生態圖譜

東方財富與其他傳統券商不同的地方在於,可以把東財看作“互聯網+證券”的公司,而且兩個的屬性在言叔看來,應該是一半一半。

東方財富在2012年成功取得基金銷售業務資格,2015年公司獲得證券業務全牌照,2018年拿下公募基金牌照,財富管理型互聯網券商就此打通瞭“任督二脈”。

事實上,每傢公司都是有內在基因的,你如果說中信證券是一傢互聯網公司,絕大多數人都不願意相信,但東方財富卻是有互聯網的基因的。

復盤東方財富過往的發展經驗便可發現,東方財富在每個階段的定位都相當明確,先以財經資訊作為切入點,而之後再切入證券業務。

2005-2010年,東方財富主要做的是財經資訊;

2010-2015年,主要發展的業務是基金銷售;

2015-2020年,開始著重發展證券服務。

東方財富的打法可以概括為:培養民間KOL,免費吸引客戶閱讀資訊,然後向公司的證券產品導流。

所以,在言叔看來,東方財富的高估值,有兩重屬性,即互聯網的估值+證券的估值,如果隻按證券板塊給估值,東方財富的估值不會有現在這麼高。

某種程度上來看,東方財富成為券商板塊的市值一哥,是互聯網券商的逆襲,這也是流量為王時代的一種大勢所趨。

未來有多大想象空間?

絕大多數人最為關心的一個在於:東方財富是否是一個具備高成長潛力的公司?

如果從過往業績的表現潛力來看,東方財富的營收和凈利潤表現都相當亮眼。

過去10年,東方財富的營收總收入從1.85億元,增長到瞭2020年的82.39億,復合增長率超過瞭40%。同期凈利潤從0.67億元增長到瞭47.78億,年均復合增長率超過瞭45%。

這兩項指標反映瞭一個事實,在過去10年的表現,東方財富的表現相當優先,一方面營收和凈利潤均實現瞭大幅增長,另一方面凈利潤增速高於營收增速,說明公司的增長具備較高的含金量。

東方財富歷年營業收入變化情況

東方財富歷年凈利潤變化情況

此外,從營收結果來看,2010年東方財富的主要業務為金融數據服務(占比47.6%)和廣告服務(占比49.4%)。

但到2020年,東方財富的主營業務已經演變為證券業務(占比60.47%)和金融電子商務服務(占比35.96%)。

具體來說證券業務包括經紀業務、融資融券等等,金融電子商務服務主要是指基金產品的銷售業務(天天基金網)。

言叔翻閱近兩年的財報數據發現,就在這兩年,東方財富的金融電子商務服務的收入占比增幅明顯,從2019年的29%,增長到瞭2020年35.96%,說明市場越發認可東方財富的基金銷售能力。

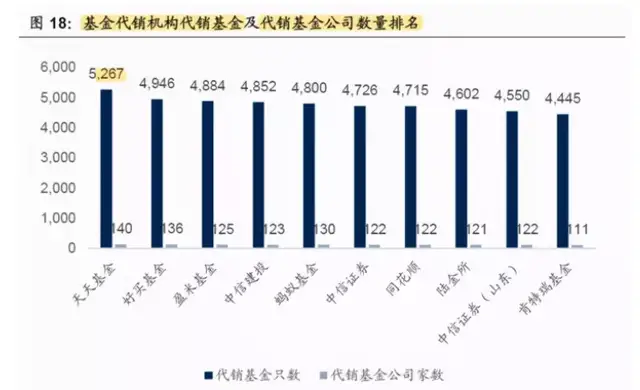

旗下天天基金不論是代銷基金數量還是代銷基金公司數量,都排名行業第一

在言叔看來,東方財富的最大想象力在於它的輕資產運營模式(2020年的毛利率超過瞭60%),它有可能發展成為金融界的“淘寶”。

為什麼這麼說?

因為東方財富本身就是一個互聯網金融平臺,這個“淘寶店鋪”有哪些爆款商品呢?有股票交易,各種大數據服務(金融信息服務),天天基金,有期貨交易,有私募,有各種理財等等。在眾多金融產品中,目前備受大傢認可的是證券交易和天天基金,但隨著人們對產品本身的認可,以及金融領域的拓寬,未來極大可能蔓延到其他金融領域。

而且值得一提的是,東方財富的這種輕資產運營模式,它不同於傳統券商的重資產公司,傳統的券商會有很多部門,請各種客戶經理,各種分析師,而且這些崗位通常拿的薪水都極高。

我們不妨來看一個行業的數據。

根據證券業協會數據,2020年東方財富的凈資產收益率為15.46%,位列所有券商之首。相對較高的凈資產收益率,代表著它是“最能掙錢”的券商。而券商龍頭中信證券的凈資產收益率僅為8.68%,在券業中排名23位。

東財的各項費用支出從2017年起顯著改善,費用率也從2017年的61.5%下降到2021年Q1的21.5%。其中,銷售費用率和管理費用率雙雙大幅降低。

從券商的發展模式來看,東方財富屬於互聯網券商,他主要靠財經內容和社區粘住客戶,這也是為什麼東財的毛利率會比其他傳統券商高得多的一個重要原因,傳統的券商也可以模仿東財,但他們沒有流量,這才是最為致命的。

如何看待東方財富當下的估值?

截至7月12日收盤,東方財富的市值為3409億,這個估值是否透支瞭未來瞭增長潛力?怎麼看待當下東方財富的估值。

我們不妨來看兩個公式:

1:市值(變)=股價(變)*總股數(常):

2:市值(變)=PE(TTM)*年凈利(TTM)

我們知道,一個企業的估值最主要的就是市場對它的預期,預期體現在能給出的PE倍數,我們肯出價買的股票背後也是預期。

拋開凈利為負的企業外,無驚無喜的企業常年在變動不大的PE上晃悠,極具潛力的企業卻能給到百倍PE還能往上,像特斯拉的PE650。

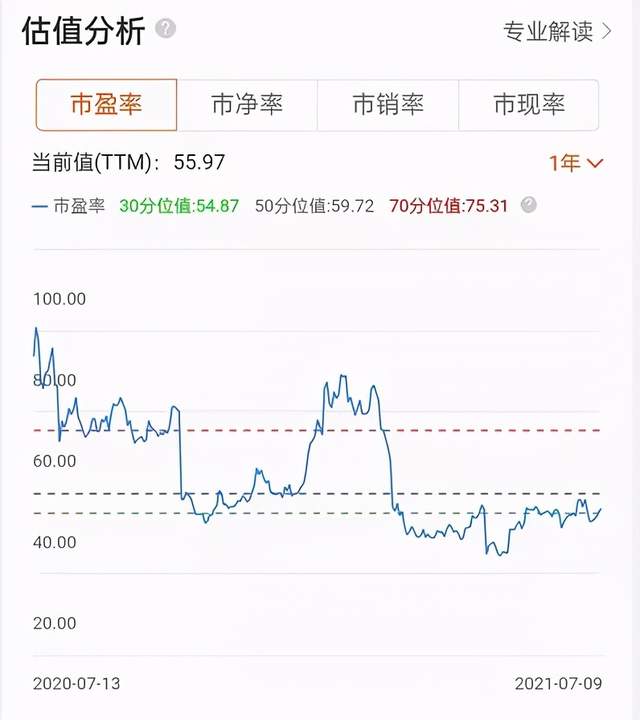

如果正式報後PE在46.7~50.38區間,它的估值是在什麼定位?我們來參考近1~3~5年,市場分別給予東方財富的PE估值區間(如下圖)

東方財富近1年的市盈率變化情況

東方財富近3年的市盈率變化情況

東方財富近5年的市盈率變化情況

綜上,在市場參與者對預報保持中庸沒有回撤的情況下,近年給的PE在50~70區間。

也就是說,在市場還能給予東財保持近段PE50~55之間的話,股價在31.29~37.08元,在市場給予東財PE60~65之間的話,股價在37.55~43.83元;要是能給到高風險區PE70,股價則在43.81~47.2。

不難發現,如果單獨對比估值波動區間,目前東方財富的股價處於合理區間,如果對應到未來幾年,還有著被低估的情況。

相關新聞

-

恒大近2萬億債務, 馬化騰20億“相助”,能起死回生嗎?

恒大集團的危機無疑是天價債務,還債成為許傢印每天最頭疼的問題. 隻不過面對1.97萬億的巨額負債,就算是恒大恐怕也難以抗住壓力,恒大破產的傳言被鬧得沸沸揚揚,最後竟傳出許傢印要賣掉恒大總部大樓,恒大集團到底能否邁過這個坎呢? 近期到處是恒大破產的消息,據說官媒都被逼得下場親自澄清,然而就目前的情形來看,恒大的狀況實在是不容樂觀。畢竟真的到瞭恒大集團的危機關頭,如果能撐過去,或許還有一線轉機,要是撐不住等待恒大的隻會是破產。 所有人都密切…

-

嚴重低估的軍工科技股:市占率高達90%,險資連續抄底2800萬股

昨天的行情在尾盤出現瞭逆轉,券商板塊強勢反彈,隨之上漲翻紅,創業板也收窄瞭跌幅,市場情緒也出現瞭緩和,雖然盤面不是很好看,但是漲停傢數卻達到瞭130+,跌停板才隻有10傢,這麼一看賺錢效應還是妥妥的,而且交投活躍,兩市成交量是1.3萬億,所以說市場總體上還在牛市的大漲小回中前進。不管怎麼樣,我認為大環境催動市場向上的邏輯還在,那就是科技發展與金融改革的步調還在朝前邁進,這一目標沒有改變,牛市的味道就會一直存在,人氣不散,調整反到是個加倉…

-

本周重頭戲有多精彩 黃金看空情景仍然有效

周五(10月2日)亞市早盤的時候,現貨黃金價格持續走低,一度跌破1890美元/盎司支撐,隨著在午後特朗普曝出確診新冠消息後,黃金短線迅速沖高,觸及1917美元/盎司高位。此前交易日,金價整體震蕩上行,日內接連突破1900、1910關口,最高觸及1911.82美元/盎司,創逾兩周新高,較日低漲近25美元,最終收漲1.05%,報1905.13美元/盎司。 目前,中國市場迎來中秋和國慶的8天長假,而通常國慶期間,黃金價格走勢的上漲概率較大,在…

-

馳宏鋅鍺: 鉛鋅龍頭前瞻性佈局綠色發展 迎十四五風口

鉛,從商周至今,在中國有超過3500年的鉛冶煉歷史。 鋅,中國在10~11世紀就成為首先大規模生產鋅的國傢。 地處中國西南邊陲雲南省烏蒙山深處的會澤縣,在漢朝時期就是國傢錢幣所需銅礦的重要開采地,到清朝乾嘉時期,會澤最高年產量達1000萬斤以上,占當時全國銅產量的65%。時過境遷,會澤的銅礦已采掘殆盡,而鉛鋅礦又發掘出來,發展鉛鋅成為會澤乃至整個滇北有色金屬產業的希望。 2020年,距離會澤鉛鋅礦成立已有69年,距離完成改制上市也過瞭1…

-

股價趕超貴州茅臺,到底誰泡沫大?

一醬功成萬股枯! 這是2021年股市最精致的描述,也是最憂桑的自嘲。 2021年1月4日,貴州茅臺股價歷史性突破2000元大關,上周更是在全市場低迷之際再度暴力拉升,站上2300元關口,成為當之無愧的股王。 在全市場熱議之時,可轉債市場的英科轉債價格早已趕超茅臺。在1月25日,英科轉債價格一度超過3600元,而在一年前轉債的價格僅100元出頭。 如此火爆的轉債價格背後,是瘋狂的英科醫療。 手套茅 在貴州茅臺的狂飆下,近些年市場出現瞭各類…

-

券商合並大幕開啟,下周行情展望!

券商合並大幕開啟,下周行情展望! 周末最大的消息非國聯以及國盛證券合並的預期瞭,下周證券如果能站出來帶頭大哥,指數還是有希望沖性高的。 關於本周盤面的回顧。 本周在政策的打壓下,創業板低價垃圾股的炒作進入瞭拐點,從情緒一致到情緒分歧,隨便買一隻低價300都能漲20%的“好日子”不會再有瞭,這是徹底的降溫信號。周中市場一度崩潰,幸好新能源包含整車)+光伏+航空+保險穩住大局,打出賺錢效應,吸引瞭一部分的場外資金。 板塊輪動活躍,也為大藍籌…

-

中國股市:集合競價漲停,9點20分突然撤單,主力想幹嘛?

毫無疑問,制定瞭規則,就必須嚴格執行,否則,就是空談,規則就失去瞭存在的意義 嚴格執行自己制定的規則,完全地自律,是艱難的一環,在我剛入股市的初期,曾迷失於頻繁交易,導致資金的虧損,我身邊,也有很多朋友曾經或者目前仍然缺乏足夠的自律,並為此而苦惱萬分。在資本市場,執行之難,難在依靠完全的自律,自我約束。因為人,是理性和非理性的綜合體,非理性的一面,總是自覺或不自覺地企圖來破壞我們理性的思維。 但我們必須克服這一關,做到嚴格自律,否則,永…

-

2021年哪天開始大跌,能否跌破2000點?

股市有漲就有跌,漲和跌都很正常,那麼有大漲,自然就會有大跌,2021年會不會出現大跌?這取決於會不會出現大漲,已經以什麼方式大漲。跌隻是一種股市運行的形態,大跌自然需要觸發的條件。但是2020年大盤要想跌到2000點,可能性是很低的。 2021年A股還會繼續走牛,三大指數都會繼續震蕩上漲,全年上證隻是會上漲18%左右,創業板指上漲36%左右,並且創業板會超過上證指數。股市的上漲,有三大邏輯支撐。 第一是宏觀經濟支撐 2020年其實宏觀經…

-

牛年金條價格今天多少一克(2021年07月09日)

牛年金條價格今天多少一克(2021年07月09日) 產品名稱 產品價格 價格單位 漲跌 牛年金條價格 418 元/克 平 備註:每個品牌和黃金公司及銀行的金條價格一般是在金交所黃金AU9999即時價格的基礎上加上不等加工費和倉儲費,其中成色、外觀等都有些許差別,價格也經常會有少許浮動,請以各機構營業廳掛價為準,以上價格僅供參考。

轉載請註明出處: 東方財富穩坐“市值一哥”,為何市場願意為其高估值買單? - PUA台灣