華潤集團旗下,中國本土最大的半導體晶體管廠商,業績暴增252%

這是一傢華潤集團旗下,擁有芯片設計、晶圓制造、封裝測試全產業鏈一體化經營能力的半導體企業。

相比隻做半導體某一產業鏈的競爭對手,公司有更快的產品迭代速度,以及能夠縮短從產品設計到量產所需的時間。

公司在中國半導體晶體管市場中排名第三,僅次於英飛凌和安森美,是中國本土最大的半導體晶體管廠商。

在半導體的風口下,公司2020年的業績創出近五年的歷史新高。並且,2021年一季度的凈利潤,同比大幅增長瞭252%。

為瞭詳細瞭解這傢公司的經營情況和業績增長的原因,財報翻譯官調研瞭公司2020年的財報,並親自致電公司的董秘來瞭解實際的情況。

翻譯官的文章不推薦股票,隻介紹上市公司並分析企業的經營情況和財務狀況。

業績增長的公司,就好比一匹擁有千裡馬特質的駿馬。而公司股票的上漲,就好比這匹馬遇見瞭伯樂,成為瞭千裡馬。

所以,翻譯官隻能提供給你,一匹具有千裡馬特質的駿馬,以及關於這匹千裡馬的使用說明書。

公司業務

翻譯官:你好,我是公司的股東,想瞭解公司的情況。

董秘:你好,請說吧。

翻譯官:請問,公司的業務都有哪些?

董秘:公司是中國領先的擁有芯片設計、晶圓制造、封裝測試等全產業鏈一體化經營能力的半導體企業。

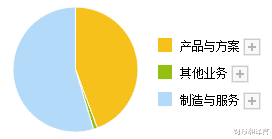

目前該公司主營業務可分為產品與方案、制造與服務兩大業務板塊,其中制造與服務收入占比為54.86%,產品與方案收入占比為44.49%。

翻譯官:請問,公司的競爭力都有哪些?

董秘:2019年度以銷售額計算,公司在中國MOSFET市場中排名第三,僅次於英飛凌和安森美,是中國本土最大的MOSFET廠商。

MOSFET是一種可以廣泛使用在模擬電路與數字電路的場效晶體管。

華潤集團旗下,擁有芯片設計、晶圓制造、封裝測試全產業鏈一體化經營能力,還是是中國本土最大的MOSFET廠商,這樣的基本面夠用瞭。

經營情況

瞭解完企業的基本情況,我們再來分析一下該公司一季度業績增長的原因。

翻譯官每天發佈兩篇文章,全年無休,你隨時可以搜索財報翻譯官來查閱最新的文章。翻譯官的願景是,讓中國1.8億股民都能讀懂上市公司的年報。

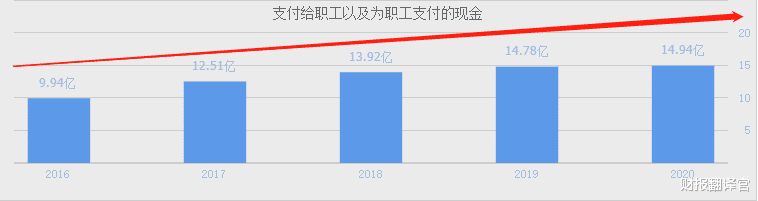

先來看看這傢公司近五年來,每年支付給員工薪酬變動的情況。

一傢企業一旦出現經濟問題,第一個要做的就是裁員來減少開支。所以,通過企業每年支付給員工薪酬的變化情況,就能分析出該企業目前所處的狀態。

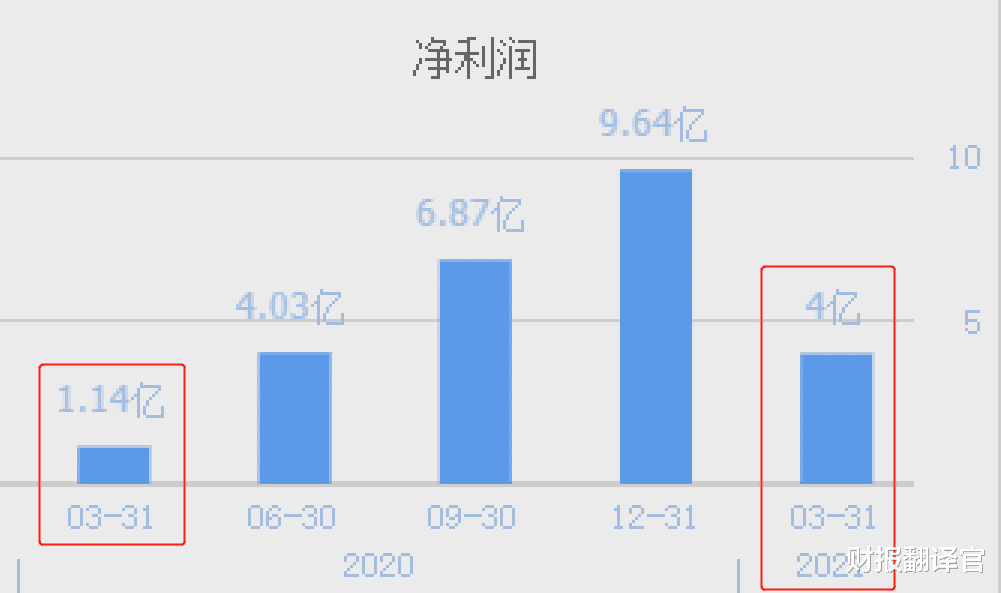

2016年公司支付給員工的薪酬隻有9.94億元,到瞭2020年支付給員工的薪酬漲至14.98億元,增長瞭50%。

這說明該公司目前處在高速發展的階段,公司每年都在招兵買馬向外擴張。

在該企業的高速發展期,公司2020年的凈利潤創下瞭近五年的歷史新高,這說明該企業在2020年發生瞭質的飛躍。

2021年一季度,公司保持瞭強勁增長的態勢,業績出現瞭大幅的增長。

2020年公司的凈利潤隻有1.14億元,到瞭2021年一季度,凈利潤增長至4億元,同比增長瞭252%。

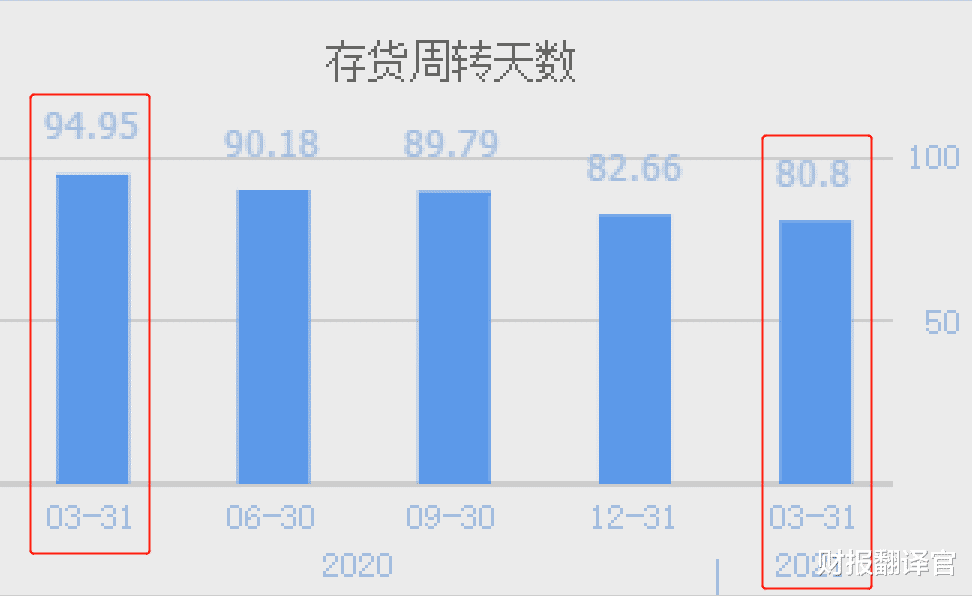

經過分析翻譯官發現,該公司業績增長的主要原因是,公司產品銷售速度的提升,以及銷售回款時間的縮短。

銷售速度用存貨周轉天數來表示,2020年一季度,公司銷售一批存貨需要95天的時間,現在隻需要81天,速度加快瞭15%。

銷售速度的加快提高瞭企業的收益,增加瞭公司的業績。

而銷售速度的加快是因為管理層推出瞭促銷手段,或者行業風口來臨使產品變得供不應求。所以,銷售速度的加快是可以持續的。

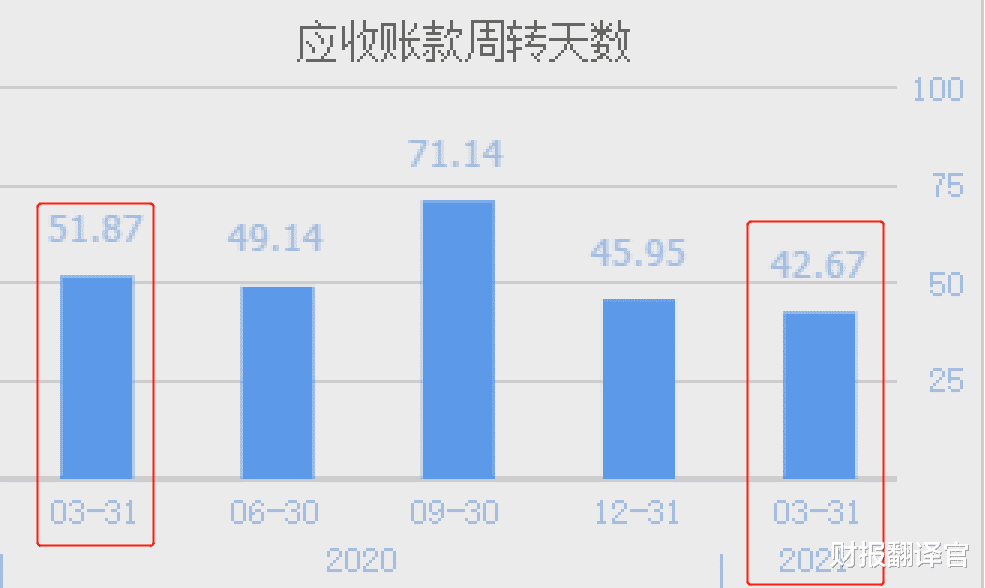

銷售回款時間就是銷售賬期,用應收賬款周轉天數來表示。2020年一季度,公司銷售完產品後需要52天才能收到錢,現在隻需要43天,時間縮短瞭18%。

銷售回款時間的縮短能提高企業的資金使用效率,貨款的快速回籠能加快再生產銷售的速度。

而銷售回款時間的縮短,是管理層加強瞭應收賬款的催繳力度,所以是可以持續的。

2021年一季度,在行業風口的作用下以及管理層的努力,使公司產品的銷售速度提高瞭,銷售的回款時間縮短瞭。

在這兩個因素共同作用下,該公司一季度的業績出現大幅度的增長。

財務狀況

最後,我們來分析一下該公司的財務健康程度。先來看看公司的資產負債率的情況。

2020年一季度,該公司100元的資產裡隻有26.03元是借來的。現在公司100元的資產裡卻有31.36元是借來的,負債率提高瞭20%。

雖然該企業的負債率上升瞭20%,但是翻譯官發現公司長期、短期負債並沒有增加,而是應付票據大幅增長71.59%。

應付票據是企業購買原材料或其他商品時,應該支付但還沒有支付欠對方企業的承兌匯票。

這說明企業負債率的提升不但沒有增加利息費用,反而還用賒賬的方式,購進瞭大量的原材料去擴大產能。

這對企業來說是件好事,所以該公司的財務情況依然很健康。

我們再來看看公司的短期償債能力,流動比率是衡量公司短期償債能力的指標,它是流動資產和短期負債的比值。

2020年一季度,公司有100元的短期負債,就對應有458元的流動資產作為保障,一旦公司出現問題,可以把流動資產變現來償還債務。

2021年一季度,公司有100元的短期負債,則對應有317元的流動資產作為保障,流動比率下降瞭31%。

流動比率的下降並不是因為短期負債的提高,而是因為應付票據的增長。因為應付票據是沒有利息的,所以不會影響企業短期的償債能力。

公司流動比率的合理值為2,而該企業一季度的流動比率為3.17。這說明這傢企業的短期償債能力很強,幾乎不會有短期違約的風險。

而這傢企業就是華潤微股份有限公司,代碼688396。

華潤微的亮點在於公司擁有芯片設計、晶圓制造、封裝測試全產業鏈一體化經營能力,以及是中國本土最大的MOSFET廠商。

在2021年一季度,管理層提高瞭營運能力。加快瞭產品銷售的速度,降低瞭銷售回款的時間,這使得公司一季度的業績出現瞭大幅的增長。

雖然公司一季度的負債率出現瞭上漲,但是公司的財務狀況依然很健康,短期償債能力也很強。

翻譯官發文並不是為瞭推薦這隻股票,而是為投資者提供一份關於華潤微的使用說明書。當該公司的機會再次出現時,你能做到有備無患。

翻譯官從小就十分喜歡股票,後來念大學時讀的是證券投資專業,畢業後在證券交易領域從業瞭十六年。

翻譯官最喜歡做的就是每天研讀上市公司的年報,並通過對比各傢公司的財務數據,挖掘出最有價值的企業。如果文章對你有幫助,請點贊、收藏加關註,翻譯官這廂有禮瞭!

相關新聞

-

美盤大行情! 黃金一舉站上1900美元大關 機構稱金價反彈的舞臺已準備好

FX168財經報社(北美)訊 金價周二(9月29日)收復1900美元/盎司重要心理關口,創下一周最高收盤水平,因美元連續第二個交易日回落,為金價提供瞭攀升空間。 研究機構Sevens Report Research的分析師在周二的時事通訊中寫道:“美元最近已成為對黃金影響最大的單一因素……美元(周一)從兩個月高點下跌的事實為黃金提供瞭助力。” “金價已在1850-1860美元之間形成短期支撐區間,這應能讓期貨在未來交易日反彈至1900美…

-

刺激方案迎來新進展 現貨黃金漲至近兩周高位

周二(10月6日)亞市盤中,現貨黃金繼續在1910美元/盎司關口上方窄幅震蕩,日內美國眾議院議長佩洛西和財政部長努欽10月6日將繼續就刺激計劃進行會談,現貨金價因樂觀預期上漲至近兩周高位;昨天(10月5日)現貨黃金價格強勢上漲。現貨黃金收報1912.24美元/盎司,上漲13.84美元或0.73%,盤中觸及9月22日以來的最高水平1918.40美元/盎司,最低觸及1886.20美元/盎司。 刺激計劃傳來新消息 金價反彈 10月5日,白宮幕…

-

8.29非農強勢來襲下周初黃金1953多!原油回落做多

黃金技術分析: 周五(8月28日)美元指數大跌,因交易員消化瞭美聯儲對通脹的最新觀點,且實際收益率下滑;而日元在日本首相安倍宣佈辭職後飆升;匯市冒險意願強烈,商品貨幣紐元、澳元在G10貨幣中漲幅居前。隨著美元走軟且美聯儲暗示將采取長期低利率策略,現貨黃金一度較日低回升逾50美元至1973.89美元/盎司,展望下周,市場風險事件和經濟數據較多,市場繼續關註日本首相安倍辭職後的政壇動態,與此同時,隨著美國大選的不斷逼近,也需關註拜登與特朗普…

-

你信用卡多大額度?這傢銀行完美復制

有傢銀行他的copy技能真的很厲害,不知道是出於降低自己的風控、風險的成本,還是因為什麼其他的目的,他的審批信用卡是會參考申請人現在手中卡片當中額度最高的一張卡,這種拿來主義真的是不得不服啊! 換句話來說就是14傢一類的主流銀行,你給批多少額度,我就給你們批多少額度。而且還減少瞭自己的風控成本,用瞭別人傢的風控經驗,所以導致現在他們傢現在審核系統依然是人工審核,還沒有達到某些商業銀行那樣造成一個系統化審核,相對而言他的審核時效是比較慢的…

-

惡性通貨膨脹的新證據

註意:除非另有說明,否則所有提及通貨膨脹的都是貨幣數量,而不是對價格的影響。 在上周的文章中,我展示瞭為什麼法定貨幣崩潰的經驗證據與當今的貨幣狀況相關。 在本文中,我解釋瞭為什麼美元的購買力會成為外國賣方的人質,並且如果美聯儲繼續執行當前的貨幣政策,美元將遵循與約翰·勞在1720年的生活一樣的命運。像在這種情況下一樣,公眾對貨幣的瞭解很少,而人們意識到貨幣政策旨在向人民征稅以利他們的政府,這將是令人不愉快的沖擊。國傢貨幣然後在其效用中崩…

-

美經濟刺激希望升溫 國際黃金看向這一水平

剛剛過去的一周,因美國出臺經濟刺激措施的希望升溫,令美元大幅走軟,一度創逾兩年半低點至90.47附近,國際金價則探底回升,在創下7月2日以來新低至1764後展開反彈,一舉收復1800關口,最高觸及1848.21美元/盎司,收報1838.66,周線漲幅約2.87%。調查顯示,機構和散戶普遍看漲下周金價,有分析師認為黃金價格可能會漲向1925附近。當然,也有分析師認為,1850的強阻力將令金價走勢面臨短線的回調風險。 國際黃金正試圖收復18…

-

抄底機會來臨! 這一板塊受主力資金瘋搶

周二市場呈現震蕩反彈,盤中大金融與題材共舞推升市場震蕩走高。從盤面看,銀行、保險、券商等金融股拉升推升滬市主板走高,盤中有色、酒店餐飲、半導體、IT設備、化纖、通信設備、軟件服務、互聯網、航空、多元金融、元器件、傳媒、釀酒等個股盤中跟漲拉升;題材板塊中黃金、氮化鎵、操作系統、ETC、信息安全、RCS、國產軟件、博彩、雲計算、衛星導航、數據中心、大數據、光刻機、芯片等題材盤中表現強勢,板塊漲幅較為靠前,盤中兩市行業及題材在市場資金大幅推升…

-

69股獲20傢以上機構紮堆調研 廣聯達最受關註

證券時報?數據寶統計顯示,近5個交易日(10月26日至10月30日)滬深兩市約149傢上市公司被機構調研。機構調研榜單中,共有69傢公司獲20傢以上機構紮堆調研。廣聯達最受關註,參與調研的機構達到320傢;華測檢測被287傢機構調研,榜單中排名第二。 機構調研次數來看,德賽西威機構調研最為密集,共獲機構4次調研。海欣食品、漢鐘精機等機構調研也較為密集,均被機構調研3次。

-

存款有多少能和銀行談利息?內部員工透露,達到“這個數”就可以

前言 在世界任何一個國傢,銀行都是最大的金融機構。另外,銀行存款的安全性比較高,銀行機構也一直得到人們的關註。但是存款人和銀行管理者可以談論的銀行利息卻不是每個儲戶都可以做到的。並且還有很多人不知道可以和銀行討論利息問題。事實上,隻要存款人隻要達到一定的年限和要求,就可以和銀行進行溝通與協商。 銀行產品 銀行裡有很多金融產品,也可以進行理財產品的挑選。但人們最熟悉的還是銀行的存款業務,可以進行定期或者活期存款。在安全的同時,還可以獲得一…

-

清華美院被罵上熱搜背後,是誰站不起來?

最近清華美院的畢設火瞭,數十名男女老少高矮胖瘦的“瞇瞇眼”們,在網友一眾討伐聲中踏上瞭舞臺。 很多網友表示,清華美院不配做中國高校, 改名“清華醜院”算瞭; 更有網友表示,以後孩子上大學,清華北大選北大。 然而在一片罵聲中,卻有網友站出來表示,“丹鳳眼”、“細長眉眼”是我國古代的傳統美學。 那麼,清華美院畢設不合適在哪?又為什麼會引起網友的怒火呢? 1、“瞇瞇眼”運動 步入近代以來,西方列強對中國不斷的侵略,迫使清朝國門打開,無數的華人…