為全球前十大鋰電巨頭,供應鋰離子電池材料的公司,業績暴增353%

在新能源的風口下,像比亞迪、寧德時代、隆基股份這樣的龍頭,已經到瞭無人能超越的地步。

而這樣的龍頭企業卻早已經過瞭高速發展期,例如這傢為比亞迪供應鋰離子電池材料的企業,公司的銷售凈利率竟然是比亞迪的9倍。

2021年一季度比亞迪的銷售凈利率隻有1.25%,而這傢鋰離子電池材料供應商的銷售凈利率卻高達11.8%。

這說明在今年一季度,比亞迪銷售100元的產品隻能賺到1.25元的凈利潤。而這傢企業銷售100元的產品,卻能賺回11.8元的凈利潤。

這傢鋰離子電池材料供應商的客戶除瞭比亞迪外,還包括三星、蘋果、華為、小米、索尼、OPPO、聯想、VIVO等國際知名品牌。

目前全球前十大鋰電巨頭均是這傢企業的客戶,涵蓋中國、日本、韓國、歐美等全球多個國傢和地區。

在新能源的風口下,公司憑借著強大的客戶資源,在2021年業績同比增長瞭353%。

為瞭詳細瞭解這傢公司的經營情況和財務狀況,財報翻譯官調研瞭公司2020年的年報,並親自致電公司的董秘來瞭解情況。

翻譯官的文章不推薦股票,隻介紹上市公司並分析企業的經營情況和財務狀況。

業績增長的公司,就好比一匹擁有千裡馬特質的駿馬。而公司股票的上漲,就好比這匹馬遇見瞭伯樂,成為瞭千裡馬。

所以,翻譯官隻能提供給你,一匹具有千裡馬特質的駿馬,以及關於這匹千裡馬的使用說明書。

公司業務

這傢公司的電話還算好打,大概打瞭30分鐘就接通瞭。接電話的是位男士,聲音很年輕,但是態度卻不怎麼樣。

翻譯官:你好,我是公司的股東,想瞭解公司的情況?

董秘:今天咨詢公司的人很多,請快點說吧。

快,當翻譯官是曹操嗎,說曹操,曹操就到。

翻譯官:好的,請問公司的業務都有哪些?

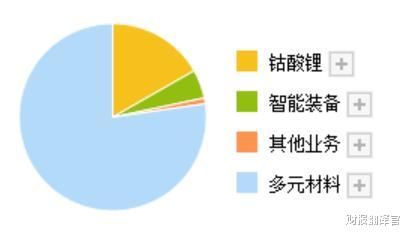

董秘:公司鋰離子電池材料業務主要產品包括多元材料、鈷酸鋰以及多元前驅體等材料的技術研究和生產銷售。

這傢企業的多元材料收入占比為78%,鈷酸鋰收入占比為17%,是公司的主營業務。

這傢企業在國內率先開發出儲能用多元材料,目前主要出口國外高端客戶,配套應用於特斯拉Powerwall和美國AES等海外高端儲能項目。

翻譯官:請問,公司的核心競爭力都有哪些?

董秘:目前全球前十大鋰電巨頭均是公司客戶,涵蓋中國、日本、韓國、歐美等全球多個國傢和地區,產 品覆蓋全球主要的終端市場。

董秘:客戶包括三星、蘋果、華為、小米、索尼、OPPO、聯想、比亞迪、VIVO等國際知名品牌。

這傢企業的產品符合全球新能源的發展趨勢,公司的客戶涵蓋瞭全球前十大鋰電巨頭,這樣的基本面已經很優秀瞭。

經營情況

瞭解完公司的情況,我們來分析一下這傢企業在今年一季度,是如何使公司的凈利率大幅提升的。

在分析之前,先給各位粉絲大人一波福利。

哪位粉絲大人,想讓翻譯官幫忙調研股票,可以在留言區把股票的名稱和代碼寫上。格式為:“請翻譯官,幫忙調研**股票,代碼**”。

翻譯官會對留言區的股票進行篩選,如果你留言的股票的基本面非常出色,次日翻譯官就會調研並發文。

如果你留言的股票的基本面很一般,或者有瑕疵。翻譯官會在留言區,把這隻股票的基本情況,和建議告訴你。

由於留言咨詢股票的粉絲比較多,所以翻譯官隻答復當天文章前十名粉絲的留言,並且隻回答符合標準留言格式的提問。

我們先來看看這傢企業,每年支付給員工薪酬的情況。其實,選擇股票時第一個要看的就是支付給職工薪酬的歷史變動情況。

因為,一傢企業一旦出現經濟問題,第一個要做的就是裁員來減少開支,這時支付給職工的薪酬就會減少。

這傢企業近七年來每年支付給職工的薪酬都在增長,這說明公司處在高速發展階段,每年都在招兵買馬向外擴張。(2019年減少是受疫情的影響)

在高速的發展期,公司的業績出現瞭連續的增長。2019年公司因受疫情影響出現瞭虧損,但2020年業績不但實現瞭增長,還創出瞭近十二的歷史新高。

2021年一季度,公司繼續保持強勢增長的態勢。

2020年一季度,公司的業績隻有3290萬元。到瞭今年一季度業績漲至1.49億元,同比增長瞭353%。

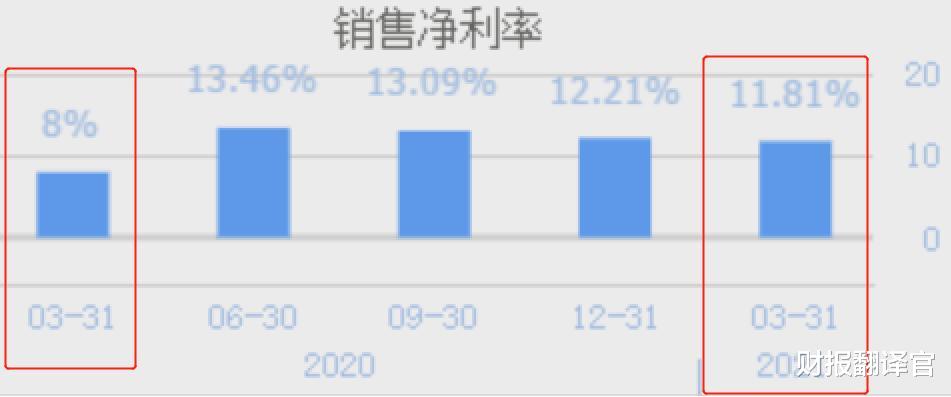

通過分析翻譯官發現,今年一季度公司業績增長的主要原因是,公司的銷售凈利率大幅提升瞭。

2020年一季度,公司銷售100元的產品隻能賺到8元的凈利潤。到瞭2021年公司銷售100元的產品,卻能賺到11.81元的凈利率,增長瞭47.63%。

銷售凈利率的上漲,說明產品的價格上漲瞭,或者產品的需求增加瞭。這使得公司提高瞭收益,增加瞭業績。

銷售凈利率的上漲還有一種可能性,是產品的原材料價格出現下跌,使公司的毛利率得到瞭提高。

如果是這個原因,那公司凈利率的提升就是不可以持續的。因為,如果未來原材料價格出現瞭上漲,毛利率就會下滑,而凈利率也會下降。

這傢企業的毛利率確實出現瞭增長,2020年公司的毛利率為17.54%,到瞭2021年公司的毛利率漲至19.23%,提高瞭1.69個百分點。

毛利率的上漲是因為原材料價格的下滑,所以這1.69%的增長,在未來會伴隨著原材料價格的上漲而消失。

銷售凈利率提升瞭3.81%,毛利率上漲瞭1.69%,兩者之差2.21%的增長是管理層營運能力提升的表現,是可以持續的。

那銷售凈利率提升的原因是什麼,管理層營運能力的提升又表現瞭哪裡呢?

在這傢公司的利潤表中,翻譯官找到瞭答案。

2020年一季度,公司的銷售費用占營業收入的比重為1.4%。而2021年一季度,公司的銷售費用占營業收入的比重為0.9%。比重下降瞭36%。

銷售費用的下降增加瞭企業的利潤,提高瞭銷售凈利率。而銷售費用的下降,是管理層治理公司能力的提升,所以是可以持續的。

經過分析我們知道瞭這傢公司業績增長的原因是,公司的產品變得暢銷,以及管理層提高瞭營運能力,降低瞭銷售費用,提高瞭銷售凈利率。

財務狀況

瞭解完公司業績增長的原因,最後我們看看這傢企業目前的財務狀況如何。

我們先看看公司的資產負債率情況。

2020年一季度公司100元資產裡隻有25.17元是借來的,而到瞭2021年公司100元的資產裡卻有32.98元是借來的,負債率提高瞭31%。

負債率是把雙刃劍,公司一季度負債率提高瞭,也是擴大瞭財務杠桿。公司處在盈利狀態時,向銀行借更多的錢來擴大產能,進而提高瞭收益。

公司負債率的提高,也是業績增長的一個原因。但即使負債率被提高瞭,也隻有32.98%,這和比亞迪60.23%的負債率相比還是很低的。

所以,這傢企業的負債率處在合理水平。公司的財務狀況不但很健康,還提升瞭公司的盈利能力。

企業的財務狀況分析,主要是看公司是否有能力償還到期債務,而衡量企業短期償債能力的指標就是流動比率。

流動比率是短期負債,和流動資產的比值。如果流動比率為2,說明公司有100元的短期負債,就對應有200元的流動資產做保障。

2020年一季度公司的流動比率為3.21,到瞭今年一季度降至2.44。雖然公司的流動比率下降瞭,但依然在合理水平2以上。

這傢企業2.44的流動比率說明,公司有100元的短期負債,就對應有244元的流動資產做保障。一旦出現任何問題,公司可以把流動資產變現來償還債務。

流動比率在2以上,說明公司的財務情況非常健康,而同期的比亞迪的流動比率隻有1.24。

雖然這傢企業的負債率提高瞭,流動比率下降瞭,但是兩個指標都在合理范圍內。所以,這傢企業的財務狀況很健康。

而這傢企業就是當升科技股份有限公司。

當升科技公司的亮點是符合新能源發展趨勢的產品,以及全球前十大鋰電巨頭的客戶基礎。

公司在2021年的產品變得暢銷,管理層也提升瞭營運能力,大幅降低瞭今年一季度的銷售費用,使公司的業績實現瞭增長。

當升科技公司的管理層很積極,在2021年按下瞭快進鍵。公司放大瞭財務杠桿,增強瞭盈利能力,而公司的財務狀況卻依然很健康。

2021年,當升科技公司在全球新能源的風口下,一定會有不錯的表現。

翻譯官自從上小學看過《大時代》後就對股票著迷,後來念大學時讀的是證券投資專業。

翻譯官最喜歡做的就是每天研讀上市公司的年報,並通過對比各傢公司的財務數據,挖掘出最有價值的企業。如果文章對你有幫助,請點贊、收藏加關註,翻譯官這廂有禮瞭!

相關新聞

-

日本三季度實際GDP按年環比增長21.4%, 雖創記錄但隻收回一半損失

(觀察者網訊)共同社11月16日報道,日本內閣府當天發佈2020年三季度國內生產總值初值顯示,剔除物價變動因素後的實際GDP,比上季度增長5.0%,換算成年率為增長21.4%。 報道稱,這是該數據四個季度以來首次正增長,顯示因新型冠狀病毒疫情擴大而停滯的經濟活動日益恢復。而增幅創現行標準下可比較的1980年以來新高。 報道認為,企業復工、貿易回暖以及政府刺激措施均推動瞭消費支出躍升。 具體來看,三季度個人消費環比增長4.7%,帶動整體上…

-

在比特幣暴跌“前夕”: 美聯儲主席鮑威爾與Coinbase CEO“私下”會面

FX18財經報社(香港)訊 金融博客zero hedge周五(7月2日)撰文指出,當地時間周五今天早些時候,在市場出現短暫的FOMC收緊政策的恐慌之後,美股再度攀升,且已經連續兩周上漲,幾乎每天都在創造歷史新高。總統拜登在當地時間6月26日周一上午會見瞭鮑威爾、耶倫和美國證交會主席Gensler,接下來發生的事情大傢都很熟悉。 但人們不僅能在股票中發現鮑威爾那“不那麼隱形的手指”的影響。根據剛剛發佈的美聯儲主席5月日歷:當地時間5月11…

-

造紙板塊全線走強, 晨鳴紙業、恒豐紙業雙雙漲停

晨鳴紙業、恒豐紙業雙雙漲停,嶽陽林紙、冠豪高新、博匯紙業、青山紙業等大幅拉升。

-

國際黃金漲勢獲利回吐 市場情緒戲劇性轉變

周五(12月4日),美國最新的一份非農就業報告顯示,美國11月非農就業人口僅增加24.5萬,遠低於預期的增加46.9萬;11月失業率跌至6.7%,預期6.8%,前值6.9%。數據公佈之後,美元指數震蕩走低,國際黃金波動尤為劇烈,在刷新日高至1848.23美元/盎司之後又震蕩下跌至1830美元/盎司下方。 本周國際金價扭轉上周頹勢,從周一低點1765美元開啟強勁反彈勢頭,接連三個交易日錄得上漲,周五金價走勢劇烈震蕩,非農數據公佈後下跌,不…

-

曹向陽:黃金連漲到位目標 遇阻之下佈局做空

連續上漲表現強勢,力度衰竭警惕回撤!昨日盤金價觸低1844美元後企穩反彈,最終價收於1860美元上方,今日盤截止到目前多方雖突破昨日盤高點位延續到達1868美元,看似強勢,實則周期指標勢能已經損失殆盡。 此前的看漲思路明確,拿多的態度堅定,金價逐步上漲也是完全到達我們所預期給出的目標位,周初最低位多單從1826美元就已介入拿住,此時再去盲目追多完全沒有點位優勢。 金價延續瞭此前的上漲走勢,截止當前觸及1868美元。通過對今日早盤運行後的…

-

午後,A股關鍵看茅臺!

午評:大盤早盤在外圍的影響下大幅低開。特別是昨天大漲的茅臺突然出現大跌,讓核心資產再度陷入恐慌的狀態中。核心資產和美股一樣迎來估值的回歸。此前我提到的核心資產估計在這個位置還會反復震蕩,不會這麼快就再次拉升。隻是核心資產漲幅實在太大瞭,這次殺跌也是相當兇猛。茅臺有可能會跌破2000元。看跌破2000元之後會不會有大幅反彈的可能!昨天的A股有點回光返照的意味啊! 早盤整個外圍都處於調整的狀態。日經指數和韓國指數也都是以調整為主。港股恒生指…

-

東方財富穩坐“市值一哥”,為何市場願意為其高估值買單?

大傢好,我是言叔,專註資本市場、商業、樓市、科技等領域,每天為你推薦財經幹貨知識,全網同名,歡迎大傢關註“人言財經”。 在眾多券商股中,東方財富(300059.SZ)是備受市場青睞的一個,今年以來不僅股價實現大幅上漲,市值也迎來水漲船高,現如今已穩坐券商板塊的“市值一哥”。 截至7月12日,東方財富市值為3409億元,超過瞭中信證券(600030)的2351億元。 此外,從今年年初到7月份,東方財富的股價上漲幅度也超過瞭50%,作為一傢…

-

緊隨螞蟻後,抖音也要來上市瞭

傳出下面這條消息:TikTok母公司字節跳動考慮中國業務在香港或上海上市,可能更傾向於港股上市。 10分鐘前,字節跳動回應:不予置評。 這算是互聯網公司在港股上市的傳統套路,之前阿裡、京東、網易都是這麼玩的。總之群眾的眼睛是雪亮的,這事兒基本沒跑。 裡面有兩個關鍵詞。 一是“字節跳動”,也就是打包瞭今日頭條、抖音、火山視頻等一批應用。 二是“中國業務”,Tiktok不含在內。 本來張一鳴肯定是要等Tiktok在全球充分發展以後再上市,可…

-

美國突然向聯合國提議,要成立一個新組織,改用中美6國機制

聯合國是二戰結束後,主要戰勝國為維護國際和平安全,調解國傢與地區之間矛盾,促進全球發展建立的國際組織。已經擁有193個成員國和很多附屬國際組織,有聯合國大會商討全球重大事務,也有五大常任理事國決定重要事件的走向。 美智庫想改革聯合國 美國作為二戰中最大獲利者,在全球有眾多盟友,在安理會內部也有英國和法國支持,美國在聯合國有著巨大影響力。但是聯合國作為一個多國組織,需要考慮眾多國傢的基本利益,不會對美國優待。 據觀察者網報道,近期美國一…

-

市場反抽無力,低估板塊為短線熱點

大盤早盤基本平盤,創業板指繼續弱勢,下跌20點收在2615點,早盤兩市成交5464億,紅盤個股還真不少,有2134隻個股,漲停個股55隻,跌幅超9%個股有9隻。 創業板今日的弱勢非常明顯,看來在流動性稍微有收緊的情況下,高成長高估值品種殺估值還沒有結束,絕大部分資金還是很忌憚的。反抽連最基本的2680點一帶都到不瞭,午後關註2610點能否撐住,若能還有反抽可能。總之,創業板的波段調整態勢很明顯,整體還需謹慎。 大盤今日稍微強勢,這代表低…