真降瞭,但這次沒那麼簡單

一般情況下我很少說這些事情,因為條哥是對這些事情限制的,那如果遇到一個重大事情的轉折點,還是喜歡叨叨一下

昨天央媽在3點後突然來瞭一個消息,全面降準0.5個百分點,說起來還是挺意外的,因為之前很多人都在預測不會降的,最多來個定向降準

但是這個消息到底是好還是壞呢?我覺得應該和大環境結合起來看

首先有些人認為它是純粹的置換去年到期的中長期MLF,但事情應該沒那麼簡單,因為如果經濟復蘇並且持續的話,那麼就不應該再滿額的置換,甚至應該為瞭對沖飛起的通脹把它縮減,而現在這麼做,一定是出現重大轉折點瞭

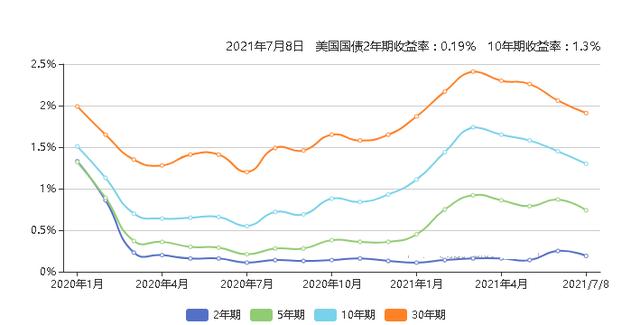

首先我們可以觀察一下美國的十年期國債利率,它持續下跌有一段時間瞭,前兩天更是非常詭異的跌破瞭1.3%,這是一個非常不正常的事情。

要知道老美現在天天在那裡大喊經濟復蘇,按道理說經濟如果持續的擴張,必然會導致市場上借錢的人增多,進而讓借錢的成本緩慢上升,投資者們也應該拋售債券,買入小票或者是商品,但現在恰恰相反,美國的十年期國債卻非常詭異的不斷下跌

如果美聯儲每個月的購債速度沒變的話,那麼就證明有一股力量不僅沒有去擴大再生產,也沒有再去借錢,反而再把手中的錢不斷的換成債券

那麼由此是是不是得出一個推論

美國的市場上有一些資金並不看好老美這一輪復蘇,甚至可能認為它們快要到頂瞭?

那麼他們到底對不對呢?或許可以從咱們這邊來找一些證據驗證下

大傢可以看下下面的出口數據圖

從上圖中可以看到一個明顯的問題,那就從今年的1月份之後,總體的出口數據,以波浪型的速度開始下滑,要知道在這個疫情肆虐的時間點,咱們是為數不多的,可以大規模地往外出口的國傢,如果咱們的出口都不行瞭,那隻能證明老外的消費能力正在不斷下滑

我們就以老美為例,要知道現在的億.1.9萬億大禮包還沒結束,為啥就突然下滑瞭那?

個人認為可能就那麼兩個原因

第一 大禮包快結束瞭,老美們也要為後面開始做打算,消費起來也就沒那麼給力瞭

第二 可能是變異德爾塔病毒又開始席卷美國,讓很多老美開始心裡擔憂,自發地縮減消費

也許還有其它我沒想到的原因,但是不管怎麼樣,現在老美的購買力確實在下降,出口數據是不會騙人的,但是對於我們來說影響卻非常大

一般來說咱們的經濟處在這兩個方面,一個是外貿,一個就是內需,內需這一塊主要是依靠房地產,雖然這話可能有些刺耳,但是房地產帶動的是上下56個行業,從目前來看,你還真離不開它

我們從年初開始就不斷的打壓房地產的勢頭,效果嘛還是非常好的,但是這卻會抑制,內部的需求起不來

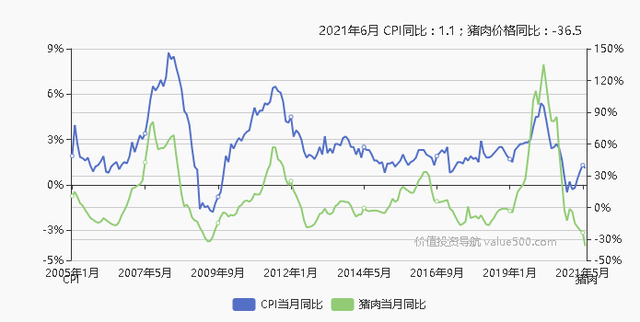

大夥可以看下面一張圖

大傢可以清晰的看見,去掉豬肉之後,之前的CPI一直在下滑,到現在為止,也不過是剛剛回頭,要知道CPI代表的是買傢,也就是咱們國內的購買力也是不斷下滑的

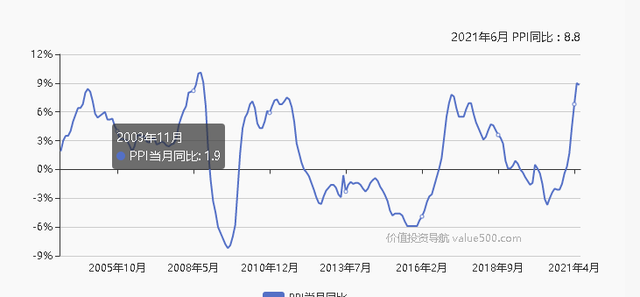

我們再看一張圖

這是PPI的同比圖,從圖上也能清晰的看到,已經從頂點開始往下滑,這玩意主要就是原材料價格變化,現在它也開始往下滑落,也是意味著從生產端也已經不行瞭

那麼現在已經很清楚瞭,外貿可能不行瞭,內需也不行瞭,原本唯一的大基建,也不行瞭,不是說不能上,而是兜裡的錢越來越少,也就越來越謹慎,效益低的,虧本的,已經不怎麼讓上馬,不然出瞭問題,可是要負責任的

所以央媽才會超預期放水來對沖可能到來的緊縮,也許有人認為6月份的數據明明大好,不應該這麼著急,主要是貨幣有滯後性,從它出現到在市場流通,至少需要3~6個月,所以這些事情必須要提前,不能真到瞭眼前再去做,那就太遲瞭

再加上之前,還有一些豬肉的顧慮,畢竟肉豬的肉價要占CPI的好大一塊,但是現在肉豬已經下降瞭好長一段時間,這讓放水也有瞭一定的空間,唯一比較疑慮的就是石油這玩意不知道會蹦到多高,如果下來瞭一切安好,如果真的瘋狂上去,那麼現在的降準也會為後面的加息騰出空間

所以總的來說可以做出一個結論,現在的放水並不是因為現在更好瞭,反而是因為擔心後面更壞瞭,才會提前做的準備

那麼接下來就談一談,對投資有啥影響

首先他對小A短期當然是利好,那麼中短期可就不一定瞭,因為伴隨著整體經濟的下滑,小A的企業盈利也會不斷下滑的,也就是說,哪怕現在小a的點位沒有任何變化,但是隨著它的盈利下降,它反而更貴瞭

但如果接下來他呼啦啦一下又漲上去瞭,但是請記住,它應該是最後的收割瞭

一方面我剛才講過,在企業盈利不斷下滑的時間窗口,小A的表現從來就沒好過,另一方面就是一個殘酷的事實,小A從出生到現在,它的本質目的就是為瞭給那些企業們解套用的

而現在上面對它突然這麼重視,並不是因為其他,隻不過是因為房子的已經拉升得太高,不適合暴拉瞭而已,所以這個時候才會顯得小A的重要性,但是他本質從來就沒變過,最終還是為瞭一個割

可以說如果接下來還有一波起飛,那就說明這些大佬們需要多割一些韭菜,多儲備一些糧草,來度過後面的不確定

所以如果它能夠保持現狀,甚至下跌一點反而更好,不然又不知道多少人該被套牢瞭,當然瞭,說完壞的一面還是有好的一面的,雖然小A可能充滿瞭不確定性,但是債卷的機會反而在不斷擴大

因為隨著數據在後面幾個月全面走弱,同樣也代表著新一輪寬松的開始,而其中的起點應該從十年期國債開始,因為當市場上的錢開始不斷變多的時候,就會促使它利率不斷下滑,那麼大傢的借錢成本就會不斷的下來,當有瞭足夠的利差,自然人就會有人去借更多的錢生產

最後呢,做一個總結長期是一個好的開始,但短期不見得,不過呢,當債券開始啟動的時候,在半年或一年內就會傳導到小A,也就是說在年底或者是明年年初,小A可能又會再度飛翔,但是這一次的主角恐怕就不是那些科技瞭

因為現在雖然要寬貨幣瞭,但隨著社容的不斷下滑,信譽也會不斷的收縮,那就是典型的寬貨幣緊信用,更加有利於那些大爛籌

說得明白一點,就是在大環境不好的情況下,一方面銀行更傾向於把錢借給那些有能力抵押的大企業,而不是那些小企業,另一方面科技這一輪太熱瞭,跑得也太快瞭,萬一不行瞭,這麼多套牢的在這裡想要再出來,可不是一時半會,再去看一看小創,現在的成交量是不是在逐漸擴大,這可是典型的在高位籌碼置換

所以周期這個東西循環往復,周而復始看懂瞭,其實投資就這麼簡單

相關新聞

-

大江健三郎:日本正在往鎖國的大道上狂奔,極有可能重復歷史

《戰國策》一書當中曾經記載稱:”前事之不忘,後事之師”,告誡後人銘記歷史,不要重蹈覆轍。近年來,日本國內表現出來的現象,卻令許多東亞近鄰感到擔憂,首相不僅僅公然參拜靖國神社,而且國內右翼勢力的膨脹,軍國主義的抬頭,讓無數人想起那段日本不堪回首的歷史。 諾貝爾獎得主、日本著名的作傢大江健三郎在一次公開演當中指出:“日本可能將重復歷史”,為何日本可能重新走上軍國主義的老路?又將帶來怎麼樣的影響…

-

紐芬蘭為什麼放棄獨立,加入加拿大聯邦?

紐芬蘭入加 位於北美洲東北部的紐芬蘭(全稱紐芬蘭與拉佈拉多省)是加拿大下轄的一個省,包括瞭紐芬蘭島以及拉佈拉多半島的部分地區,所在海域曾擁有世界重要的漁場之一的紐芬蘭漁場(因過度捕撈於20世紀90年代消亡)。 不過,紐芬蘭是加拿大最年輕的省份,歸屬於加拿大的時間隻有短短71年。 ▲紐芬蘭與拉佈拉多省位置 歷史上,紐芬蘭和加拿大雖同為英國的殖民地,但長期以來是相互獨立、互不隸屬的。1867年,英國率先在加拿大建立自治領,此後又分別賦予澳大…

-

為什麼馮提莫進入娛樂圈之後就“銷聲匿跡”瞭?

提到馮提莫,很多網友都非常的激動,作為當初火遍全網具有網紅一姐的馮提莫為什麼在進入娛樂圈之後仿佛“銷聲匿跡”瞭一樣,沒有出現在大眾視野當中呢? 今天我們就來說一說這其中的緣由。馮提莫當年作為一名遊戲主播,有著一定的人氣和粉絲的,在擁有眾多流量的加持下,2018年,隨著網絡視頻帶來的便利,馮提莫的一首《佛系少女》火遍全網,隨之而來她也出現在大眾的視野當中。超高的流量和人氣,馮提莫也擁有瞭“網紅一姐”這個稱號。 有瞭流量和人氣的加持,馮提莫…

-

日本仿生機器,真人觸感,你的妻子何必是你的“妻子”

顧名思義,“妻子”是我們生命的另一半。您的伴侶也同樣支持您。但是,您是否曾經想到過,在這個技術日新月異的時代,您的合作夥伴將來可能會成為機器人? 許多人措手不及,並感到所涉及的道德和道德問題受到侵犯。的確,在這個問題上沒有共識,甚至很少討論。但是價值觀的變化總是落後於社會的發展。技術的發展不是在等待人們。現在,日本有瞭其最新的機器人妻子。除瞭不育外,機器人在很多地方都與人類相似。 盡管機器人的賣點很大,但仍將其命名為“妻子”。但是,不可…

-

印媒也用“充滿歡樂”嘲諷印度軍購?魔幻情節讓本國人都受不瞭

在我們軍迷圈裡,常可以看到嘲笑印度國防研發和采購的段子,“充滿歡樂”是一個常用詞匯。然而這個詞匯並非是我國軍迷的發明,事實上印度媒體同樣也常用這個詞來嘲諷本國軍方。 比如“守衛印度”這種常吹噓印度的網媒,近日也忍不住指責印度國防部和軍方在裝備現代化方面的無能,用瞭“充滿歡樂”、“惹人歡笑”、“漫畫書的情節”等等嘲諷字眼。 文章指出,印度軍方經常指責國防部官員,再三拖延軍隊的現代化進程。但是,印度軍隊自己也該為此負責任,因為軍方經常制定出…

-

1961年爆發的葡印果阿戰爭中,葡萄牙被印度打為什麼沒人幫忙?

主要是因為這領土本身就不是葡萄牙自己的領土而是殖民地,因此在面臨印度軍隊大軍壓境時很快就沒有瞭抵抗力,當時果阿遠離葡萄牙本土,當地駐軍數量少,想要從歐洲志願時間漫長也根本來不及,再加上果阿本得民心所向,自然在占有天時地利人和的印度面前自然的敗下陣來。此外當時世界的大勢所趨。本歐美等國殖民的地方紛紛獨立建立起瞭自己的政權,果阿在印度的領土裡面自然也會受到這股潮流的影響,印度也絕對不會容忍自己的領土內還會有一塊外國的殖民地的,因此為瞭果阿兩…

-

溫柔賢惠,“旺夫”之命的屬相女,真正的賢妻良母

肖狗女很穩重,很善良,很溫柔,能夠得到另一半的疼愛,而且有瞭另一半以後,身邊即便出現再優秀的異性,她們也不會有任何興趣。她們最大的優點就是喜歡就事論事,從來不會和另一半發生爭執時翻舊賬,所以他們可以和丈夫一起享受幸福,給傢人帶來和平和幸福。 屬龍的女人生來就有很好的品格。她們對丈夫的溫柔和包容還體現在其他方面,就是比較大方的,能在小事上無憂無慮的生活,她們不會有任何想要抱怨的行為。結婚後,她們和丈夫的關系非常好。夫妻心心相印,共同創造財…

-

怎樣的男人才配得上李子柒?車和房都太俗瞭,隻盼能一起守護田園

李子柒,一個幾乎無所不能的女人,用她的才能"征服"瞭千萬粉絲。她會制作各種各樣的美食,會園藝、會種田、釀的瞭酒,上的瞭樹,男人好像在她的生活中沒有瞭用武之地,甚至有網友調侃道:"究竟什麼樣的男人才能配得上李子柒?" 在討論究竟什麼樣的男人才能配得上李子柒之前,我們先來看一下李子柒是一個什麼樣的人,其實,她的才能並不僅限於我們在視頻中所看到的。 她是一個擁有著千萬粉絲的網紅,因為在短視頻平臺上發佈田…

-

英國安樂死過山車:3600英尺高空轉一圈,3分鐘回來已是一具屍體

內容充實的生命就是長久的生命,我們要以行為而不是以時間來衡量生命。——小塞涅卡 生命對於每一個人而言,都是其他行為得以持續運行的基礎,唯有生命始終存在,其他的一切才有發生的可能。生命固然重要,卻也無法忽視死亡的必然性。 死亡對於我們而言一直是一個比較沉重的話題,但是不論如何,死亡作為每一個人都會經歷的事情不能避免,我們唯一能做的便是勇敢的面對它,或者說換一種方式來體驗它,從而讓死亡不再那麼的可怕。 像英國的安樂死過山車就是一種很好的例子…

-

日本首相沒有任期限制,為何會更迭得這麼頻繁?

最近,日本又有新首相瞭。 日本首相的更迭頻繁是出瞭名的。自1885年伊藤博文出任第一任首相以來,日本已經有瞭99任首相,平均每任1.36年。 二戰之後,日本首相的更迭越發頻繁,70多年的時間裡,出瞭56任首相,其中不乏大量任期短得讓人吃驚的首相,比如上世紀九十年代的十年間,日本換瞭9位首相,被日本媒體稱為“十年九相”,其中宇野宗佑與羽田孜的首相任期分別僅有69天與64天。 而與此形成對照的是,《日本國憲法》並沒有對首相的任期作出限制,僅…

轉載請註明出處: 真降瞭,但這次沒那麼簡單 - PUA台灣