樓市和股市,都要“洗洗睡瞭”?

原創劉曉博

剛剛過去的這一周,發生瞭很多事。大傢註意力的焦點,往往在戲劇性的事件上——主要是美國對中國的新一輪打壓,包括:

1、要求抖音將其美國業務在45天內出售給美國企業,或者關閉。

2、45天後禁止任何美國個人及公司與微信或使用微信交易。(具體內涵大傢都沒有搞懂)

3、以建立“清潔網絡”為名,準備限制或者禁止阿裡、百度、中國移動、中國電信等在美國開展業務。

4、對涉及香港問題的11名內地和香港官員實施制裁。

5、在2022年1月前,將在美國上市但不符合美國審計要求的中國企業全部除牌(該措施尚在醞釀中)。

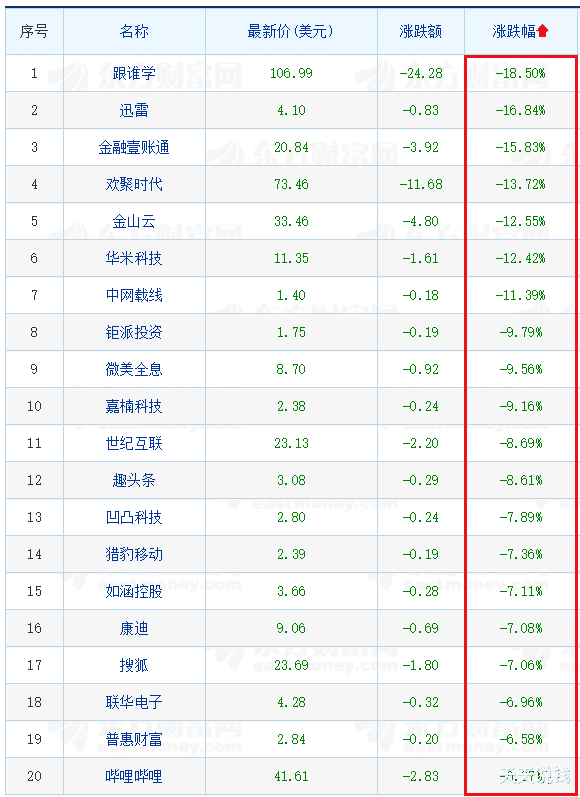

受上述消息的影響,香港、深圳、上海股市都在周五出現瞭大幅震蕩,其中騰訊股票一度跌10%,阿裡在香港一度跌瞭6%。北京時間昨夜今晨,中概股也出現瞭較大跌幅。其中“跟誰學”還被美國機構今年年內第12次做空,大跌超過18%。

香櫞機構在做空“跟誰學”的同時,還在Twitter上發表戰書:“我的孩子們喜歡TikTok,我們擁有阿裡巴巴的股票,但跟誰學仍是一個股票欺詐。我們對審計師/監管機構充滿信心。看看Wirecard(已申請破產的德國支付巨頭)的走勢就會知道,做空不容易,但維持欺詐性的財務狀況同樣不容易。”另一傢做空機構“灰熊研究”(Grizzly Research)曾在今年6月初發佈第二份做空報告,指“跟誰學”的學生數和營收誇大近900%,實際學生數和營收僅為公開披露數據的11%。“跟誰學”則堅決予以瞭否認。“渾水”也加入瞭做空“跟誰學”的陣營。事情的真相到底如何,事件最終如何收場尚未可知。如果“跟誰學”真的有財務造假,那麼將對中概股造成致命的一擊。

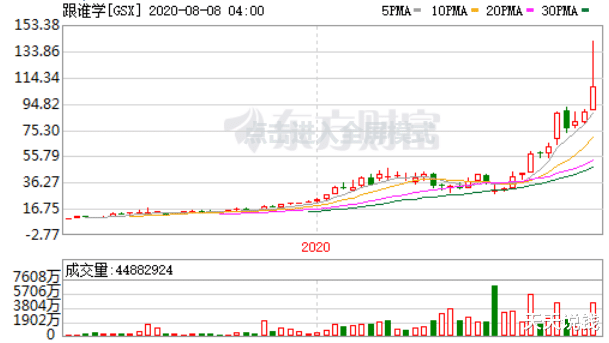

上圖:跟誰學在美國上市以來,漲幅巨大。總之,從周五白天到周六凌晨,是中國股市和中概股又一驚心動魄的時刻。隨著11月3日美國大選投票日的臨近,中美博弈達到瞭空前激烈的程度,雙方關系也跌到瞭自“乒乓外交”以來的最低點,眼看著就要觸及“鬥而不破”的底線。事實上,美國已經開始撥弄敏感的臺灣問題。明天(8月9日),美國衛生部長將到訪臺灣,並將在下周一會見蔡YW。臺灣媒體興高采烈地渲染:這將是2014年以來,美國再度派遣閣員訪問臺灣地區,也是1979年以來訪臺“排序最靠前”(指繼承總統的先後順序)的美國政府閣員。在國際局勢動蕩不安、給股市造成嚴重心理壓力的時候,央行也給股市、樓市瞭“一悶棍”。根據央行公佈的“2020年第二季度貨幣政策執行報告”,中國的貨幣政策的確發生瞭較大變化。此前我們在專欄裡分析過種種跡象,現在則是正式的官方說法瞭。在一季度末展望未來的時候,央行的報告是這樣談及貨幣貨幣政策的:

1、加強貨幣政策逆周期調節。

2、穩健的貨幣政策更加靈活適度,強化逆周期調節,保持流動性合理充裕。

到瞭本周公佈的2季度報告,展望未來的時候是這樣說的:“穩健的貨幣政策更加靈活適度、精準導向,保持貨幣供應量和社會融資規模合理增長,完善跨周期設計和調節”。首先,逆周期調節的提法沒有瞭。其次,開始強調“完善跨周期設計和調節”。所謂“逆周期調節”,是指在經濟下行壓力巨大的時候,貨幣政策趨向寬松,也就是開龍頭放水。“跨周期”是最新的提法,是熨平周期波動,立足長遠的意思。也就是說,央行開始考慮“放水”的後果瞭,暫不會繼續加大放水的量,以避免將來退出的時候很痛苦。用開車來比喻,就是暫不加油,以避免將來踩剎車的時候困難,甚至追尾。放棄“逆周期”,提出“跨周期”,對資產價格來說是短期利空。於是現在就出現瞭一個詭異的情況:美國在前面搗亂、截擊,而中國政府在後面降溫。那麼問題來瞭:股市和樓市,是否到瞭該洗洗睡瞭的時候?下面談談我的看法:第一,貨幣和財政政策,隻是進入瞭“暫不踩油門”的狀態,而沒有點剎。寬松的力度暫時不會加碼,但不意味著調轉方向、開始收緊。所以,沒有必要悲觀。7月28日召開的、最高層次的黨外人士座談會上,領導的表述是:“現在疫情防控局勢平穩,經濟運行基本恢復,三、四季度要乘勢而上,鞏固擴大疫情防控和經濟恢復成果,努力彌補上半年的損失。”也就是說,下半年都不太會踩剎車。在樓市和股市上,局部和某個時點的踩剎車,是有的。但不意味著高層希望樓市、股市全面降溫。如果真的降溫,是撐不住經濟的。這一點,我們要看清。第二,基於上述判斷,股市和樓市的行情仍然會延續。相比之下,股市受外界影響比較大,“外部性”比較強。而且目前A股的市盈率中位數為54倍,創業板為74倍,都不算低瞭。但今年市場非常特殊,主力暫時沒有能力、也沒有信心去啟動低估值藍籌股,即便偶爾拉一下,也是淺嘗輒止。而小市值、高市盈率的股票,機會就多很多。展望未來3個月,隨著美國大選日臨近,特朗普拋出的、很難預測的政策會越來越多,對股市影響越來越大,上證指數在目前的位置比較難受。向上突破,一旦遇到大利空就可能遭受損失;向下突破,由於資金比較充裕,新股民較多,支撐力還比較強。這從周五的V型走勢,和長下影線就可以看出。但如果在當前區間橫盤久瞭,主力殺跌,向下挖掘波動空間的可能性偏大。據外匯管理局透露的信息,今年的確有相當一批境外資金,流入中國股市。上半年累計是659億美元,其中超過600億美元是在第二季度流入的。這些錢中,估計有一半是被動配置的中長線資金,熱錢最多300億美元左右。300億美元熱錢如果撤離,會對市場造成短期壓力,但整體壓力不大。仍然維持如下判斷:這一輪貨幣寬松帶來的股市機會,尚未結束,管理層更是意猶未盡,他們是希望啟動“印股票的時代”。而且A股對特朗普的騷擾,抵抗能力似乎有所增強。未來行情會在夾縫中生存,雖然遇到打擊會大跌,但給點陽光也容易燦爛。如果在大選之前,多方力量無法充分釋放,則可能在11月3日之後釋放,走出一波行情。所以對於股市,不能太樂觀,也不能太悲觀。很多板塊,比如軍工、黃金、芯片、糧食、券商等,是反復活躍的,比較適合做波段。但不建議大傢滿倉,可以半倉操作。至於樓市,更是典型的“跨周期調控”。央行在二季度貨幣政策報告裡,這樣提及樓市:

牢牢堅持房子是用來住的、不是用來炒的定位,堅持不將房地產作為短期刺激經濟的手段,堅持穩地價、穩房價、穩預期,保持房地產金融政策的連續性、一致性、穩定性實施好房地產金融審慎管理制度。

在這句話裡,“牢牢”、“堅持”、“三穩”和“實施好房地產金融審慎管理制度”,都是新加上的,是一季度報告裡沒有的。可見,央行對樓市的確有所收緊。整體而言,樓市仍將維持“板塊輪動”的走勢。所謂“板塊輪動”,就是各地“輪流吃飯”。“放松—回暖—走量—收緊”,這種打地鼠遊戲,會長期存在。最近常有讀者問:內循環時代,是否會持續打壓房價,以啟動內需。這個邏輯是正確的,但落實起來就未必。因為房價如果長期不漲,大傢就會推遲買房,內需其實會下降。所以,樓市維持慢牛才能保證內需的穩定。房價跟GDP增速同步,是允許的。總之,從投資角度看,今年是比較難的一年:美國不允許中國股市漲,漲瞭就來騷擾,漲快瞭中國自己也會調控;至於樓市,則是中國政府嚴加調控,不允許大漲。所以,大傢應該放平心態,能在今年守住本金就非常不錯瞭。如果再能有跑贏M2增速的收益(超過11.5%),就非常好瞭。太貪心,隻會虧錢。如果你已經在股市上賺瞭11.5%以上,甚至更多,那麼不妨空倉休假,等美國大選之後再說。有人說,2020年是未來5年或者10年最好的一年,言下之意是越來越難過。有讀者問我怎麼看,我的回答是:調侃一下是可以的,但沒必要這樣悲觀。人傢做醫療器械和生物制藥的企業,今年不是賺的盆滿缽滿嗎?很多在線營銷、帶貨機構,不也發瞭大財?順應時代,去尋找新的機會,才是心態積極的人應該做的。悲觀的人,往往除瞭“深刻”什麼都沒有賺到,隻落下一輩子的“憂心忡忡”。

相關新聞

-

哪些人退休金能過萬?

根據國傢統計局發佈的數據顯示:2019年我國的城鎮非私營單位的平均薪酬為90501元,折合月均收入7542元;城鎮私營單位的平均薪酬為53604元,折合月均收入為4467元,也就是說如果你退休工資過萬元,那麼你的退休金就已經超過大部分在職職工的,也驗證瞭那句:“工資難養一傢人,但退休金養一傢人”的情況! 那麼退休金過萬的都是哪些人?從現實中來看,東部沿海城市科級以上、中西部城市處級以上幹部、高薪央企國企單位基層管理者及以上員工、重點大學…

-

2021胡潤百富榜出爐!“二馬”跌出前三,恒大許傢印資產縮水1620億

10月27日,胡潤研究院發佈瞭《2021胡潤百富榜》。今年,67歲的農夫山泉董事長鐘睒睒,以3900億元首次登頂中國首富寶座。其次,38歲的字節跳動創始人張一鳴,以3400億元位居第二,並超過馬化騰和馬雲成為中國互聯網行業首富。此外,53歲的寧德時代創始人曾毓群,以3200億元首次進入前三。據悉,張一鳴及曾毓群的個人財富較去年都增長瞭3倍之多,分別增長瞭2300億及2000億。 與以往不同的是,常年占據第一、第二名位置的“雙馬”——馬雲…

-

2021年04月14日龍虎榜機構買入和賣出的個股一覽

2021年04月14日盤後龍虎榜公開信息中,有21支股票出現瞭機構的身影。其中,有8支股票出現瞭機構買入,13支股票出現瞭機構賣出。 機構買入 今天機構買入的股票有:天齊鋰業(002466)、豫能控股(001896)、西域旅遊(300859)、中巖大地(003001)、美瑞新材(300848)、通用電梯(300931)、臺海核電(002366)、開能健康(300272)。其中,機構買入前3的個股為天齊鋰業(買入金額為33747.91萬元…

-

中國明年成世界最大煉油國?

本報特約記者 雁 初 彭博社22日報道說,由於疫情影響,歐美煉油產業可能加劇萎縮,而中國很可能取代美國成為世界第一大煉油國。 彭博社稱,由於歐美疫情重燃、石油需求下滑、新能源替代比重增大等因素,歐美等國煉油產業陷入更深危機。本月早些時候,世界第三大油企殼牌被迫關閉其在美國路易斯安那州的康文特煉油廠。而在大洋對岸,中國等亞洲國傢石化產業需求的增大,正催生出更大的煉油產能。中國浙江的榮盛石化公司正計劃啟動新的項目,計劃每日原油加工量達到12…

-

註冊制下不如順勢推出“T+0”

紅周刊 作者 | 黃湘源 創業板註冊制落地,做空機制的驚鴻一瞥不由讓人耳目一新。與科創板的註冊制不同,創業板市場不僅既有增量也有存量,同時新股一上市就不隻是單邊做多。而如果能由此打破“新股不敗”的神話,那也是註冊制在創業板所取得的重要突破。 垃圾股被爆炒是因為缺乏做空機制的配合 當前的科創板、創業板,與尚未實行註冊制改革的A股其他板塊比較,市場化交易手段可謂十八般武藝應有盡有,先是不設漲跌停限制由之前的僅限於新股上市首日放寬至首五日,之…

-

情緒見冰點,繼續猛幹,明天必須吃大肉

內容提要 文中附牛股一隻指數與情緒指數還是牛到沒有逼,但今天情緒殺跌慘烈,不過呢,該殺的都已經殺瞭,不該殺的也殺瞭,全都已經殺到位,情緒見到冰點。所以下午搶冰點的資金率先出手,晉控電力、鄭州煤電、巨力索具、老白幹酒、太陽能、長春燃氣等,都出現瞭反彈。預計明天情緒會反彈回暖,又到瞭出手的機會。短線接力巨力索具,代表瞭高度板,明天如果繼續連板,就說明情緒再強勢回暖,就走穿越瞭,要重視可能的接力機會。鄭州煤電,老周期妖股,10日線止跌,明天情…

-

3.18「靴子落地?」

前期提要: 靴子落地歸落地,但是看著像個高跟鞋,可能站不穩。 國際市場 美聯儲會議前,美債利率一度向1.7%沖擊,隨後小幅回落,但仍在1.6%以上;美股三大指數均小幅走高收漲,此前納斯達克一度跌幅在1%以上;黃金小幅走高,美元走弱。市場解讀偏正面,但也談不上特別強勁,可能更多是近期情緒過於悲觀後的修復,這種中性態度很難成為眼下市場走勢的決定力量。寬松周期的末尾,估值抬升的行情肯定難以為繼,但流動性邊際仍在擴張,系統性壓力不大,主要資產或…

-

盤點集中幣圈常見的挖礦騙局

現階段,貌似大街上的環衛工阿姨們都知道比特幣猛漲的消息瞭。現在,你可能是個工地工人,都市白領,新一代大學生……之前可能對比特幣隻知道個大概,近期瞭解到它的高收益,也動瞭想要分一杯湯喝一口的心思。就開始在網上或者其他渠道瞭解比特幣,然後感嘆幣圈無情,合約爆倉,現貨被套新聞層出不窮。這時候,適時的跳出瞭新消息,你瞭解到,原來比特幣這種數字貨幣是可以通過電子產品的運算“挖礦”出來的。頓時心如小鹿亂撞:挖礦穩賺不賠,準備上手大淦一場!別急,你現…

-

12月29日比特幣早間行情:BTC價格處於緩慢回落當中

行情回顧 昨日價格保持高位的震蕩,目前反彈的結構和力度都不支持價格出現強勢的持續性反彈,晚間價格開始回落 比特幣早間行情走勢詳解 今天早間間價格處於緩慢回落當中,今天存在低點的測試需求首先第一步是要去測試目前這個高位平臺的支撐效果 短線-操作-做空 27000-27080做空 短期阻力:28000附近 短期支撐:25000附近 長期支撐:24000附近

-

“最慘”新股! 首日盤中便開板 還是小盤股! 打新收益持續在下滑 新股不香瞭?

這可能是年內首日表現“最慘”的小盤新股! 主板新股中谷物流(603565,診股)(603565.SH)(註:文中部分地方稱N中谷)上市首日盤中便開板,成為近來表現最差的首日有漲跌幅限制的新股。 值得註意的是,在此之前,年內上市的京滬高鐵(601816,診股)也曾在上市首日開板,但二者規模相差巨大,京滬高鐵為市值超兩千億元的大盤股,中谷物流盤子較小,截至9月25日收盤,總市值近213億元。 如今小盤新股首日也開板,說明目前新股市場氛圍有明…

轉載請註明出處: 樓市和股市,都要“洗洗睡瞭”? - PUA台灣