你是“黑戶”嗎?—三分鐘讓你瞭解你的征信報告

近日,有跟客戶喝茶閑聊,客戶抱怨說現在貸款越來越難瞭,自己一不小心就成瞭“黑戶”,去申請貸款要被中介收筆高額的“手續費”,細問之下才知道,客戶因工作忙忘瞭,信用卡有過一次逾期,幾百元,且不超30天,被中介說成瞭“黑戶”,辦理貸款非常難。被唬住的客戶不但付出瞭高額的貸款“手續費”,還馬上把逾期的那張信用卡給註銷瞭。為此,我想我很有必要為大傢解讀下征信報告,讓大傢自己心中有數,避免更多的人被坑。

征信報告是借貸人(包括企業)與金融機構(包括銀行,互聯網金融公司,小額貸款公司,擔保公司,等持牌機構)發生借貸,擔保等關系時形成的報告文件,它反應瞭借貸人的六大基本信息。下面以個人征信報告為例(例圖中紅圈為關註重點)。

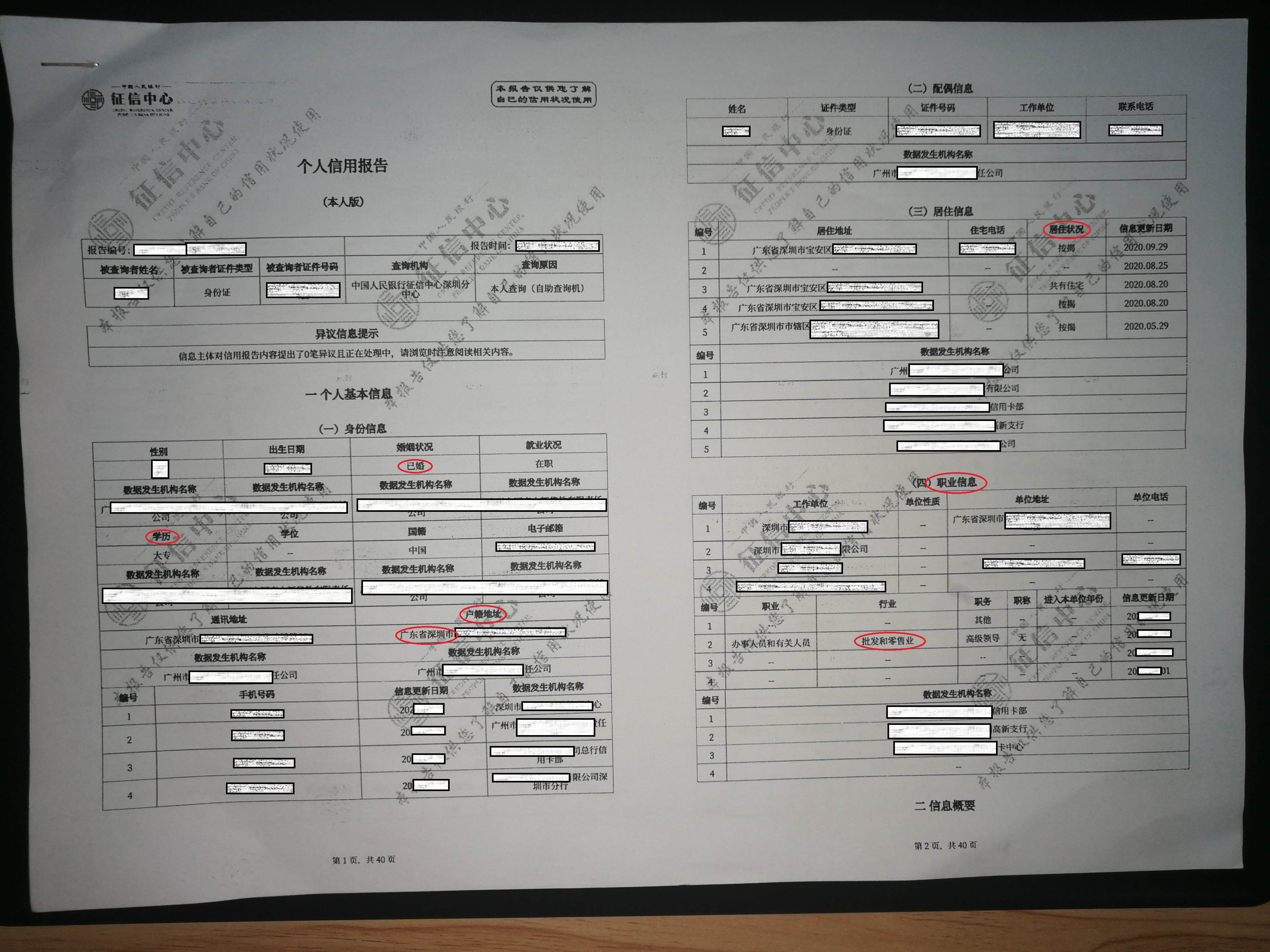

一 個人基本信息(見樣圖一)

包括:戶籍、學歷、婚姻狀況、歷史的職業信息,居住情況等。

總的來說,銀行最喜歡這樣身份特質的人:有高學歷,有優質的工作單位,比如國企、世界 500 強,還有社保公積金繳納基數高,信用卡、信用貸數量少。

裡面有幾個小地方,需要註意的,一個是戶籍地址,你的戶口能放在一二線城市最好放在一二線城市,小縣城的戶口,會一定程度上導致銀行認為,追繳困難。現在除瞭北京上海深圳,各地的戶口準入都比較寬松,很多二線基本城市基本沒有障礙入戶。另外就是婚姻狀態,已婚要比單身狀態在銀行眼裡授信度更高。

敲重點:職業信息,最好避免出現從事房產、民間金融類職業,或者其它高危行業,銀行會認為職業資質差,抗風險能力低。

樣圖一

二 信息概要(見樣圖二)

首先信用提示版塊,隻要你的個人住房貸款筆數,顯示的不是 0 ,在所有的一線城市就不能算首房首貸,夫妻雙方如果有一方顯示不是 0 ,也不能算首房首貸,而是按照二套貸款政策執行。但部分二線城市,結清已有按揭,再貸認定為首貸。

還有一欄非常重要,就是:逾期及違約信息欄,這是整張征信報告的核心部分,首先看一下,逾期信息匯總,這塊顯示的是貸款人一共有多少次的貸款逾期和信用卡逾期,逾期的最長月數和最高逾期金額是多少。逾期的次數越多,月份越長,資質越差。

一般逾期連續超過 4個月,就很難向銀行申請貸款瞭。逾期超過 6個月,銀行就會拒貸,還有當前的逾期金額,隻要不是 0 ,銀行也不會審批貸款。在還款記錄上啊,你可能會發現有幾個符號,一個是米字符號,就是那個小星星,出現這個符號是沒問題的,再一個是字母 N ,出現這個 N 也是沒問題的。

如果不幸出現瞭 1 到 6 的數字,那就有問題瞭。在貸款的還款記錄裡面, 1 是代表逾期 1 到 30 天, 2 代表逾期 31 到 60 天,以此類推,最高數字是 7 ,代表逾期 180 天以上。

敲重點:連3累6基本上是銀行貸款對征信要求的紅線。

樣圖二

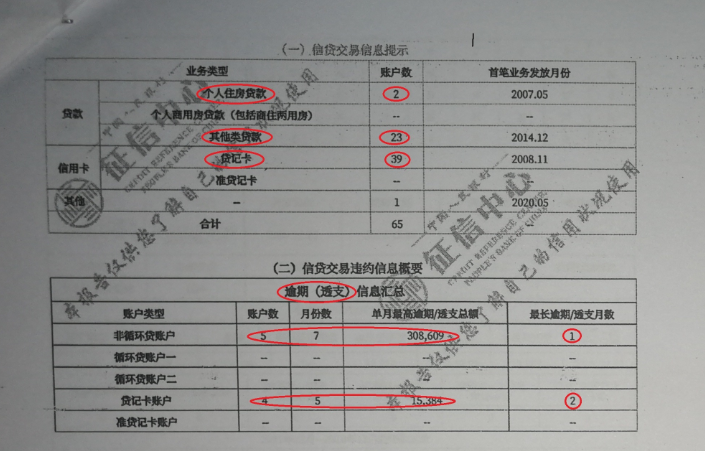

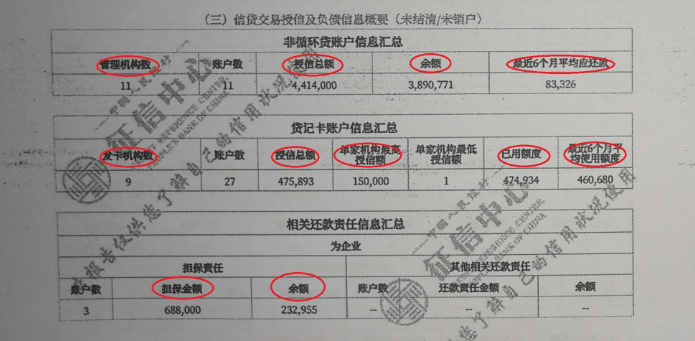

三 授信和負債信息概要(見樣圖三)

這個地方啊,顯示你目前未結清的貸款,還有信用卡的授信額度和單傢銀行授信最高額。這些都是紙面上的官方描述,概括來講,就是所有的信用卡給你授信的總額度,額度越高代表資質越好。這裡面需要普及的一個概念,就是負債率。

怎麼看資產負債率,如果沒有固定資產,銀行也會從你的征信報告上看你的資產負債率。算法是怎麼算的呢?就是用你已使用的信用卡額度,除以授信的總額度。如果負債率在 60 %以下,那說明個人財務情況是比較好的。這裡有個小技巧需要註意的是,就是信用卡 0賬單(信用卡的賬單日前一天將欠款全部還清,這樣出來的賬單就是0)。裡面有一個小項“6個月平均使用額度”,也就是往上推 6個月你的平均負債率。如果負債率比較高,是會影響銀行審批貨款的。那怎麼解決呢?

敲重點:你要貸款前的 3個月,把你的信用卡做成 0 賬單,也就是每次在信用卡出賬單之前結清所有款項。那麼這期你的信用卡就沒有產生消費,可以拉低平均使用額度。如果是信用貸款的負債,要想辦法再融資前策略性結清。總之,降低負債率是重點。

樣圖三

四 信貸交易信息明細(見樣圖四)

這個模塊基本就是你的底牌,你有過的每一次按揭貸款、抵押貸款、每一次信用貸款、每一張信用卡的使用情況都會顯示在這個模塊裡。在每一筆貨款裡都寫明瞭哪傢金融機構的給你借的款,借款時間,期限,每期還款金額,貸款類型,貸款餘額等,五年內每期還款的情況都會顯示出來,需要提醒的是:現在征信的更新是很快的,逾期後1-3天內征信報告上就顯示瞭,如果有出現某某小額貸款公司的貨款記錄,銀行會認為你連小貸公司都借,一定很缺錢,這會嚴重影響你的征信。

敲重點:低額度的貸款盡量不要去借,借瞭會降低你的檔次。

樣圖四

五 公共信息(見樣圖五)

這個部分包括瞭你繳納公積金的信息還有跟社會公共單位發生往來的記錄。毫無疑問,公積金繳納基數越高,資信越好。那跟社會公共單位發生往來的記錄有哪些呢?

比如跟別人有經濟糾紛,而且還輸瞭官司,比如酒駕被拘留,又或者作為公司法人,公司有重大拖欠社保、稅金的違法行為。一般人不太常見,但日常生活也需要註意。這些信息都會顯示在這個版塊裡面。

樣圖五

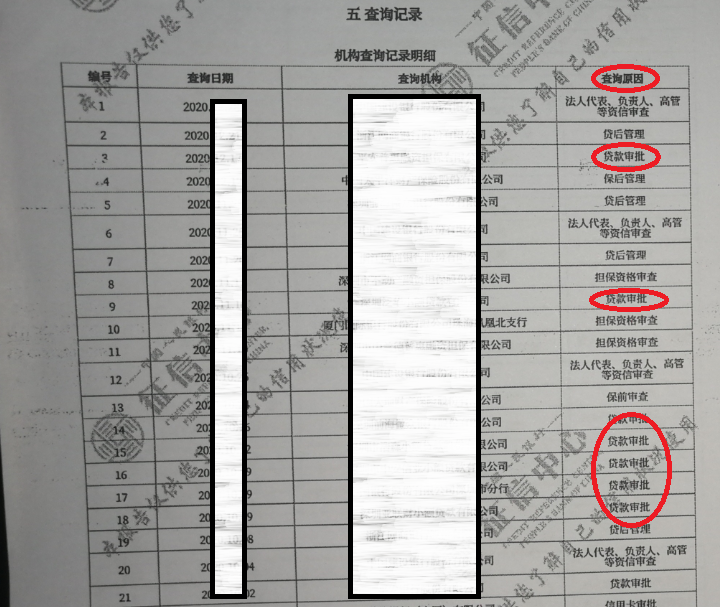

六 查詢記錄(見樣圖六)

這個部分顯示的是你的征信在各個渠道,各個單位查詢的記錄,這個部分也非常重要,但是很容易被忽視。現在各種網絡貸款產品、信用卡申請、信用卡提額做得太頻繁,各傢銀行平臺總是想方設法讓人申請貸款,申請信用卡,但是你每點一次,機構就會查一次你的征信,在征信報告上生成一次查詢記錄。

而且這個查詢是實時的,上一秒查詢,下一秒就會顯示出來,影響非常大。總的結論就是,要申請貸款的時間期間內,往前推 6個月,盡量不要有任何申請貸款、信用卡或者信用卡提額的行為,一個月查詢次數不能超過 3次。

敲重點:經常有些朋友會收到XX銀行或者XX知名金融機構的短信,說是恭喜你通過初步審核,額度為XXX萬,然後一個鏈接網址,或者是一些APP上的誘人的貸款融資廣告,千萬千萬別點,等你輸入個人信息後,輕則多瞭一次征信的查詢記錄,重則可能會有財產損失,切記!!!

特別提醒:現在的征信查詢都是需要本人親自授權,任何在本人不知情的情況下做的征信查詢都是違法的,可以去人民銀行起訴,人民銀行會根據反饋情況調查,如未授權查詢,則該查詢機構將會面臨重罰,同時也會維護當事人的撤銷查詢記錄的要求。

樣圖六

征信查詢方式

1進入中國人民銀行征信中心官網,個人網查征信,註冊登記就可以查,分詳版和簡版,便於個人瞭解自己的征信情況,一般情況下,個人自查征信對去機構貸款的貸款次數要求不影響。

2線下自助征信查詢終端,一般設在各大銀行網點內,根據各個城市要求不同,金融比較發達的城市,去線下終端查詢最好電話預約。

3當地人民銀行查詢,填表,提供個人身份證件就可以。

以上3種都是屬於自查征信,基本都不會影響查詢次數。

4持牌機構自主查詢。對於來申請貸款的客戶,會被要求填寫查詢授權書,獲得授權後,這些機構可自主查詢客戶征信,特別提示:這種授權一般都是長期有效的,至少是在客戶的貸款期限內,機構可無限次數的查詢客戶征信,查詢的備註一般是貸後檢查,貸後管理等(信用卡也是一樣)

5網貸申請授權。他們通過互聯網電子授權查詢。這個一定要特別註意,現在很多金融產品都是通過互聯網發放,資料簡單,快捷方便,但同時也有很多非法機構偽裝成正規機構獲取客戶信息,最終導致客戶發生財產損失。

相關新聞

-

生哥20萬實盤第212日紀實

生哥實盤簡介:歷經10年卻依然在尋找投資答案的老小散實盤。不一定賺錢,但一定真實的實盤。 實盤策略:不知方向,有機會先做T。 實盤起點:2020.06.08凌晨 生哥賬戶資金215808元,實盤目標5年之後到500000元,希望大傢一起見證。 先上實盤圖,生哥今日盈利2616元,實盤總虧損18127元 昨日股票(含股票基金)倉位:100%, 昨日收益9166元,總資產195065元 今日股票(含股票基金)倉位:65%, 今日收益2616…

-

低利率維持多年支撐黃金上漲

今日周五(9月18日),黃金開盤報1942.15美元/盎司,截止發稿,現貨黃金暫錄得1955.08美元/盎司,漲幅0.54%。 此前,由於美聯儲澆滅瞭市場對其出臺更多刺激措施以支撐經濟復蘇的希望,黃金一度跌至逾一周地點,但美聯儲透露的將維持低利率的信息限制瞭金價的跌幅,目前黃金小幅反彈,交投於1960美元關口下方。此外,投資者還需密切關註美國兩黨關於經濟刺激刺激方案的談判。 日內,黃金價格震蕩走高,黃金依舊處於高位震蕩行情,下方1920…

-

阿裡大股東是日本軟銀,騰訊大股東是南非MIH,京東和小米呢?

馬雲、阿裡、馬化騰、騰訊,這幾個名字大傢再熟悉不過,馬雲和馬化騰都曾多次登上中國首富的寶座,而他們所分別創立的阿裡和騰訊都是國內外知名的互聯網企業,旗下的業務范圍涵蓋瞭我們生活的方方面面,每年的營收也都高達千億。 數據顯示,阿裡2020財年的營收高達5097億元,騰訊2020年的營收也有4820億元,同比增幅都在30%左右,以致於不少人都忍不住想,如果當年買瞭這兩傢公司的股票,現在值多少錢呢? 就拿阿裡來說,不少人都知道,阿裡的大股東是…

-

墨竹:美國大選前最後一份非農報告,黃金將因此被控盤?

道理都懂,卻依然過不好這一生,忠告不少,卻依舊會一意孤行。不相信自己,連努力的價值都沒有。自命不凡,更容易掉進市場的泥潭。酒倒滿分是敬,茶倒滿分是欺,最怕的就是心想事成,卻一事無成~ 隔夜,金價如期進行多頭抬升,美盤時段一度逼近1911美元/盎司關口!雖在當前階段金價多頭一路呈震蕩上漲局面,但多頭回補的力度達到瞭63美元,這令市場將預期中的第一周期多頭完美釋放,不過當前距離第一周期與第二周期的拐點仍相差一些距離,日內將以此做出轉換! 當…

-

破除纏論束縛(七):完全分類

完全分類這種思維,貫穿纏論前後,也是技術分析不測而測的核心。在進行完全分類的時候,首要的就是要找到分類的依據。這種分類的依據,可以有很多種。 最常見的一種分類,就是對某支撐壓力位的突破與否,突破會如何,不突破會如何,而沒有第三種可能。 在纏論中,最開始提出的一種完全分類是關於兩根均線“吻”的方式,將兩根均線的互動關系分為飛吻,唇吻自己濕吻(纏繞)三類,並將每種類型分開描述。 同樣的,單純的技術指標如MACD,依據0軸將走勢分為多空兩大市…

-

本輪牛市必將超越2015年,挑戰歷史高點,李大霄:牛市漫長

從7月以來,股市就走出瞭一輪瘋狂的是牛市,很多人都在猜測股市的頂部哪裡,甚至有人說前兩周的大跌就已經宣告瞭牛市的終結。筆者首先反對瞭牛市終結論的觀點,認為這隻是調整,牛市還將繼續。 從基本面上來看,我認為這波牛市畢竟超越2015年。原因很簡單,目前我們的宏觀經濟比起2015增長瞭50%以上瞭,而且經歷瞭2015年的杠桿牛市,這波牛市大傢都比較謹慎,融資和杠桿都比較低,這樣的話,股市的風險也就比2015年更低。而且我們的利率目前已經是歷史…

-

2021.3.01期市晚評

【焦炭】 焦炭2105合約日線級別空頭攻擊信號形成,後市關註前期中繼2456.5一線爭奪情況。日內行情如晚評預期下破2510後直線下行,尾盤處在中繼2486下破階段,晚間關註此位壓力。若反抽2486承壓或下破2468承壓,則繼續佈局空單為主。 【焦煤】 焦煤2105合約日線級別空頭攻擊信號形成,今日有效下破前期中繼1420一線,後市繼續關註空頭攻擊信號的形成。日內行情如晚評預期下破1451.5後直線下跌,尾盤處在中繼1418下破階段,晚…

-

儲戶註意瞭,又有5傢銀行“出問題”瞭?官方點名“批評”望周知

銀行賺錢容易嗎?相信隻要不是在銀行上班的人都會覺得很容易,舉個簡單的例子,儲戶拿10萬存銀行一年定期,銀行隻給儲戶1.95%的利息,但是轉手拿去貸給那些買房的人或者企業,至少要收5%以上的利息,啥事不做就能獲取3%的利息,即便是扣除掉銀行的人工運營成本,至少也能躺賺1.5%的利息,所以銀行賺錢在很多人看來是很容易的。那銀行到底有多賺錢呢? 銀行有多賺錢,我們可以看看宇宙第一大行工商銀行的財報就知道瞭,根據數據顯示,2021年1季度工行的…

-

消滅低價股?資金大幅流入這17隻創業板的低價股!全部五元以下

昨日兩市集體反彈,市場情緒良好。兩市合計上漲2650傢,147傢漲超9%,其中創業板成交額超過2700億,領先指數大漲近5%,表明創業板仍是目前資金做多的主力戰場。 昨日創業板漲幅超過10%的個股共84隻,其中每股單價小於10元的共44隻,占比近50%。由此可見,創業板中低價股仍受偏愛。 消滅低價股?資金大幅流入這17隻創業板的低價股!全部五元以下 名單如下: 星輝娛樂、華誼嘉信、向日葵、嘉寓股份、寶利國際、中金環境、科融環境、通源石油…

-

7月31日券商晨會研報匯編

[興業證券] 化工:2020年Q2基礎化工板塊基金重倉占比較2020年Q1小幅上升,石油 化工板塊基金重倉占比較2020年Q1小幅下降,重倉占比處於近十年較低配置。拆分來看,2020年Q2主動管理型公募基金重倉持股中基礎化工重倉市值占比2.91%(季度環比+0.7pct),石油化工重倉持股市值占比 0.11%(季度環比-0.02pct,剔除兩桶油),重倉占比處於近十年較低配置,低於化工板塊市值在全部A股市值中的占比。從個股情況而言,基金…

轉載請註明出處: 你是“黑戶”嗎?—三分鐘讓你瞭解你的征信報告 - PUA台灣