大跌400億!華友鈷業,業績大漲8倍,卻撐不起千億市值

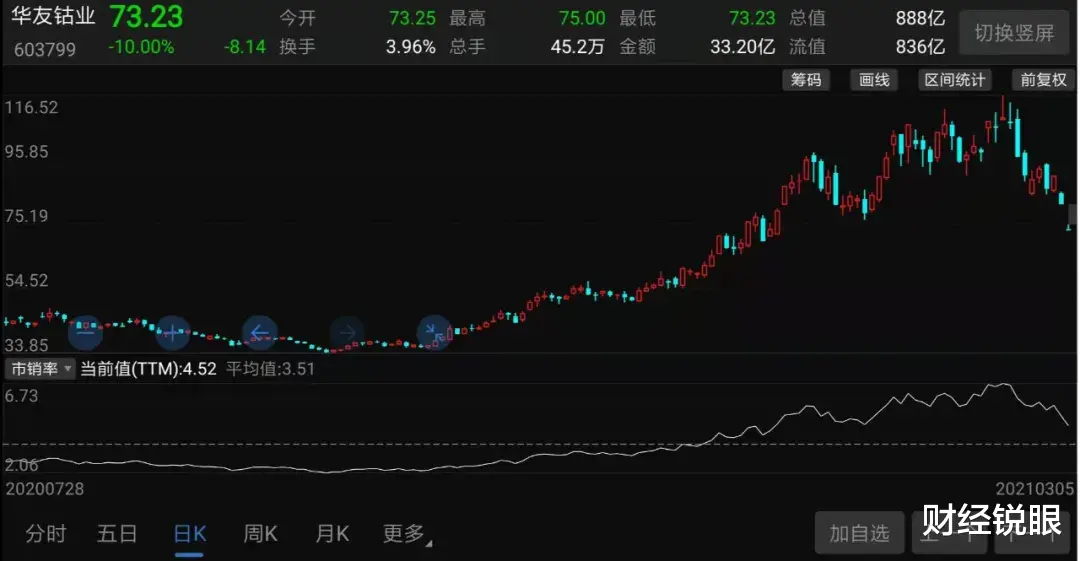

跌停,跌停,再跌停,最近兩天,短短5個月股價就暴漲的2.4倍多的千億鈷業龍頭華友鈷業(603799.sh)連續跌停,市值較之前的高位已經暴跌瞭400多億!

去年9月29日,華友鈷業股價最低才33.85元,對應市值也隻有395億,當時的總市值還沒最近縮水的多。4個月後,今年2月22日,華友鈷業股價最高觸及116.52元,較5個月前漲超244%,市值達到1323億,2020年一時間“國內鈷業龍頭”、“鋰電池鈷鎳材料龍頭”、“鋰電新材料領導者”等標簽都被加到瞭公司身上。

然而,高光過後往往就是至暗時刻,2月22日股價沖高回落之後,公司股價開始連續下跌,至今已經跌超37%,再來一個跌停就要面臨股價被腰斬的命運瞭。

(華友鈷業股價走勢截圖)

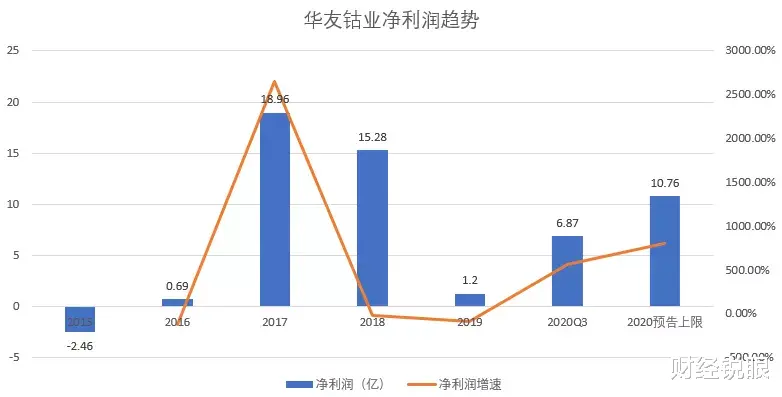

與股價連續下跌不同的是,公司近期基本面頻傳利好消息。先是1月23日的時候公司預告2020年全年實現業績10.76億-12.64億,較2019年的1.2億同比大增8倍;後又有60.18億非公開發行募資到位的好消息;到3月3日,更有公司高冰鎳項目試制成功的重磅利好。

多重利好消息刺激下,華友鈷業股價不漲反跌,隻能說明目前公司的股價實在太高瞭,趁著利好某些機構投資者也在順勢賣出兌現,而公司基本面並無太大變化!

鈷業龍頭轉型鋰電池材料商

華友鈷業在國內鈷行業的龍頭地位毋庸置疑。截至2020年,華友鈷業的鈷資源儲量8.34萬噸,鈷產品產能3.9萬噸,2020年上半年鈷產品產量1.35萬噸。比較而言,目前洛陽鉬業的鈷資源儲量更大,達56.90萬噸,但產能隻有1.8萬噸,低於華友鈷業。

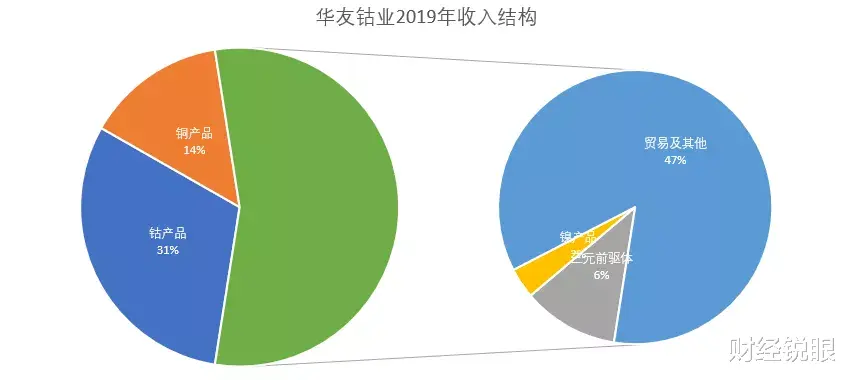

2019年,華友鈷業實現總營收188.53億,其中鈷產品收入56.8億、占總營收的比重為31%,其次是銅產品收入26.32億、占比14%,三元前驅體收入11.51億、占比6%,鎳產品收入3.65億、占比2%,貿易及其他業務收入86.28億、占比47%。

(數據來源:銳眼哥整理)

中國是一個鈷資源缺乏的國傢,95%的原料需要進口,但全球50%的精煉鈷生產與消費都在中國。

從2002年成立之後,華友鈷業就開始對全球鈷資源最豐富的非洲剛果金的銅鈷業務進行考察,2009年公司收購剛果金的三大礦山,2015年又對剛果金PE527銅鈷礦權區進行開采研究,到2016年已形成1萬噸鈷冶煉、2萬噸前驅體產能。

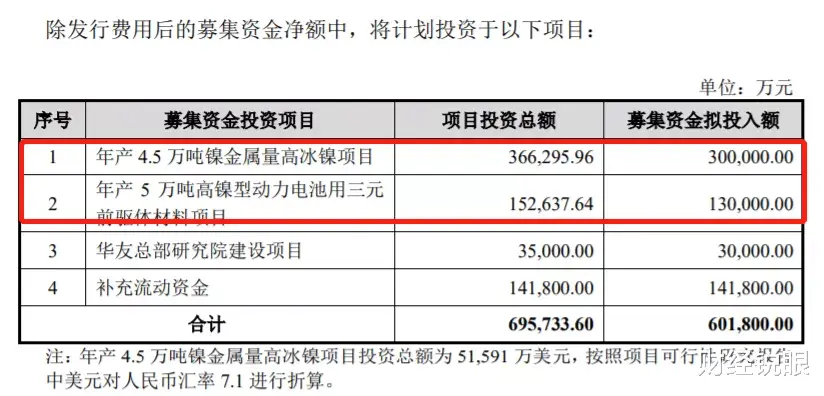

2018年在與LG化學、浦項鋼鐵合資切入鋰電正極材料的同時,華友鈷業又與洛陽鉬業、青山鋼鐵集團等合資開發印尼紅土鎳礦,開啟年產6萬噸鎳金屬量氫氧化鎳鈷濕法冶煉項目,2020年12月又非公開發行募資60.18億在印尼建設年產4.5萬噸的高冰鎳項目。

經過近20年的發展,華友鈷業基本形成包括上遊礦山資源、中遊金屬冶煉、下遊新能源材料的一體化產業鏈。礦山資源方面,在穩定自身儲量的同時與剛果金多傢礦山企業保持合作,保證上遊原料供應;下遊則與LG化學等國際電池廠商合作並進一步深度綁定主要新能源汽車廠商,保證公司三元前驅體等新能源材料的庫存消化。

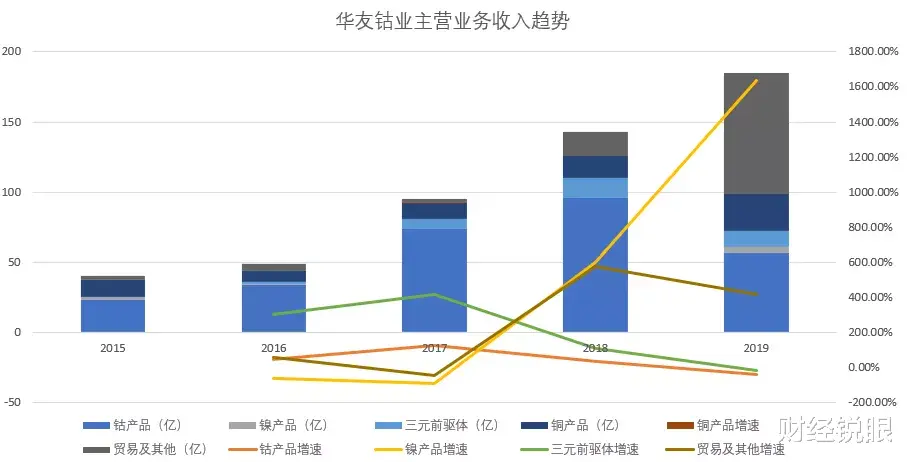

從公司產品收入變化趨勢來看,近幾年,一方面因為鈷價自2017年之後持續下跌導致公司鈷產品板塊收入絕對值及占比下降,另一方面由於國內新能源汽車的快速發展帶動公司三元前驅體及鎳產品的收入絕對值及占比持續提升。

(數據來源:銳眼哥整理)

從公司業務收入變化趨勢來看,未來,鈷產品依舊會是公司收入占比較大的核心業務,同時隨著國內新能源的發展以及新能源汽車銷量、保有量的上升,新能源材料業務可能繼續保持高增長。

受鈷價變動影響,公司業績波動大

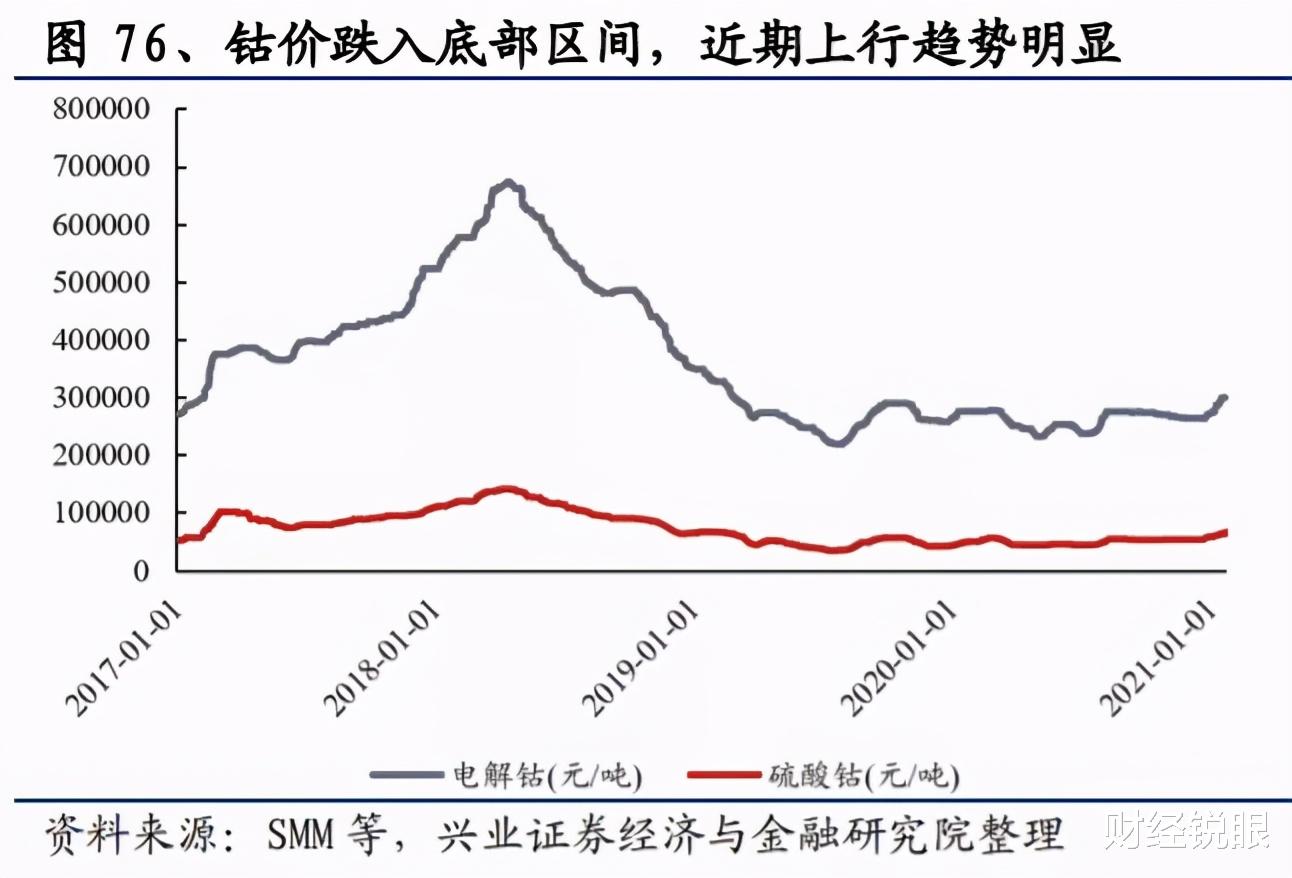

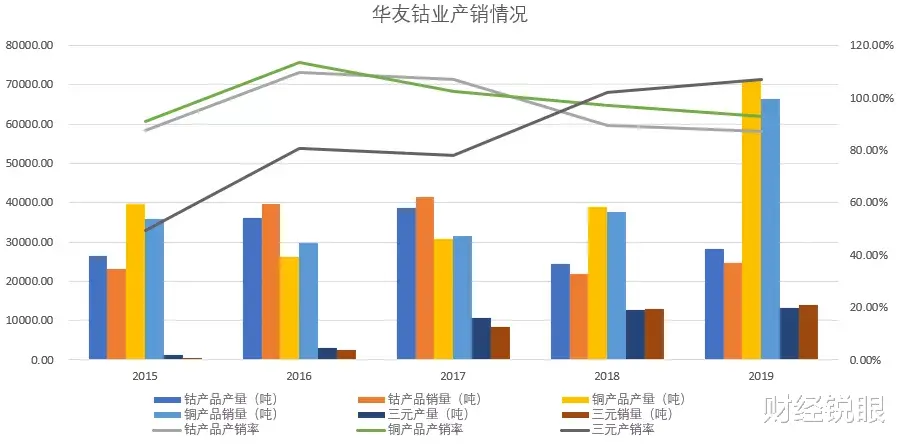

從收入絕對值來看,2018年是公司上市以來鈷業務板塊收入最高的一年,達到95.79億,占當年營收總額的66%,但從增速來看,2018年公司鈷產品業務增速已經放緩,而這一年鈷產品的產銷率卻大幅提升。

(資料來源:興業證券研報)

2017年,電解鈷價格從不到30萬元/噸一路漲到70萬元/噸附近,與此同時硫酸鈷的價格漲幅也不小,至2018年初硫酸鈷價格超過10萬元/噸。受鈷價漲價影響,2017年公司營收增長97.44%、實現歸母凈利潤暴漲26倍,當年公司股價漲幅也超過2倍。

但進入2018年後鈷價進入持續下跌通道,從70萬元/噸高位一路跌至20萬元/噸左右,下跌趨勢持續時間長達1年半,直到2019年下半年才開始底部築底、小幅反彈,今年年初才出現明顯的上漲跡象!

隨著鈷價的漲跌波動,公司業績波動也比較大,2017年暴漲之後就陷入兩年的持續下滑,根據公司業績預告,2020年公司業績又暴漲8倍。

(數據來源:銳眼哥整理)

可以看出,2020年即使公司業績增長8倍,凈利潤絕對值距離2017年和2018年仍舊還有很大差距。也就是說,華友鈷業的業績受前兩年鈷價大跌沖擊,公司業績還遠遠沒有恢復,但公司股價早已超過瞭2018年的高點!

另一方面,從公司主要產品產銷率來看,除三元前驅體的產銷率持續上升外,鈷、銅兩大核心產品的產銷率自2017年之後一直在下滑。

(數據來源:銳眼哥整理)

所以,目前來看,華友鈷業的三元前驅體產品營收規模雖然不大,但從產銷率來看,發展前景可期。

高冰鎳試制成功,沖擊鎳價暴跌

3月3日,一條青山實業將於2021年10月分別向華友鈷業、中偉股份供應6萬噸和4萬噸高冰鎳的消息引爆市場,消息一出滬鎳主力合約期貨直接就崩瞭,今天已經是連續第二天觸及跌停!

(滬鎳主力合約走勢截圖)

一夜回到解放前,說的不就是這嗎?滬鎳主力從去年10月的11萬一路漲到今年2月底14.9萬的高位,然後短短幾個交易日就已基本抹去此前漲幅,最新報價12.15萬/噸。

高冰鎳項目是華友鈷業攜手青山集團、洛陽鉬業在印尼建設的紅土鎳礦濕法冶煉項目,規劃是年產6萬噸鎳金屬量的混合氫氧化鎳鈷以及4.5萬噸的高冰鎳,是公司繼非洲投資以來最大的海外投資項目。

之前公司在非公開發行招股書中介紹,擬募資60.18億,其中30億用於建設年產5萬噸高鎳型動力電池用三元前驅體項目及印尼年產4.5萬噸高冰鎳項目,市場普遍預期高冰鎳項目將在今年年末才能落地,3月3日青山實業將向華友鈷業、中偉股份供貨消息則預示著高冰鎳項目已經試制成功!

(華友鈷業公告截圖)

高冰鎳出來之前,新能源汽車使用三元鋰電池前驅體主要通過鎳豆產生硫酸鎳,現在高冰鎳的出現則可以通過鎳鐵制成高冰鎳再產生硫酸鎳。除瞭工藝的變化外,高冰鎳生產硫酸鎳的成本較鎳豆生產硫酸鎳更低,高冰鎳與鎳形成競爭關系。

技術上,高冰鎳的出現是利好、是技術進步,但二級市場上則沖擊公司股價。

8倍業績撐不起千億市值

通過以上定性、定量的分析,大概基本瞭解瞭華友鈷業的發展歷史、行業地位、業務范圍、業績表現以及技術發展等基本面信息,大致得出的結論是公司基本面還不錯,在鞏固自身現有地位的同時積極進行技術迭代更新,發展前景更廣的新能源材料業務。

但回歸公司股價、市值、估值的問題,2020年8倍增長的業績能撐起千億的市值嗎?從近期股價的表現來看,顯然不能,且相較公司業績絕對值,公司目前市值有點過高瞭!

從以上分析來,影響公司股價的因素主要有鈷、銅、鎳等原材料價格以及新能源汽車行業的景氣度情況。原材料價格方面,鈷、銅、鎳在去年都有不同程度的上漲,但今年2月底之後都有所回落,這種回落自然會反映到公司股價上;新能源汽車行業景氣度方面,行業景氣度整體仍舊處於高位,但由於去年二級市場的抱團炒作,行業整體估值過高,在二級市場殺估值的過程中公司勢必也會受到牽連。

從基本面絕對業績來看,公司實現的凈利潤在遠沒有恢復到2018年高位的時候,二級市場股價卻超過瞭2018年的高位創出歷史新高,側面也能說明公司股價過高。

近期,公司股價連續跌停,一方面與整個A股抱團板塊殺估值有關,另一方面也受鎳價連續暴跌影響。

因此,整體來看,華友鈷業基本面沒啥大問題,就是目前股價太高瞭!

相關新聞

-

網貸逾期一年沒人催收,欠款人心中美滋滋,熟不知套路深

目前市場上P2P網貸已被一掃而光,這對於那些經常接觸P2P的借款人反而有點不太習慣瞭,甚至心裡總覺得空蕩蕩的。與此同時,部分借瞭網貸還不上的欠款人焦慮萬分,幾乎每天都要面對催收人員的“問候”,時常擔心被拉入黑名單,或者個人征信記錄產生污點等,總之,雖說網貸能幫助借款人解決眼前的資金周轉問題,但同時也伴隨著其他的一系列問題。因此,個人一貫堅持不輕易碰網絡貸款,尤其P2P網貸更是如此,對於借唄、花唄需做好風控。 最近,有一網名為“上岸真幸福…

-

節後如何佈局? 10月券商最新策略出爐 這份金股名單請收好

財聯社(上海,編輯 張鑫)訊,近日,多傢券商發佈10月最新策略及金股,多數機構認為,市場重現3月行情的可能性較小。但國內需求持續回暖、匯率升值的背景下,市場仍存在超跌後反彈機會。 黃金周後A股市場將迎來10月行情,多數機構認為,始於歐洲的疫情二次蔓延,將會拖累全球經濟復蘇進程,市場重現3月行情的可能性較小。美國大選、貿易摩擦的持續等都為後市增添瞭不確定性,壓制市場風險偏好,但國內需求持續回暖、匯率升值的背景下,市場仍存在超跌後反彈機會。…

-

銀行三年期定存利率達到4.8%,但要求10萬起存,值得存嗎?

根據國傢統計局發佈的數據顯示,2020年我國人均可支配收入為32189元,相比之下比2019年又有瞭很大的提高,可以說老百姓的收入水平每年都有一定的增長,自然而然能存下來的錢也變多瞭。據央行發佈的數據顯示,2020年度我國住戶居民存款總額相比2019年上漲瞭11.3萬億,人均存款也上漲至6.6萬元左右,從這也可以看出,老百姓真的是很愛存錢,也難怪我國一直被人稱之為“儲蓄大國”! 錢存在銀行,有的人是為瞭安全,但更多的人是想在保障本金安全…

-

黑夜已至,亦待黎明。

前段是時間忙於感情問題,股票操作變形生活瑣事也多,導致長時間沒有更新這個號,如今一切都慢慢回歸正軌,我也開始於上個月拿起好久沒有操作的股票賬號,操作起來瞭。真是沒有瑣事纏身萬事皆是順利,一切收獲滿滿,給各位老友分享最近的成果,話不多說上圖。 12月的股票行情很差,我也是嗅覺不夠敏銳,買的南京證券因為逃跑不及時慘被小刀,12月的行情走勢大體就是跌跌不休,大盤漲瞭,沒買白酒也是白搭,真的有時候想的多瞭,也想一頭紮進白酒的海洋。但炒股這回事還…

-

9月金股曝光! 券商看好低估值、漲價、消費三大主線

經歷瞭7月大漲行情後,8月A股市場整體呈現結構性調整的格局。滬指累計上漲瞭2.59%,深證成指漲0.88%,創業板指跌2.40%。從行業來看,周期、金融、消費概念領漲,TMT、醫藥生物跌幅較大。 面對即將到來的9月行情,有哪些大事將影響市場,各大券商如何看待? 9月將有這些大事發生 9月A股如何走? 中信證券、海通證券、國海證券、中銀證券、招商證券、光大證券等多傢券商認為9月行情有望趨勢上漲,興業證券、東興證券、方正證券等券商認為9月A…

-

今天,A股迎來光明路上的至暗時刻!

1、今天,A股迎來光明路上的至暗時刻!很多人十分看空美股。認為美股是不是要大跌瞭。要完瞭。可是沒想到美股道瓊斯指數在昨晚又創下新高的水平!表現不是一般的強勁。估計也是打瞭很多人的臉!不過,A股向來高開不是好事。今天的A股又是高開低走,雖然盤中金融地產奮力拉升,可是尾盤茅臺再度跳水,引發市場的恐慌。大盤差不多要翻綠瞭。創業板在收盤的時候也是繼續大跌。這樣的盤面讓人覺得相當絕望。不過,我覺得這是短期最後的恐慌瞭!A股迎來瞭光明中的至暗時刻!…

-

一位老股民的金玉良言:讀懂瞭量價關系,一眼看清股票漲跌規律

成功的交易,就是悟道之後的信手拈來,順勢交易乃第一要素,做好資金管理乃核心。 最後,輕易不要出手,耐心等待真正的高勝率機會出現。 減少交易機會,增加成功概率! 你不把股票交易太當回事,這就是你到時候的心境。 你的欲望已經在無欲中提升到一個新的高度,認知的清晰推動瞭你的自律,交易的磨難早就平滑瞭你的欲望。 決定交易成敗的細節性問題有很多,許多方面你都做好做對瞭,但是哪怕隻有一個方面沒做好就會招致失敗,所以才有人感嘆運氣的重要性。 須 知:…

-

10月22日兩市機構大單搶籌40股(名單)

實時行情截至:2020-10-22 14:52:12 資金流入流出統計 股票名稱 股票代碼 收盤價 漲跌幅 大單(萬股) 買入凈量占流通盤比列 買入 賣出 買賣差 當日 T-1 T-2 一周 農業銀行 601288 3.22 0.31% 10632 6665 3967.0 0.0135% 0.017% -0.017% 0.0565% 和邦生物 603077 1.42 2.16% 6866 3269 3597.0 0.4073% -0.4…

-

90億資金搶籌的科技股:產品技術全球領先,通訊行業龍頭

事件驅動是推動熱點板塊持續爆發的核心驅動力,因此深層挖掘熱點事件背後的邏輯,分析對當前市場的影響力以及後續的持續性。今天被馬雲又出手“中國神廣”的消息霸屏,8月26日晚間以廣電網絡、歌華有線為代表的11傢廣電系上市公司分別公告:47傢發起人共同組建“中國廣電”(暫定名)。其中阿裡巴巴、國傢電網兩大互聯網巨頭豪擲百億入局,以戰略投資者身份持股9.88%,成為中國廣電“豪華股東”陣容,引爆市場,賺足瞭眼球。巨頭聯合大動作投資“中國廣電”,事…

-

半導體,後市一個具有潛力的板塊

昨天分析瞭半導體板塊,因為我後市比較看好震蕩上漲的,但是很多人被套瞭。然後也沒有什麼信心,這麼說吧,隻要半導體目前不新低,我都是看多的,雖然個股可能會有分化,但是整體的表現是止跌的。所以,目前其實沒有必要繼續大幅看空的,這不,就給大傢帶來瞭一些好消息。 美國昨天晚上漲幅比較好,尤其是納斯達克。我們知道,納斯達克是以科技股為代表的指數,美股的科技股上漲,一定程度上帶來的是一個正向的作用,當然瞭,這不過是次要的。主要的是,美股的上漲帶動的是…

轉載請註明出處: 大跌400億!華友鈷業,業績大漲8倍,卻撐不起千億市值 - PUA台灣