美聯儲或將釋放貨幣轉向新信號,羅傑斯:幸存的方法可能有一個

2月23日,據彭博社援引的數據顯示,美國30年期國債經通脹調整後收益率轉入正區間,為2020年6月以來所首見,同時,華爾街交易員也對美聯儲加息時間的預期提前。

高盛的策略師進一步表示,美聯儲日前的最新表態將轉向關註平均通脹率,這進一步提醒如果美聯儲要開始加息,步調將是漸進的,首先,美聯儲希望在開始加息前先結束資產購買計劃,利率互換市場顯示,美聯儲首次加息25個基點的時間料在2023年第三季度,而此前為2024年會加息50個基點。

事實上,早在一周前,經濟學傢Wrightson ICAP已經在撰寫的報告中稱,美聯儲已經開始更加關註其資產負債表擴張的潛在副作用,因美國通脹預期快速抬升,美聯儲可能會提前被迫加息,這也意味著美聯儲將向市場發出最強的金錢轉向信號,很明顯,這是美聯儲在貨幣利率正常化政策上“服軟認輸”後要品嘗的結果。

因為,美國新冠狀病毒疫苗接種范圍擴大、經濟持續開放和美國數萬億美元的財政刺激前景持續向好,使得10年期和30年期在內的各期限美債收益率和通脹預期越走越高,很明顯,這將會對實體經濟和美國股市造成重大影響。

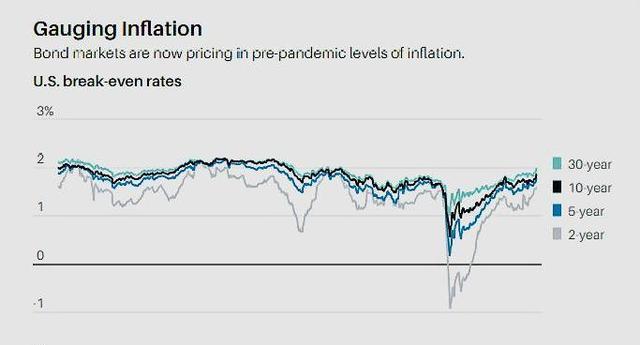

由彭博巴克萊提供的反饋美國通脹預期指標數據(損益平衡利率和通脹掉期)正在暗示美國物價增長有望加速,截止2月20日,美國通脹保值債券自2019年12月以來迄今已經上漲瞭0.92%,數據顯示,衡量5年平均通脹水平預期的掉期利率目前已升至2.28%,高於2%的通脹目標。

由彭博社提供的數據也正在顯示這個信號,BWC中文網財經團隊註意到,作為衡量美國通脹預期的重要指標,10年期美國國債與可比通貨膨脹保值債券(TIPS)的收益率差最近14周以來在持續擴大,在2月14日更是觸及1.98%,創下2019年2月以來的新高。

美國行業研究機構Bankrate提供的數據還顯示,2月19日,美國30年期抵押貸款平均利率也意外的升至2.99%,創一年多來最大漲幅,這進一步推高瞭以市場為基礎的通脹指標,並導致美國國債券被大量拋售,這也是近一周以來,美國基準10年期美債收益率上漲近20個基點的背後原因之一。

而除瞭住房按揭利率飆升之外,美國經濟和金融市場中的借貸成本上升的威脅也已經籠罩在瞭風險資產的上方,根據歷史數據來看,如果10年期美債利率抬升達到一定的閾值(1.8%上方,目前為1.36%),可能會開始抑制包括美股在內等風險資產的表現,這樣帶來的後果是對低評級的企業而言,他們的融資條件可能會進一步惡化。

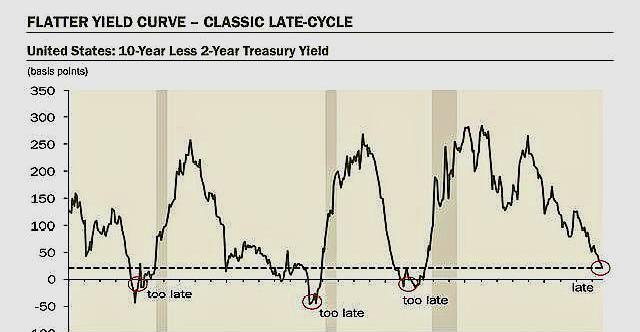

知名趨勢預言傢、Trends Journal雜志出版商Gerald Celente也在一周前撰文提醒全球投資者,除瞭全球經濟基本面,碎片化的全球經濟舉措及油價攀升將加劇股市的震蕩,隨著包括美債、美股等市場走向“大崩潰”,目前來看,我們似乎有望迎來債券收益率曲線反轉。

一般而言,如果2年期美國國債和10年期美債之間的利差不斷縮小,甚至降至0水平,美國經濟的復蘇將會在短期內很難出現,而10年期美債又是全球資產價格的核心標桿,這也意味著將會同步影響到全球市場,正如下圖美債收益率的歷史對比圖所示,Gluskin Sheff進一步表示,一旦前述利差變為0,投資為時已晚。

而這些市場數據和分析也意味著美聯儲會被動加息,進而影響全球金融市場和資產估值,在過去的41周內,美國已向市場印鈔放水投放達21萬億美元的基礎貨幣流動性和經濟刺激方案來彌補系統的脆弱性,此外,過去六個月間,美國聯邦債務總額激增5.6萬億美元,目前已高達28萬億美元,也就是說,美聯儲大幅度開啟美元印鈔機的同時,滋生瞭美國聯邦不斷爆表的債務赤字。

要知道,這些數萬億美元放出去的水不但需要加以回流,反而更需要水漲船高回流美國時,這更像是美國精心炮制瞭收割全球市場和新冠病毒持續蔓延轉嫁部分美國債務風險的過程,這在美國通脹抬升刺激實際利率上行後,現在這個信號越來越接近危險值,而這背後的邏輯其實很簡單。

因為當全球美元資本回流美國,刺激制造業和基建形成新產能之後,美國對全球商品的供給依存度就會開始下降,引時貿易赤字就會開始好轉,但這個過程中由於美元的特殊地位,使得美聯儲每一次貨幣松緊舉措,都會牽動著全球市場的經濟走勢,而目前的全球公共衛生危機則加速瞭這個過程,這更是美國財政將每年萬億赤字風險轉嫁市場的進程。

那麼,對於全球市場意味著什麼呢?可以預見的是,一些高外債、低外儲及正在經歷高通脹的脆弱經濟體來說,屆時會更加不堪一擊,再度上演美元荒,這也是美國巨額赤字風險轉嫁給多個脆弱市場的一貫做法。亦如投資經理Patricia Perez-Coutts稱,美聯儲的貨幣舉措向來拿脆弱的經濟體開刀,就像一群野生牛羚正在渡河,獅子會挑年幼體弱的下手……其他牛羚會繼續前進。

對此,彭博社在稍早前的一篇報告指出,這此經濟體包括土耳其、烏克蘭、阿根廷、越南、巴基斯坦、埃及、斯裡蘭卡、巴西及印尼等國或都會由於高企的外部債務(以美元為主的外債)與外儲呈現倒掛模式而面臨美元荒困境,換言之,美國的數萬億美元巨額債務和赤字風險正利用不同時期的松緊美元周期轉嫁給上述至少9國。

那麼,對於投資者來說,意味著什麼呢?首先,遠離美元資本和美國市場似乎正在成為一個投資風向,因為隻有如此或才可以避免被割“韭菜”。其次,土耳其、烏克蘭、阿根廷、越南等高外債低外儲的脆弱市場或並不具備良好的投資價值。

因為在上述一系列市場中你的對手盤往往是華爾街的資本大鱷和猶太銀行傢,當然,被譽為最富遠見的華爾街金融大鱷吉姆·羅傑斯也為投資者解釋一個重要的信條,他指出,保護自己投資的唯一辦法將是投資熟知的領域,幸存者將是那些知道自己做什麼的投資者。(完)

相關新聞

-

吉娜的“高光發夾”火瞭,上節目一次別6根,比姐姐們白不止一個度

吉娜是大多網友們都非常喜歡的一位鋼琴大師,從小學習鋼琴的吉娜在這方面的造詣很深,參加過不少的比賽,和郎朗倆人都是非常厲害的。如今吉娜參加瞭《妻子的浪漫旅行》也讓更多網友都深刻瞭解到這一個女藝術傢的另一面。 一開始看吉娜都覺得是一個很穩重高冷的女神,可實際瞭解之後會發現原來吉娜也就是一個小姑娘心性,總是在不經意之間就能帶給大傢很多的驚喜,吉娜在妻旅中和妻子們相處非常愉快。 其他妻子都比吉娜大很多歲,作為團內最小的一個女嘉賓大傢對吉娜也是照…

-

退休老人發佈baby婚變帶走全部財產等內容成被告,本人親自出庭

最近兩年來,黃曉明和Angelababy鮮少互動和同框,因此屢屢被傳出婚變。雖然雙方均以各種形式澄清,但網上仍然不時會看到相關內容,給兩人造成極大困擾。 造謠者除瞭以爆料的形式發佈之外,還有網友多年來一直發表相關評論,讓夫婦倆忍無可忍,並屢次訴諸法庭。 日前,Angelababy(楊穎)訴於某侵犯名譽權案在線上進行瞭開庭審理,被告於某親自出庭,令人意外的是,發佈相關內容的人,竟然是一位已經退休的老太太。 庭審現場,於某態度十分強勢,竟然…

-

劉燁曬多張幕後合影:楊紫3次挨著鄧倫,李現也入鏡,cp粉圓滿瞭

楊紫近年來演過很多偶像劇,最火的就屬《香蜜沉沉燼如霜》和《親愛的熱愛的》瞭,也成就瞭凳子cp和童顏夫婦兩組cp,即便不再合作,但彼此關系都很好。 這次文藝匯演,楊紫和劉燁、楊洋、李現、鄧倫合作瞭,共同出演《破曉》,大傢換上民國時期的校服,演繹歷史經典時刻,令人熱血沸騰。節目播出後,劉燁激動表達自己驕傲、自豪的情緒,並曬出幕後合影,暴露瞭楊紫和昔日搭檔的現狀。 楊紫性格開朗,在圈內人緣很好,和兩位舊搭檔的關系和從前一樣好。第一張合影由鄧倫…

-

盤點未來2年,有望大翻倍的4隻半導體黑馬,被低估但有時代的機遇

一、東山精密 它的總市值:315億 蘇州東山精密制造股份有限公司成立於1998年,由蘇州市東山鈑金有限責任公司整體變更設立。本公司作為國內較早進入精密制造服務行業的企業,主要面向包括通訊設備、新能源、精密機床制造等行業的客戶提供包括精密鈑金件、精密鑄件和組配產品及技術服務,其中精密鈑金件是公司的主導產品。它是我國最大的專業從事精密鈑金結構件工藝設計、制造服務企業,在相關領域處於階段前排。 它究竟靠什麼坐穩前排地位?現在還有空間可以期待嗎…

-

如果不是有照片為證,你能相信他們其實不是親兄妹嗎?

現在的娛樂圈裡面也有很多的男演員和女演員,他們有些人的傢裡面都是有姐姐或者弟弟妹妹的,不過有時候,大傢是不是覺得有些男明星和女明星們長得也是很像的? 就像鐘楚曦和蕭敬騰一樣,他們倆明明不是一傢人,但是長相卻和一傢人差不多。 小編也給大傢找到瞭好多個不是一傢人卻勝似一傢人的明星們,如果不是有照片為證,那你能相信他們其實不是親兄妹嗎? 龔俊目前是一個很不錯的演員,他之前在《山河令》中大火並且有瞭話題度,現在他的人氣也慢慢的上漲瞭,目前實力還…

-

黃鴻升父親拒絕羅志祥進入靈堂,吳宗憲曝出原因揭露羅志祥的謊言

近幾日是黃鴻升靈堂的開放時期,有非常多黃鴻升的圈內好友都紛紛到場送別黃鴻升最後一程,其中與黃鴻升相識多年勝似親人的楊丞琳更是被媒體報道因為過於悲傷,難以控制住自己的情緒,最後不得不依靠別人的攙扶才能夠正常行走。 對於黃鴻升的突然離世,很多人都表示不能相信,畢竟黃鴻升才36歲,還非常的年輕,還有著大好前程。能夠有如此多的親友到現場為其悼念,足見黃鴻升的人品不錯,才能夠收獲這麼多的好友。 不過,在送別黃鴻升最後一程的這件事情上,很多人還把焦…

-

袁弘張歆藝合體撈金,黑西服白紗裙好似重拍婚紗照,甜蜜滿屏

11月2日,袁弘在個人社交平臺分享瞭一組與老婆張歆藝合體出席活動的照片。照片中,夫妻倆盛裝出鏡。袁弘西裝筆挺超帥氣,張歆藝一襲白色蕾絲長裙又美又仙,夫妻倆十指緊扣大秀恩愛,真是男帥女美配一臉呀。 袁弘和張歆藝其實很少一起出席活動,所以此次夫妻倆難得合體撈金也是給大傢撒足瞭狗糧。從照片看,袁弘和張歆藝夫妻相簡直越來越足瞭,超養眼。 張歆藝此前因為懷孕生子身材一度走樣,如今她穿上白裙身姿婀娜,細腰盈盈,越看越美。剪掉長發後的袁弘看上去不僅年…

-

00後小花梯隊整理完畢!她們的未來又會站在什麼高度呢

新謀女郎劉浩存和張天愛一起上熱搜瞭。 這兩個看似八竿子打不著的人,為什麼能會被聯系在一起呢?答案是有關修改年齡。 有網友扒出新的一年裡,張天愛又修改瞭自己的年齡,出道12年至今未滿30歲,最近一次的修改直接給自己改成92年瞭,人工80後變90後。 根據氧叔早年的記憶,張天愛應該與江疏影年紀相仿,江疏影年齡已到35歲左右,張天愛的官方年紀卻不到30 ,也真的很迷惑瞭。 那麼堪稱娛樂圈的未解之謎之張天愛的年紀究竟是多大呢?據各方考證張天愛的…

-

中國男性和非洲男性有什麼不同?非洲姑娘毫不避諱,一針見血!

在我國對外開放以後,我國的民眾是走出瞭國門,其他國傢的國人也紛紛來到瞭我國工作學習。南方有不少非洲國傢的外國人,在我國工作學習。所謂入鄉隨俗,這些外國人在我國待的時間越長,受到中國文化的感染也就越多。有不少非洲姑娘還有非洲小夥,都和我國的年輕男女是產生瞭戀情。在非洲姑娘的心中,我們的中國男生和他們國傢的男生有著很大的不同。 兩國的男生有什麼樣的不同呢?膚色、外表、語言一定是有不同的,民主生活習慣也不同,還有哪些呢?其實都不是這些,在非洲…

-

暖男池昌旭,一路努力成男神,退伍後資源下降很明顯難續輝煌

韓國男明星很多人都面臨著一個重要的事情,就是要去服兵役,尤其是對一些演員來說本來處於事業的巔峰期但是卻因為去服兵役導致瞭人氣下滑,資源下降,這樣的事情發生瞭很多次,比如說李敏鎬退伍之後拍攝的首部電視劇《永遠的君主》,播出之後反響不是很好,除此之外其實很多男明星都面臨這樣的問題,比如說暖男池昌旭。 退伍之後作品跟不上 在入伍之前,池昌旭一般都是以暖男和動作明星的形象出鏡,他的很多作品也都受到瞭大傢的肯定,有人說池昌旭拍戲還是很拼的,畢竟有…