美聯儲服軟,中國開始持續拋售1700億美債,外媒:有清零可能

自佈雷頓森林體系解散和美元脫離黃金標準以來,美元重新通過石油-美元-美債體系建立瞭貨幣地位,但50年過去瞭,現在這種情況發生瞭很大的變化。

第一是,隨著各期限美債收益率接近歷史低位和長期的零利率預期會降低美債的吸引力,數據顯示,目前,美國聯邦債務總額已接近27萬億美元,是1958年時的99倍,據美聯儲報告,預計到2028年時,債務總額可能會達48萬億,超過美國GDP的250%

第二是,從路透上周監測數據顯示,一些往常的海外大型買傢正在遠離或減緩投資美債,最近的三次總額達800億的十年期和五年期美債拍賣上已經出現滯銷趨勢,德銀認為,世界經濟從新冠病毒危機中恢復後,是否還會有大量投資者購買美債?可能是美元的重大風險之一。

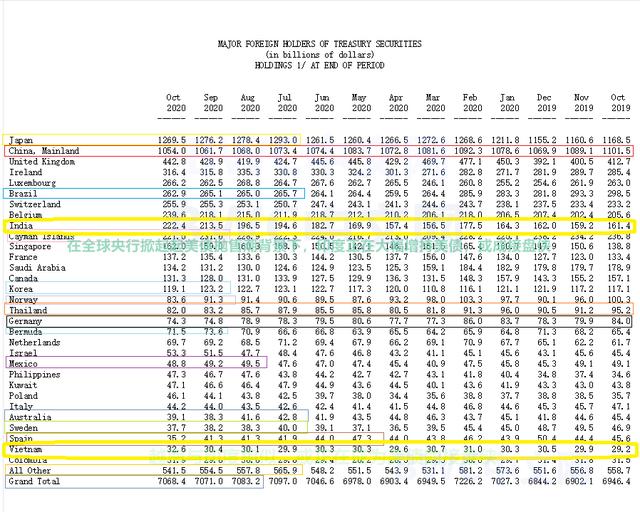

據美國財政部12月17日公佈的國際資本流動報告(美債數據延後兩個月慣例)顯示,截止10月,全球央行已經在過去的26個月中第23個月凈減持美債,總出售額近1,15萬億,這也是全球央行拋美債量的創紀錄水平。

最新數據顯示,10月份,全球至少13個美債的海外持有國不同程度拋售瞭美國國債,其中,10月日本連續三個月減持,累計減235億美元美債。中國10月則連續5個月減持美債,當月減持77億美元,5個月累計減持297億美元美債,持倉總量為四年(2017年1月)以來最低水平,而在此之前,截止9月的24個月內,中國持續累計共拋售瞭約1663億美債,也就是說,在截至10月的25個月間,中國已持續累計共拋售約1740億美債。

與此同時,全球主要央行過去12個月的凈購入美國國債的數量仍然為負1741億美元,也就是過去一年,全球主要央行呈現凈拋售美債狀態,美債或越來越不受全球主要央行們的青睞。

稍早前,美國金融網站Zerohedge分析稱,隨著美國違約風險增加等因素,正常情況下,中國或將逐步出售20%的美債,如果風險因素加大,有清零可能,這種結果使得全球央行的外儲管理者們逐步提高瞭非美元貨幣資產和黃金的配置,而且接下去還將一直是這樣,這在美聯儲在12月公佈的利率會議上暗示更寬松的貨幣政策、維持零利率至2023年和在貨幣正常化政策上服軟認輸後的背景下變得更加明確。

據世界黃金協會在12月發佈的報告顯示,考慮到,全球寬松的貨幣政策和負利率資產擴張,超過20%的央行計劃在未來一年內繼續增持黃金,而去年這一比例僅為8%。與此同時,國際金融市場也正在發生一件意義深遠的事。

據BWC中文網多篇跟蹤報道統計,目前包括德國、土耳其、意大利、荷蘭、波蘭等多國已完成或要計劃運回存在美聯儲或英格蘭銀行等多地的黃金,最新進展是,荷蘭也在一周前宣佈將很快將其存在海外黃金的大部分轉移至該央行現金中心,並明確表示贊同金本位制,這些都在表明,曾經無比強大的美元,再次失去信任的標簽,上一次是48年前美元與黃金脫鉤後。而就在這個節骨眼,又出現瞭一件讓市場意外的事情。

據美國金融網站Zerohedge三周前的跟進報道中稱,自從全球一些央行沒有向IMF或世界黃金協會報告一些黃金儲備收購數據以來,中國可能已經獲得瞭大量的黃金,資深經濟學傢Jim Rickards認為,這並不奇怪,近年來,黃金一直在流向中國市場,就像在佈雷頓森林體系之前流向美國一樣,該外媒稱,根據有關中國礦山的進口和產量及上海黃金交易所的現有數據來看,數千噸黃金可能已經流入中國市場。

緊接著,中國首席經濟學傢論壇理事長連平表示,考慮到目前中國經濟規模是美國的75%,同時,中國增長速度較快,但黃金占外儲的比例卻僅為3.6%,遠低於美德等發達國傢60%-80%和不少新興市場國傢(俄羅斯為28%)的水平,所以,中國的黃金儲備至少應該逐步增加到5000噸以上。

中國連續10月增持黃金數量與金價趨勢

對此,美國《貨幣戰爭》一書的作者,知名經濟學傢Jim Rickards 在上周表示,黃金應再次發揮其主導和硬通貨的作用,這體現瞭美債資產已經降低瞭吸引力,而這也是美元在各國央行外儲中的儲備份額持續下跌背後的核心邏輯之一(從1999年的高達73%下跌到2020年6月的61.8%)。

正基於此,總部位於倫敦的國際經濟研究公司Capital Economics在上周發佈報告指出,由於消費和服務業的反彈,收入增長和經濟刺激措施的加快,中國國內生產總值將大幅增長,預計2021年中國經濟將增長10%,高於目前市場普遍預期的7.9%。

根據IMF數據,中國基準股指今年上漲瞭21%,把很多新興市場的對手甩在瞭身後,人民幣兌美元今年以來6.5%的漲幅更是在所有新興市場國傢貨幣中位居前列,目前,國際投資者已向中國債券傾註瞭創紀錄規模的資金,一些政策顧問認為,2021年人民幣兌美元可能會再升值2%至6.4元。

BWC中文網國際財經團隊查詢彭博終端監測的數據顯示,境外投資者持有中國在岸債券的金額首次突破3萬億,且大部分的購買模式為長線投資。在高收益和人民幣升值的吸引下,外國投資者以創紀錄的速度增持瞭中國的主權債券。

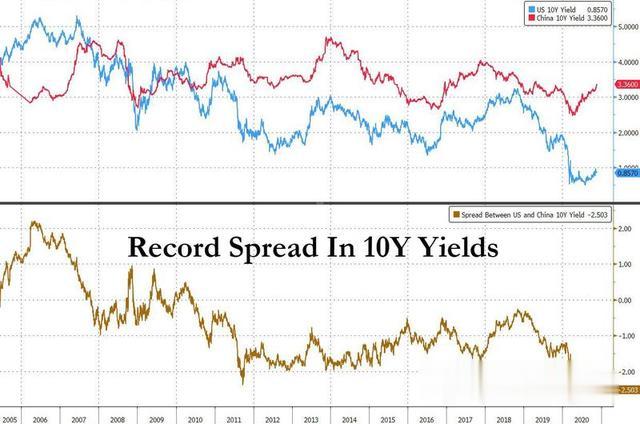

貝萊德指出,因回避美債低利率回報的考慮,外國投資者已都將中國國債視為戰略投資組合中的核心部分,目前,美國、英國、加拿大等大部分國傢的主權國債扣除通脹調整後,真實利率均為負值,但相比之下,中國的國債真實利率卻非常高,目前,中國10年期政府債券對同期美債的溢價已升至250個基點,是有記錄以來的最高水平。

事實也的確如此,對此,彭博社稱,中國國債順風順水,現在正是購買中國國債的最佳時機,中國債券或比美債更有吸引力,因為,買入中國債券的理由已經越來越多,分析師稱中國債市將繼續上漲,路透社也在上周援引多位貨幣及國傢的多元資產組合基金經理人的分析稱,除瞭G7國傢的公債及黃金外,他們認為現在投資中國國債正是其中的選擇。

據中債登最新數據,境外機構投資者在10月的中國債券托管量增長至26826.76億元,增幅達3.34%,已經連續23個月增加,創下歷史新紀錄,這些都在說明外資偏愛中國債市,這更體現瞭全球資產市場和外儲管理人員對中國在新冠病毒後經濟數據持續復蘇的肯定信號。

這在美聯儲在貨幣利率正常化政策上正式認輸投降和市場押註美國2021年5月後將進入負利率時代後將變得更加明顯,鮑威爾在上周的視頻會議中再次承諾在2023年前將美元利率維持在近零水準,並可能限制收益率,而這更會削弱美債的魅力,並提升更高收益率貨幣的吸引力。

而全球資金對人民幣資產興趣增長的原因是,與其它國傢的同類債務工具相比,中國債券能帶來更高的收益和高可靠性,而此時人民幣資產市場的估值優勢得以顯現,這是吸引外資的核心因素。(完)

相關新聞

-

1225早評:白酒板塊突遇大利空 科技股有望走出低谷

隔夜市場總結 隔夜,全球資本市場發生瞭以下兩件大事對今日A股走勢或將產生重要影響: 一、美股小幅收漲 周四,美股三大指數小幅上漲,截止收盤,道指上漲0.23%,納指上漲0.26%,標普500指數上漲0.35%;A50指數相比昨日A股收盤時點位基本持平。 【解讀】外圍市場小幅波動預計不會對今日A股開盤產生重大影響。 二、上交所對茅臺發監管函 昨日晚間,上交所發佈對貴州茅臺相關事項的監管工作函。 【解讀】具體內容沒有公佈,同日市場監管局發文…

-

今天,A股很難出現逼空的走勢

大傢早上好。今天是2020年7月30日,星期四。昨晚外圍美股上漲為主。道瓊斯指數收盤上漲160點,漲幅0.61%,收於26537點。A50也是有所反彈。亞太早盤日經和韓國綜合指數都是高開為主。昨天的A股在外圍表現不好的時候依然獨自大漲,表現相當令人搶眼。真的是一陽改三觀。很多此前極度看空大盤到2800點的可能又要看多瞭。 但我在這裡,還是表示很謹慎。我認為今天的A股很難出現逼空的走勢。昨天雖然大盤大漲瞭,但是量能卻成為一個隱憂。一般這種…

-

數字貨幣領漲兩市!3隻數字貨幣龍頭股(名單),股價均小於10

大盤點評 周一滬深兩市沖高回落,主要指數集體收跌,滬指早盤段在白酒、券商、軍工股推動下達到日內最大漲幅1.1%,隨後一路震蕩回落,全天收跌0.24%;創業板指收跌1.07%。盤面上,行業板塊多數下跌,旅遊板塊跌幅最大,西藏旅遊跌停;保險、工程機械、倉儲物流等板塊跌幅靠前。食品飲料板塊全天強勢,維維股份等多股漲停,海天味業再創新高; 白酒、券商、軍工股沖高回落。黃金、數字貨幣概念午後稍有回落,但漲幅依舊居前,紫金礦業漲逾8%、匯金股份漲停…

-

迎來轉機!11隻機構重倉無人機(名單)(600435)綜合百分位72

迎來轉機!11隻機構重倉無人機(名單)(600435)綜合百分位72 這11隻分別是:北方導航 佳訊飛鴻 華測導航 長鷹信質 北鬥星通 洪都航空 中國衛星 利君股份 中信海直 神劍股份 *ST中珠 盤面解析(文末有補助) 8月3日消息,受資管落地影響,三大指數早盤集體高開後延續高位盤整。盤面上,軍工、中芯國際(86.550, 4.34, 5.28%)概念大幅走強。兩市超3000隻個股飄紅,資金情緒較為積極,盈利效應較好。指數集體沖高,滬…

-

6月17日【A股猛料】:昨晚傳出幾條重要消息,1利空會誘發腰斬式殺跌!

聚焦A股市場每日重磅消息,為2億散戶點明投資方向!在閱讀正文前,你必須知道一點:沒有幾個主力資金會笨到在利好一出爐就將股價直線拉升到漲停,所以請股民朋友們耐心一點,讓利好飛一會,也許你會發現不一樣的投資機會! 【行業/板塊/題材概念】 猛料一:豬肉價格連降20周,北京出現豬肉腰斬價! 隨著生豬生產恢復加快,市場供應持續增加,全國豬肉價格進入下行通道,已連降20周。今年春節至今,豬肉價格呈現波動下行態勢,像北京新發地農產品批發市場,6月1…

-

今日匯率(2020.10.23)

1美元對人民幣6.6703元 1歐元對人民幣7.8762元 100日元對人民幣6.3570元 1港元對人民幣0.86068元 1英鎊對人民幣8.7192元 1澳大利亞元對人民幣4.7520元 1新西蘭元對人民幣4.4475元 1新加坡元對人民幣4.9138元 1瑞士法郎對人民幣7.3489元 1加拿大元對人民幣5.0760元 人民幣1元對0.62150馬來西亞林吉特 人民幣1元對11.4670俄羅斯盧佈 人民幣1元對2.4312南非蘭特…

-

數字人民幣開啟“試點封測”, 未來國傢金融防火墻大幕已逐漸拉開

數字人民幣,其實如果簡單來說就是跟現在的微信支付寶裡的錢一樣,是存在於手機在那個的一串數字。但是卻完全區別於微信支付寶這樣的支付方式,是國傢發行的數字版貨幣,屬於基礎貨幣類與紙質貨幣性質完全相同。 那麼為何國傢要在有微信、支付寶等產品的時候還要再推出數字貨幣呢?希望小編能夠以最簡潔的方式把這個事情跟大傢描述清楚,也可能數字貨幣的作用是我們平頭老百姓根本沒有辦法考慮到的實質問題。 封測開啟,電子貨幣時代即將到來 央行發佈的數字貨幣目前在深…

-

墨竹:黃金多頭初露鋒芒,延續階段能否大方光彩?

市場就像江湖,總會令人身不由己,言不由衷。有些行情,想起來很美好,於是在想象中,你發現荒廢瞭一場本該面對的現實,很多人找不到糾正的方程式,無奈的不得已停留在過去~ 上周,黃金完成瞭幾個小周期的運作,隨著第三周期多頭動能的釋放,本階段實現瞭趨勢性的突破,周五美盤時段一路逼近1930美元/盎司關口,續刷9月21日以來高位。同時,現貨白銀日內大漲6%,收復25美元關口,為當前市場多頭環境再創一助力! 然而隨著避險資產黃金的走漲,風險資產美元在…

-

辰哥論幣:8.26比特幣及以太坊低多調整,下行再看乘風破浪

8月26日,火幣大學主辦的區塊鏈數字精英實訓營正在廣東開課。中科院計算所上海分所所長、起點資本合夥人孔華威以《區塊鏈技術創新與商業落地》為主題進行授課。孔華威表示,區塊鏈是IT,要點是算力,區塊鏈是DLT,要點是金融科技(Fintech)。比特幣是區塊鏈的1.0階段,是區塊鏈技術的最佳實踐,以太坊是區塊鏈的2.0階段,開啟瞭一個以“發幣”為目的的數字經濟,而Libra是下一代生態經濟體的冒險計劃。IT從來都是這樣,從企業軟件到Saas,…

-

【佈林反轉點】——佈林線上的確定性建倉點(指標分享)

佈林線(BOLL-M)是我們常用的一個參考指標,下軌的支撐也是用的比較多的信號,但是相信大傢在運用的過程中也一定碰到過一個問題,就是有的行情他明明已經碰到佈林下軌瞭,甚至跌破瞭佈林下軌,還依然在沿著下軌下跌,也就是說我們無法通過它來判定準確的建倉點位,因為你也不知道他要跌到哪。 今天給大傢分享的這個指標——佈林反轉點,指標對原佈林線的參數進行瞭優化,讓它更貼合我們現實的行情,讓支撐壓力作用更明顯,同時在下軌的位置增加瞭一個準確的下跌反轉…