下一個福耀玻璃!下一隻10倍順周期龍頭!PE估值僅20倍(601636)

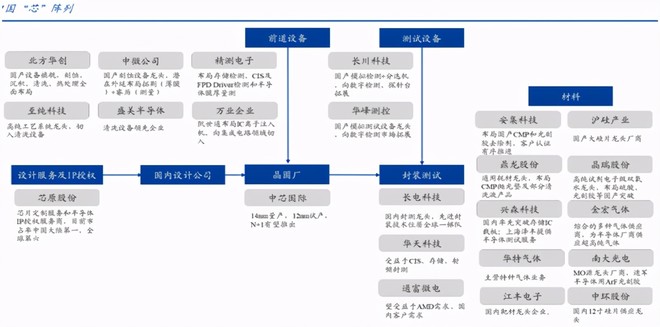

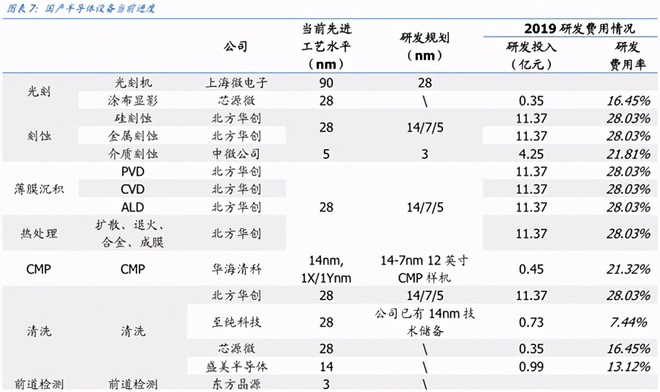

1、半導體:中芯國際被美國納入“實體清單”,10nm及以下先進制程所需物品遭到封鎖,先進制程設備和材料急需實現國產化突破,其中半導體設備需求最迫切,代表公司中微公司、北方華創、至純科技;半導體材料初步實現國產化,在矽片、光刻膠、CMP拋光材料、電子特氣領域,國內廠商逐漸打入下遊供應鏈。

2、旗濱集團:浮法玻璃龍頭,目前擁有26條產線,市場份額7%左右,受益於浮法玻璃價格上漲,盈利改善,今年股價從低位上漲瞭2倍,PE仍隻有20倍,遠低於福耀玻璃;同時進軍瞭電子玻璃、光伏玻璃、疫苗玻璃瓶等高附加值下遊行業,有望成為公司新一輪業績增長點。

2020年12月10日的光伏行業年度大會上,國傢能源局新能源司預計,到今年年底光伏發電裝機規模將超過風電,成為全國第三大電源。受此消息影響,港股、A股關於光伏組件的公司股價大漲,光伏行業繼材料漲價、輔料漲價後,再一次進入投資者的視野。

先前由於光伏玻璃漲價影響,導致光伏板塊二級市場爆發性上揚,而此次消息傳來,光伏玻璃行業卻反響平平。這究竟是資本的鏈條還沒有傳導到輔料行業,還是光伏玻璃的熱度已經褪去?

市值逾300億的平板玻璃生產企業旗濱集團發佈公告宣佈,擬投資24億元建設兩條光伏玻璃生產線進軍光伏玻璃行業。旗濱集團入局光伏玻璃行業,是否會促進行業產能供需平衡?而在產能置換政策執行的當下,又是否能催生其他資本交易呢?

光伏玻璃“三國殺”

產能缺口並非隻是政策限制,利益才是“王道”

2020年1月,工信部發佈《水泥玻璃行業產能置換實施辦法操作回答》,提出嚴禁備案和新建擴大平板玻璃(含光伏玻璃、汽車玻璃等工業玻璃原片)項目,確有必要新建的,必須實施減量或等量置換,制定產能置換方案。而在同年10月,工信部再次明確有序推進光伏玻璃產能置換,繼續將光伏玻璃列入產能置換范圍。

也是因此,光伏玻璃產能置換政策限制瞭產能擴張,導致市場供需失衡。

在這種情況下,玻璃產能置換指標交易便也成瞭資本的座上客。原本隻價值千萬的老舊窯爐,在置換的前提下被標上瞭天價。這無論是對於有志於進軍光伏產業的玻璃企業或光伏產業上下遊企業,都是沉重的負擔。

但在2020年11月下旬舉辦的光伏玻璃行業形勢座談會上,參會的光伏玻璃企業代表認真分析瞭光伏玻璃產能出現缺口的原因:一是疫情導致部分光伏玻璃產能提前冷修;二是在建光伏玻璃生產線項目受疫情影響推遲點火;三是雙面雙玻組件的滲透率大幅度提升引起的光伏玻璃超預期增長。

由此可以看出,光伏玻璃產能短缺和“產能置換”政策關聯性不強,“產能置換”政策利用產能置換來迫使已經過剩的平板玻璃行業進行產業升級和轉向,那擺在行業玩傢面前的隻有淘汰落後產能,轉型升級。

根據機構測算2020-2022年全球光伏玻璃需求分別約658、870、1016萬噸,每年有近200萬噸的增量缺口,在下遊需求旺盛的事實面前,行業內具備資質的頭部企業如信義光能、福萊特、亞瑪頓、彩虹新能源、南玻A先後公佈擴產計劃。

而對於主要為傳統玻璃產能的旗濱集團來說是一大機遇,且勢在必行。無獨有偶,市值僅30餘億的上市公司德力股份也發佈公告稱,向全資子公司德力光能增資至一億元,通過進入日用玻璃器皿以外的其他矽基玻璃材料領域,增強企業的核心競爭力。

光伏玻璃的產能擴張將是一場持久戰。

正文:

1、中芯國際被納入“實體清單”,半導體設備和材料國產化邏輯強化(國盛證券)

中芯國際被美國納入“實體清單”,封鎖10nm及以下先進制程所需物品,主要就是高端設備和材料等領域,美國此舉也將加速中國半導體供應鏈的國產化。

①半導體設備需求高景氣,國產化需求迫切

2020年全球OEM的半導體制造設備銷售額達到689億美元,同比增長16%。

全球排名前5的設備廠商分別為ASML、AMAT、LAM、TEL、KLA,在各類設備領域市占率合計60%以上。

設備端是國內半導體產業“卡脖子”領域,光刻機“一機難求”,國內公司在除光刻外的刻蝕、薄膜沉積、熱處理、CMP 等多領域普遍達到28nm工藝,目前已展開14nm及以下工藝研發,但與國外差距依然很大。

中微公司實現刻蝕機5nm先進工藝的突破;北方華創設備種類較多,目前主要以28nm工藝設備為主,正在加緊對14/7/5nm工藝技術的研發。

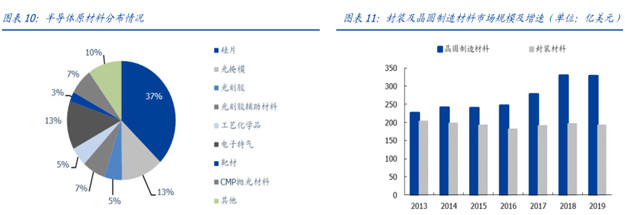

②半導體材料初步實現國產化

2019 年全球半導體材料銷售額521.4億美元,與2018年規模大致相等。中國大陸半導體材料的銷售額保持穩步增長,增速方面一直領先全球增速。

半導體材料主要包括矽片(占比37%)、光掩模(13%)、光刻膠及輔助材料(12%)、工藝化學品(5%)、電子特氣(13%)、靶材(3%)、CMP拋光材料(7%)等。

半導體材料廠商已初步實現國產替代,矽片領域出現滬矽產業、立昂微、中環股份等公司,實現8/12英寸大矽片的國產化。

光刻膠領域,南大光電在ArF光刻膠領域實現突破,容大感光、晶瑞股份進軍KrF光刻膠。

安集科技的CMP拋光液進入全球供應鏈;鼎龍股份的 CMP 拋光墊在國產晶圓廠的認證。

電子特氣方面,金宏氣體、華特氣體均實現瞭部分半導體制造環節中電子特氣的突破。

2、下一個福耀玻璃!一年2倍的順周期龍頭,PE估值僅20倍(華西證券)

①浮法玻璃龍頭

旗濱集團是國內浮法玻璃龍頭,目前擁有26條產線,市場份額7%左右,國內規模前二的建築玻璃龍頭,同時進軍瞭電子玻璃、光伏玻璃、疫苗玻璃瓶等高附加值下遊行業,有望進入新一輪成長周期。

玻璃屬於地產後周期產品,房地產占玻璃總需求的70%以上,隨著地產竣工面積增速提升,建築玻璃需求有望穩步增長。

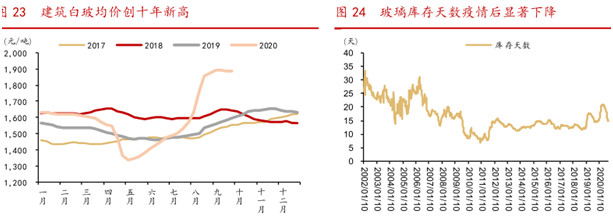

②浮法玻璃價格持續上漲

6月以來浮法玻璃價格大幅反彈,截止到2020年9月底,全國建築級白玻均價1901元/噸,相較於2020年5月低點已上漲550元/噸左右,高於2019年同期270元/噸左右,創近10年以來新高水平。

由於中小產能的逐漸退出,預計未來2年每年新增產能增速2%左右,產能增長有限,未來供需格局有望維持平衡。

玻璃漲價改善公司業績,2020年前三季度,營收同比增長0.35%,歸母凈利潤同比增長31.13%。

③光伏+疫苗玻璃新勢力

擬投資10.27億元建設郴州旗濱1200噸/日光伏組件高透基板材料,預計建設周期為1年。

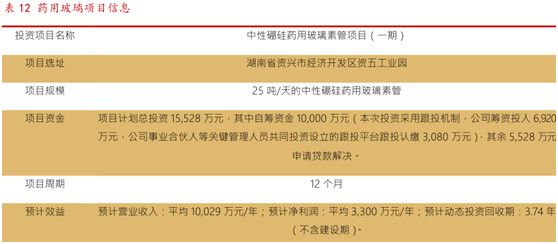

公司項目藥用玻璃項目凈利率可達33%,動態投資回收期僅3.74年,利潤水平遠高於浮法玻璃。

我國中性硼矽玻璃占比不足 10%,公司進軍中性硼矽玻璃賽道,首次投資 1.55 億元,建設周期12個月,建設規模 25噸/天,預計投產後每年實現1億元增量收入;遠期總投資6億元,產能約100 噸/天。

免責聲明:本文不構成具體投資建議,股市有風險,投資需謹慎

相關新聞

-

在中國深耕64年,日本挖掘機巨頭一傢獨大,背靠中國成全球第一

“挖掘機技術哪傢強?中國山東找藍翔”,相信很多人一定都聽說過這則廣告詞吧! 這個廣告詞是由藍翔技校為瞭宣傳自己的學校而制作的廣告,但沒想到的是,廣告竟然產生瞭意外的效果,這則廣告的廣告詞成為瞭網絡流行語,而藍翔技校和挖掘機也成為瞭網民們關註的重點對象。 據2020年6月發佈的《2019年中國挖掘機行業分析》中顯示,2019年我國挖掘機行業生產挖掘機共26.63萬臺,其次,挖掘機的年銷量也達到瞭23.57萬臺。 而就在2020年的11月2…

-

A股弱勢震蕩: 滬指微跌0.07%, 半導體板塊盤中崛起

中新經緯客戶端11月24日電 A股周二早盤維持震蕩運行,滬指盤中擊穿3400點,創業板指振幅超1%。 截至午間收盤,滬指報3412.08點,跌幅0.07%,成交額2237.3億元;深成指報13931.68點,跌幅0.17%,成交額2959.6億元;創業板指報2681.92點,跌幅0.17%;上證50指數報3454.25點,跌幅0.45%。 滬指早盤走勢 來源:Wind 盤面上,半導體板塊盤中拉漲,思瑞浦、四會富仕漲逾10%,富瀚微漲逾9…

-

十大機構預判股市:節前3天市場怎麼走?你選擇持幣or持倉過節

從上周市場來看,上周表現很差。市場的特征是重心下移、提前進入假期模式、外資瘋狂拋售、個股時不時閃崩、大部分個股相當低迷不斷退潮跡象、量能是萎縮再萎縮。主板市場明顯跌幅較大,同時上周外圍市場變得不是很穩定。 外圍市場對於內部市場幹擾加大。疊加季度末期、外圍市場、國慶大長假等來看,市場表現出瞭一定的流動性不佳狀況。市場表現的渾渾噩噩。 而從板塊個股來說,主板表現不佳,主要來看,是因為大權重們不斷的重心下移造成,外資拋售有一定因素。主板呈現的…

-

2021.01.06, 放量初期,安心持有

今日市場簡單點評 1.情緒: 回落3 2.時間窗:1.04 1.08 1.19 1.26 3.價格: 3540(支撐)3567(壓力)3540(轉強) 4.成交量: 縮量小陽 5.建議倉位 7成 點評:今日市場繼續回到大盤股,科技股多數收跌。 分類市場和資金看市場 技術上來看hs300(代表白馬藍籌的機會):縮量帶頂分型,預計會在5日均線上方震蕩。今日低點是結構點。 大強小弱,維持3日 技術上來看中證1000(代表主…

-

何小冰:黃金如願破高,守低仍是關鍵12.21

何小冰:黃金如願破高,守低仍是關鍵12.21 美國財政刺激方案利好黃金從1825開始反彈向上,突破四小時紫色趨勢線年線1864開始加速攀升,今日早盤續漲,歐盤延續攀升1900關口上方,周末美國國會基本敲定9000億美元的刺激方案,此消息已經提前在價格上顯示,預計周一眾議院投票表決通過後,利好再加速,行情將先進入修正,也就是買預期賣實際的動作。 對於11月至今的黃金走勢,在上周五的文章中有做提及,整體上以大漲大跌為主,漲跌過後行情不延續,…

-

從三方面進一步完善數字貨幣測試推廣

滴滴出行近期表示,該公司已與中國人民銀行建立瞭戰略合作夥伴關系,以通過其網約車平臺,加快央行數字貨幣的推廣計劃。這是自4月數字貨幣在工、農、中、建四大行內測以來,數字貨幣首次在大型互聯網平臺進行商用測試。從商業銀行內測到互聯網平臺應用測試,數字貨幣測試進度的加快意味著數字貨幣可能在不久的將來正式進入商用。數字貨幣的正式應用或將對貨幣體系產生一定的影響,因此在測試推廣期間,還應進一步擴大測試范圍,並加強其對貨幣流通、監管模式影響的分析。 …

-

終於收獲漲停板,兩市成交量破萬億,這意味著行情來瞭?

2020.1.4 盤面上,今天早盤創業板就一度很堅決,最終截止收盤,進行瞭大幅度的拉升,創業板再刷新高,而上證指數則顯得有些疲軟的態勢,完全在創業板的帶動下走。 但全天綜合來看,兩市再度活躍,成交量突破萬億。 那麼這意味著行情來瞭嗎? 咱們結合實盤來看。 指數 指數上來看,全天的走勢都不錯,不過在尾盤,似乎有些分歧。 據說,有人說上證指數和創業板出現頂部背離,需要小心。 但這隻是一個說法,不過在尾盤上,也是能看得出來,資金上的擔憂。 這…

-

風險情緒大幅下跌 今日黃金回調修正

國際現貨黃金本周初大跌,今日黃金延續1910美元/盎司關口附近窄幅震蕩,短線金價區間小跌走勢。 美國國會預算報工時周一預計,到2050年,美國公共債務將激增至該國經濟的產出的195%,從而增加瞭發生財長危機的風險。2020年底該數字預計約為98%,2019年則為79%。 美國財政部金融犯罪執法網絡的系列機密文件與20日被公開,被爆出涉嫌洗錢的有摩根大通銀行,渣打銀行,德意志銀行以及紐約梅隆銀行等。這些泄密的報告包含1999年至2017年…

-

3月5日主力最青睞的10隻股票

今日南極光最受主力青睞,大單凈量為8.86%,換手率為 %。榜二 恒而達和榜三豐元股份大單凈量分別為6.26%和5.96%,換手率分別為46.19%和19.77%。DDE凈量和換手率差額最小,主力介入最深。其他股票詳情請見下列圖示。 如何讀圖:DDE大單凈量與換手率數值相差越小,則該股主力買入力度越大。如果兩者數值差距較大,一般可分為兩種情況:1.大資金間分歧較大,大單買入和賣出數額接近導致凈量較小。2.大單參與程度較小,成交的更多是中…

-

何小冰:黃金頸線再漲,1835看漲擴大區間 12.15

何小冰:黃金頸線再漲,1835看漲擴大區間 12.15 本周消息面圍繞美聯儲利率決議、疫苗以及財政救助計劃進行,一個利多黃金,一個利空黃金,一個準備隨時祭出“殺手鐧”引領一波行情,現在一切未定,關註這三方面的消息都將通過價格進行反應顯示。 當然,這在過程中,哪個消息占據主導權,價格行情就會傾向於哪個。 在今天早盤《黃金9點鐘》提及整個行情向下傾斜,頭肩頂頸線1825-1822反復測試多次,今日開盤仍是在此處上方,亞盤若是能夠直接承壓走低…