十倍牛股集中營,醫藥行業的“賣鏟人”有多賺錢?

文章來源:財經銳眼

有句話叫“挖黃金的人不賺錢,賣鏟子的人賺大錢”。

這句話的意思是指,當很多人忙著想通過挖到黃金賺錢的時候,因為黃金的產量有限並不是人人都能挖到黃金,反而刺激瞭對挖黃金用到的鏟子的需求,從而幫助賣鏟子的人賺到瞭大錢。

把這個意思擴充一下就是,某件看起來很有利可圖的事並不一定賺錢,反而是為去做這件事的人提供必要服務容易賺錢。這一點非常像目前如火如荼的創新藥研發中制藥企業和CXO(合同機構)之間的關系,制藥企業相當於挖黃金的人,CXO們就相當於賣鏟子的人。

近幾年,隨著國傢對國內藥物創新的政策鼓勵,在資本市場上也催生瞭一大批專註於CXO領域的大牛股,比如上市2年多就暴漲10倍的藥明康德、上市2年暴漲13倍的康龍化成、上市8年暴漲50倍的泰格醫藥、上市4年暴漲16倍的凱萊英以及上市3年多暴漲16倍的昭衍新藥等。

這些動輒十幾倍的大牛股,隻是CXO機構的一時狂歡,還是行業的必然趨勢,未來還有沒有投資機會?

CXO指的是什麼?

可能大傢最近一兩年內也經常聽到CRO、CMC、CDMO等各種叫法,而CXO就是對CRO、CMC、CDMO、CMO以及CSO的統稱,或者叫泛指,其中CRO、CMO、CSO分別服務於醫藥行業的研發、生產、銷售三個環節,而CDMO是在CMO的基礎上更註重定制化生產的服務。

具體來講,一般新藥從發現到上市需要經歷藥物發現及前期研發、臨床前藥學實驗、工藝合成、臨床試驗和商業化生產五個階段,而CXO們分別在藥物研發的不同環節為藥企提供服務。

(數據來源:天風證券研報)

CRO是Contract Research Organization的縮寫,指合同研究組織。通過合同的形式與制藥企業等藥品研究機構在基礎醫學和臨床研究過程中提供專業服務,可分為臨床前CRO和臨床CRO。國內合同機構而言,臨床前CRO有藥明康德、康龍化成、藥石科技等,臨床CRO有藥明康德、泰格醫藥、博濟醫藥等。

CMO是Contract Manufacture Organization的縮寫,指合同生產組織。通過接受藥企委托提供工藝開發、配方開發、臨床試驗用藥、原料藥、中間體、制劑以及包裝等服務,國內這類企業有藥明康德、凱萊英、博騰股份等。

CDMO是Contract development and manufacturing organization的縮寫,指合同定制生產組織,它與CMO的區別在於提供定制化服務,提供對創新藥工藝研發及制備、工藝優化、放大、生產、註冊、驗證、批量生產及商業化服務。一般來說,CMO企業都同時具備定制化服務的能力,成為藥企的隱形支撐者,國內CDMO龍頭有藥明康德和凱萊英等。

CSO是Contract Sales Organization的縮寫,指合同銷售組織,是一種通過與藥企簽訂銷售合同取得藥品銷售權,進行銷售並取得一定報酬的銷售模式,目前國內還處於起步階段,典型企業為在港股上市的康哲藥業、泰凌藥業等。

總的來說,CRO、CMO\\CDMO、CSO可以簡單理解為研發外包、生產外包、銷售外包,而CXO就是指整個醫藥外包行業,這類外包企業的收入主要來自上遊藥企的研發投入。

全球老齡化加劇,藥企積極研發新藥

老齡化也是近年大傢談論比較多的一個話題,而中國以及其他國傢老齡化的加速則成為瞭支撐全球醫藥行業持續增長的主要驅動力。根據世界銀行的統計數據顯示,目前全球人口結構中65歲以上人口占比為9%左右,其中高收入國傢65歲以上人口占比近18%。

中國目前65歲以上人口占比約為11%,老齡化程度低於高收入國傢,但高於全球整體,且近年來隨著中國出生率的持續下降,中國正在加速老齡化進程,從而也推動瞭國內醫藥行業的快速增長。

(數據來源:東莞證券研究報告)

人口老齡化趨勢使得慢性病患者數量上升,以及現代生活中慢性病的年輕化特征,在助推醫藥行業持續增長的同時也激發瞭全球藥企的研發投入積極性,大型藥企更加積極的進行藥物的研發創新。

根據EvaluatePharma 數據,全球醫藥研發支出在2017年達到1651億美元,預計到2024年將達到2039億美元,年復合增速3.1%。而中國的醫藥研發支出在2018年達到174億美元,預計到2023年達到493億美元,年復合增速23.1%,增速是全球的5倍以上!

(數據來源:東莞證券研報)

相比全球,中國有較大的人口基數和患病群體,對藥物有更大的需求。由於較大的患病群體和更低的人工成本,近年來,越來越多的全球跨國制藥巨頭在中國進行國際多中心臨床試驗,以實現其新藥的全球化並進入中國市場。

國內本土藥企,如恒瑞醫藥、復星醫藥、科倫藥業等藥企也在持續加大研發投入。根據wind數據,2013年到2019年國內化藥研發支出從7.32億增長到87.41億,年復合增速達51.18%,遠高於全球平均增速。

2019年恒瑞醫藥的研發投入達38.96億,較2018年增長45.90%,研發占比為16.73%,研發支出保持高速增長。

跨國制藥巨頭以及國內本土藥企的大比例研發投入,自然也驅動著為藥企提供專業化服務的CXO行業的高速增長。

政策驅動國內從仿制藥向創新藥轉型

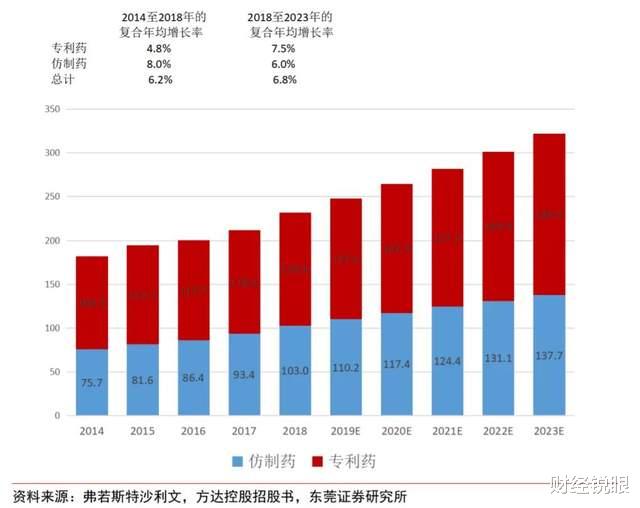

國內藥品多以仿制藥為主,在國外制藥巨頭的專利到期後進行仿制生產,而很多專利藥、原研藥長期依賴進口,但隨著人口老齡化加速、慢性病年輕化,國內針對某些疾病的專利藥、特效藥需求持續增長,鼓勵國內藥企積極從仿制藥轉向創新藥,提升我國專利藥占比勢在必行!

從數據來看,2018年美國專利藥市場規模3797億美元、仿制藥規模1111億美元,專利藥占比為77.36%,而國內截至2018年的專利藥規模為1286億美元、仿制藥規模為1030億美元,專利藥占比為55.52%,專利藥占比遠低於美國。

(數據來源:東莞證券研報,單位:十億美元)

因此,近年來,國傢出臺瞭一系列政策,包括醫保控費、一致性評價等逐步壓縮國內仿制藥的利潤空間,推動國內醫藥行業從仿制藥向創新藥轉型,同時也出臺瞭一些政策著力提升新藥研發過程服務水平和創新能力,完善醫藥研發服務鏈,提升醫藥研發水平。

而醫藥外包服務CXO行業,特別是國內CXO行業,隨著國內鼓勵藥物創新以及國外跨國藥企的產業轉移,中國CXO行業正處於高速增長階段。目前,國內CXO企業主要承接的還是國外訂單,隨著國內創新專利藥的發展,CXO行業有望長期收益!

國內CXO典型企業

全球CRO行業最早始於上世紀40、50年代,典型企業為查爾斯河實驗室,到上世紀70年代CRO行業經歷瞭快速發展期出現瞭昆泰、科文斯這樣的外包巨頭,到本世紀初歐美CRO行業基本趨於穩定,而亞洲國傢CRO行業逐漸興起,並逐漸承接歐美訂單。

1998年凱萊英成立,主要從事CDMO服務,致力於為國內外大中型制藥企業、生物技術企業提供藥物研發、生產一站式CMC服務,截至2019凱萊英近90%的收入來自海外,海外客戶包括默沙東、輝瑞、禮來等國際制藥巨頭,毛利率45.5%。2016年凱萊英登陸A股上市,上市4年股價漲近16倍,目前市值712億。

(凱萊英股價走勢截圖,前復權)

2000年藥明康德成立,它的發展主要是通過並購整合的方式迅速將業務拓展至全產業鏈,目前藥明康德的業務遍及藥物研發過程中的臨床前CRO、臨床CRO以及CMO\\CDMO全產業鏈。

經過20年的發展,藥明康德已成為國內CXO行業的龍頭企業,毛利率38.95%。自2018年先後登陸A股、港股以來,A股漲幅近10倍、港股漲幅近4倍,目前A股市值超3000億。

(藥明康德股價走勢截圖,前復權)

2004年,康龍化成和泰格醫藥成立,康龍化成重點關註臨床前CRO階段的化合物研究和藥物發現環節,泰格醫藥則專註於臨床CRO為藥企提供Ⅰ-Ⅳ期臨床試驗等服務。經過十幾年的發展,康龍化成和泰格醫藥的年營收規模分別達到37.5億和28億,毛利率分別達到35.52%和46.58%,目前市值分別為935億和1331億。

(泰格醫藥股價走勢截圖,前復權)

縱觀國內CXO企業發展歷程,除藥明康德通過並購快速進行全產業鏈佈局外,其餘CXO企業以專註於藥物研發過程中的某一領域為主,凱萊英專註於CDMO、康龍化成專註於臨床前CRO、泰格醫藥專註於臨床CRO。

未來,CXO企業通過外延並購或自主研發向全產業鏈佈局應該是趨勢,目前凱萊英就已經通過收購Snapdragon Chemistry部分股權向CRO領域拓展。而從國際領先CRO企業Lonza的發展歷程看,從小分子向大分子拓展也是未來CXO企業的發展方向。

綜上分析,從投資的角度來看,CXO領域確實容易出十倍大牛股,但這並非隻是市場的盲目“狂歡”,而是有真實市場需求推動的。當然,從估值來看,A股主要CXO企業的市盈率目前都不低,但長期來看,疊加國內老齡化加速、鼓勵藥物創新以及歐美藥企的產業轉移,國內CXO行業仍是一個值得長期關註的不錯賽道 !

相關新聞

-

0517早評:大盤或將迎來調整 不會改變上行趨勢

周末市場總結 周末,全球資本市場發生瞭以下兩件大事對今日A股走勢或將產生重要影響: 一、美股大漲 周五美股三大股指集體大漲,科技和銀行股領漲;A50指數相比周五A股收盤時點位小幅上漲。 【解讀】外圍股市上漲對今日即將開盤的A股構成積極正面影響。 二、生豬價格再創年內新低 進入4月後,生豬價格持續走低並創下年內新低。 【解讀】生豬價格大幅下滑將會使得行業盈利水平下降,對相關生豬飼料、養殖和加工概念股構成利空。我們對生豬價格表示特別關心的原…

-

港股全線殺跌,富時中國A50也崩瞭4%!發生瞭什麼?

在中秋節的前一天,港股突然全線暴跌! 香港恒生指數開盤跌1.12%。隨後,恒指跌幅擴大至4%,自去年10月以來首次跌至24000點關口下方。在此情況下,美股股指期貨走低,道指期貨跌幅擴大至1%,標普500指數現跌0.86%,納指期貨跌0.9%。 富時中國A50暴跌4% 此外,港股其他主要指數開盤也快速走低。恒生科技指數跌超3%,富時中國A50指數期貨跌幅擴大至4%。 板塊方面,藍籌地產股、恒大概念、內險股跌幅居前。 個股方面,中國平安跌…

-

科技股迎來反彈,大盤縮量震蕩,何時企穩回升?

昨行情結構繼續分化,科技重新受到資金青睞,承擔起瞭維護市場穩定作用,以白酒為代表的消費,繼續受到資金減持,拖累著大盤的走勢,大盤盤中波動幅度加大。 由於當前市場結構分化依舊,機構在加快調倉步伐,資金的結構性進進出出,所引發的大盤波動走勢再多難免,即便大盤有反彈,短線反彈的空間有限,區間蓄勢震蕩整理,完成結構性調倉過程,以時間換取後市空間,還是大概率事件。 盡管近期消費、醫藥股的下跌,拖累瞭大盤走勢,甚至引發大盤調整,但市場運行反而是越來…

-

外國拋售美債1.12萬億美元後,最大買傢浮出水面,持倉4.94萬億?

王爺說財經訊:眾所周知,最近2年以來,美聯儲一直無限制的量化寬松政策(QE),而在這樣的大背景下,美聯儲的資產負債表也不斷膨脹。 據美聯儲最新公佈的數據顯示,截止3月底,美聯儲周度總資產資產負債表比前一周的創紀錄水平下降瞭310億美元,最終達到7.69萬億美元,如下圖所示: (圖為美聯儲過去幾年資產變化) 對此,知名的分析師——裡希特(Wolf Richter)評論稱,在過去13個月的這場神奇的“印鈔秀”裡,美聯儲在其資產負債表上增加瞭…

-

A股科技、醫藥、消費等風格頻繁切換,為何?

大傢好,我是你們的老朋友長虹,文章每天都有更新(點擊頭像)希望能給大傢帶來不一樣的財經視角! 我們都知道A股市場經常風格切換,為何會這樣?我們詳細瞭解一下其中的原因 1.風格切換周期領漲 今年前7個月,A股是典型的成長股牛市,領漲的是醫療保健、日常消費和信息技術三大行業,而領跌的則是能源、金融和房地產三大行業。 其中醫療保健和信息技術兩大行業最新的TTM市盈率都在70倍以上,超高估值意味著市場相信這些行業有著超高的成長性。而金融、地產兩…

-

嚇跑瞭一個中國首富,成就瞭一個中國首富,養豬到底能賺錢嗎?

文| 華商韜略 巴圖海 養豬到底賺不賺錢? 這事情有點迷! 說不賺錢,蓋個承載30萬頭的豬場需要好幾億,這讓想養豬扶貧的中國首富王健林望而卻步! “蓋一個豬場幾個億,我們建個五星級酒店才多少錢?!”他最終被高昂的前期成本投入“嚇跑”瞭。 如果說賺錢,今年6月發佈的福佈斯中國富豪榜上,豬肉股王牧原背後的秦英林傢族以2416億元的財富值位列榜單第5名,超過眾多房地產、互聯網大佬,他們傢一頭豬的利潤已經頂得上兩瓶茅臺瞭。 此外,四川新希望的劉…

-

樹脂龍頭突發爆炸: 供應收窄致價格飛漲 關註行業潛藏機會

財聯社11月3日訊,近日,產能排名行業前五的國都化工樹脂廠發生瞭爆炸事故,有業內人士稱,雙酚A引起的粉塵爆炸是環氧樹脂廠傢發生事故的主因。 目前,行業內的閑置產能均已基本釋放,未來一年內無增量。部分樹脂企業開始大幅度上漲價格,個別企業在2小時之內上調2次價格,部分廠傢已封盤不報價。業內人士預測,樹脂價格有可能在原價格基礎上上漲3000-5000元/噸。 國信證券分析師龔誠研究整個基礎化工板塊第三季度的表現,稱全行業盈利能力三季度環比大幅…

-

5.10期貨實盤,繼續持多黑色和有色,鄭煤主動止盈

5.10有色黑色繼續走強,繼續持有前期多單。鄭煤夜盤震蕩,前期買漲選擇主動止盈出局,成本35,平倉平均價128,目前漲勢依然持續,但是黑色最近漲勢實在是瘋狂,盤後出現政策性調控的概率增大。夜盤開多玻璃和熱卷。繼續持有鐵礦買漲,周五鐵礦有減倉,目前買漲期權成本上升到55左右。有色與外盤繼續聯動上漲,繼續持有銅鋁鋅買漲。繼續持有玉米白糖vc買漲。

-

超短線操作模式,打遊擊戰

對於一字連板股,隻要不貪,做一個開板隔日賣出,還是比較安全的。尤其是連板數越多越好。很多散戶的認知以為位置越高風險越大,其實這是要分情況來看的。 舉例說明,不做推薦,譬如這隻,前面有四個一字板,散戶買入不瞭,隻能等到開板買進。第五日有個機會進來。第六日沖高賣出,比較安全。其實一兩板反而是危險的,高度板才安全,這裡面的道理你自己去體會。 高點出來,後短暫洗盤又創新高瞭。當然這個我們就不用管瞭,隻是印證主力出貨的模式跟散戶是不一樣的。如果你…

-

網友:恕我直言,10多萬還是豐田車香!

年前陪我表哥去買車,試瞭很多車,最後定的1.2T雷凌運動版,看的幾款車型。日產軒逸。缺點,駕駛質感拉胯,方向盤沒有任何手感,剎車腳感簡直就是反人類,比雷凌貴,動力一般。優點是後排空間確實大,座椅坐著舒服。大眾朗逸。外觀沒看上,進大眾4S店都沒有人接待你,店裡轉瞭半個小時沒人理,直接走瞭。本田凌派。前臉太醜瞭,還是個三缸,不考慮。 本田思域。隻看瞭兩廂思域,不看三廂,試駕的時候坐在後排,頭都直不起來,找不到一個舒服的坐姿,開起來…

轉載請註明出處: 十倍牛股集中營,醫藥行業的“賣鏟人”有多賺錢? - PUA台灣