蛻變:從保險公司到金融科技公司,平安是如何做到的?

平安的面試體驗可謂非同尋常。想在這傢全球市值最大的保險集團成為一名代理人,候選人必須接受AI的提問。答題時,候選人的聲音、措辭和手勢都會經過AI的仔細審查,以確認其是否具備成功銷售人員的素質。經過數百萬次面試數據的積累,平安的AI系統能快速挑選保險人才。從平安保險代理人的生產力評分來看,平安AI系統是有效的。

通過這一招聘工具,可窺探到未來招聘的情形。而同樣地,平安集團本身也可能是一瞥未來金融的窗口。除招聘工具以外,平安集團工程師大軍打造瞭數百個APP,支持保險、銀行、醫療、教育等一系列服務,僅今年,APP使用人數就接近6億。世界上沒有哪傢傳統的金融服務集團能夠與平安集團開發和部署技術的規模相媲美。

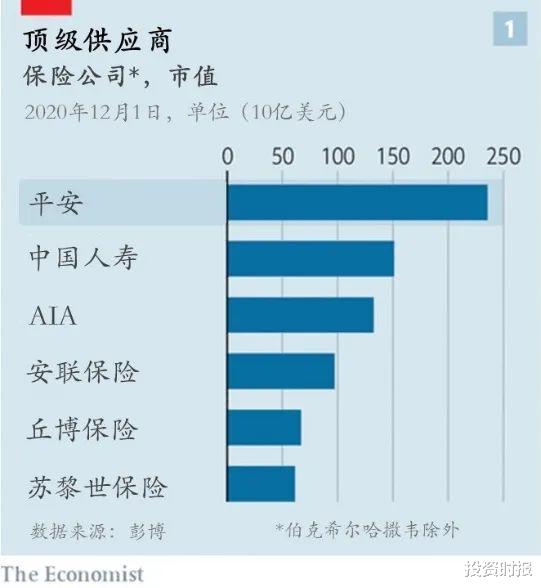

平安成立於1988年,創立之初隻是深圳的一傢小財產保險公司,到2000年代中期,已躋身中國最大的人壽和財產保險公司之列,並吸引瞭匯豐銀行的投資。而今,平安的市值達1.5萬億元人民幣(2360億美元;見表1),並將自己重新定義為一傢圍繞保險業務建立的綜合型科技集團。

平安的運營模式較標準保險公司有三個不同之處:龐大的綜合服務平臺;服務上億用戶和客戶的方式;以及支撐這一切的雄厚技術實力。以其一系列子公司為例——平安銷售的壽險和健康險,在今年前三季度占凈利潤的67%。平安通過數字醫療集團平安好醫生提供醫療服務。客戶可以將現金存入平安銀行,或者通過平安的財富管理公司陸金所投資。他們也可以買車或註冊教育服務,然後通過平安的消費信貸部門貸款支付。

平安集團提供的服務范圍之廣,令其對待客戶的方式更近乎社交媒體公司而非保險公司——這是其商業模式的第二個顯著特點。與一般金融機構不同的是,平安認為購買其產品的大多數人是“用戶”,而不是“客戶”。這些人可能會從平安好醫生平臺購買健康服務,或者在平安的購車APP——汽車之傢上買車,雖然他們為平安的數據庫提供瞭數據,但並不在核心客戶群之列。“不必大費周章,下載我們的應用就可以瞭。”平安集團三位聯席首席執行官之一的陳心穎說。隻有當他們持有集團核心部門的金融產品,例如保單時,用戶才會成為客戶。

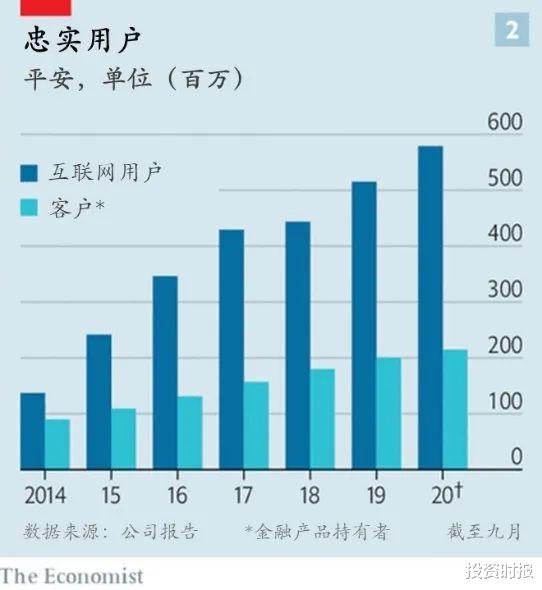

通過讓上億人使用其產品,平安建立瞭一個龐大的用戶群,可以針對性地銷售更復雜的產品。今年前9個月,平臺使用者突破5.78億(見表2)。其中,與平安有合同協議的客戶約2.14億人。其餘的則被視為用戶。今年上半年,1800萬新客戶中,約35%來自於用戶。隨著平安贏得更多的用戶,這一比例近年來穩步上升。

平安也越來越擅長能夠帶來豐厚利潤的“交叉銷售”,即向客戶出售集團其他業務部門的更多產品,從而在不產生獲客成本的情況下增加收入。與多個子公司簽訂合同的零售客戶占比從2015年的19%左右上升到2020年6月的37%左右。根據咨詢公司貝恩的數據,平安比亞洲其他保險公司的平均交叉銷售率高出約20個百分點。

而這一切如若沒有平安的科技實力做支撐,則不可能實現。科技是平安成功的第三個因素,也是迄今為止最重要的因素。例如,AI可以在客戶最需要的時候向他們進行交叉銷售。“雖然最終的銷售是由代理人完成,但AI系統會向客戶智能推薦,”貝恩的Henrik Naujoks說。“而且是在最恰當的時機。”

大型銀行和保險公司經常會資助開發新技術的“金融科技孵化器”,或購買其核心業務上的補丁APP。例如,匯豐銀行今年雇用瞭澳大利亞的一傢金融科技公司Identitii,來開發數字支付工具。但由於監管原因,這種創新往往不能由金融機構率先實踐。

相比之下,平安的這些業務完全是內部研發的。平安集團擁有一支11萬人的科技開發團隊——比幾乎所有銀行的商業銀行部門(最大銀行除外)都要大,其中包括3000名科學傢。僅在今年上半年,平安就提交瞭4625項技術專利申請。平安集團科技部門開發的工具經常被用於整個公司。這些工具包括平安消費金融部門——平安普惠的金融信用風險模型,模型利用海量數據存儲和來快速做出貸款決策。除此之外,平安還開發瞭類似的算法可以通過手機傳感器上檢測到的動作來追蹤客戶的駕駛習慣,並據此對車險定價。定價更為準確,為公司節省瞭成本。

大型金融公司在內部開發系統時,會嚴密防范競爭對手。平安顛覆瞭這種觀念,他將平安的科技部門轉變為銷售部門和利潤中心。平安的金融壹賬通開發出自己的雲計算技術托管其銀行和保險系統之後,將技術最終轉化為產品,現在為中國各地的630傢銀行和100傢保險公司提供服務,這是銀行業務的 “軟件即服務 ”模式,經常與亞馬遜網絡雲上托管網站相提並論。

今年上半年,平安的貸款算法為對手銀行所用,共計發放瞭474億元人民幣的貸款。金融壹賬通於去年上市。另一傢名為智慧城市的公司,為醫院建設和運營內部系統。118個城市的地方政府購買瞭平安集團的行政管理技術。

平安的科技業務還包括雲計算服務,在2020年前9個月的集團凈利潤中僅占4.5%。但咨詢公司Oliver Wyman的Leonard Li表示,當金融機構向金融科技公司轉型,它的科技部門就變成瞭利潤中心。科技本身就能實現盈利,而不隻會增加成本,這讓平安與眾不同。

平安模式的成功元素能否能復制到其他地方呢?平安開發的許多單項技術很快會被外國保險公司應用起來;一些保險公司已經在討論如何成為 “歐洲的平安”。但在對大數據監管更嚴格的國傢,想全盤應用金融科技想必會很難(在中國可能也會變得更難)。另外,與中國客戶相比,歐美客戶可能不太願意從同一傢公司購買保險、醫療和財富管理服務。

與此同時,平安的做法也正在接受考驗。今年1月新冠疫情爆發時,正好是平安集團重組其壽險業務的一周年。這涉及到完善超過100萬名代理人的隊伍。在中國,保險代理人仍是銷售保險的主要渠道。中國各保險公司不僅在相互爭奪人才,還在對抗新進入者。“我們也在和科技公司競爭。”另一位聯席CEO姚波說。擁有自己的金融科技的集團,如螞蟻金服等,已經推出瞭同類的保險產品。

以AI支持的招聘和培訓工具一直是平安的頂級解決方案之一。這似乎在2019年卓有成效,該年平安壽險代理人人均的新業務價值比上年增長瞭16.4%。

(來源:經濟學人雜志)

相關新聞

-

嚴陣以待,3200點果斷出擊!

今天,我們先來分析早盤的盤面: 1、早盤股指開局時的高開高走與沖高,實為上周五美股大幅探底回升後帶來的技術性反抽,同時也是A股上周五中陰殺跌之後的技術性反抽,目前來看這個反抽並不具有持續性。 2、早盤股指的沖高回落屬於情理之中的走勢,完全在預期之中,這主要是基於上周五大盤放量殺跌的量價關系提前給出的運行節奏提示。 接著,我們來展望本月的大盤: 1、影響本月大盤走勢有三大關鍵因素:一是外盤是否會有二次探底;二是國內IPO節奏會不會繼續加速…

-

1月13日黃金白銀解析盤整震蕩是偏空還是偏多?

昨日現貨黃金如期的進行瞭回調,盤中最高試探1863,最低試探1837,屬於一個寬幅震蕩回調的走勢,昨日的高空思路是有效的,隻是這種有效性需要耐心的去等待,而這份自信是基於整體盤面上5日均線下穿10日均線形成S叉,而基本趨勢結構依然不受局部調整影響。 結合盤面來看,一小時線和四小時線方面,5日均線在10日均線上方運行,短期內有一個維持震蕩偏多的趨勢,日線方面依然維持5日均線在10日均線下方運行偏空趨勢,綜合分析今日以震蕩高空思路為主。現貨…

-

4月30日區塊鏈幣圈今日要聞(幣圈入門必讀)

1. 德國商業銀行與德意志交易所將聯合推出代幣化房地產和藝術市場;2. 萬事達卡計劃探索基於CBDC構建的應用程序;3. 富達為機構投資者推出數字資產數據分析工具SherlockSM;4. Coinbase允許美國用戶使用PayPal購買加密貨幣,單日限額2.5萬美元;5. MicroStrategy Q1財報:以10.86億美元購入20857枚比特幣,平均單價52087美元;6. 美國國稅局正尋找能破解加密錢包的承包商;7. CME第…

-

10.23 ETH精準點位止盈回顧

早間以太多單完美到達目標點位,早間9點建議408~411分批多單,第一目標416~419,今日行情整體比較弱勢,截止晚間以太最高來419.3,最高收獲8美刀利潤,過程很艱辛,結局很美好,點位把握非常精準,恭喜跟上的幣友們,詳情可見早間方程策略文章! 你有你的倉位,我有我的技術,你可以無視我的建議,但我會證明這是賺錢的趨勢,早間給出以太策略完美到達目標止盈點,稍後方程會觀察盤面,給出晚間操作策略!

-

數字貨幣 5.24 BTC ETH 行情分析

大傢好,我是看凪。 昨天又是驚魂夜,還好小編睡得早,果然隻有閉上眼就會悲傷,各種幣種再次下殺,刷新新低,不知道昨晚又有多少人割肉離場瞭,又有多少人進場抄底。目前白盤大幅回暖,首先祝福昨晚抄底的勇士們~ 下面開始今日的行情分析 BTC 從周線看,本周為BTC周線死叉後的第五周瞭,個人認為空頭能量已經消耗過半瞭,從佈林帶看,隻要周線中軌不往下走,我們就可持有積極的態度來看待BTC。 從日線看,BTC的MA5日線首次沒在自由落體式朝下走,出現…

-

4月29日股票操作思路指導

Hello,大傢好。我是來自廣東的小股民,用文章記錄個人的美好投資。 1.今天兩市再次探底回升,但主創分化較大,創業板指依舊沿著短期均線不斷上行,而滬指仍處在小箱體震蕩區間。導致這一現象的原因,一是目前引導市場走強的主要是醫藥股的全面復蘇以及部分創藍籌,比如寧德、邁瑞醫療、金龍魚等的持續反彈;二是滬指受到金融板塊的長期壓制,比如券商龍頭股近期再次破位下跌,短期難以見底。 2. 醫美,二胎,疫情,關聯度很大,醫美持續走高,本身走的就是趨勢…

-

南網能源,焦作萬方,格林美,包鋼股份,誰是水滴石穿真龍頭呢?

現在大盤環境處於一個震蕩階段,其實我們明顯可以感覺到題材的快速切換,其實這就是結構性行情的一種常態,在這種常態下,題材與節奏的把握始終占據瞭主導核心,而在這種情況下,有的個股卻能夠水滴石穿走出自己趨勢,那麼上述幾隻股裡面,誰是水滴石穿真龍頭呢?有想瞭解更多的建議點贊收藏! 我們看到南網能源,工業節能、建築節能城市照明節能投資運營服務商。 首先我們慣例看到它的基本情況,它使用提供診斷、設計綜合能源項目投資及運營維護等一站式綜合節能服務。它…

-

2021年2月4日大盤走勢總結

大盤走勢回顧 三大指數低開低走,上證指數大幅下探55均線受到支撐後開啟反彈,全天市場哀鴻遍野,上午收盤時三大指數跌幅均超1%,兩市有超3500隻個股下跌,跌幅在3%-5%的個股數近1000隻,收盤時情況有所緩解。用友網絡閃蹦帶蹦指數,貴州茅臺大漲超6%,吸引大部分資金到釀酒板塊進一步抽血市場資金。 收盤時,兩市合計有超3200隻個股下跌,44個股跌停,超1000隻個股跌幅在3%-5%之間。 兩市成交量出現小幅萎縮,北向資金繼續出現較大幅…

-

【8-19早評】技術預期:創新高,操作態度:謹慎

本文為原創,內容僅代表個人觀點,不構成買賣依據。 編輯:范老師 排版:Jeff ———- 昨日滬深兩市小幅高開,早盤五大指數圍繞在前一個交易日平盤附近窄幅震蕩,午後除上證指數和科創50指數震蕩幅度加大外,其餘三大指數依然維持窄幅震蕩直至收市。截止昨日收盤上證指數報收3451.09點,上漲12.29點,漲幅0.36%,全天成交4931億;創業板指數報收2701.06點,上漲4.67點,漲幅0.17%,全…

-

中國股市:稀土成下半年“最強風口”,七大潛力股值得研究

在說稀土潛力股之前,我們先來梳理一下稀土背後的上漲邏輯是什麼?我認為這是大傢最應該看重的地方,也是最應該研究的地方。 第一,在稀土永磁的應用中,稀土磁性材料(釹鐵硼)是電機的關鍵材料,被廣泛應用到新能源汽車領域。2021年5月,我國新能源車、變頻空調產量累計同比分別為239%、72%,高景氣度持續,對稀土永磁需求激增。 第二,每年7-8月份往往都會有涉及稀土的題材炒作,稀土作為目前新能源汽車上遊資源品,行業龍頭目前20倍左右的估值。 第…

轉載請註明出處: 蛻變:從保險公司到金融科技公司,平安是如何做到的? - PUA台灣