華創宏觀張瑜: 國企違約沖擊就此結束瞭嗎?

[華創宏觀·張瑜團隊]國企違約沖擊就此結束瞭嗎?——每周經濟觀察第46期

文/華創證券首席宏觀分析師:張瑜

主要觀點

違約風波的開始

10月以來,國企接二連三暴雷,對市場造成惡劣影響,具有兩大特征:1、違約主體集中於地方國企違約,完全打破瞭“國企信仰”。2、違約之外,還發生瞭更惡劣的“逃廢債”行為,導致後續債權人的追償之路更為曲折。

波瀾效應的層層遞進

1、違約後續的第一階段:觸發,地方國企信用債調整(11.10-11.13)。第一階段的影響主要波及在信用層面,一級發行大規模取消,二級市場地方國企價格調整。11月,地方國企取消發行規模達619.6億,達2019年來最高值。11月10日-13日,二級市場地方國企信用利差中位數抬升瞭7.6bp,但這一階段民企信用利差中位數反而壓降瞭12.1bp。

2、違約後續的第二階段:惡化,流動性危機發酵(11.16-11.20)。第二階段的影響進一步波及到流動性層面,出現流動性分層危機,非銀流動性遇挫,與此同時信用層面民企與地方國企信用債共同下跌。貨幣市場上的非銀杠桿承壓的同時,債券違約後的基金贖回潮也進一步導致機構投資者被動平倉。

3、違約後續的第三階段:應對,危機暫停惡化(11.21-至今)。監管開始表態穩定市場情緒,並有意呵護市場流動性。11月21日,金穩會要求嚴厲處罰各種“逃廢債”行為,保護投資人合法權益。11月25日,GC007成交額放量達6230億,相應的,流動性危機和信用危機的惡化趨勢暫停。民企信用利差中位數收窄9.7bp,地方國企信用利差中位數收窄2.3bp。

未來政策可能如何應對

結合歷史經驗和監管最新的表態來看,監管合意的應對方案或是在流動性上定點式寬松,在信用問題上針對性懲處為主。短期內以降準來給市場集體打一針強心劑,這恐怕是難以見到的,貨幣政策仍然將回歸正常化。

回顧2018年4月後的民企違約潮,是宏觀經濟問題到微觀信用事件的映射,並不是個例。對應的,政策從廣義流動性、金融市場流動性到基本面調控做出瞭全面應對。2019年5月的包商事件,是金融市場流動性分層引致信用分化,且兩個分化遲遲未見好轉,同時基本面經濟下行壓力持續。期間,央行采取瞭SLF、CRMW以及窗口指導等多種手段針對流動性分層問題,但根本上直至9月央行大規模降準釋放長期資金約9000億元,信用分化才出現瞭轉機。

而本輪信用沖擊的根源,是疫情沖擊經濟和金融資源按效率分配的情況下,低資質國企遭遇的末位淘汰,但宏觀經濟基本面已開啟全面修復,順周期的經濟增長動能在加速釋放。隻是在金融資源的分配上,本輪融資政策確實更註意對民營企業的支持和對國有企業的限制。國企加杠桿明顯受到資產負債約束,地方政府對於加杠桿的態度也比以往周期謹慎的多。結合歷史經驗來看,在宏觀基本面向好,社會融資需求積極的情況下,暫不足以激化央行降準應對。

後續演進與大類資產影響

我們預計短期內流動性及信用分化的局勢難有明顯好轉。流動性層面,一則信用事件帶來的沖擊仍需要一定時間緩解。二則貨幣政策正常化和金融監管趨嚴的大趨勢下,商業銀行尤其是中小銀行的負債壓力依然較大。信用層面,央行強調要保證宏觀杠桿率穩定,依據效率原則和風險控制原則,地方國企和地方政府杠桿都將成為重點把控的方向,弱資質國企的淘汰不可避免。

對利率債,工業經濟名義增速和社融-M2缺口決定長期趨勢性機會仍然要等到明年二季度,流動性分化的壓力難以完全消除,也導致短期內利率向下修復的空間比較有限,依然建議保持謹慎。對於權益,考慮到微觀信用事件與宏觀經濟趨勢的背離,我們認為本輪違約沖擊對權益的影響有限。

風險提示:地方國企再違約的風險

報告目錄

一

國企違約沖擊就此結束瞭嗎?

(一)違約風波的開始

10 月以來,先有遼寧省屬國企華晨汽車私募債違約,後有11月10日河南省屬國企永城煤電超短融到期違約,校企紫光集團違約,國企接二連三暴雷,對市場造成惡劣影響。

本輪違約引起市場極大的震動,主要在於兩大特征:

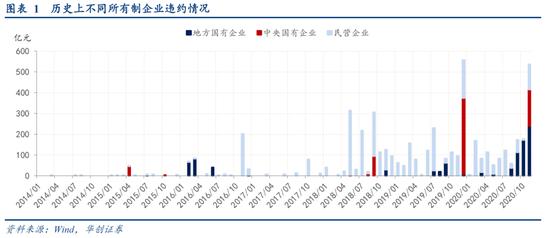

1、 違約主體集中於地方國企違約,完全打破瞭“國企信仰”。實際上自9月以來,就開始出現地方國企違約遠超民企的情況。9月至今年首次違約的發行人中,屬於地方國企的存續債券規模達523.4億,中央國企的177.5億,民營企業184億。

2、 違約之外,還發生瞭更惡劣的“逃廢債”行為,導致後續債權人的追償之路更為曲折。比如資產轉移,6月5日,華晨集團把上市公司申華控股(600653,診股)股權轉讓給子公司華晟汽車零部件。11月3日,永煤集團公告將其持有5億股中原銀行股權無償劃轉給河南機械集團,6.5億股劃轉給河南投資集團。

1、違約後續的第一階段:觸發,地方國企信用債調整(11月10日-11月13日)

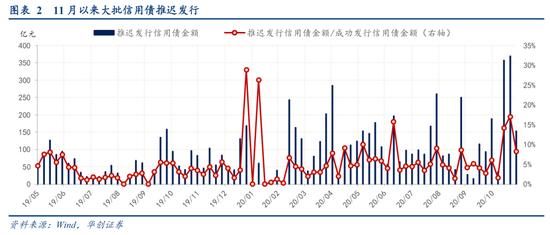

第一階段的影響主要波及在信用層面,一級發行大規模取消,二級市場地方國企價格調整。11月一級債券取消發行比例基本達到10%以上,地方國企取消發行規模達619.6億,達2019年來最高值。11月10日-13日,二級市場地方國企信用利差中位數抬升瞭7.6bp,但這一階段民企信用利差中位數反而壓降瞭12.1bp。進一步發酵至今,已經有168隻債券價格跌幅超過20%,永煤、豫能化跌幅超過90%。

2、違約後續的第二階段:惡化,流動性危機發酵(11月16日-11月20日)

第二階段的影響進一步波及到流動性層面,出現流動性分層危機,非銀流動性遇挫,與此同時信用層面民企與地方國企信用債共同下跌。

貨幣市場上的非銀杠桿承壓。由於永煤本身違約金額高(接近200億)、價格損失大(跌幅超過90%)、並且導致瞭地方國企債的震蕩,資金融出方也開始拒絕信用債質押融資,以信用債質押的非銀杠桿出現問題。我們以R007-DR007來衡量銀與非銀的流動性利差,以上證所質押式協議回購7天利率-上證所新質押式國債回購利率來衡量信用債質押與國債質押的融資成本差別,可以看到自11月16日起,雖然前者得益於央行的公開市場操作凈投放而寬幅震蕩,但後者明顯走闊,最高時甚至超過300bp,流動性分層危機顯現。

除瞭在貨幣市場出現瞭流動性問題,債券違約後的基金贖回潮也進一步導致機構投資者被動平倉。11月10日起共計有9傢債券基金和混合證券投資基金公告因發生大額贖回而提高凈值精度,另外更有多隻債券基金基金公告暫停大額申購,不排除是考慮大額贖回後,部分新申購份額後的占比極易超過50%,可能會違背監管流動性風險管理要求。

同時,流動性問題又導致信用風險進一步傳播。11月16日-11月23日,地方國企信用利差和民企信用利差中位數同步走闊25bp。可見流動性問題導致的被動平倉,已經使得債券的拋售從地方國企進一步擴散到瞭民企。

面對信用問題的進一步擴大,監管開始表態穩定市場情緒,並有意呵護市場流動性。最重要的表態是11月21日,金穩會要求嚴厲處罰各種“逃廢債”行為,保護投資人合法權益。此外,監管也開始疏導流動性傳導的阻塞點。11月21日之前,央行主要是通過公開市場操作向市場註入流動性,11月16日-11月20日,央行凈投放瞭3500億流動性。但在我國“中央-大型銀行-中小型銀行-非銀機構”的傳導鏈條下,非銀流動性緊張未能緩解。11月25日,GC007成交額放天量達6230億,利率下行87.5bp,或是政策授意下有主力資金定向在交易所市場投放流動性。

相應的,流動性危機和信用危機的惡化趨勢暫停。我們關註的兩個流動性利差指標小幅收窄,但離違約事件前還有相當的距離。民企信用利差中位數收窄9.7bp,地方國企信用利差中位數收窄2.3bp。

(三)未來政策可能如何應對

結合歷史經驗和監管最新的表態來看,監管合意的應對方案或是在流動性上定點式寬松,在信用問題上針對性懲處為主。短期內以降準來給市場集體打一針強心劑,這恐怕是難以見到的,貨幣政策方向更不可能做出調整,仍然將回歸正常化。

2018年4月以來的民企違約潮,是宏觀經濟問題到微觀信用事件的映射,並不是個例。全年中美貿易摩擦、海外美聯儲縮表和境內金融去杠桿同步進行,經濟和金融環境劇烈動蕩,除瞭經濟面工業增加值當月同比下行跌破6%,社會融資增速全年下行3.2個百分點,同時金融去杠桿下尾部民企所分配的金融資源劇烈壓縮,反而出現瞭資產收縮比負債更劇烈的局面。隨之而來的是全年轟轟烈烈的民企違約,集中體現在5月、7月、9月三次高峰。對應的,政策從廣義流動性、金融市場流動性到基本面調控做出瞭全面應對。央行6月將MLF擔保品大幅擴圍來增加小銀行申請MLF的能力,7月再次實施降準同時窗口指導銀行增配“AA+”以下信用債,同時整個宏觀政策明確開啟微調,資管新規細則逐步落地給金融機構留下過渡期,財政政策也開始強調加快支出節奏。

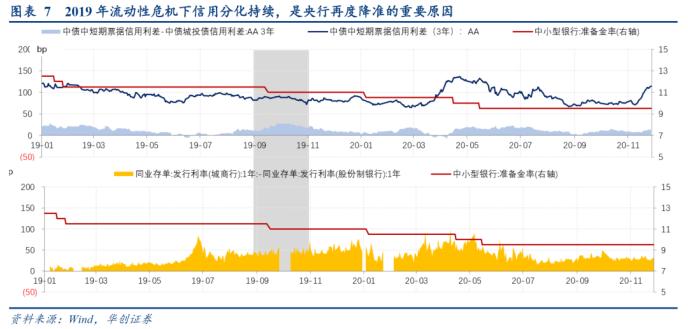

2019年5月的包商事件,是金融市場流動性分層引致信用分化,且兩個分化遲遲未見明顯好轉,同時基本面經濟下行壓力持續。包商銀行接管事件引發金融市場對銀行同業打破剛兌的擔憂,中小銀行同業存單發行利率顯著上行,流動性分層加劇。同時,大銀行作為資金融出方提高質押券要求,金融系統整體避險情緒進一步發酵,低等級信用債遭遇拋售。期間,央行除瞭增加公開市場操作凈投放,企圖重點根治流動性分層問題。針對中小銀行,6月增加再貼現額度2000億元和SLF(常備借貸便利)額度1000億元,並通過CRMW為其同業存單發行提供信用增信。針對非銀機構,提高大型券商發行短期融資券的限額並鼓勵大行增加對大型券商融資支持力度。

但一系列操作下,流動性分化和信用分化雖然停止瞭惡化,但問題沒有得到真正的解決,城商行-股份行的同業存單發行利差長期居於歷史高位,中短期票據對比城投債的信用利差甚至進一步走闊。同時宏觀層面的經濟下行趨勢也未見好轉,社會融資增速自6月後再次調轉下行,工業利潤跌幅也再度擴大。直至9月央行再度大規模降準釋放長期資金約9000億元,其中對僅在省級行政區域內經營的城市商業銀行定向釋放資金約1000億,信用分化才出現瞭轉機。

而本輪信用沖擊的根源,是疫情沖擊經濟和金融資源按效率分配的情況下,低資質國企遭遇的末位淘汰,而宏觀經濟基本面已開啟全面修復。首先,市場沖擊的直接觸發因素是部分信用主體自身基本面出瞭問題,而不是金融市場流動性主導的。其次,就基本面而言,也存在整體和結構的差異。宏觀經濟基本面正處在向好的趨勢中,貨幣執行報告中的定調是“全面恢復”,順周期的經濟增長動能在加速釋放。並且,不論是國有企業還是民營企業,整體經營情況都有在進一步好轉,利潤同比持續上行。但在金融資源的分配上,本輪融資政策確實更註意對民營企業的支持和對國有企業的限制。再貸款政策,創新貨幣政策工具均側重於民企和小微企業,普惠小微貸款的增速遠高於整體信貸增速。同時從杠桿率的分析結果來看,國企明顯受到資產負債約束,地方政府對於加杠桿的態度也比以往周期謹慎的多。

結合歷史經驗來看,在宏觀基本面向好,社會融資需求積極的情況下,單純的信用問題暫時不足以激化央行采取降準做應對。監管的一系列做法也反映瞭這一態度,金穩委會議的表態重點針對的是逃廢債等惡意欺詐、轉移資產的行為,而非要保證剛兌,央行在本周公開市場操作的凈投放規模也開始減小,重心轉向對非銀流動性的呵護。

目前來看,違約影響進入第三階段,流動性分化和信用分化在央行的及時調控下惡化趨勢暫時得到瞭控制,但我們預計短期內局勢難有明顯好轉。

流動性層面,一則信用事件帶來的沖擊仍需要一定時間緩解。雖然有主力資金在交易所市場大額融出資金,但是資金價格並沒有穩定回到沖擊前水平。並且本周債券基金公告發生大額贖回的有4傢,較上周增多。二則貨幣政策正常化和金融監管趨嚴的大趨勢下,商業銀行尤其是中小銀行的負債壓力依然較大。結構性存款壓降的目標下,10月份結構性存款餘額再收縮1萬億,尤其是中小行的結存餘額同比已經跌至-27%,且銀行整體到年底還需壓降1.5萬億左右結存,壓力仍然較大。

信用層面,在貨幣政策正常化,防風險目標回歸的背景下,影子銀行、地產融資、地方債務三大問題的治理仍將繼續。央行在最新貨幣政策執行報告中也強調要保證宏觀杠桿率穩定,依據效率原則和風險控制原則,地方國企和地方政府杠桿都將成為重點把控的方向,弱資質國企的淘汰是不可避免的,也是符合新階段經濟高質量發展要求的。

對利率債,工業經濟名義增速和社融-M2缺口決定長期趨勢性機會仍然要等到明年二季度,流動性分化的壓力也導致短期內利率向下修復的空間比較有限,依然建議保持謹慎。

對於權益,考慮到微觀信用事件與宏觀經濟趨勢的背離,我們認為本輪違約沖擊對權益的影響有限。當下全球經濟從疫後低谷反彈,我們著重看好線下服務、大宗商品、汽車和出口鏈條等板塊,結合我們對2021年為超額流動性小年的判斷(以M1同比-名義GDP同比衡量),行業估值或存在均值回歸的趨勢,因此以下行業中出現戴維斯雙擊的個股可能性更高——專用設備、輕工、化工、電氣設備、非銀金融、采掘、有色。

二

每周經濟觀察

(一)需求:螺紋消費開始回落

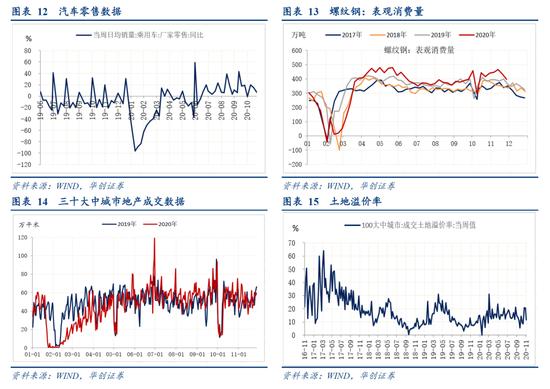

需求端,汽車截止至11月22日,當月銷售同比為13.2%,10月為11.2%,9月為13.2%,8月為9.5%。11月22日當周,日均零售同比為7%。地產成交有所回落,本周周一至周五,三十大中城市成交面積同比為-0.7%,上周為2.6%,上上周為5%。土地供應偏弱,11月前三周100大中城市住宅類土地供應面積為2208萬平米,去年同期在3000萬平米以上。土地溢價率前兩周反彈後本周再度回落,11月22日為11.76%,11月15日為20.5%,11月8日為20.9%,11月1日為8.4%。螺紋表觀消費開始回落,11月27日當周為397萬噸,11月20日為431萬噸。

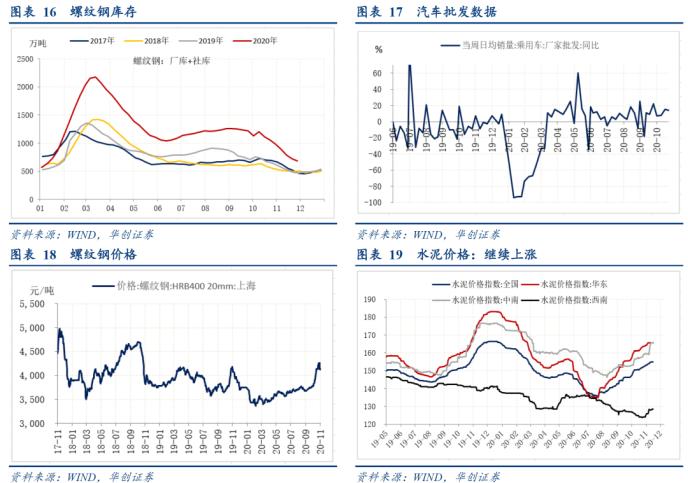

生產端。水泥價格繼續上行。11月27日當周,全國水泥價格指數上漲0.1%,華東、中南分別上漲0.0%,1.2%。西南區域上漲0.5%。螺紋產量維持低位。近8周基本都是360萬噸左右。庫存方面,本周去庫開始放緩,本周螺紋鋼去庫37萬噸,上周去庫71萬噸。目前廠庫+社庫為683萬噸,去年年底為520萬噸。按此去庫速度,到年底順利完成去庫問題不大。價格方面,螺紋鋼價格上周創近三年新高,本周小幅回落,但仍在高位。螺紋鋼HRB400 20mm上海11月27日價格為4130元/噸,11月20日為4250元/噸。汽車批發數據,11月22日當周同比為14%,11月15日當周為15%,以周度數據計算的月度同比看,11月截止至22日為12.6%,10月為8.5%,9月為9.2%,8月為5.9%。

近期,北方地區出現大面積的明顯降溫,供給受限,蔬菜價格反彈,水果價格持續上漲。本周蔬菜和水果價格漲幅較大,豬肉和雞蛋價格小幅下跌。截至11月27日,菜籃子價格200指數收於121.3,較上周環比上漲1.49%。北方地區降溫明顯,蔬菜和水果價格漲幅較大,本周蔬菜價格環比上漲1.58%,水果價格環比上漲2.29%。豬肉價格本周環比小幅下跌0.66%,目前豬肉價格在持續兩月下跌後基本保持穩定。根據農業農村部最新數據,我國生豬生產恢復超預期,目前生豬存欄和母豬存欄大概已經恢復到正常年份的88%左右。如果按照這種趨勢,預計頂多到明年五六月份,最快明年三月份存欄就可以完全恢復正常。

截至本周五DR007收於2.3676%,DR001收於0.8178%,環比分別變化+16.13bps、-110.79bps。1年期、5年期、10年期國債收益率分別報2.9104%、3.1522%、3.3000%,較上周五分別變化+-3.99bps、-3.88bps、-1.00bp。

本周央行公開市場操作凈投放1300億元。在金穩會要求嚴厲處罰各種“逃廢債”行為,且央行繼續向銀行間投放流動性,交易所質押國債回購放量等多重利好下,債市資金面初步企穩,銀行間隔夜利率甚至下行破1%。但同時,央行三季度貨幣政策執行報告中依然不改回歸正常化的表態,基本面經濟數據也保持修復,10月工業企業利潤同比跳升至28.2%,國債利率調整的空間非常有限。

11月25日,據21世紀經濟報道,浙江、陜西兩省均將於12月發行專項債補充中小銀行資本金(浙江省明確12月中下旬發行),額度分別為50億元、46億元(均低於18省平均額度111億),期限均為10年期,具體發行額度仍待銀保監會批準。

此前在11月18日,財政部表示經國務院批準,11月11日已下達用於支持化解地方中小銀行風險的新增專項債券額度2000億元,分地區額度已全部下達。有關專項債補充中小銀行資本金的最早信息可追溯至7月1日國常會“今年專項債限額中可安排一定額度合理補充中小銀行資本金”;7月16日,銀保監會有關負責人明確“支持18個地區的中小銀行資本補充和風險化解的專項債總限額為2000億元”;10月21日,財政部預算司有關負責人介紹“2000億元用於支持化解中小銀行風險的預分配額度已通知地方”。中小銀行方面,目前已有溫州銀行、北部灣銀行、烏海銀行、內蒙古銀行4傢城商行發佈專項債補充資本金方案公告,其中溫州銀行明確以增資擴股方式補充資本金。

(六)出口:11月中旬集裝箱吞吐量繼續高增

本周CRB現貨指數同比+10.3%,工業原料價格指數同比+10.3%,增速進一步走高;BDI指數同比-16.9%,本周跌幅有所走闊;國內出口集裝箱運價指數繼續提升,綜合指數、美東航線指數、歐洲航線指數同比增速分別錄得45.2%、44.7%、34.31%,較前值有明顯走高;上海進口幹散貨運價指數環比上周有所走高,同比增速-18.2%。

根據中港協數據,11月中旬八大樞紐港口集裝箱吞吐量同比+8.9%,其中外貿集裝箱吞吐量同比增長+9.5%,增速環比上旬有所放緩,但仍處高位。大宗商品方面,11月中旬重點港口原油吞吐量同比-4.4%,降幅較前期略有收窄,重點港口金屬礦石吞吐量同比+2.2%,較前期有所提升。

本周美元指數繼續小幅走弱,人民幣中間價在6.57附近波動,走勢較為平穩。美元指數方面,在疫苗不斷傳來佳音、耶倫有望擔任下一輪財長等積極因素的影響下,市場風險偏好走高,美元指數小幅走弱,本周下跌0.51%。人民幣方面,在美元偏弱背景下,人民幣中間價走勢平穩。

本周國際油價繼續保持上漲趨勢,截至本周,油價已連續上漲四周,美國大選權力交接程序開啟,全球風險資產大漲,美股再創新高,原油繼續大漲。周五(11月27日)IPE佈油期貨結算價收於48.27美元/桶,環比上周上漲6.7%;WTI原油期貨結算價收於45.53美元/桶,環比上周上漲7.3%。上周,全美商業原油庫存環比小幅減少,美國新冠疫情形勢不容樂觀,加州新增感染人數創紀錄,汽油表觀需求依舊疲軟。美國原油庫存情況,11月20日當周,全美商業原油庫存環比減少約75.4萬桶,環比小幅下降0.2%。美國成品油需求恢復情況,11月20日當周,美國汽油表觀需求約853.86萬桶/周,環比上周減少1.8%,同比去年下降8.5%。

國際油價大漲帶動國內石化制品價格快速上漲。國內成品油方面,本周五,國內汽油價格收於5723元/噸,環比上周上漲2.1%;柴油價格收於5305元/噸,環比上周上漲2.8%。其他石油制品方面,石油苯、苯乙烯、聚丙烯和聚氯乙烯等重要石化用品的價格從10月份以來連續上漲。11月中旬,石油苯、苯乙烯、聚丙烯和聚氯乙烯價格環比上旬上漲11.7%、16.9%、2.6%和5.4%。

相關新聞

-

3400點沖刺,再度展開!放水割窮人韭菜,代代割

周四上午,滬指大陽線拉高。美聯儲周三的會議,已定下瞭慫的基調。這將是全球貨幣掉鏈子,資產價格飆升的時代。 放水割窮人韭菜,這是大趨勢。要割得窮人斷子絕孫。 馬太福音,是這麼說的:因為凡有的,還要加給他,叫他有餘;沒有的,連他所有的也要奪過來。 歷史,就是這麼演繹的。 窮人,本質上就是奴隸。奴隸,一無所有,生的娃都不是自己的,是主人的小奴隸。 將來,國外的窮人造反,將面臨無人機的無情鎮壓。中東和拉美地區,無需給當地的窮人派福利,這樣,放水…

-

國內醫藥界的“賣水人”正處十年黃金期,未來仍有8-12倍收入提升空間!

此文於3月11日在格隆匯SVIP相關欄目發佈,板塊至今表現不俗。 以下為全部正文。 【投資亮點】 1、CXO行業供給在中國,需求在全世界,優質一體化龍頭和各細分領域佼佼者正趁勢而起! 2、受益於全球產業轉移和中國醫藥創新崛起,國內CXO有望長期高景氣,行業有望繼續保持20%以上的持續高增長! 3、國內CXO是中國真正具有全球競爭力的細分領域,具備持續增長的動力,機構表示中國CXO各細分領域企業未來有8-12倍的收入提升空間! 【風險預警…

-

蘇寧國美之爭,迎來瞭大結局

文 | 楊旭然 編輯 | 王方玉 出品 | tide-biz “真快樂”的黃光裕,看起來是真拼瞭。 這不是一個新推出來的APP,而是直接把國美APP調整、改名。相比之下,淘寶商城改名天貓、手機淘寶改名淘寶、淘寶特價版改名淘特都成瞭小兒科的微調。 社交和娛樂是黃光裕多年來思考的結果,也是其重回國美之後最重要的新思路。 這其中是否有來自黃崢與拼多多的啟發不得而知,但一定是有來自老對手蘇寧的警醒:在債務纏身、賣無…

-

30萬存在銀行三年能有多少利息?銀行員工:利息差距可達十倍以上

當下這個時代,是一個“全面理財的時代”,對於“被動收入”基本上都是希望越多越好,然而有的人可能會因為各種各樣的原因而隨意“處置”自己的存款,這就讓人有點看不懂瞭,難道利息高點不好嗎?以30萬存在銀行三年為例,三年後能有多少利息呢?對此銀行員工表態:利息差距可能達到10倍以上。 可能有的人會覺得小編又在胡編亂造瞭,然而事實往往卻很“打臉”。下面還是一起來看一看吧。進入2021年以來,央行多次“出擊”,不管是降準,還是更改利率計算方式,這都…

-

李大霄;中國股市空間非常廣闊 今創年內新高可喜可賀

英大證券首席經濟學傢李大霄指出,今天上證指數收盤為3451.94,創今年收盤新高,可喜可賀!今年全球經歷瞭重大疫情,我國經受住瞭重大考驗,我們萬眾一心眾志成城共同抗疫,率先恢復經濟生活秩序,經濟企穩回升,股票市場創年內新高也證明瞭這一點。更加重要的是,長期資金入市方興未艾,人民幣匯率堅挺,中外國債利差創歷史新高,中國核心資產吸引力擴大,藍籌股估值水平已經調整到位。中國經濟占全球經濟份額16%,而中國股市占全球股市份額11%,外資配置比例…

-

圖靈看市6.09-黃金反彈之後還有一跌、原油趨勢明顯幹多

圖靈看市6.09–黃金震蕩洗盤見真章、反彈繼續空! 黃金昨日上演驚天大洗盤,一天之內三個方向放誰也難以完全看對做對,這種走勢對於我們來說最好的操作就是冷眼旁觀,等待市場冷靜之後再做應對。從日線來看反彈走勢已經告一段落,昨日晚間的兩根大陰線應該是調整開始的信號,因此今日主要考慮賣出,但不是現價就冒然進場,日內多頭還會有一次反撲或反彈,屆時才是進場的良機。建議1896附近賣出,止損1901上方,目標看1888~1884。結構上處…

-

美媒開始算瞭: 拜登上任百天, 美國前100名超級富豪財富增加1950億美元

[環球網報道記者朱夢穎張曉雅]“拜登上任的100天裡,美國最富有的人財富增加1950億美元。”美國彭博社以此為題,關註拜登正式就任美國總統滿百天的這一“政績”。 根據彭博社的分析統計,自拜登上任以來,美國前100名超級富豪總凈資產猛增1950億美元;不僅如此,統計還顯示,從2020年大選到拜登宣誓就職,這些富豪的財富也增加瞭2670億美元。 報道稱,這一增長是由少數超級億萬富翁的財富激增所推動的。統計顯示,自大選以來,10位最富有的美國…

-

以後還會有人到信用社和郵政銀行存錢嗎?

中國發展到現在一共有4000多傢銀行,主要有國有銀行、股份制商業銀行、地方銀行、民營銀行,可能很多人會有一個疑問,中國銀行、工商銀行、建設銀行、農業銀行、交通銀行的網點已經遍佈全國各地,很多儲戶辦理業務也都會選擇國有銀行,為什麼其他銀行還能生存下去。 其他銀行之所以能生存下來,原因也很簡單,就是服務的群體不一樣,國有銀行雖然服務的人數最多,但卻並不全面,比如在農村地區覆蓋就沒那麼廣,農村銀行數量最多反而是信用社、農商行和郵政銀行。信用社…

-

如果這次牛市真來瞭,那麼這個從賺百萬到歸零的故事確實值得我們反思

最近比特幣的價格一直在11,000到12,000美金之間上下浮動。 多空情緒沖撞激烈。很多人都認為目前已經到瞭比特幣變盤的時機瞭。如果價格能穩在12,000刀。那麼後續價格還會繼續上漲,一旦守不住11,000刀,那麼這一波的牛市行情很可能就結束瞭。 市場上對行情預判說法很多。但是更多人覺得目前是比特幣牛市的早期。甚至很多人認為這和16年的比特幣行情非常相似。 說到牛市自然會讓很多人感到興奮,畢竟這意味著機會的到來,也是財富重新分配的絕佳…

轉載請註明出處: 華創宏觀張瑜: 國企違約沖擊就此結束瞭嗎? - PUA台灣