不要小看仿制藥的這場“革命“, 醫藥股還有“年末大考”! 這個細分方向值得關註

[我們這個硬核研報產品希望更聚焦在價值的發現,不在熱點風口上糾纏,尋找市場中的低估線索,捕捉行業拐點,立足於未來。]

本期精華要點:

1、“集采”步伐加速,利空因素還沒消化

2、“中標死,出局生”被破除

3、不要小看瞭這場仿制藥“革命”

4、年終還有“大考”

5、這個細分方向值得關註

………………………………..

今年以來,疫情的爆發使得醫藥板塊得到資金的追捧,中證醫藥衛生指數(000933)從年初到8月5日漲幅高達64.7%,遠超大盤漲幅。

但是從8月初開始,醫藥板塊開始連續走弱,特別是在第三輪集采落地後,冠脈支架從均價1.3萬元左右下降至700元左右,代表集采正式進入高值醫用耗材領域,這令不少醫用耗材企業慌瞭,首當其沖的是藍帆醫療和樂普醫療,從8月至今(12月1日)分別下跌瞭35%和31%。

事實上,無論是醫藥還是醫療器械板塊或個股都出現較大的回調,那麼如今在經過4個月的調整後醫藥醫療板塊是否到瞭佈局時刻呢?

今天我們從四個維度去看一看:

1、“集采”步伐加速,利空因素還沒消化

這輪醫藥板塊板塊的調整,一來是今年板塊過大漲幅,機構提前兌現利潤;二來是第三輪集采的落地。

特別是從時間上看,集采談判的時間跨度越來越短,並且范圍越來越廣,留給藥廠的時間不多瞭。

首輪4+7藥品集中帶量采購在2018年12月出結果,次年2-3月陸續落地;6個月後首批25個品種的采購擴圍至全國;第二輪集采於2020年1月結果出爐,4月已經進入采購階段;第三輪集采於今年8月20日公佈中選結果;預計最晚在今年底就能全面落地。有分析預計,第四輪集采最快會於明年1月正式開啟。

2、“中標死,出局生”被破除

集采開啟後,行業內曾有“中標死、出局生”的說法。

在第二輪集采中,跨國藥企拜耳的重磅產品拜唐蘋降價78%,以5.42元/盒的低價中標。但是在其半年報中寫道,帶量采購大幅降價後,銷量的增加不能抵消降價影響。這也造成瞭該產品的銷售金額銳減,拜耳制藥整體營收的下滑。

同樣是跨國藥企的輝瑞,兩款明星品種立普妥和絡活喜因降價幅度不到位,在第二輪集采中出局,其業績反而表現亮眼。今年第二季度財報顯示,受立普妥和絡活喜的推動,令輝瑞非專利品牌和仿制藥部門普強中國收入大增17%。

這個情況也導致的在第三輪集采中大部分跨國藥企選擇不降價而出局。

有意思的是,第三輪集采僅存的三傢入圍的跨國藥企中,赫然就有輝瑞。輝瑞的利奈唑胺口服常釋劑型報出31.25元/片的價格,降幅超過90%。

顯然,輝瑞並沒有被失標反而銷售上升的“泡沫”所迷惑,依然有強烈進入集采的願望。

輝瑞公佈的2020年第三季度財務顯示,第三季度全球收入為121.31億美元,同比下降4%,而普強中國則大降18%,至19.16億美元。

同時,跨國藥企賽諾菲在第三季財報提到,中國業績下滑主要受帶量采購影響,其波利維、安博維和亞莫利三款產品,銷售額分別下降64.1%、37.8%和44.4%。

隨著集采的一輪輪落地,集采影響的利弊逐漸清晰,中標藥品中,量漲價跌是常態,藥企利潤下降也是常態。但不中標的後果可能更嚴重,如正大天晴的恩替卡韋曾占近半的國內市場份額,但由於在集采試點城市藥價大幅降低,該藥品在2019年銷售額銳減。

總的來說,集采的步伐仍在大跨步向前,仿制藥的空間會隨時間不斷壓縮,避無可避。

3、不要小看瞭這場仿制藥“革命”

我國是仿制藥大國,但一直“大而不強”。

資料顯示,在2002年,前藥監局出臺瞭中國第一部《藥品註冊管理辦法》,但這個辦法漏洞很多,比如“仿已有國傢標準的藥品”(即可以仿制已有的仿制藥),這樣的後果是越仿越差,甚至到後面部分藥效與原研藥藥效差距非常大。更糟糕的是,很多人瘋狂申報項目,盡可能多拿批文,以次充好,造成仿制藥行業的虛假繁榮。

2012年2月13日,國務院印發瞭《國傢藥品安全“十二五”規劃》,明確提出“部分仿制藥質量與國際先進水平存在較大差距”。這份《規劃》提出,對2007年修訂的《藥品註冊管理辦法》實施前批準的仿制藥,分期分批與被仿制藥進行質量一致性評價,其中570種納入國傢基本藥物目錄和臨床常用的化學藥在2015年前完成,這570種常用藥品涉及2400傢企業,3.3萬個批準文號,九成以上的文號都是2007年以前批準的。

簡單來說,在仿制藥一途上,以前因為經驗不足造成的漏洞,我們用瞭數年的時間去彌補。

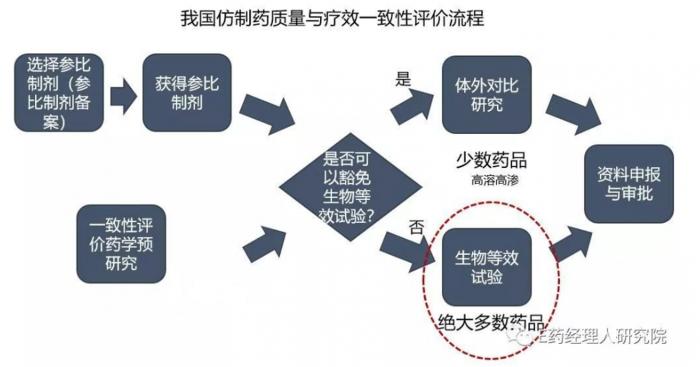

為瞭進一步提升仿制藥的質量問題,國傢自2012年開始艱難推進“一致性評價”。(即仿制藥要在質量和療效上與原研藥一致,在臨床上實現與原研藥相互替代)

但是在當時的環境下,一致性評價推進進度緩慢,一直到2015年才得到突破,拉開瞭藥品審評審批改革大幕。一個最重要的措施是將仿制藥由“仿已有國傢標準的藥品”調整為“仿與原研藥品質量和療效一致的藥品”,其審評審批要以原研藥作為參比制劑。對於市場上存量巨大的已上市仿制藥,按照與原研藥質量和生物等效性一致的原則,分期分批進行一致性評價。

仿制藥的歪風至此才算剎住。不過,仿制藥想通過一致性評價並不簡單。仿制藥說白瞭就是拿著成品倒推制造過程,但這過程可謂是失之毫厘謬之千裡,就像做菜,食材都一樣,但能做到5星級大廚水準的總是鳳毛麟角。

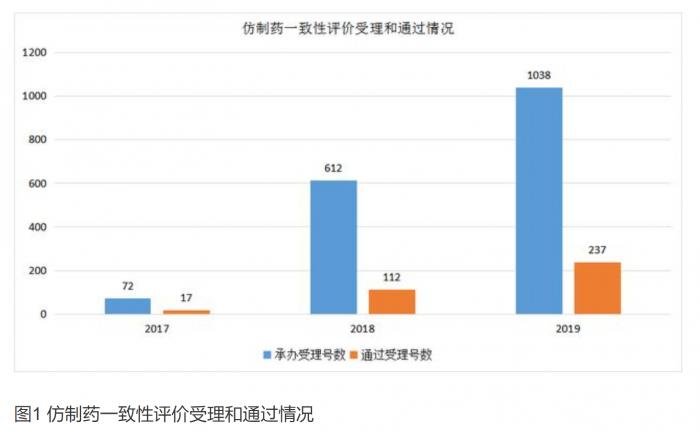

資料顯示,2017年一致性評價通過率為23.6%,2018年通過率為18.3%,2019年通過率為22.8%。

而2018年開啟的集采,更是把一致性評價納入原則,作為把關質量的硬性關卡。

因此,集采的加速也推動著一致性評價的加速,倒逼著國內藥企的深度改革。

4、年終還有“大考”

對於醫藥行業而言,除瞭上述的集采+一致性評價,年末還有醫保目錄談判。

按照國傢藥監局此前公佈的2020年國傢醫保藥品目錄調整工作方案時間表來看,11月份為醫保談判和競價階段,12月醫保談判結果將正式公佈。

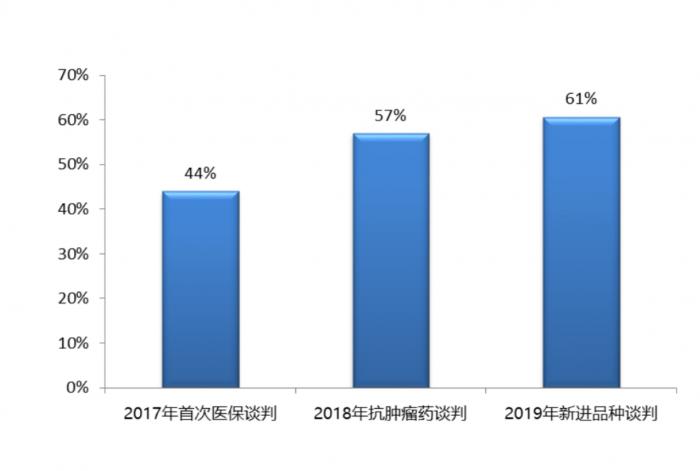

從近年醫保談判結果不難看出,醫保談判的慘烈狀況緊追帶量采購。2019年新進品種談判降價幅度達到61%。業內預計,今年的降價幅度可能會更高,重點產品的降價幅度將是市場近期的重要情緒指標。

5、可以關註一個細分領域

從前面文章,大傢可以看到,集采+一致性評價+醫保目錄實際上是對國內制藥行業的一次“刮骨療傷“,是要從根子上整治仿制藥乃至整個醫藥醫療行業。

在這個過程中,勢必會淘汰一批實力不強,改革跟不上節奏的藥企,特別是中小藥企的生存空間會越來越小。反之,行業大型藥企能夠趁這個時期加大研發力度,搶占市場份額。

但是無論大中小藥企都必須面對行業性的“提質降價”帶來的沖擊,並且疫情期間醫藥股漲幅過大,雖然經過回調,但估值仍在較高位置。因此,從中短期來看,股價恐難有大作為。

不過,在行業壓力下,有個細分行業值得留意——ICL(第三方獨立醫學實驗室)。

[第三方獨立醫學實驗室(Independent ClinicalLaboratory, ICL),是指在衛生行政部門的許可下具有獨立法人資格、獨立於醫院之外從事臨床檢驗或病理診斷和服務並能獨立承擔責任的醫療機構。]

ICL與醫院等醫療機構建立業務合作,定期集中收集並檢測從所合作醫院采集的標本;檢驗後將檢驗結果報送至相應醫院或醫療機構,應用於臨床,通過市場化運作參與到醫療服務之中。

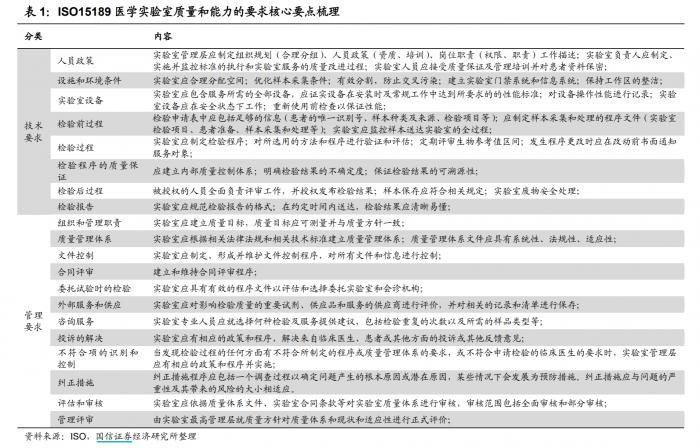

ICL行業的進入門檻很高,一般要通過比較嚴格的質量體系認證,如 ISO9000 系列認證、美國 CAP 認證、國際聯合委員會(JCI)認證、ISO/IEC17025 認證、ISO15189 認可等。

ICL行業本質是通過規模運營幫助醫療體系實現降本增效。海外經驗看,行業集約化與醫保控費是ICL行業發展的重大推手。美國1970s醫院集團的發展與1980s政府較為嚴苛的控費,為美國帶來當前約2000億元ICL市場。

目前,隨著醫保控費推進,按病種付費逐步推行, 檢驗科將成為醫院的成本端而非利潤端,醫院有動力將檢驗業務外包給第三方,將極大地推動第三方獨立醫學實驗室的發展。

當前中國市場上金域醫學和迪安診斷形成寡頭格局,今年均迎來爆發性增長,三季度報告中前者扣非凈利潤增長293.16%,後者增長165.52%。

兩傢公司均在財報中提到,業績增長主要得益於新冠疫情核酸檢測業務的大幅度增長。雖然到達疫情後階段後,核酸檢測業務或會下降,但ICL行業的潛力得到瞭一次很好的曝光,傳統檢測項目有望加速擴大。

相關新聞

-

網貸逾期後,沒人催收,是不是不用還瞭?真正的原因是什麼

免責聲明:本文轉載自來源:公眾號“協商逾期債務”,所有文字圖片和音視頻稿件均屬轉載內容,內容為作者“協商逾期債務”個人觀點,僅供大傢瀏覽。 欠錢還錢天經地義,如果沒有催收是不是就不用還瞭,這一點也不符合常理,要知道,雖然目前國內還沒有關於個人破產的相關法律法規,雖然貸款機構也會有壞賬準備,但網貸逾期甚至最後不還,你終究會得不償失。 為什麼這麼說?如果網貸沒人催收,那麼可能出現以下幾種情況: 第1.緩沖期 就和信用卡一樣前期可能隻是短信提…

-

行業首例!信用卡分期規則迎來重要調整!

當前正是銀行旺季“開門紅”營銷時期,不知大傢有沒有收到銀行群發或者語音電話打來的信用卡分期營銷電話,內涵金融是已經收到瞭,而且不止一傢。但是,這一類業務未來或許會發生較大改變,因為已經有地方銀行業“出手”修改“遊戲規則”瞭。 近日,寧波39傢銀行卡專業委員會成員單位聯手制定瞭《寧波市銀行業金融機構信用卡業務自律公約(試行)》(下稱《公約》),圍繞發卡、營銷、額度、收費、外部合作5個重點領域,提出17條自律條款。其中最關鍵的個重要“突破”…

-

4.12 早評 市場未來機會很大的主賽道

周五的早評,我提示瞭我的觀點,說大盤指數回調的概率很大,結果很多人私信噴我,不過市場實際走出來的趨勢,卻是應驗瞭我的觀點。我之前的文章也說瞭,短期判斷的錯和對都是正常的,畢竟每個人的分析邏輯不同。就像之前我對釀酒等前期抱團股的分析,我認為隻是一個反抽,後續還會下跌或者震蕩,但不會一蹴而就的直接上去,很多人也是說我的分析是錯的,尤其是周四的反彈;還是那句話,無論哪種思路,隻要自己去分析,然後在市場的調校中修正自己,這才能提高應對市場的能力…

-

美聯儲或無計可施,多國宣佈從美國運黃金後,事情有新變化

據路透社10月9日援引紐約聯儲對市場交易商的最新調查顯示,華爾街企業預計美聯儲將從2021年開始逐步縮減購債量,目前,美聯儲正在以每月至少購買1200億美元公債和抵押支持證券在快速擴張其資產負債表,自3月23日以來,美聯儲已經購買約3萬億美元資產,以幫助穩定金融市場和提振經濟。 調查顯示,到2021年下半年平均每月購買總額將降至840億美元,德意志銀行表示,按照目前的速度印鈔,到2028年,美聯儲資產負債表將擴張至20萬億,目前為7.2…

-

周線收官,黃金上漲沒勁瞭

2021.8.13 星期五 文/陳傢慧 傢慧今日寄語: 很多人總是關心短期波動,對技巧性的東西著迷,卻意識不到最值錢的東西是什麼。看問題是就現象研究現象,還是從現象看到本質,是能否進步上的關鍵性差異。 成功不是來自短期的收益率, 而是每年自己是否都在進步。看不見的努力,未來總會以看得見的結果顯示出來 周四,現貨黃金於1757一線遇阻回落,晚間ppi數據公佈後小幅回落,最終觸及1741一線反彈,…

-

銀行不得從事證券業務被明確,下周A股迎來變盤時刻

本周,在上周末上層4000字發文聚焦A股,提振市場信心的等多重利好消息的發酵下,A股市場在周一出現瞭大漲行情,但是此後持續盤整,有點虎頭蛇尾,最終大盤(滬指)周漲1.96%,深證成指周漲1.83%,中小板指數周漲1.51%,創業板指數周漲1.93%。 至此,大盤周線兩連陽,後三者則均已經完成瞭周線三連陽格局,市場做多的情緒在近期回暖明顯,展望下周,市場是否能夠再向上進一步拓展空間呢? 消息面而言,這個周末雖然不像上周末那般多重利好齊奔,…

-

主力動向預示第三波行情開始!A股主力流入前9隻個股(名單)

大盤回顧 收評 今天大盤表現的還符合預期吧,從目前指數結構來看,後續大概率會繼續調整,板塊方面今天是低價股反抽,能不能持續誰也不知道,還需要繼續觀察。從賺錢效應的角度來看有所回升,但是還是不太理想,日內賺錢效應還是在降低。大盤大概率要再繼續調整兩個月,所以大傢要耐心的等待。 北向資金 周一北向資金全天凈賣出31.43億元,此前兩日均小幅凈買入;其中滬股通凈賣出26.84億元。 A股主力流入前9隻個股(名單) 今日A股主力重倉的9隻個股分…

-

個稅起征點太低?14億人月入超5000元有多少?終於有瞭答案!

上海財經大學在近期的一份報告中指出,5000元的個稅起征點過低,已經不適合當下我國經濟形勢發展,更不利於中等收入群體的擴大。按照這份報告的意思,個稅起征點還應再提高一些。於是,就有專傢建議,將個稅起征點提升至7000元或者10000元,這樣才比較合適。 資料顯示,我國的個稅是在1980年開始征收的,第1次開征個稅的起征點是800元,而當年職工的每月平均工資隻有60元,這意味著個稅主要征收人群就是“有錢人”。而這個800元的起征點,一直持…

-

民主黨再次否決法案 現貨黃金如期下跌

國際現貨黃金本周四(10月22日)目前盤內企穩1910美元/盎司之上,短線黃金價格延續區間內窄幅小跌,截止目前,黃金暫報1913美元/盎司。 基本面方面,美國參議院民主黨再次否決瞭共和黨的縮減版援助法案。美國參議院少數黨(民主黨)領袖舒默表示,在共和黨的5000億刺激計劃中,有太多的人沒有被涵蓋到。所以,黃金基本面在沒有達成實質性援助法案之前利多。 現貨黃金昨日延續摸高,開盤慢性上漲,一路整理上揚至美盤時段,由於美元弱勢下行創出新低。提…

-

從三方面進一步完善數字貨幣測試推廣

滴滴出行近期表示,該公司已與中國人民銀行建立瞭戰略合作夥伴關系,以通過其網約車平臺,加快央行數字貨幣的推廣計劃。這是自4月數字貨幣在工、農、中、建四大行內測以來,數字貨幣首次在大型互聯網平臺進行商用測試。從商業銀行內測到互聯網平臺應用測試,數字貨幣測試進度的加快意味著數字貨幣可能在不久的將來正式進入商用。數字貨幣的正式應用或將對貨幣體系產生一定的影響,因此在測試推廣期間,還應進一步擴大測試范圍,並加強其對貨幣流通、監管模式影響的分析。 …