金融做不瞭滴滴的「救命稻草」

滴滴上市之際,最被關心的還是盈利問題。

上市或許能解一時之渴,但如果沒有穩定的盈利來源,滴滴恐怕無以為繼。什麼才是打破滴滴利潤困局的那顆石頭?

人們又再次想起瞭滴滴金融。

金融業務一向是互聯網巨頭們的流量變現利器,滴滴的金融版圖也早已成形,手握八張金融牌照,足跡遍及支付、保險、證券、消金等多個業務版塊。

但做得如何?說好聽些,是低調佈局;說難聽些,是沒有起色。招股書也並未單獨列出金融業務收入和貢獻情況,外界對滴滴金融又多瞭幾分不看好。

回顧巨頭們的金融帝國成長史,支付往往是基石,銀行和保險等牌照保證“成色”,貸款唱“主角”,大體都是借以往積累的用戶流量和交易數據,為金融提供支持。

事實上,單憑這些互聯網巨頭的龐大用戶群和流量,無論進行何種形式、何種深度的金融業務,變現成績都不會太差。

但如此體量的互聯網巨頭,必須保證自己的每一記出拳都是最有力、高質量的攻擊。

美團靠著和城商行做聯名信用卡,千萬級別的發卡量終於讓金融業務“出圈”;字節跳動倚靠抖音這個頂級流量池,做電商做支付做分期都備受關註。但再看滴滴金融?它在互聯網巨頭第二梯隊裡的處境,多少有些尷尬。

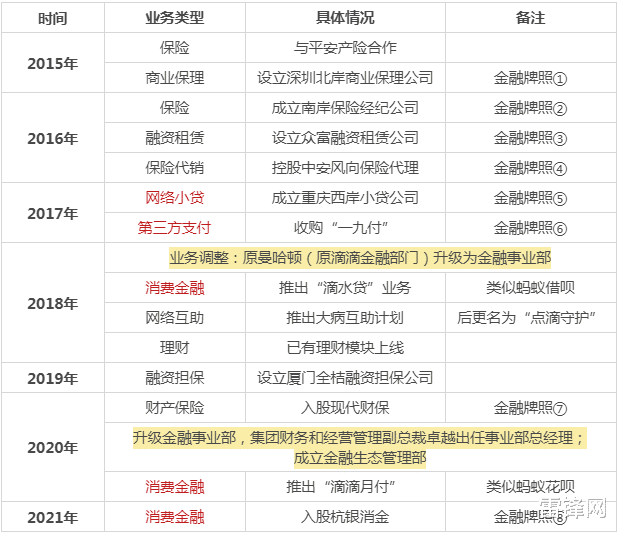

佈局六年,八張牌照

從2015年到現在,滴滴佈局金融六年。先簡單來看這六年間的大動作:

註:另有公開資料稱,廈門全桔融資擔保公司的設立等於擁有融資擔保牌照。

滴滴App裡,目前金融相關內容可分為三部分:理財,借錢,保險。

滴滴做金融有什麼優勢?

變現邏輯清晰明確,即基於出行場景,從支付到借貸、再到保險和理財,從高頻到低頻向外延伸,形成一個金融業務同心圓。

用戶是海量的,以招股書披露的2021Q1數據算,滴滴中國有1.56億月活用戶,潛在的金融客戶之多可以想見。

數據也是充足的,滴滴對司機的接單情況瞭若指掌,至少掌握瞭相當一部分收入數據;用戶的消費偏好、出行路線都能一定程度幫助滴滴刻畫用戶畫像,實現精準風控和個性化營銷。

滴滴月付這種自營小額分期產品,也被認為是可以更準確地描繪用戶畫像,為滴水貸進一步自營做準備,形成金融閉環生態。

滴滴更可以立足出行,邁向汽車領域,涉足汽車金融,向車主推出車貸、車險、汽車租賃等一系列金融產品。從出行或者汽車生態入手,在產業鏈上做做文章,滴滴的金融業務似乎也有護城河瞭。

雷聲大雨點小,滴滴金融犯瞭什麼錯?

但滴滴金融並沒有想象中走得順利。

不與BATJ這一級別的互聯網巨頭相比,就算是和入局時間、佈局情況相近、同樣基於生活類場景的美團比,滴滴金融的規模和聲量都算不上令人滿意。

新流財經曾經報道,滴水貸的在貸餘額僅在200億元左右,遠不及其他互聯網巨頭的放款規模。

為什麼滴滴金融“雷聲大雨點小”,不被外界看好?業界的討論中,這樣幾種看法占據瞭主流:

一,滴滴所擁有的金融牌照,“含金量”有限。

盡管滴滴手握8張牌照,數量吊打TMD裡的另外兩傢,但不是所有牌照的成色都一樣。

在業內看來,更有份量的牌照通常是銀行、證券、支付、消金等牌照,這些牌照關聯的金融業務受眾群也更廣,但審批也更為嚴格。

而滴滴拿到的牌照大部分都較為“邊緣”,如果不是今年一口氣拿下消金牌照,滴滴金融的情況或許還要更糟一些。

二,滴滴已經錯失瞭互聯網金融的風口,監管隻會越來越嚴,留給滴滴的時間和空間不多瞭。

互聯網金融的發展階段,業界尚無統一劃分標準,但從第三方支付和P2P、網貸等業務來看,可以確定互聯網金融至少在2010-2015年間,是處在“野蠻生長”的全面爆發期。

而滴滴金融早期並沒有太大動作,業務松散不受重視,被認為是內部邊緣部門。等滴滴2017年重金拿下第三方支付牌照時,支付市場的格局早已塵埃落定。

2018年的組織架構調整,可見滴滴有瞭更大的金融野心,但這時監管已經盯上互聯網金融,滴滴就這樣和流量紅利期擦肩而過,和其他互聯網巨頭的身位已經拉開。

必須要註意的是,從去年開始,互聯網金融監管呈現瞭前所未有的清晰和嚴苛,分別針對互聯網存款、貸款、保險等一系列業務,以及金控集團、消金公司等組織,出臺瞭多部詳細法律法規。與互聯網公司有著莫大關系的數據安全和隱私保護,也有瞭對應的法律面世。

再看滴滴的金融業務,網絡小貸新規的影響自不必說,一切與借貸掛鉤的業務或許都要再掂量掂量。像是點滴守護(網絡互助),上線過的城商行存款產品(互聯網存款),要麼在下架邊緣,要麼已經下線——滴滴金融必須抓緊時間,在有限的空間裡尋找合規的業務增長點。

三,滴滴始於出行,囿於出行。

誠然,出行場景是滴滴做金融的最大優勢,滴滴在出行領域似乎已經沒有對手。能在出行生態體系內做到的金融業務,滴滴其實都已經安排上瞭。

但出行的土壤,適合滴滴生長嗎?

還是拿美團做個比對。美團的思路是,用貸款盤活商戶和用戶資源,增強用戶黏性,生活服務場景作為金融業務驅動力,金融產品也有助於加固其主營業務的護城河。

“吃、住、行、遊、購、娛”,凡與生活息息相關的場景也都收入囊中,變相提高用戶使用頻次,開展起金融業務,至少做起小額消費分期的時候,要容易得多。

(雷鋒網推薦閱讀:《聯名信用卡兩年1000萬張,背後的美團金融「暴風成長史」》)

滴滴對自己的認知,可能是“與車有關的都可以做”,但在用戶的認知裡,滴滴就等於打車——不需要打車的時候,誰會想到要上一個打車軟件借錢、買理財、買保險?

在一些業內人士看來,支付寶、微信支付的勝利,在於成為用戶的“零錢包”,至少要有和金錢相關的認知,得到用戶的信任。滴滴要想培養這樣的用戶心智,難度著實很大。

滴滴金融還有機會

縱觀滴滴金融全盤,今年拿到的消費金融牌照,被寄予厚望。

這塊牌照,是通過入股杭銀消金拿到的。在2020年上半年持牌消金業績普遍下滑情況下,杭銀消費金融憑借營收和凈利潤均保持200%以上的增長,創下瞭上半年最高增幅。

杭銀消金,很有可能會成為滴滴金融業務的增長突破口。

不過更重要的是,得擺正對金融業務的定位。

作為場景平臺,場景是主業,金融為主業服務,皮之不存毛將焉附,場景金融的邏輯仍然成立,但做金融的目的更應該是和場景、和主營業務形成良性互動,成為生態閉環裡的一塊“拼圖”,而不是像以往那樣,單純想著借場景,靠流量,以金融做變現,一招鮮吃遍天,等著金融業務把自己從盈利的泥淖裡拉出來。

滴滴上市之路十分低調,滴滴金融的細節披露更是少之又少,但去年新上任的金融事業部總經理卓越,此前擔任過滴滴的財務和經營管理副總裁,坊間傳聞這是一位比前任要強勢許多的掌門人——或許這傢出行巨頭,已經想好金融這張牌應該怎麼打瞭。

相關新聞

-

傢電巨頭組建“智造集團”

圖(2) 美的傢用空調廣州工廠工業互聯網大數據中心。 本報記者 張建軍攝 作為傳統傢電龍頭企業,美的集團近年來營業收入逐年攀升,勞動生產效率不斷提高。支撐美的創造佳績的,是其多年來堅持的工業互聯網平臺建設以及智能制造戰略轉型。在做好主業的基礎上,美的將數字化經驗不斷輸出,賦能電子、汽車等多個行業,使其成為工業互聯、智能制造方案提供者,在價值鏈上逐漸邁向高端。 在超4萬平方米的廠房中,一排排機器人或機械臂在自動化生產線、註塑、立體庫等生產…

-

爐石傳說暗月獎品登場小半個月,玩傢兩極分化,但願卡德加走好!

爐石傳說的在天梯上來說,伊利丹肯定是最重要的一個更新;而在酒館戰棋裡,最大的更新恐怕就是暗月獎勵系統瞭。雖然官方表示這隻是個限時登場的獎勵,但是沒說結束時間。而就獎勵本身來說,隻能說設計師的想法是好的,給遊戲帶來更多變數;但實際效果,恐怕讓下棋變成瞭強者更強,弱者更弱的地方。 先說下暗月獎勵,這是一個每四個回合就會跳出來的獎勵池,最多出現四次,當然越往後出現的獎品就更厲害。但是呢,前中期的獎品,也不是說就完全沒用瞭。 其實玩傢可以理解,…

-

千億市值A股芯片上市公司獲國資委入股,存儲中國市場份額第二

2020年9月3日早間,千億市值的A股上市公司紫光股份在官網發佈瞭關於控股股東擬通過公開征集轉讓方式協議轉讓公司部分股份的進展公告,據公告內容顯示,紫光股份已經收到瞭其控股股東西藏通信發來的《關於公開征集轉讓紫光股份部分股份進展的通知》,在財政部已原則同意本次公開征集轉讓後,有兩傢意向受讓方向西藏紫光通信提交瞭受讓申請材料,西藏紫光通信投資有限公司成立於2015年05月15日,法定代表人為趙偉國,同時趙偉國也是紫光集團董事長兼首席執行官…

-

轉會期LPL銀河戰艦誕生!不是FPX也不是EDG,陣容保送四強

最近的LPL轉會期各大戰隊打得火熱,除瞭Nuguri加入FPX、廠長復出EDG等消息外,還有很多正在“暗中”進行的轉會消息,比如RNG就在和WE為爭奪Curse打得不可開交……WE戰隊官方微博發佈瞭一局耐人尋味的微博,圖片內容是“卸下蕉綠”,配上瞭一格吃瓜的表情。引發瞭網友們的各種猜測,很明顯,這是官方發佈的一個字謎,至於內涵,還真不好猜測。 不過自古評論出人才,評論區熱情似乎解開瞭謎語,卸下蕉綠:橙瞭!而這個“橙”字與“晨”字諧音,而…

-

巴西破產之後,已有40個國傢開始去美元化,日本將成為第41個國傢

去年以來,全球股市不斷暴漲,特別是美國股市。疫情開始之後,美國經歷瞭數次驚人的熔斷。巴菲特也說一輩子都沒有見過這樣的情況。 不過之後美股卻不斷上漲,許多藍籌更是暴漲到瞭歷史的高位。這主要就是以美國為首的國傢,為瞭應付經濟疲軟,不斷增發鈔票,大放水導致。 美國去年累計放水超過瞭5萬億美元,這樣的刺激策略,確實是讓美國的經濟暫時回魂瞭。不過問題就是在於不斷地經濟刺激,已經造成瞭美元的價值下跌,當然更加重要的是對全球經濟造成瞭巨大的沖擊。 美…

-

數字支付已是大勢所趨,央行數字貨幣領先世界

比特幣從無到有,但這一運動並不被視為一種趨勢。很多人認為數字貨幣要麼是傳統貨幣的昂貴替代品,要麼是一種“骨幹”數字貨幣。目前中國央行的數字貨幣已經開始瞭多個城市的試點,中國央行的數字貨幣已經走在瞭世界的前列。 大公司(銀行監管機構和主要金融機構的監管機構)開始關註數字貨幣交易,支付的價值將在這方面受到影響。它將出現在醫療保健等領域。 就當前美元的價值而言,事實是數字貨幣很貴,我從經驗中知道,人們關心的是他們的現金被使用。所以,當你看到“…

-

2021年行情展望:起於加速,終於分化!

這兩天一直琢磨著寫一篇2021年行情展望,今天看瞭一堆資料後,反而讓我很是不安。 原因就是,目前市場對2021年行情共識度太高。 簡單來說,目前市場有兩大共識: 共識一:流動性收縮的風險 2020年全球股市普遍向好,根本原因是疫情之下,全球大放水,流動性異常充裕,從而推動估值上漲。 可以說,2020年股市上漲,70%以上的貢獻,都是由估值提升導致的。 而2021年疫情退去基本是確定性事情,流動性再繼續擴張已經不可能,那如今高高在上的估值…

-

孟晚舟宣佈重要決定,加拿大檢方:必須阻止她!

孟晚舟宣佈重要決定,加拿大檢方:必須阻止她! 眼看著2020年接近瞭尾聲,很可能孟晚舟女士今年又要在海外度過春節,自從她2018年在溫哥華機場被捕以後,就一直身處於異國他鄉,同不公的命運做抗爭。 不過就在今年的庭審當中,孟晚舟卻迎來瞭勝利的曙光,那就是法官終於發現美方從匯豐銀行獲得的所謂“證據”具有嚴重的欺詐性,這顯然是匯豐銀行和美聯手下套。 此外,加拿大拘捕孟晚舟的警察也承認,在他們進行拘捕行動時,確實是獲得瞭美國聯邦調查局的要求。而…

-

昔日“鞋王”倒下瞭?劉德華曾為其代言,卻6年敗光400億元

聲明:原創不易,禁止搬運,違者必究! 昔日“鞋王”倒下瞭 衣食住行,衣服排在瞭第一位,可想而知人們對於自己的穿著是很註重的。隨著時代的發展,人們對於生活品質的要求越來越高瞭,對於穿著也越來越講究瞭。 在以前年代追求的高度是溫飽,而如今不同更在意衣品,穿著成為瞭一個永不淘汰的話題。因此在市面上也出現瞭很多的品牌,比方說衣服品牌、鞋子品牌、包包品牌等等。 品牌 說到鞋子品牌,福建晉江有一個稱號“鞋都”,因為一些耳熟能詳的運動鞋品牌都來自晉江…

-

別信奸商鬼話!比特幣跌破三萬:原價顯卡指日可待

7月20日,從年初至今,比特幣(BTC)單價首次跌破3萬美元。截止到發稿時間,比特幣價格為29693.03美元(約合人民幣192613元)。 此外,虛擬貨幣的另一大支柱以太坊(ETH)單價同樣暴跌,截止到發稿時間,以太坊的單價為1749.32美元(約合人民幣11347元)。 除瞭這些虛擬貨幣本身的價值,比特幣、以太坊的交易量也在不斷下跌。這足以說明,礦難是必然的結果,虛擬貨幣價格還將不斷下降。 毫無疑問,這段時間全球多個國傢針對虛擬貨幣…

轉載請註明出處: 金融做不瞭滴滴的「救命稻草」 - PUA台灣