【財華聚焦】“搶鎳大戰”正打響:得鎳者,得未來?

編者按

動力電池對新能源的意義,可從電池概念股近期在股市上演“滿江紅”的態勢一覽而知。自問世以來,動力電池就在不斷進化演變,變的是成分內容與比例,不變的是能量密度與安全的雙訴求。高鎳電池的登場,一舉把鎳從幕後推至臺前,頓時成為香餑餑,鎳之角逐,悄然開場。

當今世界的競爭主要是先天資源的攫取與後天技術的壟斷。

先天資源就是自然資源,比如暗藏各種金屬的礦物、化石燃料、森林、甚至連廉價的水也都是先天資源。

鎳,就是潛藏在礦物中的一種稀有金屬,目前已知含鎳礦物約50餘種,其價值最初是應用於合金鋼等軍工行業,後逐漸應用於電池領域,並迅速嶄露頭角。

2019年4月,比亞迪的內部人士表示“能否獲得足夠的鎳供應是電動汽車公司的一大擔憂”。鎳,開始牽動上市公司的神經。

2020年8月,韓國鋰電巨頭SK 表示,已商業化瞭其研制的全球首個鎳含量為90%、鈷含量為5%、錳含量為5%的NCM9電池,福特汽車將在2023年搭載該電池。

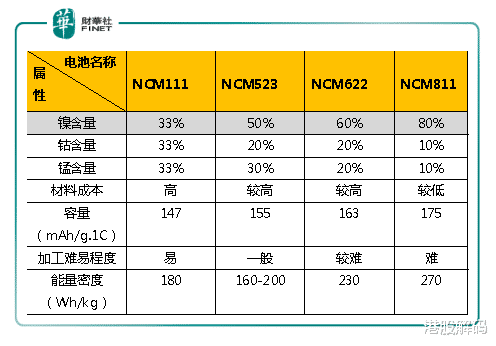

2020年9月,寧德時代對外表示“多條線路並行是寧德時代發展電芯事業的核心思想,短期內NCM811電池仍是寧德時代的主攻戰略。”NCM811電池代表鎳含量為80%、鈷為10%、錳為10%。

2020年的業績發佈會上,馬斯克表示“如果礦商以對環境有益的方式開采鎳礦,並保持有效供給,特斯拉將提供一筆可觀的長期大訂單。”後來馬斯克又發出“將最大限度利用鎳,把鈷減少到零”的言論,與寧德時代、SK的“愛鎳”心理,異曲同工。

LG近期表示,將於2021年7月向特斯拉供應鎳鈷錳鋁(NCMA),四元鋰電呼之欲出,鎳的含量將達90%,將用於為特斯拉 Model Y供應的圓柱形電池。

在大巨頭的加持之下,鎳之高潮,席卷而來。

01“鎳”盤重生

憶往昔,鎳與電池結緣,歷史久矣。

1899年,瑞典人沃爾德瑪發明瞭鎘鎳電池;

1890年,愛迪生成功研制出鎳鐵堿電池,被當時成為“愛迪生蓄電池”;

1976年,鎳氫電池問世,1898年中國鎳氫電池被列入國傢計劃。

但,隨著鋰電的出現,頓時讓鎳電池黯然失色。

回顧鋰電池歷史一個個節點:1980年鈷酸鋰材料問世 → 1982年錳酸鋰材料問世 → 1991年第一款商用鋰電池鈷酸鋰電池被日本索尼推出 → 1997年鋰離子陰極材料磷酸鐵鋰問世。

被稱為“鋰電之父”的古迪納夫,是上述進程中的奠基人,相繼推出鈷酸鋰材料、錳酸鋰材料、磷酸鐵鋰材料,為鋰電池的出世做瞭足夠的鋪墊。

鈷酸鋰電池雖能量密度較高,但化學結構高溫性能較差,安全性較差,同時不易做成高容量單體,隻能用於手機等電子產品,很難移用於汽車等大型物體。

另外,全球98%的鈷是鎳和銅生產中的副產品,鈷的開采量有限,又長期依賴於剛果等海外出口,剛果政局不穩,限制鈷礦的出口,加劇缺貨、價格的飆升,鈷一下子卡住瞭電池廠商的脖子,被迫踏上去鈷之路。

磷酸鐵鋰電池就此應運而生, 既解決瞭鈷酸鋰電池的安全問題,又因不含鈷,成本大大降低,成功用於電動汽車,前幾年的電動汽車用的多是它,即人們常說的“鐵電池”。在很長的一段時間裡,鐵電池占據著汽車動力電池的主導地位。

但磷酸鐵鋰電池的弊端很明顯——能量密度低,面對下遊車企的高續航要求,倍顯無力。

這種情況下,鎳登場瞭,鎳鈷錳酸鋰電池(NCM電池)很好的兼容瞭高續航與低成本的雙需求。

鎳鈷錳酸鋰電池就是常說的三元鋰電,以相對廉價的鎳和錳取代瞭鈷酸鋰中三分之二以上的鈷,采用鎳(Ni)鈷(Co)錳(Mn)三種材料,NCM電池的這三種金屬的比例可以調整,優勢很明顯。

新能源汽車的競爭,很大一部分是取決於動力系統,即續航能力的競爭,多加一點鎳,能量密度就提高一些,於是乎,鎳在三元鋰電的成分不斷提高,重要性不斷被拔高。

高鎳三元鋰電自誕生以來,與鐵鋰電池的PK就沒間斷過——成本、安全性、能力密度,廠傢們圍繞這三個方面進行比較。

最終,高鎳三元鋰電成為瞭近年來的主流電池,主要還是市場對高續航的訴求很熱,鎳在風口浪尖就被委以重任。

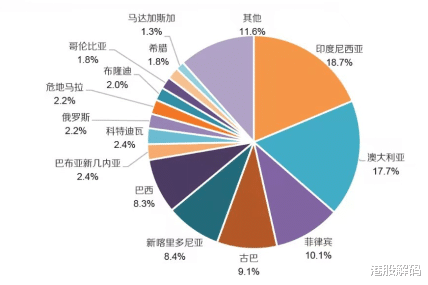

鎳雖然如此重要,可惜天公不作美,鎳的全球分佈主要集中在新喀裡多尼亞、印尼、菲律賓、澳洲等國傢,中國雖地大物博,鎳的儲存含量卻低。

而且我國鎳的儲存形式上也不容樂觀,以硫化銅鎳礦為主,約占全國總量的90%,紅土鎳礦約占總量的10%,而紅土鎳礦提取鎳因為成本低、效率高,恰恰是世界提取鎳的主流方法。

相關數據顯示,2018年全球新能源汽車對鎳的需求約為8.2萬噸,預計到2021年,這一數字可達15-17萬噸,2025年為40萬噸,其中75%左右的份額來自中國。

下遊的車企需求把鎳的需求拉升,而國內的鎳的儲備、供給嚴重不足,怎麼辦?

隻能把手伸向海外。這就造成瞭新能源概念公司群雄逐鎳的局面。

02 群雄逐鎳

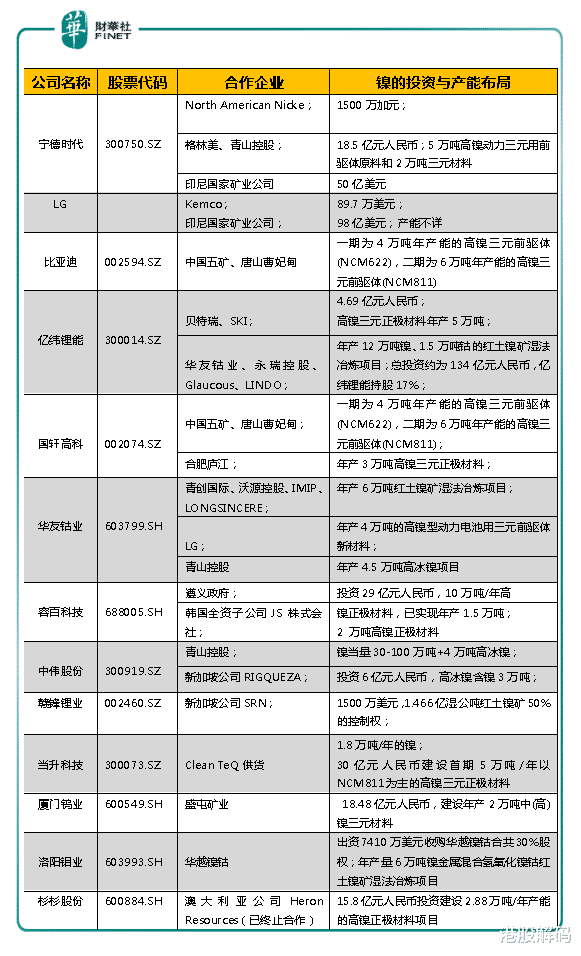

沒鎳的開始向有鎳的尋求合作。目前有十多傢上市公司對鎳進行瞭產能佈局。

搶鎳大戰主要分為兩大派,一方是寧德時代、LG、比亞迪、國軒高科、億緯鋰能等電池廠商;一方是容百科技、華友鈷業、格林美、青山控股、廈門鎢業、中偉股份、當升科技、贛鋒鋰業、杉杉股份等鋰電池上遊的材料供應商。

寧德時代雖然是新能源的大巨頭,但是依然繞不開“搶鎳”這個話題,擅長佈局與整合上下遊,這也是寧德時代的立身之本。

2018 年4月,寧德時代通過子公司加拿大時代投資1500萬加元參股北美鎳業North American Nickel Inc,持股25.38%,此舉是其佈局鎳的開端。

同年9月,寧德時代通過與格林美、青山控股聯手,總投資約18.5億元人民幣,用於建設印尼年產5萬噸高鎳動力三元材料用前驅體原料和2萬噸三元正極材料,該項目在2019年1月正式啟動。

為瞭得到印尼的鎳,作為交換條件,寧德時代未來將會在印尼投資50億美元興建一座鋰電池工廠,該工廠有望在2024年正式投產。

值得一提的是,寧德時代與印尼當地協議規定——寧德時代要確保60%的鎳在印尼被加工成電池。

寧德時代的老對手LG,更是不惜代價的去鎖定鎳。

LG先是在2017年11月向Kemco公司投資89.7萬美元,獲得其10%的股份,Kemco是韓國的硫酸鎳(nickel sulfate)供應商。

為瞭得到印尼的鎳,作為交換條件,LG計劃投資98億美元,與印尼的一傢當地企業聯手建電池廠。

為瞭“搶鎳”,寧德時代與LG兩大巨頭,與印尼深入綁定,建電池廠。

印尼是全球紅土鎳礦儲量和產量最豐富的國傢。2018年,印尼紅土鎳礦儲量占到全球總儲量的18.7%,產量更是占到全球的近三分之一。

(全球鎳資源分佈圖)

印尼總統Joko Widodo此前曾表示:“我們有一個使印尼成為全球最大鋰電池制造國的偉大計劃,因為我們擁有全球最多的鎳(儲備)。”

2018年12月,比亞迪、高軒高科、中國五礦、唐山曹妃甸投資集團四傢公司牽手,聯合推出中冶新材料項目。

該項目分為兩期,一期為4萬噸年產能的高鎳三元前驅體(NCM622),二期為6萬噸年產能的高鎳三元前驅體(NCM811)。

四傢企業角色不同,五礦投資123億元在建設瑞木紅土鎳礦項目,負責提供上遊礦產原料,同時五礦子公司長遠鋰科也具備三元前驅體生產能力;比亞迪、國軒高科提供電池端的的技術指導;曹妃甸公司主要以資本投資為主。

得益於早些年對鎳礦的佈局,五礦集團手裡屯著一些鎳資源,在2018年終於派上瞭用場。

國軒高科除瞭跟五礦合作,還在2020年7月,與合肥廬江簽約,將年產3萬噸高鎳三元正極材料項目落地廬江,背後得到瞭大眾中國的入股支持。

作為國內第二梯隊的電池廠商,億緯鋰能在搶鎳方面,也不甘示弱,加緊步伐。

億緯鋰能,2021年5月17日,擬與貝特瑞、SKI設立一傢高鎳三元正極材料年產5萬噸的合資公司,其中,億緯亞洲以現金出資4.69億元人民幣,占股比例為24%;SKI出資4.89億元人民幣,占股比例為25%。

一周後,億緯鋰能又與華友鈷業、永瑞控股、Glaucous、LINDO簽訂瞭《印尼華宇鎳鈷紅土鎳礦濕法冶煉項目合資協議》,根據協議,各方將在印尼建設年產12萬噸鎳、1.5萬噸鈷的紅土鎳礦濕法冶煉項目,建設總投資約為134億元人民幣。億緯鋰能持股17%,華友鈷業持股20%。

為瞭鎳,電池巨頭們也是拼瞭。那上遊的鋰電材料公司們,又是怎麼佈局的?

“正極材料一哥”容百科技,信息顯示,容百科技是國內最先開發完成高鎳三元正極材料產品的公司之一,並於 2016 年在國內實現首批 NCM811 批量量產。

目前容百科技已在湖北、貴州建設完成 4 萬噸高鎳產能,預計2021年底高鎳三元正極材料產能將達到12萬噸以上。

容百科技先是與遵義政府合作建設“年產10萬噸高鎳正極材料生產線項目”的一期階段於2019年竣工,該階段實現年產1.5萬噸。

2021年2月,嘗到甜頭後的容百科技又投資29億元人民幣,啟動該項目的二期階段,二期完成後,產能或將邁入10萬噸/年的大門。

除瞭國內,海外也有所佈局。2020年10月,容百擬以11.93億元人民幣增資韓國全資子公司JS 株式會社,在韓國建設年產 2 萬噸高鎳正極材料生產建設項目。

2021年4月,容百在韓國年產7萬噸高鎳正極項目開工,標志著韓國產能擴建項目正式啟動。

要知道,全球前六大鋰電池廠商有三傢分佈在韓國,通過優先開發大客戶,既能夯實容百科技與韓國的戰略合作關系,又能進一步向歐美客戶進行延伸,對於提升國際市場占有率,意義重大。

眼看著鈷的光環逐漸被鎳取代,靠鈷起傢的華友鈷業,當然不會坐以待斃,而是奮起直追。

華友鈷業先是在2018年10月,通過全資孫公司華青公司與青創國際、沃源控股、IMIP、LONGSINCERE聯手,簽訂瞭《印尼Morowali紅土鎳礦濕法冶煉項目合資協議》,根據協議,各方在印尼建設紅土鎳礦濕法冶煉項目,該項目中的鎳生產規模為年產6萬噸,其中華青公司出資2900萬美元。

後在2019年1月,華友鈷業與LG的合資子公司華金新能源一期項目在衢州開工,項目計劃建設年產4萬噸的高鎳型動力電池用三元前驅體新材料,雙方希望通過4萬噸作為合作的起點,盡快達成10萬噸的預期。

2021年3月,華友鈷業在互動平臺表示,公司印尼投資建設的年產4.5萬噸(鎳金屬量)高冰鎳項目,公司持股70%,青山控股持股30%,目前處於項目建設期。

當升科技,2018年5月公告稱,擬投資30億元人民幣建設首期5萬噸/年的以NCM811為主的高鎳三元正極材料。

廈門鎢業,2019年4月公告稱,通過子公司擬投資 18.48億元人民幣,建設年產2萬噸中(高)鎳三元材料。

洛陽鉬業,在2019年11月公告稱,擬出資7410萬美元收購華越鎳鈷合共30%股權,華越鎳鈷地處於印尼,持有年產量6萬噸鎳金屬混合氫氧化鎳鈷的紅土鎳礦濕法冶煉項目。

中偉股份,先是引入青山控股子公司作為其戰略投資者,並簽訂戰略合作協議,預計2021-2030年總供應公司鎳金屬當量30-100萬噸。

2021年3月,高冰鎳取得突破,青山控股與中偉股份、華友鈷業簽訂高冰鎳供應協議。三方共同約定青山控股將於2021年10月開始一年內向華友鈷業供應6萬噸高冰鎳,向中偉股份供應4萬噸高冰鎳。

2021年4月,中偉股份投資6億元人民幣,通過全資子公司與新加坡公司RIGQUEZA簽署紅土鎳礦冶煉年產高冰鎳含鎳金屬3萬噸(印尼)項目合資協議。

該項目生產的高冰鎳是制造高純度硫酸鎳的原材料,後者是三元前驅體不可或缺的核心材料,此舉意在降低高鎳三元前驅體生產成本。

贛鋒鋰業,在2021年5月,通過子公司1500萬美元投資新加坡公司SRN的可交債,投資生效6個月後,有權將可交債轉換為FE公司25%的股權。轉股同時,有權以額外1500萬美元對價,增持FE公司股權至50%。

FE公司持有位於印尼的全資子公司TAS紅土鎳項目100%的資產,該項目約含有1.466億濕公噸紅土鎳礦資源。

一傢傢的鋰電概念股,就這樣絡繹不絕的吹響瞭“搶鎳”的號角。

然而,單論時機,最先嗅到鎳的風向的是中國五礦集團,五礦早在2005年就啟動瞭佈局鎳的戰略。

當時中國五礦通過入股進入古巴Camarioca鎳項目,不料卻在2007年突然退出,原因不明;2015年,中國五礦試圖通過入股的方式開發西澳Fraser Range的鎳礦資源,後續進展狀況不曉。

值得一提的是,中國五礦旗下的長遠鋰科在鋰電正極材料市場排名第三,此舉意圖或是為瞭儲備鎳做準備。

其次是杉杉股份,早在2009年5月,杉杉就與澳大利亞上市公司Heron Resources簽署協議,計劃建設一個年處理100萬噸紅土鎳鈷礦的項目,杉杉股份占有該項目70%的權益。

初心雖美好,然而,該項目最終夭折,始終沒有開工,這份框架協議2011年失效。

直到2019年4月,杉杉股份重拾信心,發佈公告擬投資15.8億元人民幣在長沙投資建設2.88萬噸/年產能的高鎳正極材料項目。

同樣是在2009年,中國最大的民營不銹鋼企業青山控股在印尼低調購入4.7萬頃紅土鎳礦,並投資瞭30億美元在蘇拉威西島建設鎳鐵工業園。

當時,青山控股的蘇拉威西工業園還隻是一座小漁村,路、電、港口,啥都沒有。在09年-14年,除瞭財大氣粗的青山控股,幾乎沒什麼下遊企業願意主動來印尼。

2013年,中國和印尼完成瞭青山工業園區首個項目的簽約。兩年後,青山工業園的小漁村建起瞭電站、碼頭、廠房,還有兩座清真寺。

如今,青山控股在印尼擁有豐富的鎳礦資源,元礦儲量在10億噸以上,鎳金屬儲量在1200萬噸以上,是國內鎳金屬的儲量最多的企業。

仰仗著鎳,青山控股陸陸續續的引來瞭寧德時代、格林美、華友鈷業、中偉股份的競相合作。

事實上,青山控股成瞭“搶鎳”環境下的大贏傢。這離不開其前瞻性佈局,當年鎳不火的時候,青山控股就已經把鎳握在手中。

搶鎳的地盤,主要聚焦於海外,以印尼為主,其次是菲律賓、澳洲、韓國等。

作為全球鎳資源儲量最大的國傢,印尼鎳資源儲量約2100萬噸,已成為電池和材料企業的“兵傢必爭之地”。

為瞭防止不被鎳卡脖子,同時通過一體化佈局上遊,可以降低整個產業鏈的成本,這是上市公司們競相佈局鎳資源的用意所在。

03鎳的熱度會持續多久?

這取決於鎳的可替代物。

鎳的出現,無疑是在某些方面取代瞭金屬鈷的角色,同理,如果未來出現新的物質,在能量密度、安全性、成本方面的綜合表現比鎳要好,那麼鎳在動力電池的地位就岌岌可危瞭。

鎳的價值是釋放在三元鋰電的,三元鋰電興則鎳興,三元鋰電亡則鎳亡,二者是唇亡齒寒的關系,鎳的命運由三元鋰電決定。

三元鋰電和磷酸鐵鋰電的路線之爭由來已久。自2004年引入中國以來,磷酸鐵鋰一直是中國動力電池的主流路線,錳酸鋰和三元材料使用者寥寥可數。但特斯拉在2013年一季度的盈利以及國內關於能量密度政策的指引,三元鋰電開始登上歷史舞臺。

2013年後,越來越多的車企模仿特斯拉,紛紛采用三元鋰電,磷酸鐵鋰的光環褪去。

但,磷酸鋰電依靠低成本、安全性高的兩大優點,在市場領域依然有自己的一席之地,如果磷酸鐵鋰的能量密度能夠改進並超過三元鋰電,那麼,三元鋰電就會跌落神壇,鎳的熱度也就隨之被波及。

就目前來看,這種危機可能性不大,前文提到,中金公司預計,至2025年高鎳三元與磷酸鐵鋰的價格可分別下降至650元/kWh與530元/kWh,價格差將由目前的近30%,縮小至20%左右。

同時,預計至2025年,高鎳三元若使用CTP技術,則能量密度有進一步提升的空間,而鐵鋰提升的空間則較有限。

另外,已經有部分電池廠商在NCM811的基礎上探索繼續加碼鎳的含量,比如LG 計劃在2022年,發佈鎳鈷錳鋁電池,鎳含量達90%、鈷占5%、錳鋁各占1~2%。

由此看出,電池廠商們對鎳依然是一往情深。

但任何事物都有兩面性,鎳雖提升瞭高能量密度,也帶來較高的安全隱患,甚至還有爆炸風險。近幾年的新能源汽車的失火與自燃事件,很大一部分是由鋰電池引起的,而鎳卻是罪魁禍首。

鎳比重越高,代表電池會釋放越多熱能,需要新的高熱控制技術或制程,這樣一來將拉高瞭三元鋰電的整體成本,最終導致造車成本提高。

雖然在積極佈局鎳,但畢竟鎳是不可再生資源,隨著開采的加劇,供給端缺貨、漲價是遲早的事。有實力的廠商已經著手開發新的電池。

比如寧德時代的鈉電池將於2021年下半年正式發佈。鈉電池的平均能量密度在90-150Wh/Kg,相比鋰電池的250Wh/Kg,能量密度偏小,但是在一些對續航要求不高的場景,鈉電池還是大有可為的,但是鈉要撼動高鎳鋰電的地位短期來看還存在困難。

鎳的熱度會持續多久,更多的取決於人們對高續航的呼聲持續多久。

作者:慧澤李

相關新聞

-

冷藝婕:10.6黃金順位破位日內回撤多 原油看區間內

黃金日線收盤中陽線。伴隨一波洗盤式的下探回升啟穩。拉動短期均線向上。日線形態依舊偏向震蕩向上。昨天的洗盤當作是上揚的蓄勢,不過近期節奏依舊表現不瞭強勢單邊。伴隨拉鋸式的洗盤,在沖高的過程中回撤的幅度也會比較大。日線暫定震蕩上揚。 4小時一波低位回升重新站上短期均線之上。短期均線形成支撐。上方大周期均線形成壓制。夾角震蕩向上的走法。下方隨著反復的下探回升穩固瞭1890-1886之間的支撐,短期不再下破臨界點,則維持回調低多,均線指標會隨著…

-

買對瞭下半年的投資主線,3個月收益能有50%以上。

每年股市中都有投資主題,抓住主題每年總倉位收益達到100%其實很簡單的。今年上半年的投資主題就是疫情概念就是醫藥和食品。疫情在傢休息出瞭吃隻能是上上網,所以食品就會應聲而起。並且醫藥和食品都是防禦類板塊也是符合疫情。 現在很多醫藥和食品漲的很多瞭,積累瞭很多獲利籌碼已經有出貨兌現的需要瞭。所以大傢不要碰這些瞭一旦套住瞭,套你一年都是很有可能的。 資金出貨以後還會進新的板塊。那就是之前調整很久的板塊,並且有政策支持的板塊。那就是科技板塊!…

-

皇臺酒業復牌能翻身嗎? 曾與茅臺齊名卻四次戴帽, 經銷商抱怨一年賺不到十萬

文|AI財經社 陳芳 編輯|孫靜 12月16日,不出意外的話,上萬名皇臺酒業投資人將等來期盼已久的復牌,他們中有人恨不得喝酒慶祝,因為等來這天太不容易。 在*ST 皇臺停牌的一年多時間裡,剩下的18傢白酒上市公司股價屢創新高,貴州茅臺市值高達2萬多億元,五糧液突破1萬億元,洋河、瀘州老窖、汾酒站穩兩千億元,就連同在甘肅的金徽酒也因被復星系看上,股價一年多時間飆漲四倍,市值超200億元。 圖/皇臺酒業官網 而*ST 皇臺卻從去年5月一直停…

-

滬深A股大漲,明天是否可以進場

今日上證指數收盤於3438.8點,上漲78.7點,上漲幅度2.34%;深圳成指收盤於13742.23點,上漲253.22點,上漲幅度1.88%。全體指數穩健放量上行,回調幅度不大,從單日來看上漲力度強。 今日大盤在沒有大的利好消息政策下,延續瞭上周五下午盤的反彈走勢,走出瞭一波不錯的走勢,但兩者均未突破前期高點,從K線圖來看,還處於盤整區間,至於這波行情能不能突破前期高點,這個還不好說。從大趨勢來看,大盤指數遲早是要突破7月份留下來的高…

-

中國股市:周末又一重大利空冒泡,下周註定繼續迎來崩盤式下跌?

周末又一重大利空冒泡,下周註定繼續迎來崩盤式下跌? "周五"兩市開盤下不同, 小股開始小幅回落,午後跳水拉高,僅中小板微跌0.17%,其餘股指收盤小幅走低,滬市以3394.97點領跌0.29%,創業板收於2780.73點,下跌0.18%,兩市成交7712.8億元, 和周四少,凈流出近14億元。 從磁盤上看,該行業的個人庫存越來越少,工業部門下跌瞭60%以上,其中食品和飲料,保險,醫療,化纖和軟件服務部門以及煤礦,鋼鐵…

-

出什麼事瞭?央行查線上貸款平臺,重點查“花唄”和“借唄”

近日在滬港同步上市的螞蟻集團,其旗下支付寶產品「花唄」已經逐漸成為信用卡之後,備受內地民眾歡迎的一種提前消費方式,以其為代表的這類產品,由其背後互聯網金融機構與銀行合作向符合資格的用戶發放貸款,即所謂的在線聯合消費貸,其在整個市場的規模據悉已達到20,000億元(人民幣,下同)。不過,長期以來,在線聯合消費貸存在銀行風控外包、資金流向違規等問題。在新冠肺炎疫情之下,其潛在壞賬風險引發監管層擔憂,中國人民銀行調查統計部門日前便下發通知,對…

-

8.25比特幣行情分析,回撤就是好的上車機會

深證區塊鏈50指數上漲0.23%。區塊鏈板塊262隻概念股中,133隻上漲,3隻停盤,22隻平盤,104隻下跌。數字貨幣板塊37隻概念股中,18隻上漲,1隻平盤,18隻下跌。 【比特幣行情回顧】 昨日比特幣走勢直接走的是一個上行偏震蕩的行情,雖然沒有回踩多少,但是跟著老周低多的策略還是有一波一百多點收米。今天比特幣行情走勢似乎很平穩,在11750附近還會持續一段時間震蕩,震蕩之後的走勢根據斐波那契出現兩種不同方式,第一種是震蕩之後一個兩…

-

金銀震蕩下跌向我們的預期靠攏,本月黃金目標直指1820美元

今天早間我們就通過發文給出黃金,白銀日內依舊保持看空的思路。早間亞盤時段行情走勢處於震蕩,進入歐盤時段後,美元指數出現反彈,黃金白銀均出現快速的下跌,目前走勢依舊保持這我們的分析走勢。從目前走勢上看,美盤黃金白銀維持下跌的可能非常大。早間我們也強調過,每一次反彈都是我們做空的機會。 回到行情分析,黃金方面,早間開盤之後位於1927美元/1937美元進行震蕩,歐盤開盤後,黃金行情快速位於1935美元快速下跌至1923美元,走勢直接呈現下跌…

-

趙金誠:11.6黃金不斷大陽線今日還會創新高嗎,黃金白銀操作

一隻鴿子愛上瞭一隻燕子,燕子說,你能在我屋簷下守護100天,我就接受你,於是鴿子就在屋簷下守瞭燕子,一天,兩天,三天,,到瞭九十九天,鴿子離開瞭,鴿子媽媽問鴿子,為什麼不堅持最後一天,鴿子的答案很感人,我用九十九天證明我的真誠,但我用最後一天捍衛瞭我的尊嚴我再稀罕你,對你好,你若不珍惜我,我也會放手的。無論是生意,是朋友,是戀人,還是親情,都是如此,隻有互相懂得珍惜,才配擁有!交易也是如此,懂得包容、感恩、學習才會走的更遠! 黃金行情走…

轉載請註明出處: 【財華聚焦】“搶鎳大戰”正打響:得鎳者,得未來? - PUA台灣