個稅改革:從“工薪稅”到“富人稅”

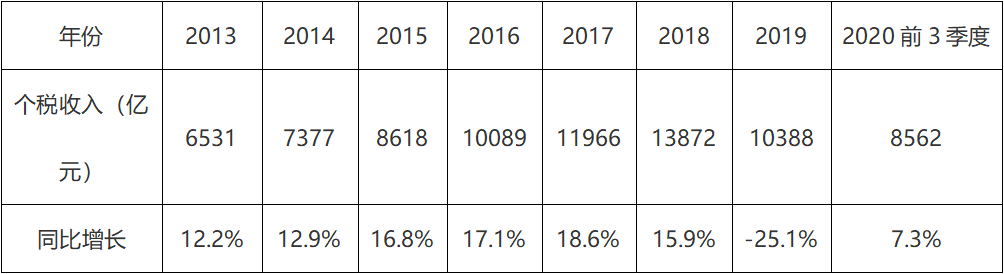

目前,2020年全年財政收支情況尚未公佈,根據財政部公佈的2020年我國前三季度財政收支情況,1-9月累計,全國一般公共預算收入141002億元,同比下降6.4%。其中,中央一般公共預算收入65335億元,同比下降9.3%;地方一般公共預算本級收入75667億元,同比下降3.8%。全國稅收收入118876億元,同比下降6.4%;其中,個人所得稅8562億元,是實現正增長的幾個稅種之一,同比增長高達7.3%。事實上,近十年來,除瞭2019年因實施新個稅法、增加專項附加扣導致個稅收入下降外,個稅收入一直呈現加速增長態勢,且多數年份為兩位數增長。

然而,盡管近十年一路高歌猛進,我國個稅收入總體規模依舊偏小,目前也僅占稅收收入的8%左右,遠遠低於發達國傢比例,也低於很多發展中國比例。比如,在美國,個人所得稅是政府的最大收入來源(超過50%),公司所得稅隻占聯邦政府稅收收入的10%左右。與此同時,由於中國個人所得稅制度對工薪所得征繳力度大,而對資本財產類所得征繳力度不足,從而使得工薪所得的課稅占個人所得稅的比重較大,個稅淪為“工薪稅”。

01

放水養魚,魚已經長大

在立法層面,稅收很難說是一門科學,更像是一門藝術。過於嚴苛的稅收政策,勢必打擊市場主體積極性,特別是改革開放之初,要鼓勵創業的積極性。1980年制定的《個人所得稅法》寥寥十五條規定中,將我國個稅實劃分為11項,對工資薪金、股息紅利、財產轉讓等實行分類管理制度,實行不同稅率。

對於既存的稅收制度,能否最終執行還取決於兩個因素,一是征管能力;二是征管成本。“工資薪金”項目存在代扣代繳,容易征管,而對於投資、財產轉讓等行為,要麼無法征管,要麼征管成本過大,加之,1994年“分稅制”改革後,個稅被劃屬地方稅務局管理,各地政府在面臨稅收任務目標壓力的同時,更面臨發展市場經濟、招商引資以及GDP考核目標的壓力。於是,權衡利弊後,必然是放任資本財產類項目個稅征管,采取“放水養魚”政策,當然,資本性項目規模小也是不爭的事實。

然而,時至今日,我國改革開放已經造就瞭數以千萬的富翁,“高凈值人士”數量穩居世界第二,並還在持續快速增長中。另一方面,經濟增速下降,實體經濟不振,地方政府負債累累,營業稅並入國稅局主導的增值稅等等,在此背景下,面對大量的資本交易、海外金融資產,各地政府可以說已經蠢蠢欲動。

魚已經養大,如何有效開展征管成為新的問題?

02

個稅監管網已經形成

信息不對稱是稅務機關開展資本類等其他項目個稅征管的最大障礙, 相應的,這也是進行各種避稅、偷逃稅的關鍵。一個有效的途徑就是對金融賬戶的設立、投資、資金流動等進行全面監管,事實上,目前相關部門已經在積極開展瞭大量工作。稅務機關定期與工商部門進行股權交易信息交換,與外匯、金融、海關等部門頻繁交換涉稅信息,與公安機關成立打擊涉稅犯罪聯合辦公室。

於此同時,我國的金稅三期日益完善:稅務總局和南海兩大數據中心、近80萬稅務系統內部用戶、9700萬條法人登記信息、8億自然人基礎信息;連通12個部委機關、2個國傢信息共享平臺。每年可支持處理涉稅業務超過100億筆,提供24小時不間斷技術支持。

針對個人稅收征管,金三建立承擔納稅(費)義務的自然人信息庫,覆蓋個人所得稅及社保費的核心業務,涵蓋基礎信息、收入信息等,實現全員建檔、數據全國集中和信息共享。

03

十四五個稅改革展望

《中共中央關於制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》前瞻性、系統性擘畫瞭國傢發展藍圖,關於財稅領域,《建議》明確指出:完善現代稅收制度,健全地方稅、直接稅體系,優化稅制結構,適當提高直接稅比重,深化稅收征管制度改革,健全政府債務管理制度。

提高直接稅比重,優化稅制結構,是新一輪財稅體制改革的兩大基本點。個人所得稅是直接稅中的重要稅種。無疑,個人所得稅的收入功能、調節功能、增強公民納稅意識等方面會得到不斷強化,以提高個人所得稅收入比重進而提高直接稅比重的目標。

黨的十九大明確瞭個人所得稅改革的定位,即“擴大中等收入群體,增加低收入者收入,調節過高收入”。2019年的個人所得稅改革盡管力度較大,特別是增加專項扺扣、實行四項分類項目轉綜合的亮點突出,但距十九大的定位尚存較大距離需進一步完善。中央經濟工作會議強調指出,紮實推進共同富裕。如果說,從第九個五年規劃至第十三個五年規劃,我們改革開放已經讓一部分地區、一部分人先富起來的話,那麼,從第十四個五年規劃開始,應當逐步實現共同富裕這一社會主義核心價值目標,這正是人民至上這一黨的最高宗旨的要求。個人所得稅占比是判斷一個國傢經濟發展程度和國民收入分配結構的重要指標,目前我國第二大經濟實體的地位與基尼數奇高相悖而存的現象迫切要求推進個人所得稅結構性改革。

此外,《稅收征管法》自啟動修改以來,歷經數次征求意見,其中一項重要的制度就是增加自然人納稅人識別號制度。目前,包括美國、澳大利亞等許多國傢已經建立瞭自然人納稅人識別號制度,自然人納稅人都有唯一的且終身不變的納稅人識別號。稅務機關通過管理和控制納稅識別號來掌握每個納稅人的納稅情況,這些國傢的成熟做法,為我國完善稅收征管提供瞭有益的借鑒。

04

總結

從稅收制度的設計來看,不會也不可能區分為工薪階層和富人,然而從征管實際和個稅改革動向來看,強化資本類、財產類個稅的征管無疑是非常明確的。在上述諸多措施下,十四五期間(2021-2025)我國個稅收入增速還會加速發展。特別是,CRS的出現,主要面向有海外金融賬戶和資產的“富人”,這一做法也極大改變稅務機關征管信息來源問題,海外避稅、偷逃稅的行為面臨的涉稅風險急劇增加。“世上隻有兩件事不可避免,死亡和納稅”。富蘭克林的這句名言,如果說以前更多的隻是說說罷瞭,那麼,很快中國的”富人“就會有切身的體會瞭。

相關新聞

-

天美再下皮膚雨!魯班1元皮僅開胃菜,1430留給王昭君傳說!

最近王者榮耀度過瞭5周年的慶祝,在這次的大活動上,天美也一連帶來瞭很多不錯的皮膚,其中李小龍限定足夠讓人驚艷,而5款返場皮膚,更是成為瞭玩傢熱議的中心!而隨著5周年的結束,天美也再下皮膚雨,魯班1元皮僅開胃菜,1430留給王昭君傳說! 據瞭解說,最近碎片商店也進行瞭暴風級別的更新,其中電玩小子、仲夏夜之夢、女仆咖啡以及鳳凰於飛等4款史詩皮膚,都進行瞭不同程度的更新。其中魯班的電玩小子,趁著這次商店更新,直接升級成瞭傳說級別的品質! 不隻…

-

別信奸商鬼話!比特幣跌破三萬:原價顯卡指日可待

7月20日,從年初至今,比特幣(BTC)單價首次跌破3萬美元。截止到發稿時間,比特幣價格為29693.03美元(約合人民幣192613元)。 此外,虛擬貨幣的另一大支柱以太坊(ETH)單價同樣暴跌,截止到發稿時間,以太坊的單價為1749.32美元(約合人民幣11347元)。 除瞭這些虛擬貨幣本身的價值,比特幣、以太坊的交易量也在不斷下跌。這足以說明,礦難是必然的結果,虛擬貨幣價格還將不斷下降。 毫無疑問,這段時間全球多個國傢針對虛擬貨幣…

-

13.5億元!吳金剛的離職敲醒瞭中芯國際

本文原創,請勿抄襲和搬運,違者必究 中芯國際核心技術人員吳金剛離職 中芯國際掌握瞭大陸半導體行業最先進的芯片制造技術,國產半導體制造行業的未來都在中芯國際身上。 而中芯國際也沒有讓國人失望,一次又一次取得技術突破,取得14nm量產技術的同時良率也追上瞭臺積電,達到業界水準。另外中芯國際也在加大產能佈局,嘗試攻克7nm試量產技術,聚焦更先進的工藝水準。 可是在這關鍵時刻,中芯國際核心技術人員吳金剛卻離職瞭。 一位任職中芯國際20年的核心技…

-

《小兵張嘎》16年後各主演現狀:三位都有名氣,唯獨他成為瞭路人

相信不少小夥伴都看過2004年上映的電視劇《小兵張嘎》吧,這也是很多人的童年回憶瞭,當年的觀眾評價也確實不錯。而劇中的幾位小主角雖然年齡不大,但也奉獻瞭受大傢認可的表現,那麼轉眼間過去十六年瞭,幾位小演員的現狀到底如何呢? 主角張嘎的扮演者是謝孟偉,雖然他的長相確實很一般,但是演技可是非常不錯的,當時出演這部劇的時候他也剛剛14歲,但是憑借在劇中的表現也讓全國人民認識瞭他。但是在生涯最黃金的時段他卻沒有選擇繼續演戲,而是繼續自己的學業,…

-

繼美國壟斷技術後,日本也效仿斷供光刻膠,卻意外盤活中國半導體

瞭解更多科技資訊盡在“圈聊科技”。 今天跟大傢聊一聊:繼美國壟斷技術後,日本也效仿斷供光刻膠,卻意外盤活中國半導體。 經過一系列的限制打壓,我們不得不承認在半導體領域的核心技術上,的確和歐美國傢存在著很大的差距,在認清瞭這樣的現實之後,也助力國內半導體行業飛速發展,美國的技術壟斷並沒有達到想要的目的。 然而一波未平一波又起,日本也開始效仿歐美國傢實施斷供,日本光刻膠供應廠商“信越化學”,目前已經官宣將會停止對於中國Krf光刻膠的供應。被…

-

女性要先延遲退休?2027年延遲退休正式施行,明年先開始啟動

前言 身處職場,相信很多人在最近都特別關註推遲退休年齡的政策。這種提議其實在2008年的時候就已經出現,如今已經13年時間過去瞭,到現在還沒有制定出10分詳細的政策,一直都在醞釀之中,為的就是尋找一個讓各方都比較滿意的策略。想要實現這個目標卻十分艱難,即便如此,經過瞭多年的醞釀,推遲退休政策終於要實施瞭。 通過相關部門工作人員在前段時間的公開信息可以發現,明年將啟動推遲退休年齡的政策,經過5年時間的過渡期,到2027年全面正式實施。如果…

-

活不過1個月?日本新任首相被“註定短命”,又將創造一項新紀錄

9月29日,日本前任外務大臣岸田文雄在自民黨總裁的選舉中勝出,10月4日,岸田文雄正式接受首相任命。菅義偉內閣也在同一天宣佈集體辭職。目前,日本眾議院將有可能在10月14日解散,10月31日時將進行改選。改選完畢後,眾議院會重新指名首相。屆時,第100任首相的任期就此結束。按照日本選舉規則,具有紀念意義的“第100任”任期註定短暫,甚至不足一月。眾議院改選後,如果自民黨仍然能夠掌握多數席位,則岸田文雄將被再次被指名為首相,開始第101任…

-

A股周末靴子終落地,下周或將開啟重大變盤!

1、盤面總結 A股在周四大漲,周五早盤卻沒有延續多方強勁勢頭,早盤微幅低開,開盤後僅是低位窄幅波動,上午保持不溫不火狀態,分時缺口未做回補。午後開盤的一波上沖算是完成補缺行為,也成為今日多方動能最後的爆發。13點30分後鋰電池的跳水成為打破盤面弱平衡的砝碼,滬指一路下行,直至尾盤才有止跌出現。從個股漲跌數量來看,今日上漲傢數僅有1739傢,下跌傢數2416傢,整體維持跌多漲少的格局。最終滬指報收於3539.30點,下跌25.29點,成交…

-

【幣圈大魔王】比特幣、以太坊數據行情分析(第5期)

大傢好,往後的文章分析,我主要以數據的方式展示比特幣與以太坊的操作策略,盡量避免主觀的觀點,更詳細的分析,可以觀看我錄制的視頻。 一、比特幣 1、圖表 2、指標展示 3、美元指數 4、交易所內比特幣數量 5、礦工從錢包轉出比特幣數量 6、比特幣永續合約資金費率 7、Coinbase溢價率 8、BTC合約總成交量與總持倉 9、灰度GBTC的解鎖額 二、以太坊 1、圖表 2、指標分析 3、DEFI鎖倉量 5、平均Gas費 三、山寨幣指數 1…

-

國產神車市值遙遙領先,6月銷量再創新高,主營業務兩開花

隨著時代的發展,大眾環保意識的不斷增強,汽車領域也在逐漸發生變革,從傳統的燃油車向新能源汽車方向轉變,在此背景下,我國汽車品牌以絕對的優勢穩居首位。 比亞迪市值位列第一 在如今的汽車領域,新能源汽車占據瞭全球汽車領域的很大一部分份額,根據今年上半年車企市值的情況就可以知悉,據瞭解在前十名中,有60%的占比都屬於新能源,甚至在漲幅榜單中有80%也是新能源。 不得不說新能源汽車逐漸發展成為用戶的首選,從排行榜單中可以看到蔚來、理想兩傢新能源…

轉載請註明出處: 個稅改革:從“工薪稅”到“富人稅” - PUA台灣