券商等機構多次強調銀行很可能是未來價值投資的優質標的

這幾日媒體都在轉發中金公司關於目前市場顯著低估瞭頭部銀行估值天花板的判斷,中金公司指出宏觀經濟、金融監管、技術進步決定瞭銀行經營的外圍環境,包括市場機遇和風險沖擊;資產規模等量化指標外,公司治理效率則決定瞭機構個體競爭力;以上兩因素共同決定行業上限和競爭格局。那麼根據中金公司的判斷,市場對於目前銀行的過高希望隱藏的風險點有:

①各類資產管理公司、消費貸公司的增長速度遠高於傳統銀行,金融科技對於這些公司的成長起到瞭顯著作用;

②當前時點是新一輪業績/估值分化的起點;

③頭部銀行ROE盈利能力將提升至20%,目前市場低估瞭頭部銀行估值天花板,而沿用市凈率為主的估值模式,應該以市盈率為主要估值方法。

中金公司這篇論斷得到證券日報的轉發,並受到瞭很多券商機構的一致認可,最近許多機構都在倡導暴跌過後低估值藍籌的抄底,甚至直接建議瞭哪些板塊,這種少有的一致性,有必要引起我們的註意,因為低估值藍籌最主要的投資者就是機構,包括各大券商機構,如果他們一致性的唱多的話,那麼率先入場抄底的就是這些機構,而本周五的金融板塊大漲很可能就是一個預演彩排。

一、目前國內銀行的普遍估值較低

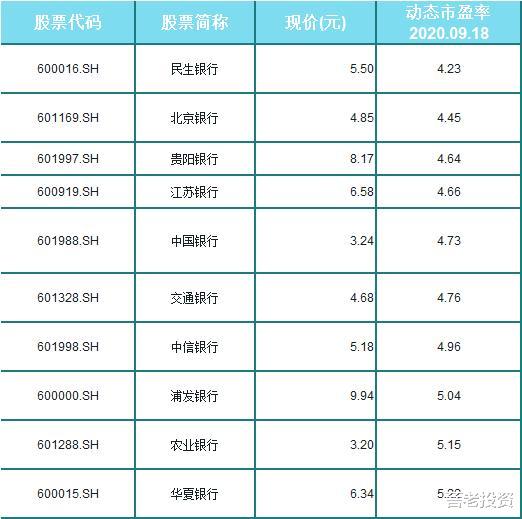

中金公司之所以直接建議用PE的模式去給銀行進行估值評判,最主要的原因除瞭中金公司自身的那些論斷外,還有一個非常重要的因素,那就是PE看得見,而且不需要過多的分析,因為各大券商平臺是直接有體現PE的值的,比如建設銀行的動態PE是5.67,因此建議市場一致性用PE作為估值體系,更容易得到一致性,目前整體上看,國內的銀行的PE普遍比較低:

上表是PE比較小的10隻銀行股,最小的是銀生銀行,僅為4.23,這種超低PE,在國外市場還是比較少見的,國內銀行的低PE和低PB,導致資產價值受到廣大的險資的青睞,安邦保險曾經一度大規模持有民生銀行等銀行股,圖的就是銀行的低估值和高息收益。當然除瞭PE這個比較明顯的指標,銀行的估值評估還有其他的關鍵性指標:

1、市凈率

即總市值/總凈資產,銀行股普遍性的市凈率小於1,即市值還沒有凈資產高,這是什麼概念?那就是銀行破產清算瞭,你手中的股票還是兌換更高的價格來,1塊錢股票清算的時候大概率能換到2塊錢,想想是不是覺得很HIGH?菩老隻想打擊你的是,這大概率就是黃粱夢。一旦銀行走到破產清算這條路的時候,那大概率銀行也沒有資產可以清算瞭,那時候的市場率應該是遠大於1瞭,公司很好的時候市凈率小於,公司快破產的時候怎麼可能小於1呢?如果小於1的話,那破產清算啥呢,對吧。有些指標從一開始就不是一個完美的指標,市凈率就是。

這個指標隻能告訴你現在的公司如何,比如現在的公司被低估瞭,因為它的市值過低,凈資產很高。市凈率這個指標的局限於在於是以一傢公司的凈資產為參考標的,一傢公司的凈資產還是比較虛的,凈資產包含的內容五花八門,包括比較虛的商譽等無形資產,因此並不能實際真實的反映公司真實經營情況,包括未來前景等。

2、不良貸款撥備覆蓋率

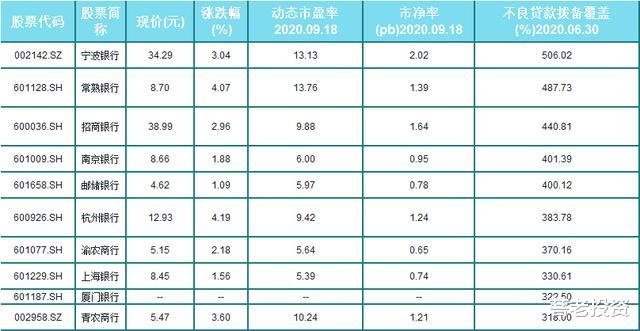

這個指標是銀行的獨有的一個指標。撥備覆蓋率(也稱為”撥備充足率”)是實際上銀行貸款可能發生的呆、壞賬準備金的使用比率。比如某銀行貸款餘額100億,其中正常類90億,關註類2億,次級類5億,可疑類2億,損失類1億,則其不良貸款率為5+2+1=8億,如果這時候準備金是8億,那麼撥備覆蓋率就是100%瞭,目前中國銀保監會要求撥備覆蓋率達到150%,這是一個比較審慎的要求瞭。

目前撥備覆蓋率排名前10的銀行如上圖所示,其中寧波銀行的撥備覆蓋率最高,高達506.02,這也是寧波銀行持續股價走高,市盈率能夠實現高達13.13的一個重要原因,因為如此高的撥備覆蓋率實際隻要降一點就能直接體現在盈利水平上,進而直接降低PE水平。

當然撥備覆蓋率也有它的局限性。最主要的局限性就是指標本身無法準確反映銀行貸款的質量和撥備對損失的覆蓋情況,因為銀行的不良貸款是分級的,不同級的不良貸款損失率也是不一樣的,因此簡單的用抵補預計損失的撥備除以不良貸款餘額,是不能夠真實反映銀行抵禦風險能力的。

二、國外銀行的普遍估值也不高

今年因為疫情的深度影響,歐美銀行的市盈率水平有所變高,當然它們實際的市盈率水平本身也不是非常高的。美國銀行靜態市盈率是7.96、動態市盈率是10.75,這個估值水平一點都不高;摩根大通靜態市盈率是8.23、動態市盈率是11.92,這個估值水平一樣的也不高;花旗集團靜態市盈率是4.81、動態市盈率是6.80,這個估值水平跟國內的大行其實差別不大瞭。所以很多銀行的投資者客一直強調國內銀行銀行估值很低,實際在市盈率水平上,歐美的大行估值水平一樣都不高,而市盈率4或者6的差距,在許多機構眼裡根本就不是差距瞭,所以有很多長線銀行的投資者一直固守己見的認為國內銀行是低估的,但是實際上世界范圍內各國盈利性較好的銀行估值水平都是相差不大的。

因此實際上真正受到投資者青睞投資銀行的指標恐怕目前並不是PE這個指標,而是銀行的未來潛力。

三、目前銀行投資指標的分析

我們都知道投資主要看的是企業的前景,企業前景好並且能夠實際的產出達標,那就是好企業,就能享受更高的估值。比如目前的特斯拉,特斯拉之所以能夠以50萬車的銷售目標享受4000億美元的估值,最大的原因就是企業前景,或者說PPT做好的,那麼特斯拉的前景就是未來電動車將會淘汰燃油車,一旦淘汰後,世界范圍內跑的都是特斯拉,那麼特斯拉將會成為世界第一大車企。這種故事放國內現在是沒人信瞭,畢竟樂視網已經給全國股民上瞭一堂生動的教訓,但是美國投資者們教訓比較少,他們相信。

轉換到銀行來,也是一樣的,投資者比較相信銀行的前景,特別是金融科技,目前許多小貸公司運用金融科技,精準的投放貸款,又能享受到高息收入,這是傳統銀行不可想象的,因為傳統銀行優質客戶代表著低息,但是小貸公司能搞精準的以高息能力給優質客戶放款,在低風險的同時有享受到瞭高息的收入,這就是小貸公司金融科技的牛逼之處。以螞蟻集團為首的小貸公司正以這種精準投放的實力,蠶食著銀行的業務。因此國內的大型金融科技公司,都能夠實現比較高的估值,螞蟻集團和京東數科將會實現更高的市場逐熱。當然傳統銀行目前在金融科技上的突破還是比較有限的,精準投放貸款的能力主要還是實現在分期業務等高息收入上。

1、非息業務比例已經是目前銀行投資的一個比較重要的指標

銀行非利息收入主要包括五部分,包括中間業務收入(一般體現為”手續費及傭金凈收入”)、投資收益、公允價值變動損益、匯兌損益、其他業務收入。”投資收益+公允價值變動損益”是目前銀行非息業務的最主要收入來源,而中間業務也是銀行一個非常重視的突破口。根據業務邏輯主要分為七個類型:銀行卡、代理、理財、結算清算、資產托管、投行咨詢業務、擔保及承諾,而這七個類型中以銀行卡業務最為主要,銀行卡業務收入占比約為40%左右,銀行卡業務包括對持卡人收取利息、分期手續費、違約金等,對商戶收取刷卡手續費等。因此整體對非息收入影響比較深刻的目前就是銀行的信用卡業務部門瞭,這也是目前招商銀行受到市場追捧的主要原因。

2019年全年,股份制銀行當中,招商銀行的交易額最高,高達4.35萬億,其次是平安銀行高達3.34萬億。而在信用卡貸款餘額的指標上,招商銀行是僅次於工行和建行的,2019年貸款餘額高達6709.32億元。

總體上看非息業務收入對於銀行來說是一個非常大的增長點,而銀行卡業務又是一個非常大的比重,對於銀行卡業務的評判標準也特別多,總體上一個主要的評判標準就是銀行TOC能力。

2、不良貸款撥備覆蓋率分析

目前市場除瞭招商的非息業務投資邏輯外,還有一個比較大的投資邏輯就是不良貸款撥備覆蓋率,寧波銀行目前這種慢牛走勢,最大的得意優勢就是其最高的不良貸款撥備覆蓋率,市場在投資上有時候就是簡單粗暴,哪傢的優勢最強就抱團投資哪傢:

雖然目前輿論上對寧波銀行的投資邏輯很多分析,包括最有潛力銀行等等,但是其實都是比較以偏概全的,唯一能夠完美解釋的就是其最高撥備覆蓋率,相信排在後面的常熟銀行、南京銀行、郵儲銀行等都不比寧波銀行更差,前景也不低,但是市場在資金有限的情況下,隻會抱團一隻,那就是最高的那隻,所以不要嘗試否定,因為市場老師才是對的,你的所有投資邏輯市場不認可,那就是錯的。

以上1、2兩點突出的兩傢銀行分別是招商銀行和寧波銀行,這就是目前市場選出來的兩個龍頭,因此目前券商們在集體唱多銀行低估值板塊,大概率券商們也是邊唱多的同時,也在逐漸的佈局,投資邏輯很多,但是選擇之前既有的投資邏輯反而更簡單,更受市場認可。

相關新聞

-

9大場內基金大幅減持隆基股份、立訊精密,加倉雙匯

更新一下幾個場內基金的四季報持倉 公募基金的四季報上周五更新完畢。 網上流傳一個段子,關於公募大佬們的調倉: 抱白酒的換瞭點光伏,抱光伏的換瞭點醫藥,抱醫藥的換瞭點新能源車,抱新能源車的換瞭點白酒,大傢都買瞭點港股。 哈哈,我覺得略草率哈。 我們現在看到的都是四季報,隻有十大持倉,而且關註點都是明星公募基金的持倉,這些明星產品,無一例外,都是百億以上,甚至張坤都已經1000億+瞭。對於這種體量的產品,他的十大持倉,隻可能是這些所謂抱團票…

-

通貨膨脹下,它才是真正“硬通貨”

1640年,英國資產階級變革正式爆發,人類歷史至此正式進入資本主義時代。在資本主義時代中,勞動力開始逐漸轉變為商品,私有制大行其道,人類經濟也獲得瞭空前的發展,第一產業所占比例日益下降。 相比於曾經的封建社會而言,資本主義確實具有極大的優勢,但一切事物有利必有弊,資本主義中資本傢成為最大的贏傢,開始瞭新的剝削。而在不斷增加的剝削中,雖有國傢的宏觀調控,但仍然不可避免地會爆發這樣或那樣的危機,其中經濟危機就是最常見的一種,也是影響最大的存…

-

數學天才把賭場和股市都變成瞭提款機!論學好數學的重要性(3)

索普說與巴菲特的來往帶給他的兩個重大影響,第一個是幫助他建立瞭自己的對沖基金PNP,第二個是投資瞭巴菲特的公司伯克希爾哈撒韋。PNP用數學公式、經濟模型、電腦系統來管理基金,當時這種幾乎完全依賴量化方法的管理方式相當獨特,也改變瞭華爾街。 對比玩21點的時候是1萬美元的資金,此時的索普掌握著140萬美元。最大的賭註不是牌桌上的錢,而是沒有賭註限制的華爾街,不變的是索普又成為瞭贏傢。 在1969年創立的兩個月間,PNP報酬率為3.2%,同…

-

亞洲發達國傢,生育率僅0.84,專傢:或因為沒人,成消失的國傢!

相信很多人都沒想到,出生率竟然成為瞭“難題”。 國內有一個比較奇怪的現象,在計劃生育的時間裡面,很多人想方設法都會去多生小孩,但是在全面開放二胎時代之後,很多年輕人都不願意生、不想生瞭。在很多人看來,是不願意生二胎,其實現實情況就是很多人連一胎都不想生,這才是低出生率的關鍵原因。現在很多城市都在積極的出臺相關的政策,讓年輕人來生孩子,有的延長瞭假期,有的給予定的補貼,總之對於低出生率的問題,各個地方都在“想方設法”的來解決。 不知道有沒…

-

刺激法案一波三折黃金漲跌交替

截止目前,黃金跌破1860美元/盎司後再度回到該點位開啟震蕩行情,黃金價格短線穩定1860美元/盎司關口,靜待晚間市場指引。 美國9000億刺激法案再遭反對,財長提出新計劃 周二,日本首相菅義偉表示,日本政府將編制一項總規模為73.6萬億日元(約7080億美元)的新經濟刺激計劃,其中包括40萬億日元(3850億美元)的財政措施,以重振受到疫情沖擊的經濟。而遠在大洋對岸的美國新一輪刺激法案,隻見雷聲沒有雨點,遲遲不見落錘。 12月8日,有…

-

中方早有準備!中國已經對美國不抱希望

美國共和黨和民主黨在很多政策上是對立的,近些年兩黨的政策分歧越來越大,但對待中國的政策兩黨卻保持一致,隻是方式不同。 美國對華戰略法案 日前,美國參議院外交關系委員會公佈瞭一項旨在對抗中國的外交戰略倡議“2021年戰略競爭法案”,共和黨希望能在4月21日對其進行表決以便更多的瞭解該法案,民主黨則希望快速的通過該法案,雖然快慢不同,但目標一致。這項法案是美國想要對中國進行廣泛打壓,以遏制中國繼續發展的戰略呈現,將對中美絕大多數公司產生重大…

-

樊辰傑:10.4黃金趨勢是漲是跌,周一開盤走勢分析建議

黃金消息面分析: 現貨黃金本周收升2%至1898.38美元/盎司,錄得近八周最大漲幅,因美元指數收跌,美國9月就業增長放緩幅度超過預期,美國總統川普新冠病毒檢測結果呈陽性,打擊瞭風險情緒。美國勞工部周五發佈的備受關註的就業報告顯示,9月份就業增長放緩幅度超過預期,30多萬美國人永久失去瞭工作,在11月3日總統大選激烈角逐前,可能會給川普總統造成打擊。目前迫切需要出臺更多財政刺激措施,以幫助經濟從新冠疫情引發的衰退中復蘇。就業市場復蘇放緩…

-

東方財富:基金平臺狂歡的盛宴

周末照例聊一聊東方財富吧! 時間是客觀的見證者,鐫刻著前行的足跡。 2010年上市之初,東方財富的盈利隻有6700萬元;十年後的今天,東方財富盈利預計45至49億元。它的老板其實,我想他在上市之初敲鐘的那一刻,做夢也沒有會想到十年後他的這傢公司會這樣的賺錢! 察勢者智,馭勢者贏。東財是時代的產物,是互聯網金融業飛速發展的體現,是A股市場新興生產力最傑出的代表之一。 我們在選股中,隻要選擇瞭引領和改變我們生產生活的股票,隻要長期持有,就一…

-

子禹 | (8/22)幣圈市場即將迎來流水潺潺式下行

大傢好,我是你們的朋友子禹。 【早間幣圈要聞】 據CK行情分析稱:在數據面上截止上午9點市場整體市值前100幣種24小時上漲下跌比為17:79,市場短線依舊回到延續下跌,中小幣值跌幅較大。 今天(8/22)早晨8:00左右,比特幣和以太坊又引來一波猝不及防的下跌,再次讓多軍蒙羞恥辱,畢竟大餅已經連續下跌4天瞭(8/18-8/22)。大盤數據顯示從7/21開始到8/17一直…

-

創業板大跌3.4%,擊穿三條均線,發生瞭什麼?

午盤收盤上證指數下跌0.77%,收於3529點;深證成指下跌2%,收於14377點;創業板大跌3.44%,跌破3200點,收於3150點,這種幅度的跌幅從3月中旬反彈以來也隻出現過兩次,從K線上來看,今天午盤的大陰線一下子擊穿瞭5日均線、10日均線和20日均線,今天盤中最低點已經觸及30日均線,在過去3個月的反彈中,創業板K線也曾多次糾結於30日均線,但是最終收盤價都守住瞭30日均線,那麼今天會不會擊穿30日均線?比起這點我們更想知道的…

轉載請註明出處: 券商等機構多次強調銀行很可能是未來價值投資的優質標的 - PUA台灣