信用卡丨玩卡玩到最後的結局,就是離開卡圈

再見,信用卡。

進入卡圈,饞的是信用卡的額度和羊毛,饞的是門檻低,來錢快,也有些後浪純粹為瞭花天酒地,夜夜笙歌,擼卡網貸兩不誤。

誠然,信用卡可以帶來幾十上百萬的額度,還有香噴噴的羊毛,然後呢,然後就沒有然後瞭。

我們不能在卡圈裡轉悠太久,反而忘瞭前進的道路。

信用卡顯然是給待富青年準備的小額普惠信貸,對銀行而言,屬於“低單價、高頻次、高周轉”的產品,玩的就是人海戰術,像不像一傢超市?信用卡的羊毛像不像超市的積分?

在銀行的信貸類產品中,隻有信用卡是有羊毛的,其他貸款就是單純的貸款,你辦瞭一筆十萬信用貸,或者是300萬的抵押貸,從來見不到一根額外的羊毛。說得不好聽點,信用卡的目標客群就是貧下中農,至於那些高端的鉆石卡、無限卡、黑金卡等,針對的是高端客群,同樣會收取高額年費。卡圈的江湖地位就像沃爾瑪,任憑你是五百強中的頭牌,但江湖地位依然是個渣渣。

一、玩卡,最好的時代已經過去瞭。

羊毛黨已經一命嗚呼,額度黨雖有還有未來,但也無法像當年那樣隨地大小便瞭。

1、羊毛黨。

銀行已經不是從前那個少年,不再跑馬圈地,所以,不可能靠羊毛來惑惑羊毛黨。

1)曾經為所欲為,如今薅圖末路。

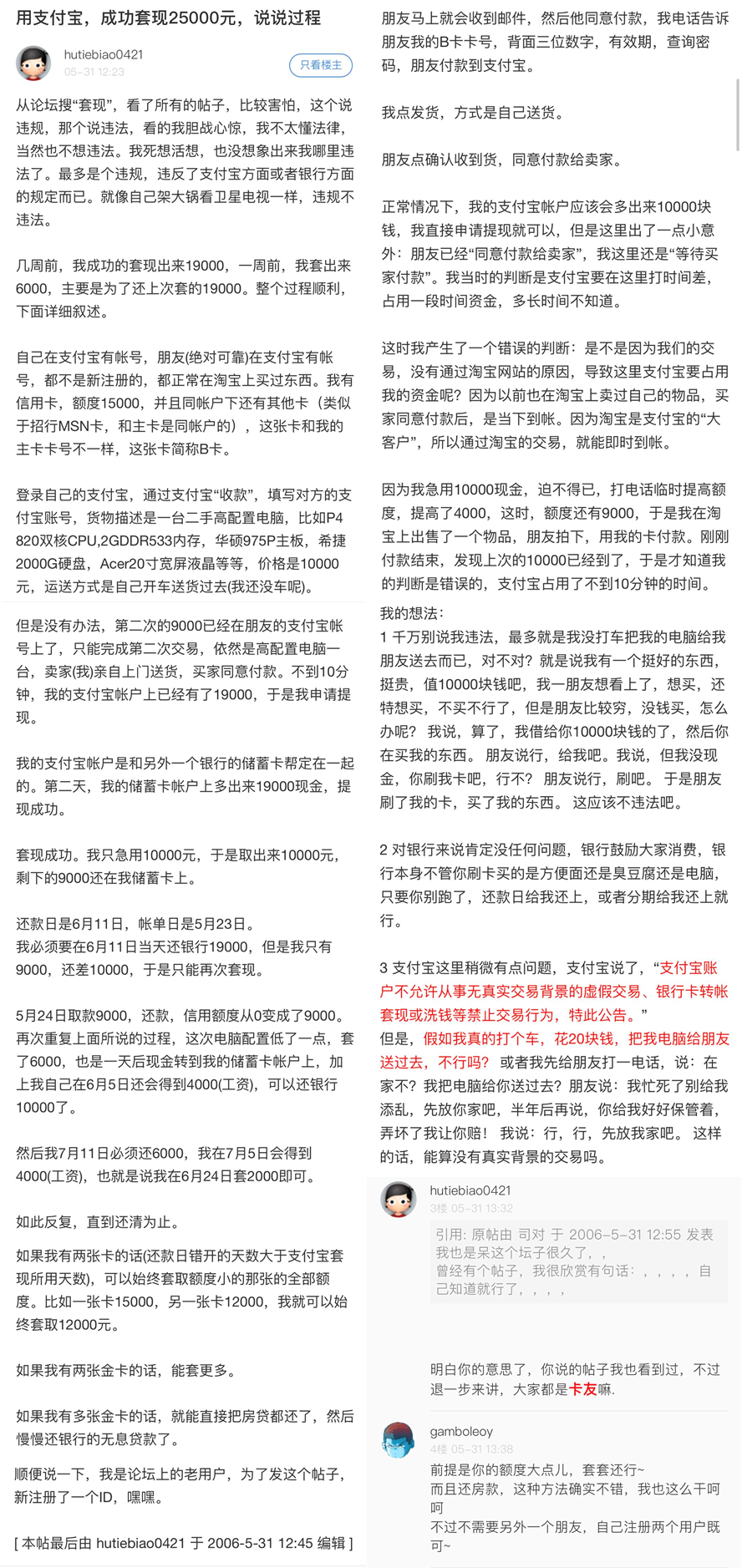

早在2005年,當時的信用卡可以直充支付寶,不少人通過支付寶來套現,這是2006年的支付寶套現攻略,有個哥們套瞭2.5萬出來,還擔心犯法,還給自己辯解瞭一番,可有意思瞭。

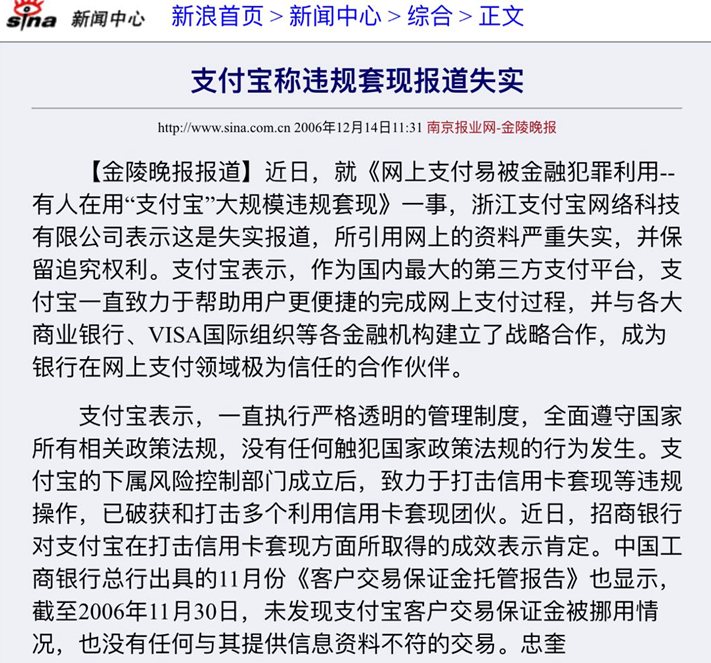

有意思的是,這哥們上瞭當年的熱搜–各大主流媒體輪番轟炸,並質疑支付寶在搞套現,逼得支付寶祭出否定三連:我沒有,我不是,你瞎說。

2012年2月8日之前,支付寶、財付通、快錢、網易寶、盛付通、百付寶等第三方支付平臺,都可以通過信用卡為支付賬戶充值,給信用卡套現留瞭一個BUG,後來央行發文把這個BUG滅瞭。

其實在2013年之前,羊毛黨很小眾,銀行需要羊毛黨刷數據,羊毛黨需要銀行賞飯吃,雙方過上瞭和諧的小日子。隨著匹凸匹的興起,羊頭帶領大傢烏央烏央地去薅新手單、短期單、高收益、無風險,沒錢怎麼辦?掏出N張信用卡,刷刷刷,每月賺點零花錢,嗨森。

隨著發卡量的井噴,羊毛黨如雨後春筍般湧現,薅積分、薅刷卡金、薅航空裡程、薅酒店住宿、薅禮品、薅境外返現等等,凡是羊毛黨走過的路,鐵定寸草不生,銀行被薅得很禿然,後來又趕上匹凸匹暴雷潮……

羊毛黨太多,銀行傢也沒有餘糧;風控技術越來越騷,羊毛黨無所遁形;信用卡業務規模膨脹,銀行從“求量階段”轉入“求穩階段”;GDP增長趨緩,嚴防壞賬率抬升……對銀行來說,這是不可持續的,隻好逐步收緊羊毛力度。

2)費率改革,成本上升。

信用卡和刷卡機是孿生兄弟,就像手機和WiFi一樣,如膠似漆,誰也離不開誰。在當年,讓銀行最頭疼的不是羊毛黨,而是封頂機,一頓操作猛如虎,十萬塊錢就到手, 刷卡費用二十五,銀行就是二百五。任何羊毛都要建立在費率之上,費率是羊毛黨的基本盤,在這裡,講一下刷卡機的費率歷史。

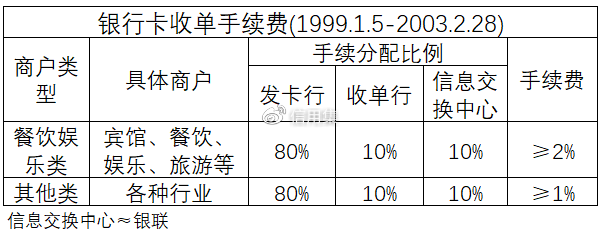

1999年,央媽出臺瞭刷卡機手續費規定,這是央媽第一次搞這玩意,純屬沒經驗,也不知道怎麼定費率,隻能拍腦袋,直接參照瞭墻外的做法,日本的收單手續費在3%-4%,香港的在1.8%左右,新加坡的在2%左右。

當時的刷卡手續費賊貴,有些地方的刷卡手續費高達3%,好在刷卡的人也不多,就這麼湊合著過瞭兩年,但商戶們一直不樂意,紛紛抱怨手續費太貴,有些城市的商戶開始抱團跟銀聯談判,認為手續費太高,不符合國情。時間來到瞭2003年,央媽再次出手,制定瞭新版費率政策。

儲蓄卡和信用卡的手續費是一樣的,當年的手續費確實很高,同時,出現瞭大名鼎鼎的封頂機,這玩意讓銀行受盡瞭苦頭。收單行有自主定價權,費率依然高居不下,甚至把魔抓伸向瞭醫院,當時北京有幾傢醫院下海嘗鮮,裝上瞭刷卡機,前三個月免費,後面居然收取1%的刷卡費,氣得醫院直跳腳。

雖然出現瞭封頂機,但當時真實營業的商傢,才能辦一個刷卡機,最好是批發類的商戶,才能玩封頂機,然後悄咪咪地給別人套現,收1%-2%的手續費。時間來到2011年,央媽發放瞭第一批支付牌照,一個嶄新的行業誕生瞭,這讓套現從暗處走向明處,刷卡機行業迎來瞭群魔亂舞的盛況。

為瞭減輕商傢的負擔,2013年,央媽叒出手瞭。

這下倒好瞭,費率進一步下調,加上第三方支付市場缺乏監管,群魔亂舞,信用卡套現的春天來瞭。

第三方支付公司的封頂機太容易弄到手瞭,導致封頂機大殺四方,隻需二三十元的手續費,就可以刷個十萬八萬出來。2013年,我在華強北,看著刷卡機代理給別人套現,拿出一個手刷,給別人套瞭2萬塊,收人傢200塊手續費……那時候,一個隻有一個商戶大機器價格一千多,一個手刷價格三四百,這些都是常規操作。

2016年,央媽叕出手,先禁止網購平臺公開叫賣POS機,但是一些小平臺,比如微店或者閑魚,依舊在賣POS機;另外,央媽再一次調整銀行卡收單手續費,這就是赫赫有名的“九六費改”事件–封殺封頂機。

借記卡手續費上有封頂,信用卡手續費上不封頂,封頂機的輝煌戛然而止。自從沒瞭封頂機,羊毛黨套現搞搞陣的成本上升,當然,對額度黨的也是一樣的。

2、額度黨。

以前的以卡辦卡才叫“真·以卡辦卡”,零幾年的時候,在深圳某銀行,甚至出現過:拿一張額度20萬的卡去某銀行以卡辦卡,居然可以辦下來一張20萬的新卡,銀行小姐姐以為你真有錢,把她忽悠得一愣一愣的,讓她為你的魅力所傾倒。

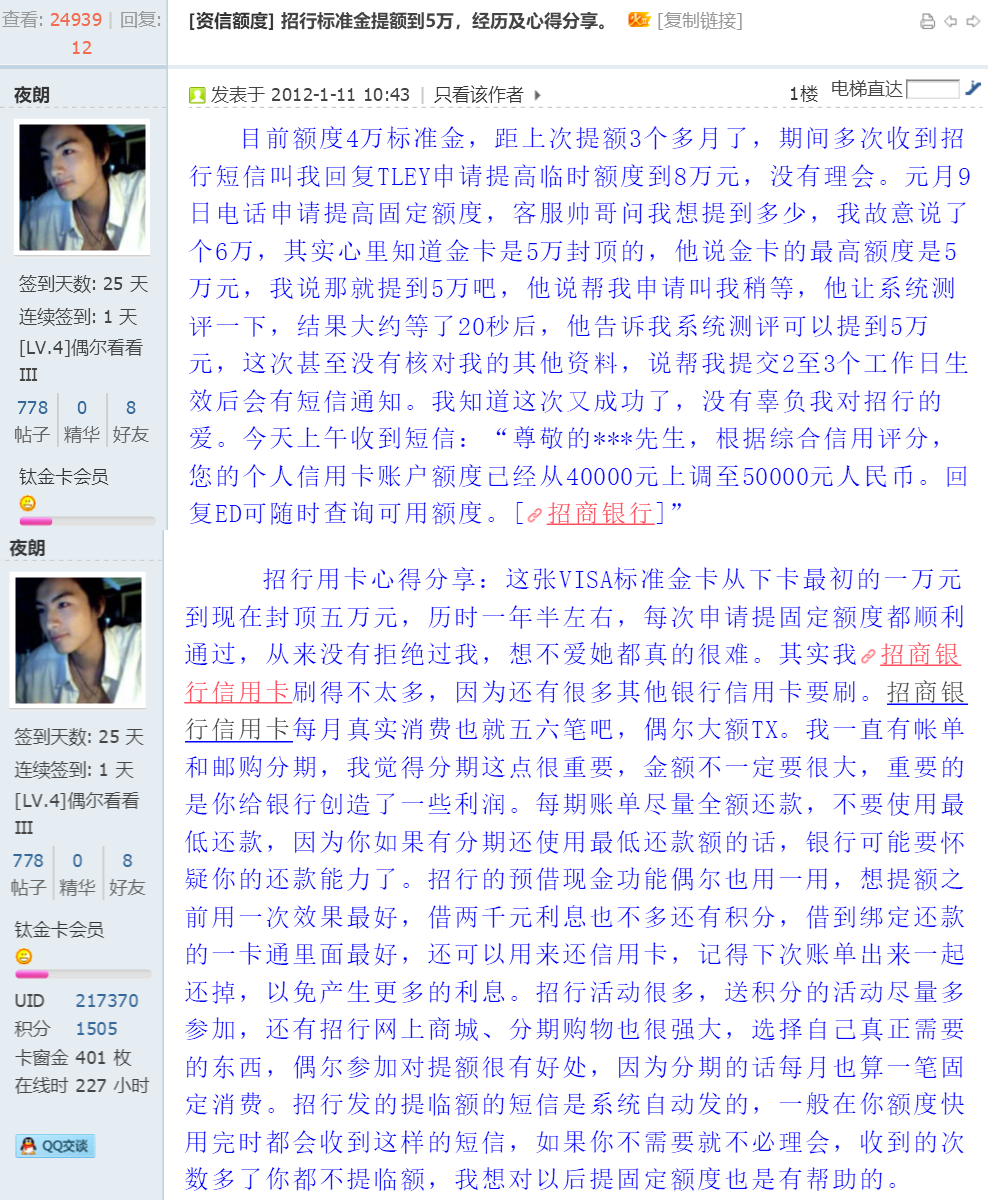

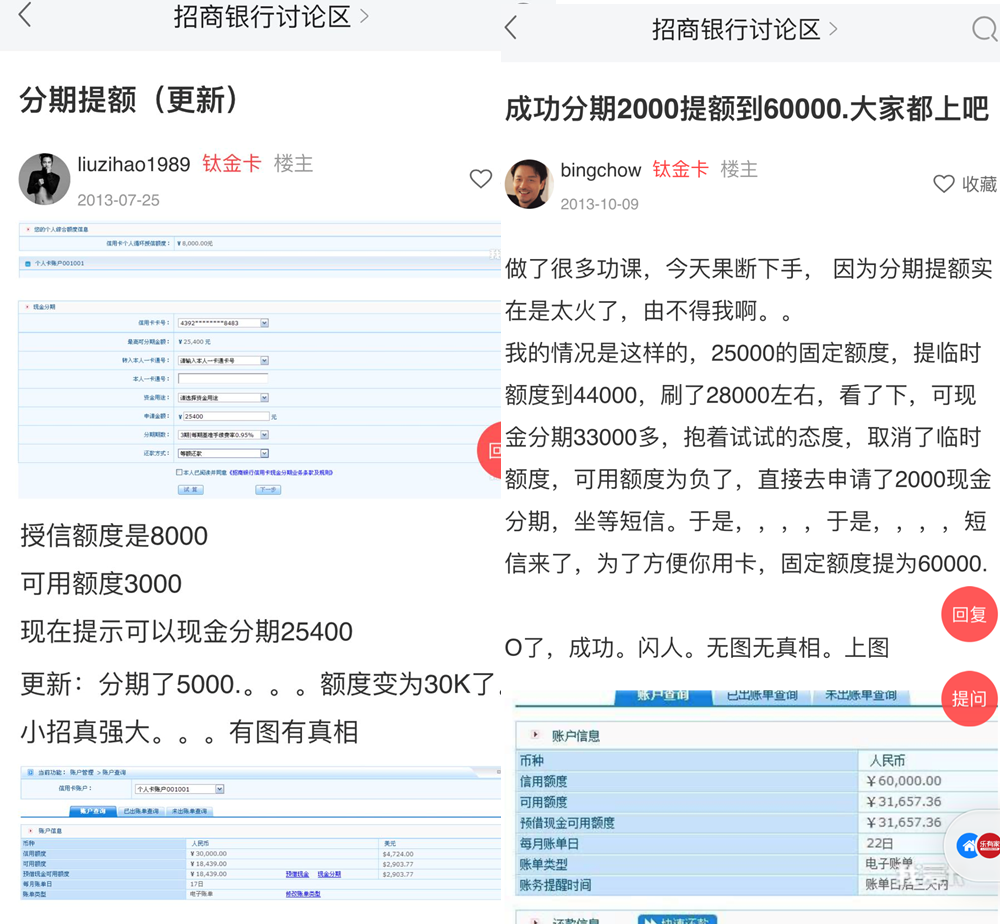

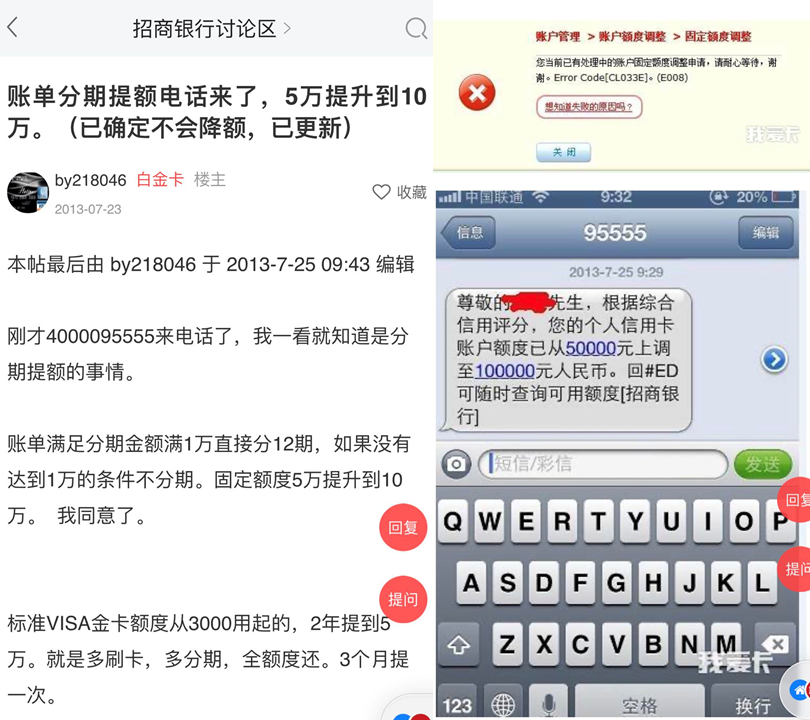

1)招行。當年的大眾情人,提額非常容易,來個2012年1月的帖子:招行下卡1w,一年半提到5w,火箭提額,太愛瞭。

2013年下半年,分期畢業大法橫空出世,下卡額度1萬,快的話,7個月就能提到6萬,這個玩法到2017年底就翻車瞭。

剛開始,隨便分個幾千塊,就可以提兩三萬的固定額度,簡直就是送錢,不得不說,招行是信用卡界的頭牌C位。

後來,畢業大法有所收斂,改為“先刷爆,現金分期分多少提多少”,暴力提額,下卡容易,招行就這樣成瞭大眾情人。招行還玩過分期提額的戲法,想著法子給你提額,那真是一個玩卡的好時代。

2)中信。被降額瞭,還可以投訴恢復額度。

3)工行。提額猛如虎。

4)光大。提額可翻倍。

4)其他銀行。廣發玩得好3個月一提穩得一比,玩得一般也能6個月一提;農行3個月一提,金卡10萬封頂……總之,在當年,銀行隻顧著跑馬圈地,管得也松:你們盡管刷,給你提額就是瞭。

如今就不一樣咯,所有銀行都收緊瞭批卡和提額門檻,能準時提額的銀行都是大慈善傢。現在講究的是中獎提額,總體的下卡額度也降低瞭,我朋友在深圳工行有兩千萬的房貸,也隻給10萬的額度,不過,深圳工行本來就管得很嚴,沒轍。

二、信用卡的天花板被銀行牢牢地摁死瞭。

吃人嘴軟,拿人手軟,持卡人就像銀行的小三,雖然有霸道總裁罩著,但卻是左手蘿卜,右手大棒,讓你不敢吱一聲。

正因為信用卡的天花板太低,靠信用卡來賺錢的想象力非常有限,不要沉迷於薅羊毛和提額,這是“時間投入無限,而收益有限”的玩法。換句話說,就是高概率,低賠率,一眼望到頭。

從收益角度看,玩卡是賺不到多少錢的,信用卡處在銀行產品鄙視鏈的最底層。退一萬步講,凡是灰色地帶的玩意,都是做不大的,擼卡就是灰色地帶,擼天擼地擼到天荒地老,也就是個體戶。

套現買房買車也就算瞭,畢竟買瞭個大件,但有些人套現炒股炒幣,這玩意的風險就很高瞭。

之前有個朋友就借瞭銀行幾十萬,從2015年炒到現在,虧瞭年收入的三四倍,蹉跎瞭歲月,最終含淚飲恨退出股市。他總結經驗:自己收入不高,借錢炒股是為瞭搏一搏,借的錢有利息,每月分期還款,成本擺在這,總想著收益要超過成本,導致急功近利,基本盤不穩定,心態很亂,追漲殺跌,被股市反復教育。最後才想明白,如果是自有閑錢炒股,隻需買優質股票囤著,跌瞭不管,遲早回本,根本不會虧錢。

當然,寫這篇文章,不是為瞭吐槽信用卡不能用瞭,而是,要明白信用卡的作用,不能沉迷在“術”裡面,信用卡隻是一個融資工具,不要天天沉迷於薅羊毛和提額度,別變成信用卡的工具人。

我覺得,比較理想的玩法是,額度是最大的羊毛,閑時丟進抽屜,用時隨時可刷,偶爾嘗試提額,順帶薅點羊毛,足矣。

我覺得,信用卡額度是年收入的3倍就差不多瞭,一般以100萬額度為上限。

資金黨也可以玩多核,通過互助玩卡的方式,突破額度上限。

玩卡玩到最後,拼的是個人資質,拼的是單位房子車子存款,天天琢磨怎麼提額是沒用的,等你撈到瞭一個小目標,要多少額度就有多少額度。

要把主要精力放在主業上,突破自我,提高收入,當個人資質提升後,各種貸款映入眼簾,選擇面就更多瞭。信用卡是待富青年的第一桶金,是有為青年的大額備用金。

讓信用卡成為原始積累的墊腳石,額度在手,或者雪中送炭,或者錦上添花,不要把信用卡當做事業來做。

從入圈到出圈,路越走越寬,這才是王道。

當口袋裡有足夠的額度,離開卡圈的時候,希望是這樣的:雖然你已不在江湖,但江湖還有你的傳說。

相關新聞

-

西班牙突破70萬例,歐盟高喊立即控制病毒

華輿訊 據歐浪網報道 西班牙《國傢報》表示,西班牙新冠病例累計突破70萬大關,過去一天新紀錄10653例,西班牙近一周多保持每日新增上萬例。馬德裡繼續是全國最令人擔憂的自治區,衛生部預告馬德裡此後幾周將非常艱難。疫情第二嚴重的加泰羅尼亞大區也出現擔憂,該大區主席托拉今日表示巴塞羅那的病例回升“重新讓人擔憂”。 歐盟委員會今日發出嚴重用詞的警告,呼呼歐洲各國立即行動控制病毒擴張,歐盟表示歐洲有多個國傢的情況非常令人擔憂,歐盟警告說,歐洲在…

-

中國第二大民企悄然“倒下”!通過拍賣資產發工資,負債達7500億

大傢都知道經濟實力對於一個國傢來說是非常重要的,而一個國傢想要經濟實力突飛猛進就需要企業的發展,眾所周知我國在改革開放以後經濟實力得到瞭很大的提升,因為改革開放的時候許多企業的建立也是讓中國經濟實力得到瞭質的飛躍,而在今年許多企業都受到瞭影響,很大的原因是因為今年的公共衛生事件,讓許多企業都無法正常的工作。 而且不單是國內企業受到影響,全球企業都受到瞭影響,不單是制造業損失慘重,旅遊業也損失非常的慘重,因為全球公共衛生事件非常的嚴重…

-

基金年排名進入“肉搏戰”,廣發高端制造三隻重倉股遭“砸盤”

每到年末,基金排名無疑是基金公司和投資者最關註的,而伴隨著基金的年終排名之戰接近尾聲,機構卻出現瞭由抱團添柴變成瞭互相砸盤現象。12月29日,廣發高端制造三隻重倉股集體重挫,原本在股基中排名第一如今也未料可知。有意思的是,今天各大基金中的重倉股均出現大幅下跌的情況。 12月29日,在基金年排名進入“肉搏戰”之際,錦浪科技、陽光電源、通威股份等“基金抱團股”在繼上周五創歷史新高後集體重挫。 與此同時,無論是混合型基金還是股票型基金,影響其…

-

露得太多團扇快擋不住瞭,甄姬COS賞析

CN:柳川原Hara 微博出處:@柳川原Hara 許諾言就帶各位小夥伴看看coser@柳川原Hara小姐姐還原的遊園驚夢——甄姬吧。 甄姬本以為,掙脫瞭傢族的束縛,追求自己的愛情是幸福的。 曾經的花前月下,也都變成瞭泡沫,統統破滅。 沒有瞭自由,這滿園的景色再美,春天的氣息再濃,又有什麼用呢? 這一切,要隻是一場夢的話,該多好。 本文圖片已獲作者授權。

-

走出一段“感情”,從5個行為開始

並不是每一段感情,都能有一個好的結果。 有些人,可以陪你走完一輩子。有些人,卻隻能在半路離開。 很多人在前任離開之後,都說想忘記過去,但實際上卻很真正做到。 那是因為在人的記憶中,那些與情感有關的情境記憶,本身就令人印象深刻,難以忘記。 走出一段感情,並不是遺忘過去的記憶。 而是當你回想起這些過去的時候,心裡毫無波瀾。 走出一段“感情”,從5個行為開始。 不再聯系 有些人即使結束瞭一段感情,內心卻不能接受這個事實。 還是會主動去聯系對方…

-

印尼: 中國將從印尼大規模采購煤炭

人民網雅加達11月28日電(記者張傑)2020年11月25日,印尼煤礦企業協會(APBI)與中國煤炭運輸和配送公司(CCTDA)通過視頻會議,以諒解備忘錄(MoU)的方式簽署瞭有關印尼向中國出口煤炭的合作協議。 根據該協議,雙方同意從2021年開始啟動煤炭采購合同,合同期限3年,中方采購金額為20.6萬億印尼盾(合計14.6億美元)。此外,此次會議還討論瞭2021年印尼對中國的煤炭出口總量問題。印尼煤礦企業協會強調,中印尼雙方每年都將核…

-

《我愛上的人是奇葩》:原本不會展開的愛情,卻逐漸有瞭變化

無論是什麼樣的情節打造,在對一些感情故事進行深刻表達的時候,往往都能夠顯得特別具有深度,而且我們也能從中領略很多比較獨特的故事。很明顯,在這樣的情節描繪當中,也漸漸讓人們有瞭不少感觸,因此這一系列的展現有瞭很好的策劃,我們也能漸漸在劇集當中的一系列情感打造,有瞭更進一步的關註。 《我愛上的人是奇葩》也算是一部比較不錯的劇,在整個故事的刻畫當中已經有瞭很好的展現,使得我們對劇中的各方面打造也都有瞭進一步的認識。因此,在如此獨特情節當中,也…

-

日本“同居孤獨死”逐年增加

[環球時報綜合報道]在日本,“同居孤獨死”的案例逐年增加。日本《讀賣新聞》22日公佈的一組數據顯示,東京都2018年至少發生瞭163例“同居孤獨死”,且很多人都是死亡4天以後才被同住的傢人發現。 所謂“同居孤獨死”,是指一個人已經離世,但其同居的傢人卻因患有癡呆癥或臥床不起而無法得知其狀況,死訊至少在24小時後才能被外界知道。由於在法律上沒有明確的定義,且缺少相關統計數據,所以日本政府無法掌握“同居孤獨死”的準確數量。不過,東京都、大阪…

-

鮑威爾大開“綠燈”之後 美債收益率曲線延續趨陡走勢

在美聯儲主席傑羅姆.鮑威爾宣佈將對通脹采取更寬松立場後,美國國債收益率曲線陡峭程度達到兩個月來最大。鮑威爾周四在傑克遜霍爾會議上的講話中表示,美聯儲將力求使通脹率在較長一段時間內保持在平均2%的水平,這意味著在通脹率一段時期低迷後,美聯儲將允許通脹率超調。更容易受到通脹升溫影響的長期美債因此遭遇急劇拋售。

-

紅旗HS5,為啥去年全球豪華SUV排名11?買傢不是公務員就是包工頭

紅旗HS5是2019年全球豪華中型SUV銷量排行榜中第11名,每年賣出瞭3萬輛,聽著是不是很可怕呢?不過我要補充一句,不是月銷3萬輛而是全年銷售3萬輛。咱也不知道這個排名到底是誰發佈的,咱也不敢說,咱也不敢問,咱更不敢想。 有一天我在紅旗4s店的裡面跟一個銷售聊起天來瞭,他說看這款車和買這款車的人幾乎都是公務員或者是包工頭。紅旗HS5是紅旗品牌的銷量擔當,軸距是2.87米,這和它的轎車紅旗H5是完全一樣的。 它的中央地板的凸起上不是很高…

轉載請註明出處: 信用卡丨玩卡玩到最後的結局,就是離開卡圈 - PUA台灣