氫能第一股, 建成國內首傢液氫工廠, Q3業績增長130%, 股價僅5元?

這是一傢擁有70年氫氣生產歷史的企業,公司的氫能業務包括:氫氣加註、氫氣儲運、加氫站、移動加氫站等。

憑借著在制氫領域的經驗,公司成功建成瞭國內第一傢民用液氫工廠,大大增強瞭氫氣的運輸效率。

該企業的凈利潤目前已經連續增長瞭兩年,這說明公司的業績目前處在上升通道中,未來凈利潤有慣性增長的可能性。

2021年公司保持瞭強勁增長的態勢,一季度業績同比增長41%,二季度業績同比增長138%,三季度業績同比增長瞭128%。

該企業在今年前兩個季度裡完成的凈利潤,竟然是2020年全年業績的1.6倍,公司2021年凈利潤的增長已經提前實現瞭。

這傢公司的股票目前處在調整階段,最大回撤為27%,而股票的價格隻有5元多。

該企業在8月23日時曾經寫過一次,當時股價隻有5.5元/股。短短一個月的時間,股價最高漲至6.9元,最大漲幅為29%。

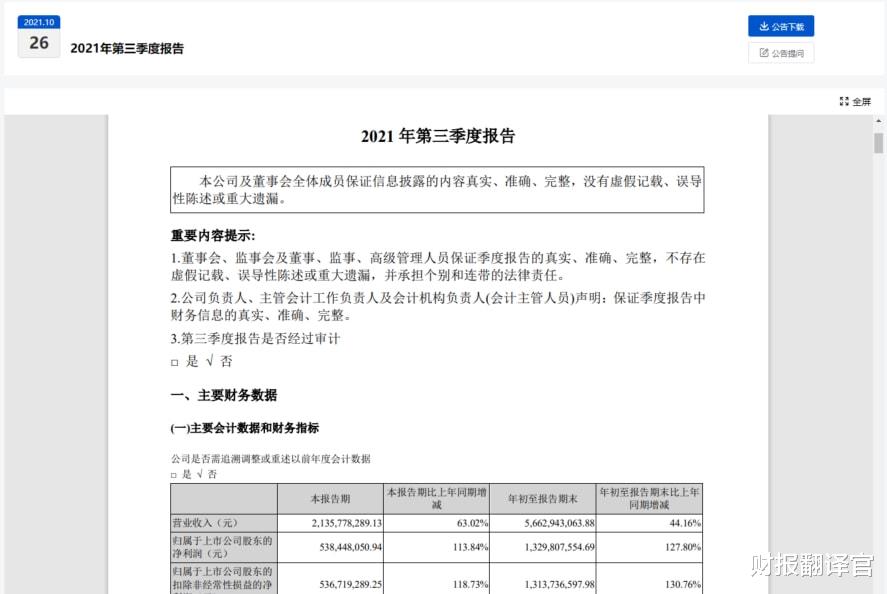

今天再次寫這傢公司,是因為該企業剛剛公佈瞭2021年的三季報,公司的財務數據發生變化。

為瞭深入瞭解這傢公司的基本情況,並分析出第三季度業績增長的原因。財報翻譯官調研瞭該企業2021年的三季報,並親自致電瞭公司的董秘來瞭解情況。

巴菲特曾說:“你必須瞭解財務報告,它是企業與外界交流的語言。你在股市中賺錢的多少,跟你對投資對象的瞭解程度成正比。”

所以翻譯官發文並不是為瞭推薦股票,而是把該公司2021年半年報合計13頁的內容,精煉翻譯成2000多字的文章。

本文所有的內容,均來自該企業的財報,並沒有任何個人觀點。發文的目的是幫助大傢能讀懂上市公司的財報,並更好地瞭解這傢企業的基本情況。

主營業務及核心競爭力

該公司的董秘是位男士,說話很有條理,隻是態度不敢恭維。

翻譯官:你好,我是公司的股東,想瞭解點情況。

董秘:說吧。

翻譯官:請問,公司的主營業務都有什麼?

董秘:公司主要有四大業務板塊,分別為氫能源、新材料、大環保和交易所。

翻譯官:請問,公司的氫能業務目前都有哪些?

董秘:公司擁有70年氫氣生產歷史,相繼開展氫氣制備、氫氣加註、氫氣儲運、加氫站、移動加氫站等業務。

翻譯官:請問,公司在氫能領域的核心競爭力都有哪些?

董秘:公司成功建成瞭國內第一傢民用液氫工廠,大大增強瞭氫氣的運輸效率。

董秘:公司目前擁有氣態、固態、液態三種儲氫方式的技術,並在烏海市、廣州市分別建設運營加氫站、移動加氫站和液氫工廠。

這傢公司的亮點在於擁有多年的制氫經驗,並成功建成瞭國內第一傢液氫工廠。

(文章最後有企業的名稱和股票的代碼,請先客觀中正地瞭解完公司的基本情況,再去揭曉最終的答案)

業績增長原因

下面我們來分析一下這傢公司業績增長的原因,並判斷這些因素是否可以持續作用在未來季度的業績上,並使得該企業的凈利潤連續增長。

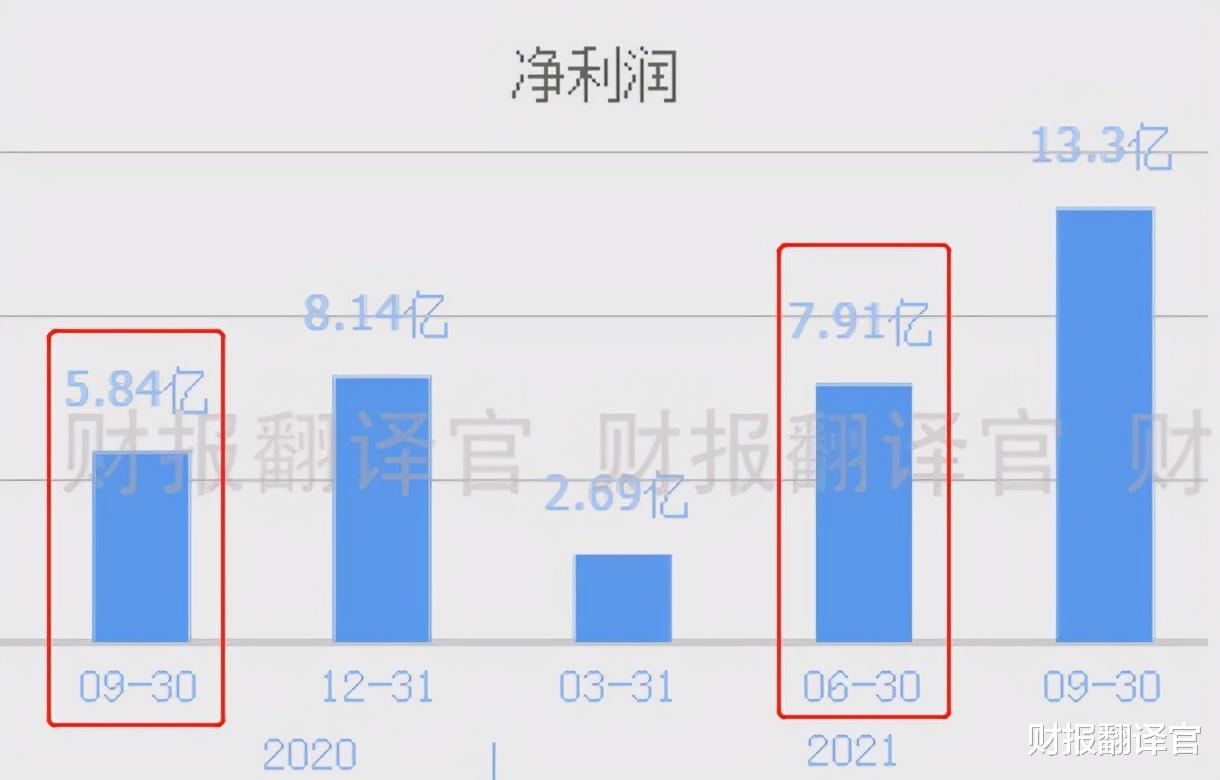

2020年第三季度,公司的凈利潤隻有5.84億元。到瞭2021年第三季度,公司的凈利潤達到13.3億元,同比增長瞭128%。

值得註意的是,公司2020年的業績隻有8.14億元。這說明該企業在今年前兩個季度裡完成的凈利潤,竟是2020年全年的1.6倍。

公司2021年業績的增長不僅提前實現瞭,還創出瞭近四年來的歷史新高。

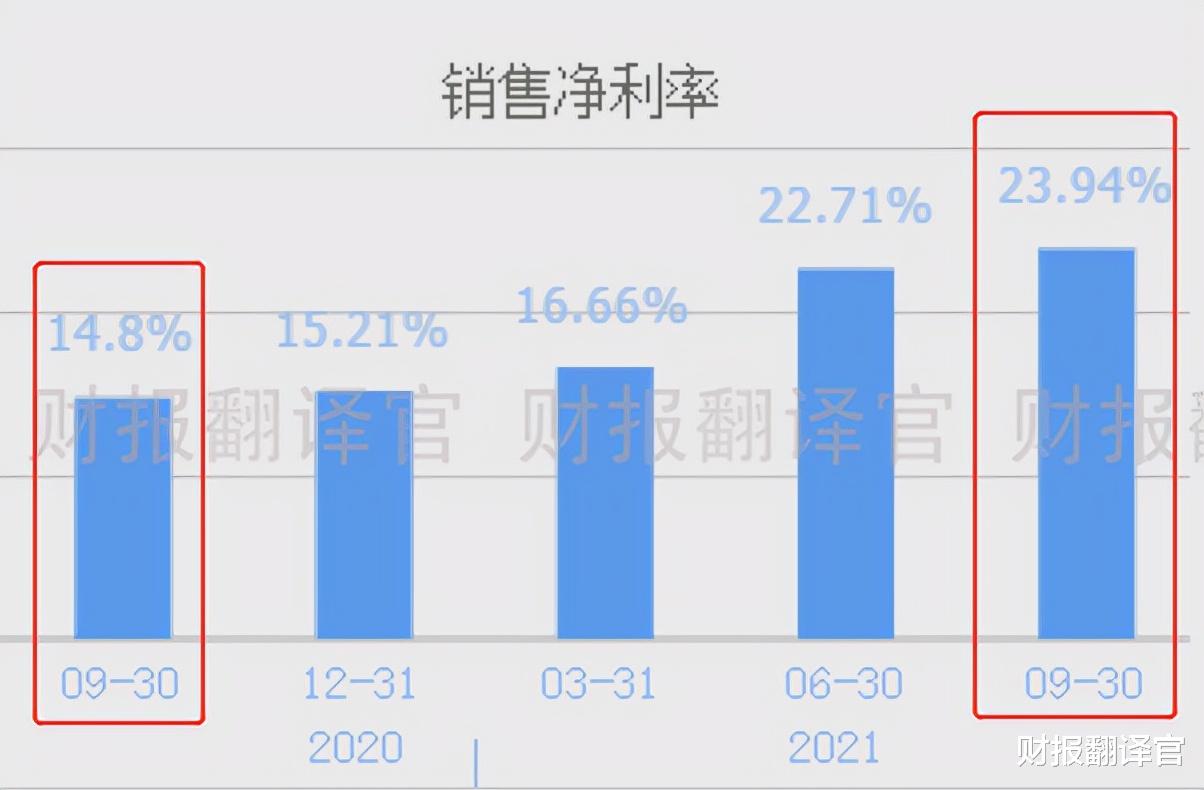

經過分析翻譯官發現,該公司第三季度業績增長的主要原因是,銷售凈利率的上漲,以及氫氣銷售速度的加快。

2020年第三季度,公司銷售100元的氫氣,隻能賺到14.8元的凈利潤,銷售凈利率為14.8%。

到瞭2021年第三季度,公司同樣銷售100元的氫氣,卻能賺到23.94元的凈利潤,銷售凈利率達到瞭23.94%,同比增長瞭62%。

銷售凈利率的大幅上漲,使公司即使在營業收入不變的情況下,也能賺到更多的利潤。

而銷售凈利率的上漲有兩個原因,一是因為管理層提高瞭營運能力,降低瞭銷售費用,提高瞭營業收入。一是因為氫氣產品價格的上漲,提高瞭公司的銷售毛利率。

2020年第三季度,公司用3272萬元的銷售費用,隻創造瞭39.28億元的營業收入,銷售費用占營業收入的比重為0.8%。

到瞭2021年第三季度,公司隻用瞭2472萬元的銷售費用,卻創造瞭56.63億元的營業收入,銷售費用占比降至0.04%。

公司銷售費用的減少降低瞭成本,營業收入的增加提高瞭利潤,這是該企業銷售凈利率增長的內部原因。

2021年第三季度,公司的銷售毛利率為37.79%,同比增長瞭20%。

公司銷售毛利率的提高,是因為生產氫氣的原材料出現瞭下跌,或者是氫氣價格出現瞭上漲。而在該企業的三季報裡給出的答案是,主營產品價格的上升。

銷售毛利率的上漲,提高瞭氫氣產品的利潤空間,這是銷售凈利率上漲的外部原因。

在內外兩個原因共同作用下,公司的銷售凈利率出現瞭上漲。

氫氣的銷售速度用存貨周轉天數來表示,2020年第三季度,公司銷售有一批氫氣存貨,需要69天的時間。現在隻需要60天,銷售速度加快瞭14%。

銷售速度的加快說明公司的氫氣目前十分的暢銷,這樣提高瞭該企業的營業收入,增加瞭業績。

而銷售速度的加快,是因為新能源的風口,使公司的氫氣變得供不應求。

根據中國氫能聯盟預測,到2030年,我國氫能需求量將達到3,500萬噸,在終端能源體系中占比為5%。

到2050年,預計氫能將在我國終端能源體系中占比至少達到10%,氫氣需求量將接近6,000萬噸。

新能源的風口使全國對氫氣的需求不斷增強,這就是公司氫氣銷售速度加快的主要原因。

在2021年這傢氫能公司的銷售凈利率出現瞭上漲,同時氫氣的銷售速度也加快瞭,這使得該企業第三季度的凈利潤出現瞭上漲。

這傢公司就是鴻達興業股份有限公司,股票代碼002002。

本文已開通瞭贊賞功能,翻譯官每天早上5:00起床開始寫文章,為的是和大傢分享最有潛力的公司。如果文章對你有幫助,並且認為翻譯官的付出有價值,可以對文章進行贊賞,翻譯官將十分感激。

請註意:文章既沒有推薦鴻達興業這隻股票,也沒有說鴻達興業公司有多麼的好,而是精煉翻譯該企業的財報。本文中的內容與數據,在這傢公司的財報中均能找到出處。

翻譯官從小就十分喜歡股票,後來念大學時讀的是證券投資專業,畢業後在證券交易領域從業瞭十六年。

翻譯官最喜歡做的就是每天研讀上市公司的年報,並通過對比各傢公司的財務數據,挖掘出最有價值的企業。如果文章對你有幫助,請點贊、收藏加關註,翻譯官這廂有禮瞭!

相關新聞

-

大盤量化分析9月18日

大盤量化分析9月18日 從分時圖上看 股指大幅上漲走勢,多空力量對比中,多方處於較強優勢。 從行業和概念板塊上看 券商板塊漲幅在前,板塊出現熱點,做多情緒活躍。 熱點輪動:證券、深圳國企改、保險 超級熱點及龍頭股 見統計表 從60分鐘趨勢上看 股指下跌走勢,重心上移。 從60分鐘技術指標上 趨勢指標繼續向上運行。 漲跌幅榜上看 68隻股票漲幅超過9%,44隻漲停,5隻連板,10隻跌幅超過–9%,各股漲多跌少,走勢偏強。 從成…

-

再來一波醫藥吧,21隻醫藥電商概念股一覽,股民:備受機構青睞!

A股三季報風口將至!能否成節後行情突破點?有哪些確定性機會,給股民一些提醒: 進入9月下旬,市場對三季報預增品種的關註度逐漸提高。參考歷史經驗,國慶節後通常上漲概率較高,同時節後也將開始三季報披露,三季報業績預增和高成長或成節後市場的主線方向。 我們回顧2019年到2020年的熱點,發現業績是股價上漲的最大驅動力: 例如2019年一季度的豬肉板塊行情,大傢還記得嗎?非洲豬瘟導致豬肉價格大幅上漲,國內養豬企業類似牧原、新希望業績大幅提升,…

-

基金紅小兵:手把手教你怎麼選出優秀基金〔二〕

小兵上一期給大傢講瞭如何通過收益排名進行優質基金的篩選。今天給大傢講下如何通過天天基金中定投排名篩選優質基金。 第一步:天天基金裡面有個排行我們點擊進去 第二步、點擊定投,定投的基金通常是大傢已經篩選出來覺得非常棒的基金 第三步、將頁面點擊成橫屏 第四步:進入橫屏後,先點基金名稱,會顯示該基收益走勢圖;再將收益走勢圖選定在1年。 第五步、對比前20位基金每一隻的收益走勢圖,主要看回撤,也就是波動,回撤越小,波動越小,說明該基越抗跌越穩定…

-

金言解幣:比特幣周末或將迎來大幅變盤,幣市或許再次崛起?

近期有不少朋友說行情波幅這麼大,金言老師是如何拿下這麼多利潤,我隻用客觀的數據求得一份穩定思路的解析,不要問我盈利能有幾何,我隻告訴你,盈利非我追求,打開思想的枷鎖,跳出市場人雲亦雲,才能透過K線的波動,看清交易的本質。 市場不會眷顧任何人,也不會憐憫任何人,市場不會有錯,錯的是交易的人,漲跌之間有人笑,有人怒,有人美到驚人,有人醜到勾魂。隻有我們穩健操作,把控倉位風險,穩進穩出,翻倉指日可待。 ——金言解幣 消息面解讀: 1.灰度GB…

-

為瞭半導體!”國傢隊”再出手,25億入股800億巨頭

中微公司向20傢機構定向增發8023萬股股份,募集資金82億,定增價格折價近32.5%。 中金、高毅等一眾明星機構紛紛參與認購,有“國傢隊”之稱的大基金二期也現身定增名單。 參與增發的20傢機構賬面已浮盈近50%,股票鎖定期僅為6個月。 機構陣容豪華 大基金拔得頭籌 大基金二期獲配最多,達25億,占本次募資總額30%。高毅旗下的兩隻基金獲配5.39億,中金公司獲配4.06億。 這次參與增發的20傢機構股票鎖定期為6個月。 本次定增完成後…

-

北方華創、東方財富、藍思科技、三安光電,究竟誰才是突破龍頭?

物極必反,前期強勢抱團的消費、有色等等近期都出現瞭松動的痕跡。很多散戶也在最後階段加入瞭高位抱團股中,看得我心痛不已。當一個趨勢開始迎來散戶的大量入場的時候至少也是一個階段的高點瞭。 而就在市場高位個股松動的同時,前期調整充分的部分龍頭企業,卻在大傢的忽視中創出瞭新高,北方華創、東方財富、藍思科技、三安光電都是龍頭調整後的新高代表,下一個階段誰會是市場龍頭呢? —————————— 北方華創 大傢好,我是北方華創,我是國產高端電子工藝裝…

-

比特幣今日暴漲至39500$,是什麼原因導致

亞馬遜內部一位匿名消息人士告訴倫敦商業報紙CityAM,亞馬遜計劃在2021年底之前接受比特幣支付。她表示,雖然比特幣是亞馬遜加密貨幣野心的第一步,但該公司的高管們熱衷於在未來添加其他成熟的加密貨幣,“整個項目幾乎已經準備就緒。”除瞭接受比特幣支付外,據說亞馬遜還在探索創建自己的加密貨幣,最早可能在2022年。 策略師:比特幣價格可能會回到6萬美元的水平 7月25日消息,彭博社策略師Mike McGlone分析指出,與2萬美元的支撐范圍…

-

【8月27日】昨日基金收益及今日策略

【基金收益】 8/27昨日基金收益-3544.31元 累計總收益9.8萬元 養基總額30萬元 目前持倉總額27萬元 封面 【行情回顧】 截止收盤,滬指下跌1.30%,收報3329.74點;深成指下跌1.76%,收報13428.40點;創業板指下跌2.13%,收報2644.14點。從盤面上看,唯獨環保工程板塊居漲幅前列,安防設備、水泥建材等板塊跌幅居前。從盤面看,漲少跌多,上漲686傢,下跌3227傢,漲停35傢,跌停31傢。行業板塊資金…

-

北交所個人投資者資金門檻50萬元 即日起啟動預約開戶

[北交所個人投資者資金門檻50萬元即日起啟動預約開戶]北京證券交易所17日發佈《北京證券交易所投資者適當性管理辦法(試行)》。北交所開市後個人投資者準入門檻為開通交易權限前20個交易日日均證券資產50萬元,同時具備2年以上證券投資經驗。在北交所開市前已開通精選層交易權限的投資者,其交易權限將自動平移至北交所。自規則發佈之日起,投資者即可預約開通北交所交易權限。機構投資者準入不設置資金門檻。北交所表示,本次規則發佈後至北交所開市前,投資者…

-

小品種“炒出”大市場 誰把可轉債送上熱搜

雖然從本周開始,可轉債的調整幅度加大,但是炒作、投機的跡象依然明顯,今日早盤又有8隻可轉債因為漲幅觸及上限,被臨時停牌,其中美聯轉債、聯泰轉債、久吾轉債、凱發轉債、藍曉轉債和藍盾轉債甚至兩次熔斷。久吾轉債和藍曉轉債今日早盤盤中漲幅均超50%,與此同時,正元轉債、星帥轉債、模塑轉債和特發轉債則因為跌幅觸及20%的紅線,盤中觸發臨停。可轉債指數上午上漲0.82%,本周三個交易日持續上漲,成交量一直維持在高位,顯示資金對於可轉債市場的炒作依然…