A股僅剩一傢, 研發氫燃料電池的公司, Q3業績是去年的4倍, 股價僅6元

這是一傢已形成“電機+電控+氫燃料電池”完整產業鏈的新能源企業。

公司研發的氫燃料電池系統,成功搭載於全球首臺氫電混合大噸型裝載機上。

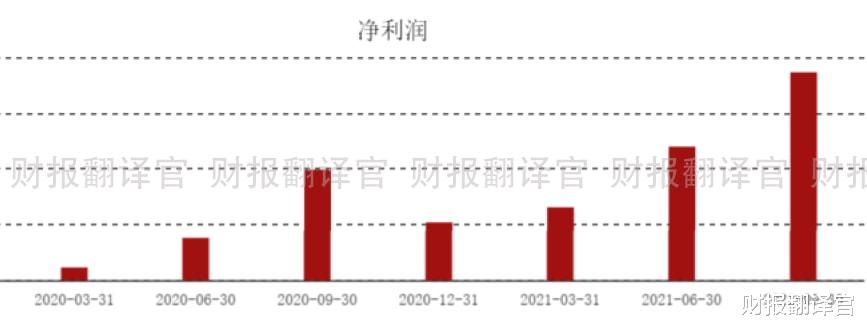

2020年該公司的凈利潤為1.03億元,同比增長瞭93%。

2021年這傢企業保持瞭強勁增長的態勢,一季度業績同比增長瞭460%,二季度業績同比增長瞭214%,三季度業績同比增長瞭88%。

公司在今年前三個季度裡完成的凈利潤,竟然是2020年全年業績的3.6倍。該企業2021年凈利潤的增長不僅提前實現瞭,還創下瞭近五年來的歷史新高。

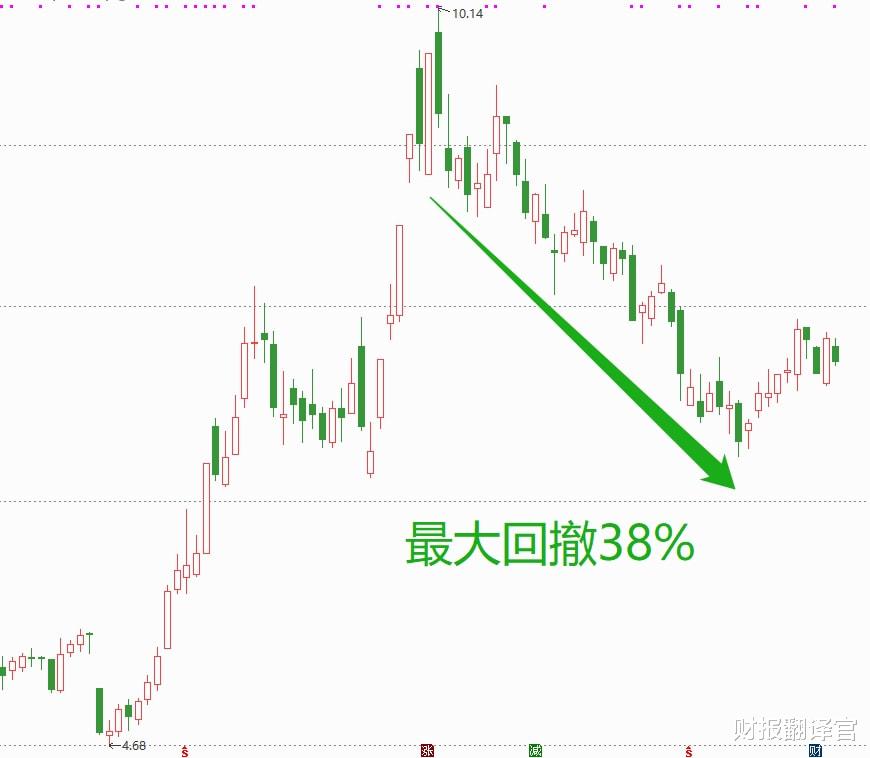

這傢公司的股票目前處在調整階段,最大回撤為38%,股票的價格隻有6元多。

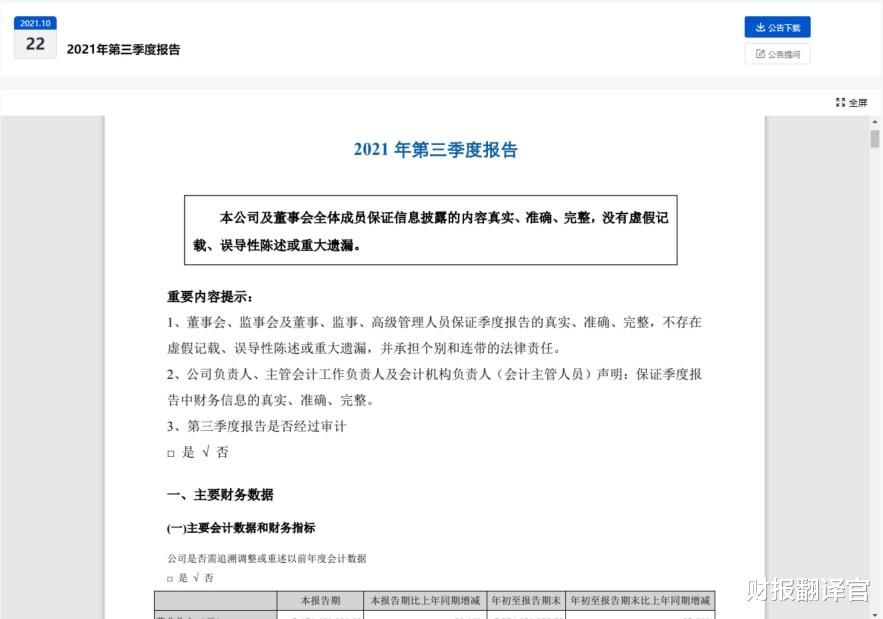

為瞭弄清楚公司的基本情況和業績增長的原因,財報翻譯官調研瞭公司2021年的三季報,並親自致電公司的董秘來瞭解情況。

巴菲特曾說:“你必須瞭解財務報告,它是企業與外界交流的語言。你在股市中賺錢的多少,跟你對投資對象的瞭解程度成正比。”

所以翻譯官發文並不是為瞭推薦股票,而是把該公司2021年三季報合計15頁的內容,精煉翻譯成2000多字的文章。

本文所有的內容,均來自該企業的財報,並沒有任何個人觀點。發文的目的是幫助大傢能讀懂上市公司的財報,並更好地瞭解這傢企業的基本情況。

主營業務及核心競爭力

這傢公司的董秘是位男士,聽聲音很年輕,說話態度還可以。

翻譯官:你好,我是企業的股東,要瞭解點情況。

董秘:你好,請說吧。

翻譯官:請問,公司的業務都有哪些?

董秘:公司的主營業務包括:氫燃料電池系統、新能源汽車動力總成系統、建築及傢居電器電機等。

翻譯官:請問,公司的客戶都有哪些?

董秘:公司的新能源汽車動力總成系統,在長安汽車、長城汽車、北汽新能源、小鵬汽車、法國雷諾、印度塔塔、韓國現代、上汽通用等多傢車企實現瞭量產。

翻譯官:請問,公司在氫燃料電池領域的競爭力都有哪些?

董秘:2021年,新增3款搭載公司氫燃料電池的車型收錄在國傢《新能源汽車推廣應用推薦車型》目錄中。

董秘:公司研發的氫燃料電池系統,成功搭載於博雷頓發佈的全球首臺氫電混合大噸型裝載機上。

這傢企業研發的新能源汽車動力總成系統與氫燃料電池系統,既符合新能源發展的趨勢,又是當下A股的熱點。這些都是該公司的亮點。

(文章最後有企業的名稱和股票的代碼,請先客觀中正地瞭解完公司的基本情況,再去揭曉最終的答案)

業績增長原因

瞭解完企業的基本情況,我們再來分析一下,是什麼原因使得公司的業績在今年出現瞭大幅度的增長。

2020年第一季度,公司的凈利潤隻有2332萬元。到瞭2021年第一季度,凈利潤達到瞭1.3億元,同比增長瞭460%。

2020年第二季度,公司的凈利潤隻有7634萬元。到瞭2021年第二季度,凈利潤達到瞭2.4億元,同比增長瞭214%。

2020年第三季度,公司的凈利潤隻有7634萬元。到瞭2021年第三季度,凈利潤達到瞭3.73億元,同比增長瞭88%。

而2020年公司的業績隻有1.03億元,這說明這傢企業在今年前三個季度裡完成的凈利潤,竟然是2020年全年業績的3.6倍。

該企業2021年凈利潤的增長不僅提前實現瞭,還創下瞭近五年來的歷史新高。

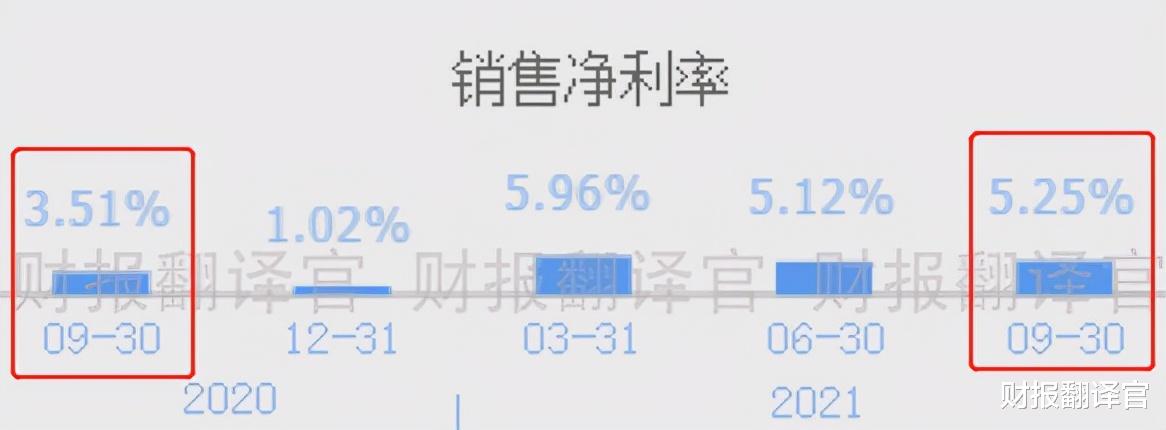

經過分析翻譯官發現,這傢公司第三季度業績增長的主要原因是,銷售凈利率的上漲,以及產品銷售速度的加快。

2020年第三季度,公司銷售100元的產品,隻能賺到3.51元的凈利潤。

到瞭2021年第三季度,公司同樣銷售100元的產品,卻能賺到5.25元的凈利潤,銷售凈利率增長瞭50%。

銷售凈利率的上漲,提高瞭公司產品的利潤空間,增加瞭業績。

而銷售凈利率上漲的原因是,公司加強瞭對成本費用的管控,降本增效,合理規劃和控制銷售費用、管理費用、研發費用支出,從而有效提升公司整體盈利能力。

2020年第三季度,公司用2.52億元的銷售費用,隻創造出55.45億元的營業收入,銷售費用占營業收入的比重為4.5%。

到瞭2021年第三季度,公司隻用瞭2.92億元的銷售費用,卻創造出73.25億元的營業收入,銷售費用占比降至4%。

銷售費用占營業收入的比重下降,降低瞭公司的成本,提高瞭銷售凈利率。

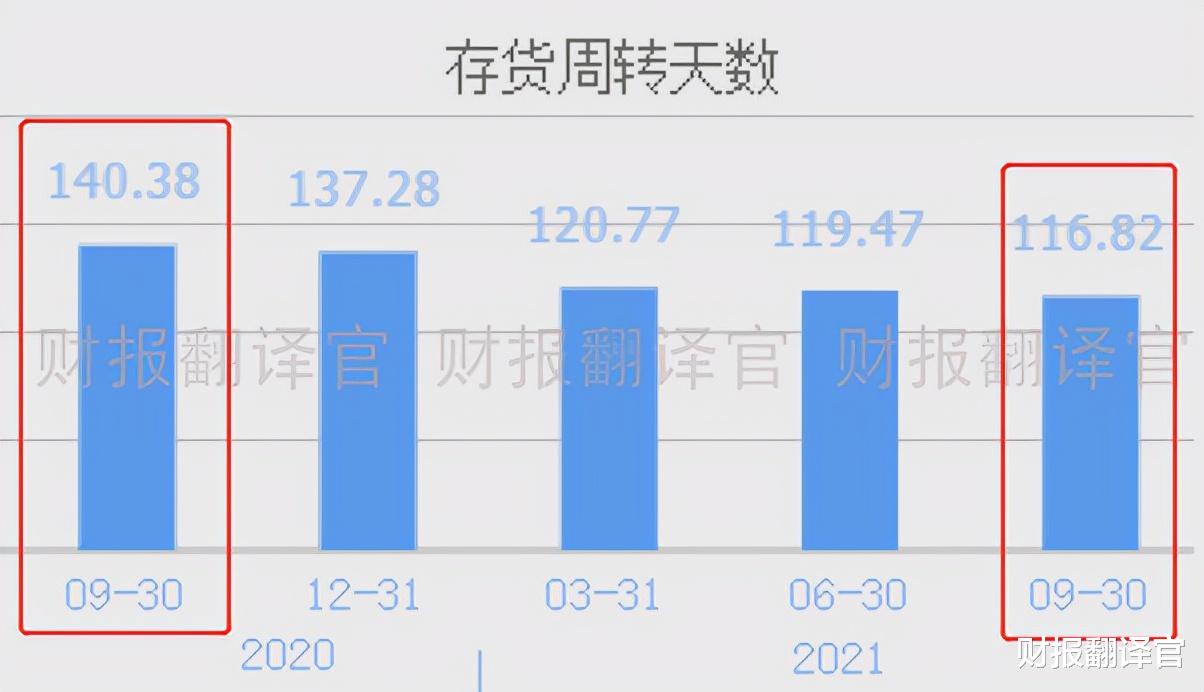

產品的銷售速度,用存貨周轉天數來表示。

2020年第三季度,公司銷售一批存貨需要140天的時間。現在隻需要117天,銷售速度加快瞭17%。

銷售速度的加快,說明公司的產品目前十分暢銷。這樣既提高瞭營業收入,又增加瞭業績。而銷售速度的加快,主要是因為新能源的風口,使公司的產品變得供不應求。

據中國汽車工業協會發佈的數據顯示,2021年1-6月,我國燃料電池汽車產銷分別完成632輛和479輛,同比分別增長43.6%和5.7%。

其中6月燃料電池產銷激增,分別完成444輛和272輛,同比分別增長4.3倍和2.3倍。對燃料電池需求的大幅增加,是公司氫燃料電池銷售速度加快的主要原因。

2021年,在新能源的風口下,這傢公司的銷售凈利率上漲瞭,氫燃料電池的銷售速度也加快瞭,這使得該企業第三季度的凈利潤出現瞭增長。

值得註意點是,這傢公司在今年第三季度的銷售毛利率下滑瞭13%。這很可能是因為該企業產品的原材料價格出現瞭上漲,作為投資者一定要心裡有數。

掃雷分析

瞭解瞭公司的基本情況,知道瞭業績增長的原因,最後我們來分析一下,這傢高速發展的企業,是否有暴雷的風險。

公司暴雷的形式多種多樣,最常見的就是產品銷售出去瞭,貨款卻沒有收回來。於是應收賬款就變成瞭壞賬,最終企業就暴雷瞭。

現代公司都是先發貨後收錢,這就形成瞭應收賬款。應收賬款是公司賣出產品後,應該收到的,但是暫時沒有收到的貨款。

如果買傢違約無力支付貨款,那麼應收賬款就變成瞭壞賬,記錄在利潤表中的信用減值損失項目下。該項目裡還記錄著因金融資產波動而造成的損失金額。

2020年第三季度,公司的營業收入為55.45億元。到瞭2021年第三季度,營業收入達到瞭73.25億元,同比增長瞭32%。

公司營業收入的提高,勢必會增加應收賬款的增加。

2020年第三季度,公司的應收賬款為21.92億元。到瞭2021年第三季度,應收賬款達到瞭24.5億元,同比增長瞭12%。

值得註意的是,這傢公司的營業收入在第三季度增長瞭32%,而應收賬款隻增長瞭12%。這說明該企業收到的現金在增加,應收賬款在減少,銷售的質量在提高。

這傢公司的營業收入和應收賬款在第三季度都出現瞭上漲,而該企業的壞賬卻在大幅地減少瞭。

2020年第三季度,公司的壞賬和金融資產損失金額為1109萬元。到瞭2021年第三季度,這個數字降至瞭351萬元,同比減少瞭69%。

營業收入和應收賬款在增加,而壞賬卻在大幅地減少,這說明該企業的銷售狀況很健康,暴雷的風險很小。

這傢公司就是大洋電機股份有限公司,股票代碼002249。

本文已開通瞭贊賞功能,翻譯官每天早上5:00起床開始寫文章,為的是和大傢分享最有潛力的公司。如果文章對你有幫助,並且認為翻譯官的付出有價值,可以對文章進行贊賞,翻譯官將十分感激。

請註意:文章既沒有推薦大洋電機這隻股票,也沒有說大洋電機公司有多麼的好,而是精煉翻譯該企業的財報。本文中的內容與數據,在這傢公司的財報中均能找到出處。

翻譯官從小就十分喜歡股票,後來念大學時讀的是證券投資專業,畢業後在證券交易領域從業瞭十六年。

翻譯官最喜歡做的就是每天研讀上市公司的年報,並通過對比各傢公司的財務數據,挖掘出最有價值的企業。如果文章對你有幫助,請點贊、收藏加關註,翻譯官這廂有禮瞭!

相關新聞

-

4月19日個股漲停密碼

002248 華東數控 6.57 +10.05% 預計2021年第一季度凈利洞扭虧為盈,華東數控4月13日晚間發佈業績預告,預計2021年第一季度歸屬於上市公司股東的凈利潤400萬元~600萬元,扭虧為盈:基本每股收益0.01元~0.02元。 600733 北汽藍谷 13.76 +9.99% 搭載華為HI智能汽車解決方案,北汽藍谷極狐阿爾法S正式上市,4月17日,北汽藍谷(600733)旗下高端新能源汽車品牌ARCFOX極狐發佈全新車型…

-

新疆“誕生”一位千億富豪?35歲身價1500億,公司入圍世界500強

說到千億富豪,大多數人的目光還是會集中到東部發達地區。在2021福佈斯富豪榜中,中國排名靠前的富豪,比如鐘睒睒、馬化騰、馬雲、黃錚、何享健、丁磊、李嘉誠、楊惠妍、劉強東、王衛等,無一例外,全部來自浙江、廣東、江蘇等發達省份。 其中,浙江是我國著名的“首富省”,馬雲、鐘睒睒、宗慶後、丁磊都來自於浙江省,而且都曾經是我國的首富,今年的中國首富是農夫山泉的鐘睒睒,身價最高時達到5000多億,但是隨著農夫山泉市值的下跌,鐘睒睒的身價有所下降。 …

-

五成公司年報預喜! 51股業績有望翻倍 機構斥資8.32億元紮堆20股(附名單)

隨著年報窗口逐漸展開,上市公司業績披露的腳步不斷加快。 Wind數據統計顯示,截至1月12日8時,兩市已有825傢公司發佈年報預告,其中414傢業績預喜,占比超過五成。 在上述預喜股中,有251股預計全年業績增超50%,其中20股已被機構、股東等爭相搶籌,資金合計流入8.32億元。 41股最高盈利超10億 在已發佈年報預告的825傢上市公司中,共有421傢預計盈利,41傢最高盈利在10億元以上。其中,上汽集團(600104,診股)、五糧…

-

油價漲破天?8月23日各地油價準時調整,最新92、95汽油零售價!

大傢早上好,今天是8月23日星期天,今早去加油站看到油價已經上調瞭。價格更新得比較及時,現在油價相比上周五前都上漲瞭0.07元/升,漲幅雖不是太大瞭,但加瞭一箱油也得多花3.5元左右。 隨著今年油價三次上漲,95號汽油價格已進入“6元時代”,平均價格為6.13元/升,92號汽油價格約為5.74元/升,98號汽油接近7元/升,所幸0號柴油均價低於5.4元/升,告訴親朋好友,油價還沒降下來今年有所下降。 根據近期國際市場原油價格變化情況,按…

-

明確瞭!8月1日起執行

國傢發展改革委關於2021年 新能源上網電價政策有關事項的通知 發改價格〔2021〕833號 各省、自治區、直轄市發展改革委,國傢電網有限公司、南方電網有限責任公司、內蒙古電力(集團)有限責任公司: 為貫徹落實黨中央、國務院決策部署,充分發揮電價信號作用,合理引導投資、促進資源高效利用,推動光伏發電、風電等新能源產業高質量發展,經商國傢能源局,現就2021年光伏發電、風電等新能源上網電價政策有關事項通知如下: 一、2021年起,對新備案…

-

發行價超200元的康希諾上市, “大肉簽”預期落空

萬眾矚目的康希諾(688185)13日在科創板上市,高開124%報470元,總市值突破1100億後股價震蕩走低,最低下探至374.4元。至收盤漲幅收窄至87.45%,市值973億元。以全天均價409.13元計算,投資者中一簽可賺近10萬元,收益不錯,但低於此前預期的“大肉簽”。疫苗股近期回調和新股整體走弱或是原因所在。  > 康希諾被譽為“新冠疫苗第一股”。該股此前已在港交所上市,如今登陸科創板,成為第一傢“A+H…

-

又一隻新基金募集失敗 年內募集失敗基金數量追平去年全年

中國網財經11月10日訊(記者 常實 張明江)今日,方正富邦優勢精選一年定期開放股票今日發佈公告,因未能滿足基金備案的條件,基金合同不能生效。 這是本月第三隻募集失敗的基金,也是今年第20隻募集失敗的新基金,而2019年全年募集失敗基金數量也為20隻。公開信息顯示,新基金募集失敗多出自中小型基金公司,在行業資源逐漸向頭部公司集中的環境下,中小基金公司的生存環境愈加艱難。 年內募集失敗基金數量達20隻 在方正富邦優勢精選一年定期開放股票之…

-

吳卓越:黃金1908空下看1890/82!原油38做空

黃金上周整體探底回升,最低1848,最高1917,周線以一根帶有上下影線的中陽線報收,而日圖周五收出一根帶有上下影線的小陰線,上周五川普夫婦確診新冠陽性後黃金自1889直接刺激上行1917,但並不具備連續上行動作,非農數據整體反映平平,探高1911一線後承壓回落收盤在1900附近,日圖收成十字小陰K線。而吳卓越上周自1865以來一路堅持看多取得瞭不錯的戰績,但再輝煌已經成為歷史,一味沉浸其中,隻會荒廢瞭現在。不管是輝煌還是失敗都已經成為…

-

刺激法案取得重大進展 國際黃金第三日連漲

黃金價格周四(12月17日)迎來第三日連漲,國際黃金上破1880美元/盎司,為11月18日以來首次,凌晨美聯儲決議和鮑威爾言論時段影響,金價下跳上躥,最終收於1864.46美元,日振幅21.13美元,收漲11.21美元,幅度0.6%。 昨日晚間21:30分公佈瞭美國11月零售銷售月率,數據顯示市場實際公佈值為-1.1%,不及市場預期值-0.3%,前值0.3%也修正為-0.1%,數據上利空美元;其後公佈的美國服務業PMI數據再次利空美元,…

-

總資產達5萬億,利潤超華為785億,僅用33年就做到世界第一

隨著經濟的不斷發展,各個行業都進步巨大,特別是互聯網行業,成瞭“造富”一大風口,不但催生瞭拼多多、京東及小米這些知名企業,還催生瞭騰訊、阿裡這些世界著名企業。 而說到騰訊及阿裡,想必大傢第一反應便是有實力有錢,但“一山還有一山高”,深圳還有一傢集團,總資產達5萬億,2020年利潤超華為785億,它就是中國平安集團,它的創始人僅用33年便做到世界第一。 經營有道,一年營收1.22萬億,超騰訊、華為 中國企業的發展離不開深圳市的貢獻,而深圳…