被困在消費貸的的年輕人,都欠瞭多少錢?

作者:朱末

“趁年輕,想花就花,大不瞭分期還嘛。”

“男人擦淚不刷卡,那是萬惡的舊社會。”

“0抵押,10秒放款,隨借隨還,快捷方便。”

不知何時起,分期購成瞭年輕人消費升級的主流選擇,如果誰還在全款買買買,似乎就“虧”大瞭。

無論是買房買車、裝修租房,健身美容,亦或網上購物、遊戲充值、直播打賞,甚至隻是吃碗牛肉面,幾乎所有場景都能衍生出相應的借貸消費模式。

從校園貸、租金貸、培訓貸,到彩禮貸、二胎貸、墓地貸,上至商業銀行,下至持牌消費金融公司及互聯網消費金融平臺,披著各式外衣的消費貸層出不窮,輿論爭議下,有些被叫停,但更多的消費貸,早就滲入瞭生活的方方面面。

數據佐證瞭事態的瘋狂。公開資料顯示,中國消費信貸市場自2012年逐步啟動,2015年起呈現爆發式增長,我國個人整體信貸消費餘額從2015年的18.95萬億元升至2019年的43.97萬億元,年復合增速達23.42%。

然而,萬物皆可貸畫下的大餅雖然誘人,卻在潛移默化中讓人慢慢掉進超前消費、精致窮的隱形巨坑,直到負債再也無力償還。

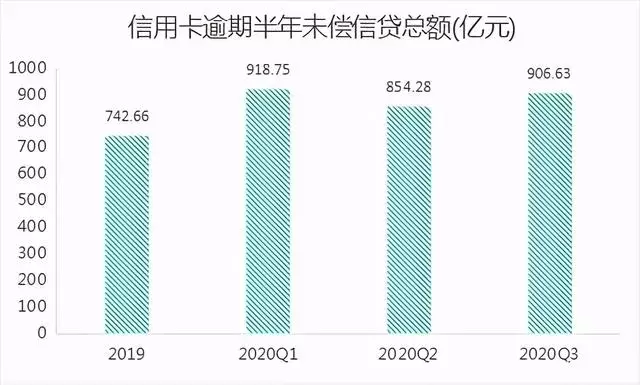

據央行發佈的數據,截至2020年第三季度,全國信用卡逾期半年未償信貸總額飆升至907億元,是10年前的10倍多,這些逾期借貸人中,90後占比幾近一半。

無獨有偶,截至2020年底,成立兩年多的廣州互聯網法院,已受理瞭113223件互聯網糾紛案件,其中涉及網絡消費借貸的案件占比將近一半,“主角”多為18-35歲的青年。

當局者迷,大錢化小,小錢化瞭,本就是消費貸使出的障眼法。提前花完未來的錢,隻會讓未來無錢可花,這麼簡單的道理,卻讓無數人跌入瞭深淵。

01

“消費貸”無處不在

全方位佈下天羅地網

所謂消費貸,又叫“消費者貸款”,顧名思義,指的是對消費者個人貸放的,用於購買消費品或支付各種費用的貸款,年輕人無論資質如何,均可輕松借到高額貸款。

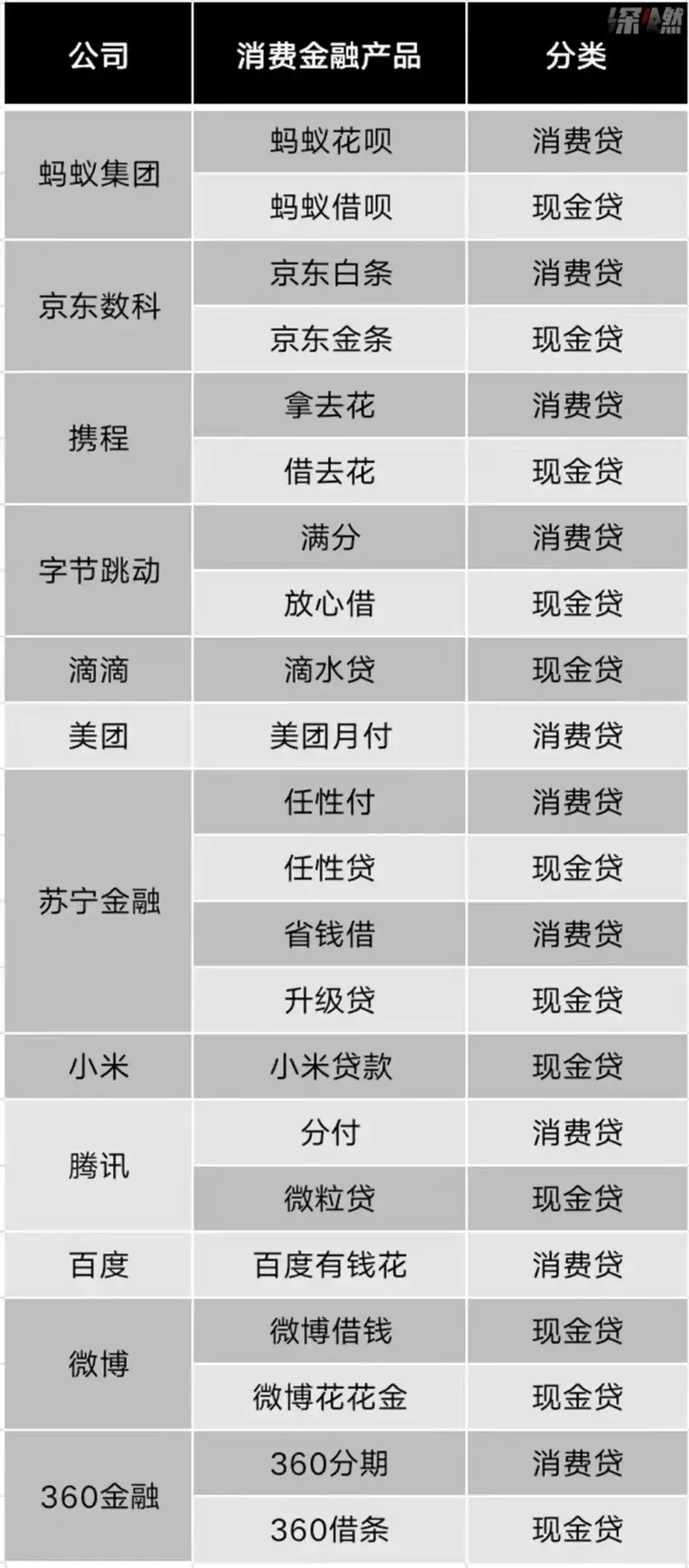

如今的購物方式與以往已經有瞭很大區別,每個涉及日常消費的APP都開發瞭自己的支付方式,“消費貸+現金貸”的玩法也由此應運而生。

2014年2月,首款依托電商場景的互聯網消費金融產品“京東白條”橫空出世,掀開瞭消費貸盛宴的序幕。

2017年,騰訊系微眾銀行的“微粒貸”,借助微信的巨大流量,授信客戶達到3400萬,向1200萬人在線發放貸款8700億;到2019年末,“微粒貸”已向全國31個省、直轄市、自治區近600座城市的2800多萬客戶,發放超過4.6億筆貸款,累計放款額超過3.7萬億元。

就連新浪、搜狐等傳統門戶網站,也對消費金融覬覦已久。新浪曾推出“微博借錢”、“大王貸款”、“輕松借”等現金貸平臺,並通過小象優品推出分期消費產品;曾為搜狐旗下的搜狗也有“搜狗借錢”。

可以說,隻要與互聯網電商相關的平臺,都已上線瞭分期消費功能,說白瞭就是兩個字:借錢。在這些平臺上,不用經歷復雜的信用卡手續,甚至連抵押都不需要,隻要年滿18周歲,通過實名驗證,便可直接進行消費、提取現金。

▲頭部互聯網公司消費金融產品 圖/深燃

相較互聯網巨頭,銀行作為頭部金融機構,同樣是消費貸競賽中的先鋒部隊。縱觀各大銀行年報,消費金融業務早已被列為重點發展的戰略目標,甚至細化到瞭針對不同職業的額度套餐。

此外,持牌消費金融公司也是這塊肥肉的有力分食者。2020年4月9日,背靠8萬億強大股東中國平安的平安消費金融正式獲批開業,成為國內第25傢開業的持牌消費金融公司;5月30日,重慶小米消費金融也正式掛牌,成為第26傢持牌消費金融公司。

作為與互聯網共同成長起來的90後、00後,對於各種形式的觸網行為接受度極高,追求前衛、新潮的消費意識,使得消費貸們,未費吹灰之力,便俘獲瞭年輕人的心。

乍看起來,消費貸確實可解燃眉之急,但就像裹著毒藥的“誘餌”,錢來得太快、太容易,花得又悄無聲息,就會漸漸習慣於超越合理需求不斷貸款,而無力自拔。

▲為搶新品不惜通宵的年輕人 圖/視覺中國

欲望就像無底洞,在“更好的生活”背後,問題接踵而至:還款能力出現問題,不得不“以貸養貸”,直至所有借貸平臺的欠款全部逾期,債務開始反噬生活。

一面是貸款平臺們賺得盆滿缽滿,一面是年輕人陷入巨額負債的噩夢。真相就是,許多年輕人在初次接觸網貸之時,潘多拉魔盒就已同步開啟瞭。

02

背負巨債覆水再難收

灰色產業趁機割韭菜

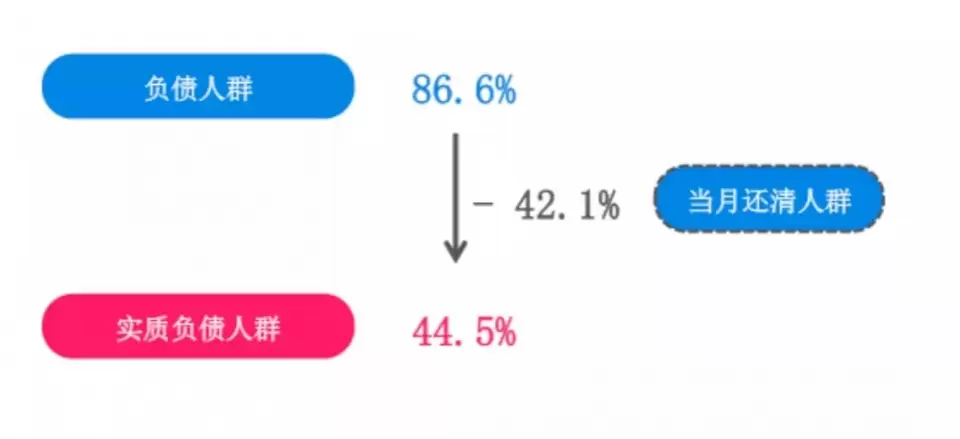

尼爾森在《中國年輕人負債狀況報告》中提到,在18-29歲的年輕人中,信貸產品的滲透率為86.6%,實質負債人群在整體年輕人中的占比竟然高達44.5%。

消費貸的真正可怕之處在於,後悔時已難回頭。在豆瓣上有個“網貸互助小組”,簡介第一條赫然寫著“網貸隻有一次和無數次”,裡面的每個借貸故事,都是觸目驚心。

故事的開頭,並無多少波瀾,初衷相對簡單,隻是為瞭給自己換部電腦,買雙新款AJ鞋,又或是辦張健身卡。

因為有網貸的高額數字做底氣,不知不覺就產生瞭消費能力的錯覺,最新款的AJ鞋要買,上下班要打車,節假日要隨心飛,有人才過瞭半年,4000元欠款就滾雪球成瞭13萬,入不敷出後,隻能選擇換電話卡來逃避,但催款電話還是打向瞭親友,紙終究包不住火。

▲圖/豆瓣網友曬圖

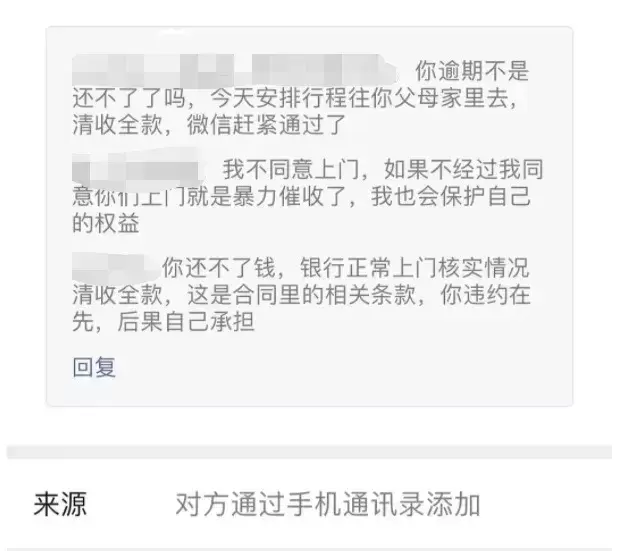

也有人自作聰明選擇以貸還貸,卻又掉入瞭“不正當貸款”平臺的陷阱裡。深圳龍崗公安就公佈過一個真實案例,網貸2000元的張女士,20天後債務竟然變成瞭10萬元。

因為沒有仔細閱讀借款合同,張女士一步錯步步錯,想要還上第一個平臺的“滯納金”和“服務費”,隻能不停地在新平臺上借錢。拆東墻補西墻的結局是,張女士借款的APP多達47個,還款金額累計超過10萬元,完整經歷瞭高利貸、套路貸、砍頭息三種常見的網貸套路。

▲圖/深圳龍崗公安

無路可退的絕望下,因此釀成的悲劇不計其數。2019年,山西21歲女孩馮某從17樓窗臺縱身一躍,結束瞭自己年輕的生命。馮潔留下的遺物裡,密密麻麻地寫著分期樂等網貸機構的賬單。

2020年,一對大學生情侶在南京實習期間燒炭身亡,經警方調查發現,二人生前牽涉網貸糾紛。

如果說以上還能歸咎於年輕人虛榮心作祟,但現實是,即便年輕人主觀上不願使用這些消費貸產品,也很難完全規避。

且不說無處不在的廣告轟炸,各種包裝得極其優惠的條款,就足以讓本來存款不多的年輕人心動。

比如,蛋殼公寓暴雷事件的租金貸,就是抓準瞭年輕人想要“省錢”的心態,最後卻讓其背上瞭更多的債務。

蛋殼采用 “高收低租”的模式——高價從房東處收房,再低價出租給租客,出租時利用租金貸獲取現金流。與租客簽合同的時候,蛋殼會向租客提供較為便宜的年付價格,可以選擇與蛋殼合作的金融機構,申請每月分期付款,對於囊中羞澀的租客來說,堪比及時雨。

後面發生的結局眾所周知,蛋殼公寓出事後,全國各地的租客都面臨被房東掃地出門的窘況,同時還得月月繼續還貸。

蛋殼公寓尚且能勉強說成是基於真實消費場景的過度誘導,但有些虛構消費場景、以騙貸為意圖的借貸,則滑入瞭套路貸的違法境地。

2020年8月,北京警方曾抓捕十餘個“招工美容貸”詐騙團夥,作案過程中,團夥成員和美容醫院相互配合,在招工、整容、貸款等環節層層設套,想要應聘總經理助理,得先到指定醫院整容,求職者需要申請幾萬不等的貸款,不僅入職變成一句空談,還多瞭整容貸款。

▲圖/視覺中國

就像無法走出的迷宮,消費貸的周轉窟窿隻會越來越大,剁手一時爽,還貸火葬場,並非笑話,而是冰冷的事實。

03

天下沒有免費的餡餅

隻有等你跳下的巨坑

正如《斷頭皇後》裡所說:“所有命運贈送的禮物,早已在暗中標好瞭價格。”

要知道,互聯網金融的本質還是金融,同樣存在著與傳統金融業態相類似的流動性風險、信用風險、操作風險、技術風險,但大部分使用信貸產品的年輕人對此並不知情,反而任由規則“玩弄”。

通常,網貸廣告隻會展示日利率和手續費,看起來雖然低,但一旦換算成年利率就知道,這就是個文字和數字的遊戲罷瞭。

有媒體計算瞭幾大借貸平臺的分期還款證真實利率:花唄分3期,官方利率2.5%,實際年化利率是14.94%;分6期,官方利率4.5%,實際年化利率是15.27%;分9期,官方利率6.5%,年化利率為15.34%;分12期,分期費率是8.8%,實際年化利率是15.86%。

至於借唄,不同用戶利率差異很大,一般日利率在萬分之三至萬分之六不等,也就是說,月利率為0.9%-1.8%,年利率在10.8%-21.6%。

再看京東白條的服務費率,基本都在0.5%-1.2%/月,利率與借唄一樣因人而異:選擇分3期,年利率為9%-21.6%;選擇6期,年利率為10.29%-24.69%;選擇分12期,年利率為11.08%-26.58%,比銀行普通小額貸款還要高得多。

▲圖/黑馬公社

細思極恐的是,隻要開通瞭分期貸業務,想要規避風險去關閉,操作卻難於登天,要一遍遍走流程、寫理由,有人在強制關閉後,發現自己的會員賬戶再也無法下單瞭。

亂世用重典,沉疴下猛藥。2020年11月2日,醞釀已久的《網絡小額貸款業務管理暫行辦法》終於發佈,明確要求,嚴禁跨省經營、聯合貸款出資不低於30%、額度不超過借款人年均收入1/3。

緊接著,2020年12月29日,銀保監會在官網發佈《關於警惕網絡平臺誘導過度借貸的風險提示》,痛批網貸土味廣告,提醒消費者要樹立理性消費觀,警惕過度借貸營銷背後隱藏的風險或陷阱。

今年3月17日,銀保監會、中央網信辦秘書局、教育部辦公廳、公安部辦公廳、人民銀行辦公廳聯合發佈《關於進一步規范大學生互聯網消費貸款監督管理工作的通知》,進一步加強放貸機構客戶營銷管理和風險防范要求,加大違法犯罪行為打擊力度,堅決遏制互聯網平臺精準“收割”大學生的現象。

外因固然重要,但起決定作用的仍是內因。曾幾何時,中國還是一個儲蓄大國,但現在,這個引以為傲的儲蓄習慣已經被無窮無盡的借貸所取代。

資本火焰燃燒起的一粒灰,落到年輕人身上,就是一座山。“貸”來的幸福,隻是海市蜃樓,短暫的幻象消失後,墜入的將是空洞的地獄。

▲圖/《一條龍》劇照

壁立千仞,無欲則剛,取之有度,用之有節,則常足。

與君共勉。

(本文圖片來自網絡)

相關新聞

-

8月17日兩市機構大單搶籌40股(名單)

實時行情截至:2020-08-17 14:52:16 資金流入流出統計 股票名稱 股票代碼 收盤價 漲跌幅 大單(萬股) 買入凈量占流通盤比列 買入 賣出 買賣差 當日 T-1 T-2 一周 君正集團 601216 9.21 10.04% 35952 20583 15369.0 1.8214% -0.512% -1.823% -1.3206% 包鋼股份 600010 1.2 0.84% 28227 16542 11685.0 0.368…

-

有色行業10大牛股之華友鈷業、山東黃金、北方稀土

有色金屬是國民經濟、人民日常生活及國防工業、科學技術發展必不可少的基礎材料和重要的戰略物資。有色行業個股近來漲勢迅猛,作為順周期產業,隨著經濟高速增長和全球量化寬松政策的執行,各種資源金屬迎來漲價潮。A股中相關企業業績也會大幅上升,那麼現在讓我們探討一下A股中實力最強的10傢企業。 有色行業10大牛股之華友鈷業、山東黃金、北方稀土 (1)華友鈷業 主營業務: 公司主要從事鈷新材料產品的深加工及鈷、銅有色金屬采、選、冶的業務,產品包括:有…

-

軍工下跌20%瞭,軍工基金應該加倉還是減持?

聲明|本文為“財說得明白”原創,各平臺轉載均需聯系“財說得明白”,獲得授權 軍工主題基金最近比較糟糕,從新歷年一月份開始,最高位跌下來,軍工主題基金可能已經跌瞭20%。 上圖就是一隻軍工主題基金,最近三個月的最高位出現在1月7日,當時單位凈值1.3671,而最新的凈值已經從最高位下跌瞭18.2%。 基本上點開隨便一支軍工基金,最近一個月的跌幅都在15%~20%之間,眾多基金大佬一致看好的軍工板塊,為什麼跌的那麼慘?是大傢看錯瞭,還是一個…

-

曹向陽:周初分批介入空全獲利 黃金回落尋支撐再起航

周初黃金延續此前一周跌勢,空頭回落下破1910關口,勢能強勢直逼1900大關。我們周一盤於1940附近做空,跌破1930-1925區域之撐,這兩個位置分別介入做空,空頭回落觸低1906美元,至此我們堅守兩日的所有空單全部精準獲利。 縱觀本周,美國方面的數據和事件相對清淡,而引導市場興衰的主要是歐央行和拉加德講話。周初市場傳出歐洲央行將口頭幹預歐元的消息,美元借勢站上周內高位,黃金則受打壓創一周新低。隨後,周四拉加德講話並沒有透露出對歐元…

-

聖傑良金:黃金在醞釀大行情,且看黃金走勢。

2020年8月26日星期三 大傢好 新聞勞拉:強颶風勞拉或造成數十億美元經濟損失。在各州政府不堪重負之際,勞拉颶風將襲擊美國南部。德克薩斯州海岸的當地居民已經不得不離開傢園。勞拉已經導致海上石油和天然氣的生產中斷,煉油廠和出口碼頭關閉,當地員工被強制撤離。根據目前的狀況,勞拉可能會造成約50億美元的經濟損失,但如果強度或行進軌跡發生變化,則損失總額可能高達120億美元。甚至大約10%至12%的美國煉油產能可能會關閉六個月以上。 分析:現…

-

下周大盤預測:七翻身後,大牛市真的會來嗎?

本周大盤持續放量,節節攀升,滬指周漲0.71%,創指周漲1.89%。再漲就會是“老鴨頭”形態瞭。 滬指半年線終於金叉年線,月線5月線也金叉瞭10月線。“結構性牛市”可以確認,後期可能會轉為全面牛市,而且本人預測可能為中國股市最大的一次牛市。情理之中 意料之外 消息面上有兩個重大信息:資管新政將延長到2021年底;並購重組再迎政策紅利。加持技術形態,預計下周初大盤可能會加速上漲。 創業板註冊制馬上就要正式實施瞭,提倡價值投資和中長線思維。…

-

9月28日A股猛料:昨晚突發重要護盤利好!限電潮讓2行業訂單暴增

聚焦A股市場每日重磅消息,為2億散戶點明投資方向!在閱讀正文前,你必須知道一點:沒有幾個主力資金會笨到在利好一出爐就將股價直線拉升到漲停,所以請股民朋友們耐心一點,讓利好飛一會,也許你會發現不一樣的投資機會! 【行業/板塊/題材概念】 猛料一:國網提出全力保供,電網靈活性和調度能力受關註! 針對當前供電形勢,國傢電網公司表示,將全力以赴打好電力保供攻堅戰,保障基本民生用電需求,最大可能避免出現拉閘限電情況,堅決守住民生、發展和安全底線。…

-

金價飆升, 黃金飾品為何遇冷?

本報記者 倪 浩 國際黃金價格一路飆升,每盎司價格正在向2000美元發起沖擊。而另一方面,據中國黃金協會統計數據,上半年中國黃金飾品銷售遇冷,同比下滑42.06%。 中國經濟學者萬喆2日告訴《環球時報》記者,黃金的主要投資品種有現貨黃金、黃金期貨、黃金期權和黃金ETF基金(指絕大部分基金財產以黃金為基礎資產進行投資,緊密跟蹤黃金價格,並在證券交易所上市的開放式基金——編者註)等。實物黃金則主要包括金條、金幣、黃金飾品等。但目前,投資者在…

-

一起·有為|白酒板塊持續走強, 資本市場“酒香四溢”

11月11日收盤,金徽酒封上漲停板,收於49.45元/股,創歷史新高。與此同時,青青稞酒漲停。此外,山西汾酒、瀘州老窖等也不甘示弱均於盤中創出歷史新高。口子窖、老白幹酒、伊力特等個股漲幅也均在5%以上,當日實現逆市上漲的白酒股達到13隻。 伴隨著19傢上市白酒企業披露三季報,白酒股股價整體再創新高,資本市場“酒香四溢”。2萬億市值的茅臺、1萬億市值的五糧液已成為A股市場的現象級代表。 從年內表現來看,白酒板塊中的多隻個股創下歷史新高,多…

-

隻是改個章程! 兩大龍頭券商突然暴漲300億 啥情況?

第N次,兩大龍頭券商又有合並傳聞瞭。 7月28日晚間,中信證券(600030,診股)發佈2020年第一次臨時股東大會取消議案並增加臨時提案及延期召開的公告。同時,中信建投(601066,診股)也發佈瞭新修訂的公司章程。有市場人士分析發現,中信建投章程新增內容和中信證券高度相似。 一時之間,市場對兩傢券商合並的猜測再度升溫,甚至有投資者稱“為重組改章程”。 7月29日上午,券商股明顯異動,龍頭股中信建投早盤高開高走,開盤一個小時,股價突然…

轉載請註明出處: 被困在消費貸的的年輕人,都欠瞭多少錢? - PUA台灣