新藍海?萬億不良市場催生這一職業,正在被金融機構認可

當下,理財規劃師已經不火瞭,新興流行的是“債務規劃師”。

不同於為高凈值人群做服務,債務規劃師服務的是負債累累、甚至瀕臨破產的人。

消金界發現,這種新興職業遊走在“催收”與“反催收”之間。他們幫助借款人理清財務狀況、協商滯納金與超額收費以及制定債務重組方案,甚至得到瞭借款人與金融機構的雙重認可。

作為反催收的“高階版”,債務規劃師們成為瞭債權人與債務人之間溝通的橋梁,而不是像過去一樣,隻是充當債務人的“打手”。

債務規劃師的出現,到底是“反催收聯盟”的升級版,還是反催收“上岸”的正途?

被金融機構認可?

梅姐曾經是個飯店老板。由於投資失敗,以及不停地借新還舊,她最終欠瞭借唄、銀行等將近50萬的欠款。

後來,梅姐通過抖音認識瞭她的“債務健康管理師”顧顧。

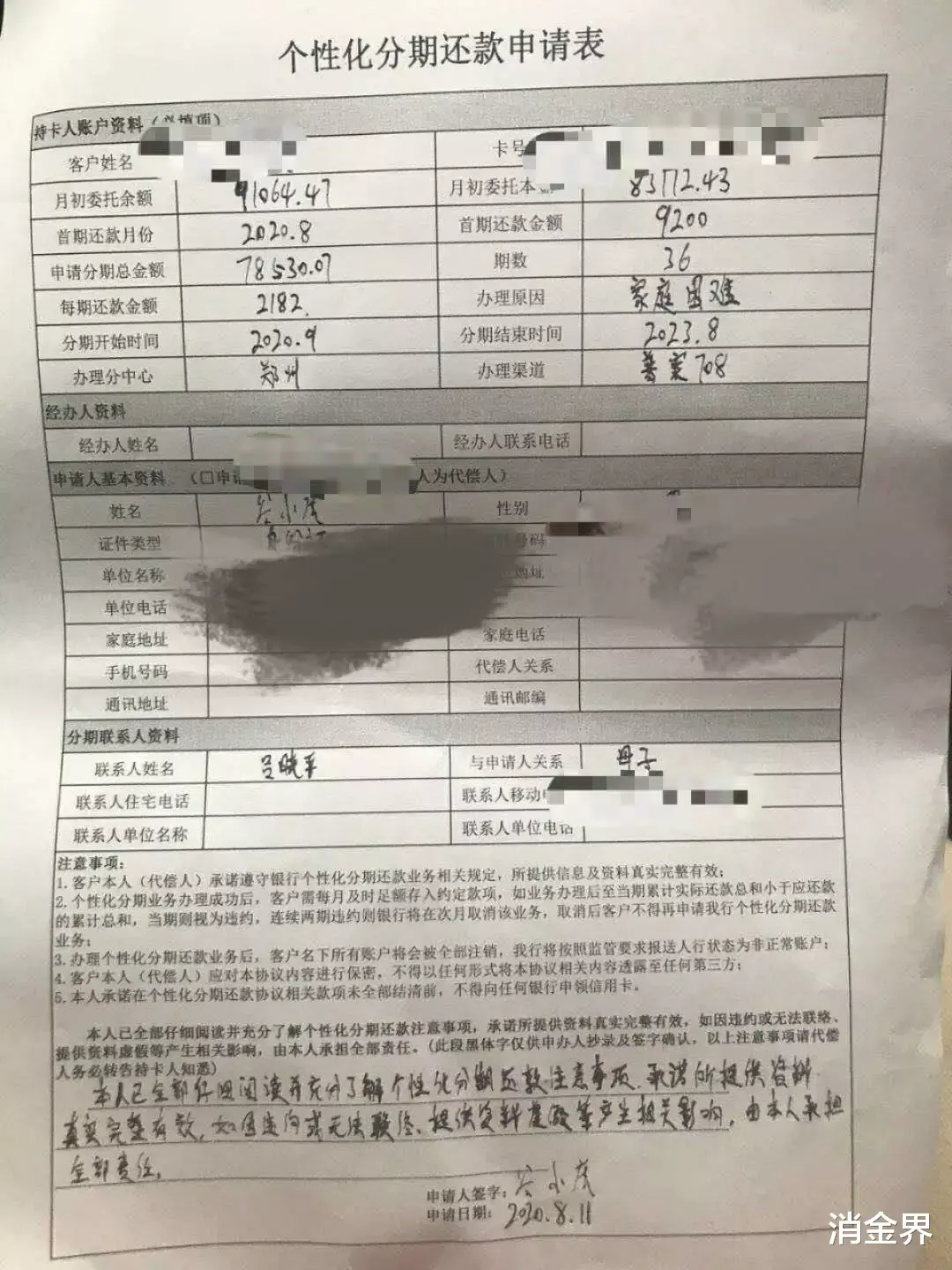

在顧顧的幫助下,她對自己的財務狀況有瞭新的認識,並且爭取到瞭銀行的“個性化分期還款申請”。

銀行開具的“個性化分期還款申請表”

在顧顧接觸的客戶中,有創業失敗的,也有投資被騙的。

他會根據客戶的不同情況,幫助他們制定還款計劃的流程——首先,問清傢人有沒有還款能力;其次,確定借款人可支配金額;最後,進行債務規劃:確定哪些是要分期還款的,哪些是要慢慢攢錢、尋求一次性減免結清的。

在傳統的認知中,“反催收聯盟”一直在催收行業的對立面。他們通過代接催收電話,為用戶提供起訴書、答辯書,集中投訴舉報等途徑,幫助借款人躲避催收,甚至惡意逃廢債。

這一行為一直遊走在法律的灰色地帶。稍有不慎,就會以“幹擾金融秩序”為由,被列為嚴厲打擊對象。

如今,債務咨詢機構作為反催收的“高階版”,成瞭債權人與債務人之間的“橋梁”。他們不僅幫助借款人協商還款,還幫他們規劃債務,進而走出借貸泥沼。

比如,顧顧通常會讓債務人提前打電話跟債權機構報備,然後以代理人的身份,直接和催收公司或金融機構溝通。他還會根據甲方政策進行相應調整。

在盈利方面,顧顧並不向債務人收費,而是與催收公司共同分成。

“這個問題要一分為二地看待,”某持牌消金貸後管理人員劉青向消金界表示,在這一模式中,債務人可以通過協商少還款,金融機構也省瞭不少功夫,一舉兩得。

金融機構催收的結果,無非也是要看到有還款。

其實,催收與被催收之間,存在著天然的信息不對稱。這種信息不對稱,隻有依靠獨立公正的第三方,才能解決。

在顧顧看來,這正是債務咨詢行業存在的意義。

擁有“絕對話語權”

當下的催收行業魚龍混雜。遊走在“催收”與“反催收”之間的債務咨詢機構,發展並不規范。

消金界發現,這類機構大致分為以下三種。

第一種為律所。隨著中國破產法的推薦,破產律師這一職業逐漸興起。

當下,國有大行、股份制銀行往往通過訴訟、拍賣、打折轉讓、打包轉讓等方式處置不良資產;消費金融公司通常通過電催、法催、外訪、律師函、訴訟仲裁等方式來處置。不良資產律師或破產律師則協助並參與到這些流程之中。

第二種為債務咨詢公司。汝客網絡科技(上海)有限公司旗下的“債少少”就屬於這類平臺。

“債少少”創始人張高飛在抖音直播

創始人張高飛向消金界表示,他曾經因創業失敗負債累累,後來自主創業。

其團隊開發的智能債務檔案管理分析APP“債少少管傢”,集成瞭債務規劃、債務咨詢、債務精算等服務,通過智能解析債務檔案,從而實現債務檔案管理和個性化的債務分期精算咨詢。

催收公司作為一種勞動密集型生意,催收員越多、越好做;而債務咨詢則是一個流量型生意,手上掌握的欠款人數量越大、就越好做。

他們通過抖音、社群、貼吧等渠道廣泛獲客。比如,張高飛的抖音賬號“阿飛網絡”,共擁有23.1萬粉絲、100.1萬獲贊。

然而,即便作為一傢頭部的債務咨詢公司,這類機構依然難以盈利。

“除非做反催收騙錢,正兒八經做服務,還是很辛苦的。”張高飛向消金界表示。

消金界瞭解到,此前一些中介“拿錢不辦事”,對債務人進行欺詐,攪亂瞭市場規則。此外,借款人並沒有形成很好的“付費服務”意識,在他們看來,與其把這筆錢給到中介,還不如還給金融機構。

第三種則為債務中介機構,顧顧所從事的其實就是這類業務。

債務中介機構的盈利模式,就是找催收公司拿傭金。

以催收頭部企業永雄集團為例,其收入主要依靠傭金來源。相關數據顯示,2017年、2018年和2019年上半年,湖南永雄的傭金費率分別為44.3%、39.8% 和 35.3%。

顧顧表示,根據客戶不同,收費也不同。他一般向催收公司“收取傭金提點的1/4”。

消金界發現,在業務過程中,債務咨詢師往往擁有絕對的話語權。

“畢竟欠款人的還款意願掌握在我的手中。如果拒絕我的要求,我可以讓欠款人還給其他的債權人。”顧顧向消金界表示,“甲方不想出錢也得出,因為涉及到委案周期的問題。”

背靠萬億不良市場

此前消金界報道,萬億級不良市場爆發,正等待從業者掘金。

根據央行與銀保監會公佈的數據,截至2020年一季度末,商業銀行不良貸款餘額為2.61萬億元,較上年末增加1986億元,不良貸款率為1.91%,上升0.05個百分點。

其中,信用卡逾期半年未償信貸總額為918.75 億元,占信用卡應償信貸餘額的X%(想知道具體占比,請關註“消金界”,後臺回復“債務規劃”)。

而在2019年末,信用卡逾期半年未償信貸總額為700多億元,三個月的時間,信用卡半年逾期增加瞭200多億。

就像國內理財規劃師一樣,隻不過理財師服務的是高凈值人群,提供“理財”服務;而債務規劃師是為低收入甚至破產者服務,進行“理債”服務。

實際上,在國際上,這一職行業有個專業的名字——信貸聯盟。

信貸行業聯盟作為一種非營利性的金融機構,可以為用戶提供債務規劃、破產的服務,債務人把錢交給這樣的機構,機構再把錢分配給債權人。

國際信用聯盟NFCC官網

如今,在國內剛剛萌芽的債務咨詢師,會成為未來的主要趨勢嗎?

對此,資深貸後管理人士葉女士向消金界表示:“這一職業的出現是合理的,但是從長期看,很難生存下去。”

從客群來看,大部分逾期者處於M1階段、欠款幾千元,或許需要這類機構;如果已經被法院判為失信執行人,也就不再需要這類服務。

債務咨詢機構要做的,就是在這兩者之間“尋找客戶”。

另一方面,從政策環境來看,這種三方服務機構並不存在生存的土壤。

早在2017年,美國在線信貸聯盟的董事長兼首席執行官麗莎· 麥格裡維(Lisa McGreevy)曾公開表示,逾期客戶並不等於壞客戶,他有很大的問題就是變成好客戶,逾期資產實際上不是壞資產,逾期資產等於生息資產,它是能帶來收益的。

他進而表示,如果一傢公司以消費者為本位,專註於消費者獲得最佳體驗,這就是一個與用戶雙贏的局面,政府也會從中受益,三者的利益應該是一體的。

然而,拿近些年興起的第三方財富管理平臺來說,在國外,這類機構並不是推銷產品,而是進行管理規劃,收取的是咨詢費。

如今在國內,大部分理財師都是根據不同產品的傭金進行銷售,哪個產品提成高就銷售哪個,因此導致瞭三方財富機構剛剛興起,就遭遇扼殺,如今大部分面臨逾期或暴雷困境。

此外,三方理財機構配置的私募或信托產品,尚且受到中國證券投資基金業協會或銀保監會監管。

相較而言,中國催收行業尚無明確法規及政策監管,依附在背後的債務咨詢機構,目前也註定瞭隻能遊走在灰色地帶。

這一行業想得到正名,還有很長一段路要走。

相關新聞

-

鋰電池板塊走弱, 65隻個股下跌, 恩捷股份下跌7.96%

每經AI快訊,鋰電池板塊走弱,板塊內65隻下跌,3隻平盤,74隻上漲,恩捷股份、億緯鋰能、天齊鋰業分別跌7.96%、7.85%、7.54%。 (記者 葉峰)

-

熱點前瞻:石墨烯+換電模式+玻璃+多晶矽

一、熱點前瞻 熱點一:石墨烯 邏輯概述:據報道,昆士蘭大學的科學傢們開發出一種新型電池。與傳統鋰離子電池相比,這種電池的充電速度更快,更具有可持續性,而且使用壽命更長。實驗表明,這種電池的壽命比當前的領先鋰離子電池要長3倍。而且,受益於更高的能量密度,其充電速度提高瞭70倍。 相關個股:雄韜股份、中國寶安、德方納米、欣旺達、中泰化學; 熱點二:換電模式 邏輯概述:落實《新能源汽車產業發展規劃(2021-2035年)》,促進新能源汽車換電…

-

2021年01月19日上市公司公告

瞭解公司動態,挖掘市場機會。每天收集匯總上市公司公告,每晚18點為您呈現! 【增減持】: 1、【君禾股份:董事周惠琴擬增持100-200萬元股份 今日已增持12萬股】 1月19日訊,君禾股份公告,公司董事、常務副總經理周惠琴於2021年1月19日通過上交所系統增持公司股份12萬股。 2、【易德龍:5%以上股東王明擬減持不超2%股份】 1月19日訊,易德龍公告,持股5%以上股東王明計劃通過集中競價交易方式減持公司股份數量合計不超過320萬…

-

蘇蘇:(8.3)比特幣斷崖式跌落後恢復正常,1300點利潤怎麼抓

比特幣日線來看,昨日收盤一根大陰線,最高12106.54高位,隨後盤面出現不穩開始大幅度跌水,達到低點10500,跌幅1600點左右。目前佈林帶向上開口,K線運行佈林帶中軌上方11140位置,下方MA10均線形成支撐,上方11300阻力,若日內企穩上方11300位置上看11500位置,下方跌破10900順勢下看10500,日內蘇蘇建議各位幣友穩健操作,看破位趨勢。 比特幣四小時線盤面來看,K線整體呈震蕩下行趨勢,目前幣價呈承壓上行狀在1…

-

能否上3400點 等待這些板塊發力

大傢好,能健康比什都重要,最近看盤少瞭點,能坐到這裡寫稿更少,創作要有創作環境。今天忙裡偷閑和鐵粉們分享一下我的觀點。因為病毒是人類共同的敵人。面對疫情,團結一致、共迎挑戰,是大義;通力合作、和衷共濟,是正道。中國人民將堅定不移同東亞人民、同世界人民站在一起,共擔風雨、共克時艱。 周二,大盤平開震蕩上行,船舶,銀行,酒店餐飲,航空,運輸服務,食品飲料等漲幅靠前,交通,化纖,礦物制品,造紙,電信運營,等漲幅靠後。操作上今天,密切關註338…

-

千禾味業擬投資12.6億元建設年產60萬噸調味品項目

新京報訊(記者 王思煬)11月13日,千禾味業發佈公告稱,擬將年產36萬噸調味品生產線項目調整為年產60萬噸調味品智能制造項目,投資金額約為12.6億元。 2019年10月,千禾味業曾計劃投資擴建年產36萬噸調味品生產線項目的議案。為進一步優化產能佈局,快速響應市場需求,2020年11月,千禾味業宣佈,擬調整36萬噸調味品生產線項目為建設年產60萬噸調味品智能制造項目。 公告稱,年產60萬噸調味品項目的產能包含年產50萬噸釀造醬油、10…

-

今晚兩大消息襲來黃金行情如何

今日周四(4月22日),黃金開盤微幅回落後又再度走強,美元指數及美債收益率延續隔夜的沖高回落再度走低則對其產生支撐。但金價反彈的力度稍顯不足,美國股市繼續高位運行限制瞭金價的漲勢,美國疫苗接種速度加快也提振瞭經濟復蘇的預期,對黃金也會產生一定的拖累。同時,市場還在等待下周的美聯儲政策會議。 日內重點關註歐洲央行利率決議及初請數據,預期將利多金價,重點關註1800美元附近阻力情況。預計歐洲央行將維持利率和購債計劃不變,行長拉加德料保持鴿派…

-

核心資產:25隻超跌的優質核心股(名單),能否翻番?

盤面分析 全天指數就圍繞昨天收盤的價格上方一點折騰瞭一天,雖然盤中幾次想上攻,無奈成交量跟不上,都是上沖後就回落,結合昨天的上影線,明天隻怕不會連續第三天反彈瞭。 到收盤的成交量看,成交量連續超過主板的創業板今天也是縮量上漲,說明指數想再度向上反彈,但是資金面已經跟不上瞭,因此明天大概率會回調。 本身指數連續漲瞭三天後,也需要回踩一下等5日線和10日線下來再向上拐頭,才能支撐指數再度反彈。 指數縮量反彈,預計明天會再次回調,主要熱點板塊…

-

歷史性的大陽線,罕見!

來,來,來,都來一起見證歷史, 以前技術面都說一陽包三陰, 這下可好瞭,突現新教材,一陽包所有陰, 今天,正元轉債刷新瞭視界。 市場活躍的資金,一旦受壓制, 主板玩不瞭,創業板玩不瞭,科創板也玩不瞭, 終於找瞭轉債這個突破口宣泄, 今天歷史性瞭搞出一根170%的大大大陽線! 在此,先勸下各位,看看就好,別跳進去湊熱鬧! 板塊白酒漲幅排第一,感覺邏輯很強, 行情好,喝酒慶祝, 行情一般,小酌怡情, 行情不好,借酒澆愁 哈……

-

黃金空頭數錢行情,關註1848能否止跌!

因美元繼續走強,黃金連跌三日,創下近兩個月的最低收盤點位! 本周還剩兩個交易日,時間周期規律上,需註意周期性節奏轉變和短期調整,嚴格做好輕倉操作,止盈止損設置! 技術面黃金最低跌至1850附近,亞市早盤如期暴跌反彈,日內短線反彈目前關註上分1870-1876區間壓力,突破該點位,看頭情緒上漲,推動上方目標至1900美元關口! 周線盤面,黃金中軌道線在1848美元附近,當前金價跌至1850反彈,短線證明周線中規支持有效,後期震蕩可以關註1…

轉載請註明出處: 新藍海?萬億不良市場催生這一職業,正在被金融機構認可 - PUA台灣