法人變更、資產出售、股價暴跌!恒大借來的錢,總歸是要還的

8月17日,國傢企業信用信息公示系統(廣東)顯示,恒大地產集團更換董事長、總經理以及法人代表。

許傢印不再擔任恒大地產董事長,柯鵬卸任總經理、法人代表等職位,新任董事長、總經理和法人代表均為趙長龍,其目前職位為恒大物業執行董事兼副董事長。

這個人員變動是正常的職務變動,還是意味著將有什麼大動作,外人不得而知,但有一個信號我們需要關註。

在8月10日晚,中國恒大發佈公告聲稱公司正在接觸幾傢潛在獨立第三方投資者探討有關出售公司旗下部分資產,包括但不限於出售公司上市附屬公司中國恒大新能源汽車集團有限公司及恒大物業集團有限公司的部分權益。

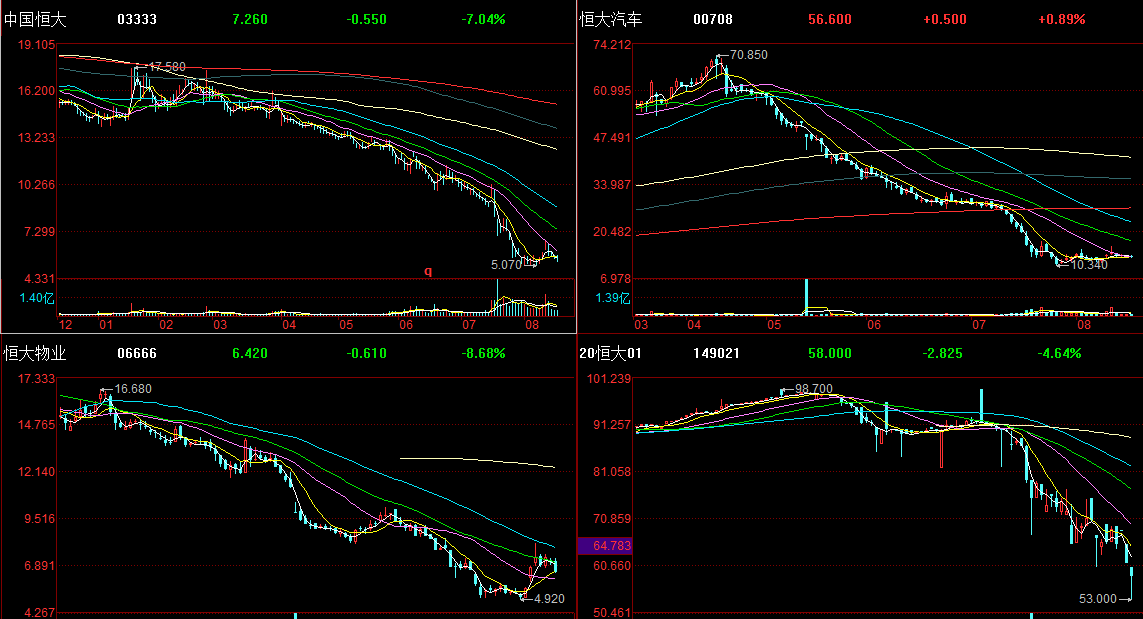

與此同時是恒大集團飛流直下三千尺的K線走勢圖,不僅恒大集團,恒大汽車、恒大物業的走勢也同樣淒慘。

一

我們來捋一捋恒大的債務時間表。

2020年8月份,市面上有消息稱恒大集團向廣東省政府提交瞭一份《關於懇請支持重大資產重組項目的情況報告》,其中信息顯示恒大集團有息負債8355億元,在128傢金融機構借款2323億元。

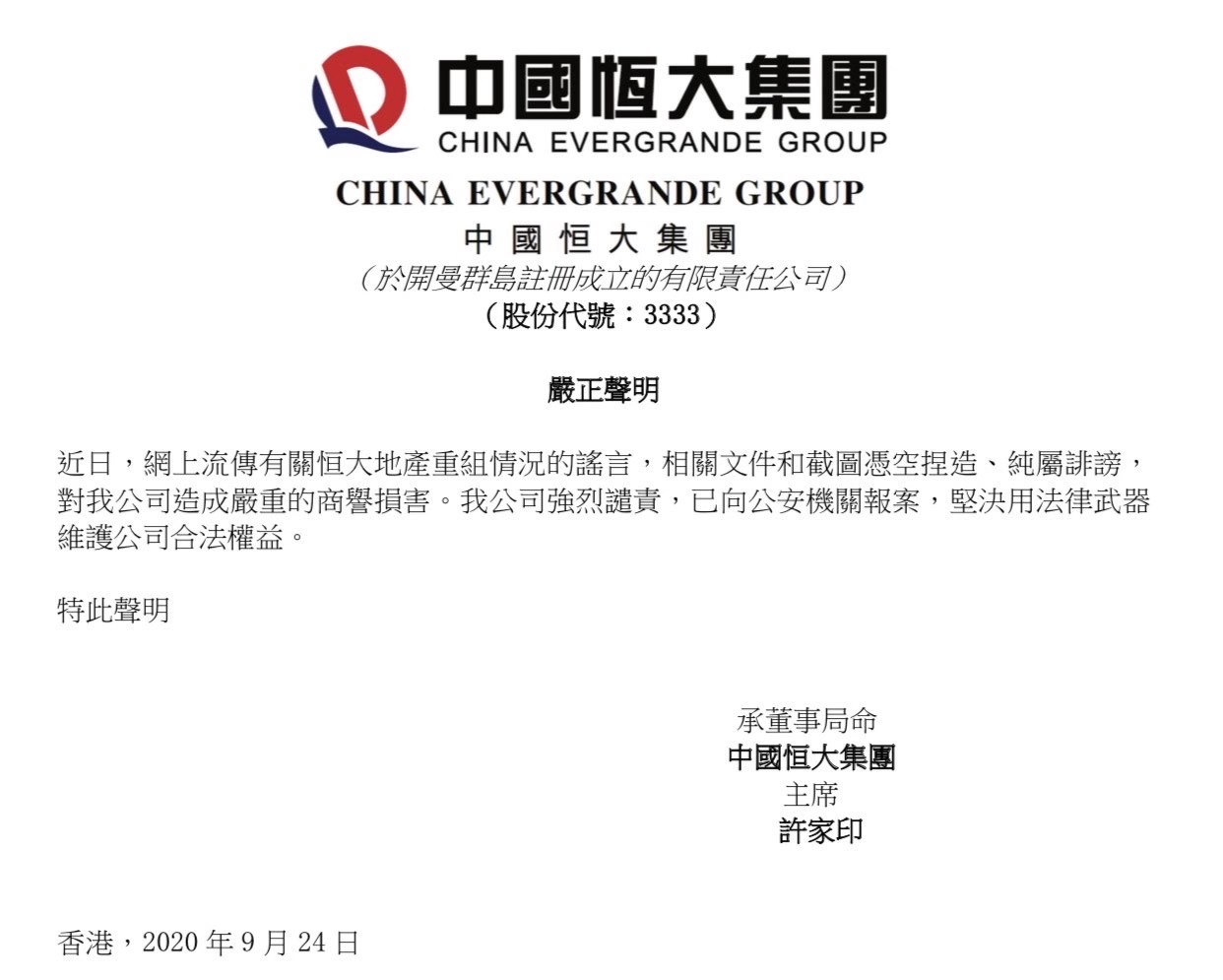

隨後,恒大恒大集團發佈”嚴正聲明”,稱”恒大集團負債8000億的消息為謠言”。恒大辟謠之後,市場反饋並不算積極,直到德銀、摩根大通等數傢投行為恒大背書之後,市場信心逐漸回穩。

2021年6月,本月初市場又風傳恒大若幹樓盤打折打到“骨折”,以5折的誇張價格拋盤,但必須要求全款,資金壓力可見一斑。

恒大很快再次否認上述傳聞,並聲稱恒大集團生產一切正常。

6月29日晚間,上市公司三棵樹發佈的一則公告又將中國恒大推上瞭風口浪尖。

公告中提及,包括中國恒大(03333.HK)在內的多傢開發商票據逾期,其中恒大逾期票據金額達到5137.06萬元。

事後恒大出面積極解決瞭該筆逾期,此事也就不瞭瞭之。

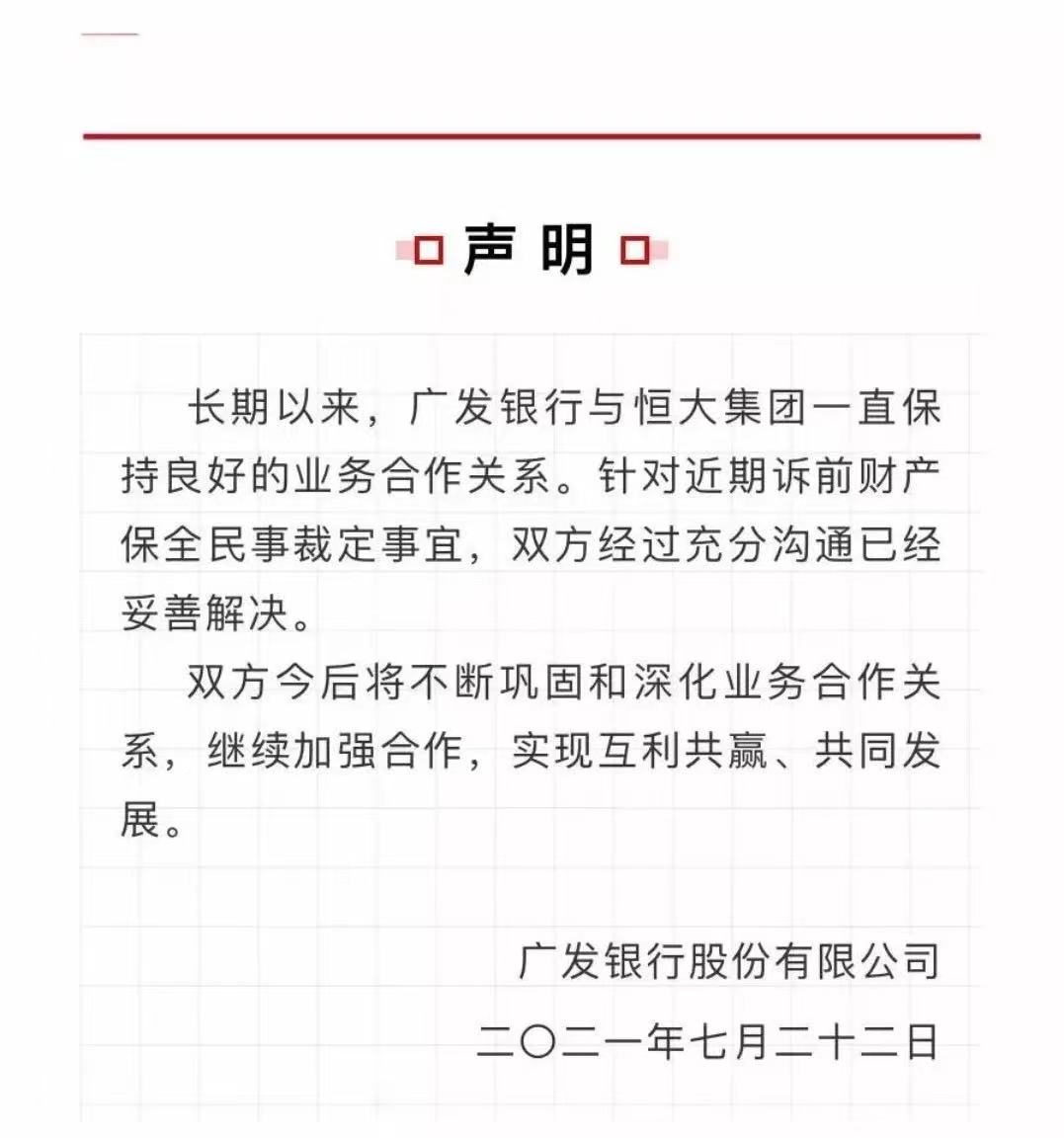

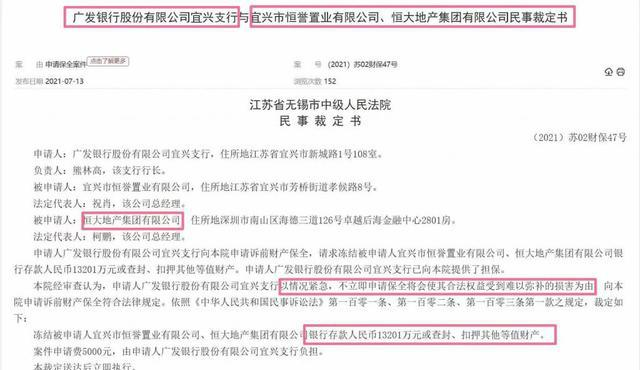

7月19日,廣發銀行與恒大地產的一樁保全案件再次引發行業廣泛關註。

根據裁判文書網近日披露的民事裁定書顯示,江蘇省無錫市中級人民法院同意廣發銀行宜興支行的訴前財產保全申請,裁定凍結宜興市恒譽置業有限公司、恒大地產集團有限公司銀行存款人民幣13201萬元或查封、扣押其他等值財產。

恒大方面則緊急發佈聲明回應,“我司江蘇省公司旗下項目公司宜興市恒譽置業有限公司與廣發銀行宜興支行項目貸款1.32億元到期日為2022年3月27日。對於宜興支行濫用訴訟前保全的行為,我司將依法起訴”

二

無論恒大怎麼解釋,怎麼遮掩輿論,都隻是掩耳盜鈴、一葉障目的行為。

恒大資金鏈緊張,已經成為一個人盡皆知的事實。

無論是銀行,還是股市裡的機構資金,都是嗅覺最靈敏,最嫌貧愛富,最擅長變臉的一群人。

他們沒有說話,但已經從行為表明瞭他們的態度:恒大遇到麻煩瞭。

其實不僅是恒大,地產作為一個重資產、高杠桿的行業,幾乎沒有任何一傢地產商不存在資金緊張的問題。

甚至某種程度上來說,欠錢越多,越說明瞭企業規模大,資金鏈越緊張,越說明瞭企業發展的勢頭強勁。

因為無論是拿地,還是建樓,動輒都是幾十億甚至上百億的投入,試想恒大這種規模的地產商在全國的眾多樓盤,幾千億的負債情況真的是再正常不過。

但我們從恒大對輿論的高度重視和公關反饋可以看出,恒大對於資金鏈吃緊這種行業內司空見慣的事情非常緊張,遠沒有應該有的從容和淡定。

因為前車之鑒還歷歷在目,恒大難免成為一隻驚弓之鳥。

比恒大規模更大,業務更優秀的海航集團說破產就破產。

前首富的萬達集團,從雲淡風輕談著小目標,到現在隻剩下太子爺的網紅之戀來蹭點熱度。

還有半死不活的蘇寧集團,中超和意甲雙冠在手的輝煌轉眼就變成冠軍球隊次年解散的歷史性恥辱。

無論企業過去多麼輝煌,業績多麼出色,前途多麼光明,一個不慎隨時都會夭折在半路上,尤其是近幾年,不得善終的富豪們“屍骨未寒”地躺著成功之路的兩旁,看的許老板是驚出一身冷汗。

三、

面臨財務危機的企業往往有個特點,就是多元化發展。

說通俗點,就是攤子鋪太大,難免窟窿也大,十個缸子九個蓋可以,一百個缸子還是九個蓋就容易出事。

在這個問題上還在美國造車的賈老板很有發言權。

恒大這些年確實也將業務線鋪得太大太快,截止目前已上市的業務就有四塊:恒大地產、恒大汽車、恒大物業和恒騰網絡,除此之外還有房車寶、恒大健康和恒大冰泉三塊業務沒有上市。

但恒大的多元化經營,又和賈躍亭的樂視有些不同,看上去各塊業務的存在似乎並不是真的要盈利,而是成為一個用於融資的載體,比如引入瞭17傢戰投、融瞭163.5億港元的房車寶。

假如這些非地產的業務,既能夠產生現金流養活自己,又能成為恒大地產融資的渠道和主體,將是多麼完美的事情。

隻可惜事與願違。

花瞭60億的恒大冰泉,在鋪天蓋地的宣傳之後,隻剩下一地雞毛,以18億的價格拋售,雖然今年恒大又將其回購準備上市,但2013年推出恒大冰泉時意圖進軍高端飲用水市場的戰略目的無疑是一敗塗地。

還有今年4月份上海車展上的驚天笑話,恒大展出的9款恒馳汽車被人拍到底盤出奇的平整,疑似是隻有一個外殼的假模型車,由此傳出瞭恒大將房地產預售制引入到新能源車的段子。

在新業務不賺錢,或者短期內不能賺錢的客觀情況下,如何保證能從外面借到錢就成為瞭恒大最重要的事情。

四、

於是大傢應該也能理解為什麼恒大對“還不起錢的”的傳聞如此敏感和反感。

因為無論真假,這種消息在市場上傳播,必定會給恒大的再融資造成負面的影響。

更嚴重的是在2020年監管部門對房企的發債和融資都提出瞭很大的限制,要求控制房地產企業有息債務增長,並設置瞭“三道紅線”。

“三條紅線”分別對房企的資產負債率、凈負債率和現金短債都提出瞭要求。

根據這三條線,房企被分成瞭“紅橙黃綠”四個檔,每個檔對應一個新增的融資規模。

而根據中達證券的報告,在2019和2020這兩年裡,“三條紅線”全部踩線的,一共隻有兩傢,一個是富力,另一個就是恒大。

三條紅線都踩到瞭,意味著不得新增有息負債,對於資金密集的地產企業將產生很大的影響。

在2020年3月,恒大就已經對即將出臺的監管政策有所察覺,宣佈實施“高增長、控規模、降負債”發展戰略。

許傢印當時在業績會上表示,恒大的有息負債每年要下降1500億元,未來三年要大降4500億元。

每年降低1500億元的有息負債,意味著每天睜開眼睛許老板就要償還4.1億元的負債,這還隻是降低負債的增量部分,沒有計算上原本就應該正常償還的數字。

不說恒大,對於任何一傢企業,除瞭極少數類似蘋果、騰訊這種現金流極其充沛的巨頭之外,這個償還數字都是巨大且驚人的。

所以恒大目前面臨的資金緊張,固然有多元化經營不善的原因,也有地產發展速度過快的原因,畢竟當市場風向變換時,跑得最快的選手往往境遇最糟。

但從根本上來說,現在的資金鏈緊張,一定程度上是恒大自身的選擇。

現在勒緊褲腰帶,過苦日子,盡量還錢,隻要能夠將三條紅線變綠,恒大的未來就還是光明的。

所以恒大究竟差不差錢,其實取決於恒大長遠發展的需要,或者說是許傢印對未來形勢的判斷。

五、

恒大的困境,不在於高額的負債,而是過高的負債率。

負債的絕對數字並不那麼重要,萬億的負債看上去唬人,但在十萬億的市值面前隻是九牛一毛。

一萬塊的負債雖小,但也足夠壓垮一個沒有任何生活來源的打工人。

截至去年底,恒大的凈負債率為153%,剔除預收款後的資產負債率為83.4%,上一個因為這麼高的負債率而引起市場關註的是欠款幾千個小目標的萬達。

前首富發揚瞭軍旅出身的雷厲風行作風,快刀斬亂麻地直接出售旗下資產,在轉讓和甩賣瞭數千億的重資產後,萬達的債務危機順利解除,走上瞭“輕資產”的道路。

恒大想要走一條和萬達不一樣的道路,但是這條路需要時間和節奏,更需要市場的信心配合。

一旦市場對恒大的信心缺失,銀行斷貸抽血,那麼等待恒大的將是滅頂之災。

很不幸的是全球疫情的持續,恒大沒有等來這個天時,廣發銀行的官司也破滅瞭人和的幻想。

擺在恒大面前唯一可以走的路,或許隻能和萬達一樣,拋售一切可以變現的資產,進行壯士斷腕般的自救。

隻要活著,就一切都還有希望。

就在商票逾期消息爆出的同一天,恒大集團宣佈恒大的有息負債隻有5700多億元,與去年最高時的8700多億元相比下降瞭約3000億元。

至此,三條紅線已經變綠瞭一條。

在恒大的艱苦自救歷程中,這也許是一個好的開始。

惟願恒大能夠順利地度過這次降負債的危機。

畢竟恒大足球讓中國球迷體會到瞭這些年最大的快樂,而恒大數百個在售樓盤又牽扯到數百萬甚至數千萬傢庭的未來生活。

“憑本事借來的錢,憑什麼要還”畢竟隻是存在網絡上的段子。

大概自此以後許老板也會深刻地記住:借來的錢,終究是要還的!

相關新聞

-

廠長復出實力惹爭議, 酒桶極限卡視野全歡呼,較faker瑞茲還早三年

英雄聯盟作為一款生命周期已經到達瞭11年的遊戲,實在算得上是遊戲界的老人瞭,從最初的小眾到現在的全球火爆,每年都舉行著各式各樣的比賽,而其中最著名的莫過於S全球總決賽,來自世界各地的頂尖選手同臺競技,為熱愛著這款遊戲的每一個玩傢提供瞭不少的視覺盛宴。 而在這場頂尖較量上,呈現瞭一個又一個令普通玩傢們目瞪口呆的操作,最後恍然驚醒到,原來遊戲還能這麼玩,最近廠長要復出繼續征戰各大賽場的消息震驚瞭所有人。 老的粉絲在擔憂廠長的身體和反應能否支…

-

日本指揮傢小澤征爾,名聲享譽世界,為何將母親骨灰撒在中國?

曾經在網上看到過這麼一個運動員采訪的視頻,在面對主持人問到關於對自己的對手的看法時,我國的運動員在興奮之餘,脫口而出的就是:“我的對手小日…”當然後面突然意識到問題的他也很精明的改道:“小日子過得不錯的……” 這話,我們不得不說雖然是有點不尊重對手,但是我們也不難看出對於日本人當年在中國做出的罪行終是難以讓人忘懷的。但是卻有著這麼一位來自日本的指揮傢,他不僅深受著國人的喜愛,並且在其母親病逝以後,他還將他母親的骨灰撒在瞭中國…

-

曾紅透泰國的“人妖皇後”,被中國富二代娶回傢,如今卻有一遺憾

蒹葭蒼蒼,白露為霜。所謂伊人,在水一方。溯洄從之,道阻且長。溯遊從之,宛在水中央——《詩經·國風·秦風》。 先秦之前,男女之間的愛情是相對自由的,沒有父母之命媒妁之言的條條框框,不過古人在愛情表達上面依舊十分非常含蓄,直到清末時期,一個新的愛情觀總結瞭幾千年的情情愛愛——一見鐘情。 一般來講,愛情的主要對象是男女,正所謂異性相吸,同性相斥。然而隨著現代觀念的開放,“出櫃”也不算少見,除此之外還有第三性,它們就是我們經常講到的“人妖”。 …

-

荷蘭和比利時,如何在英法德的夾縫中獨立?

“低地國傢”通常是荷蘭、比利時和盧森堡的統稱,以荷蘭為例,國土面積的四分之一都位於海平面以下,依靠發達的水利設施和攔海大壩才,不至於變成一片澤國。 從位置上看,低地國傢處於英、法、德三大強國的夾縫當中,按理來說應該是艱難求生,但事實這三個國傢不僅過得十分滋潤,而且還曾在歐洲歷史上留下過濃墨重彩的一筆。單就體量而言,低地三國中面積最大的荷蘭也不過4.1萬平方公裡多一點,人口更是隻有1740萬上下,但就是這樣一個蕞爾小國卻曾經主導全球的海上…

-

萊溫斯基:拉下總統拉鏈的白宮女實習生,一生逃不脫“桃色”烙印

這個世界上永遠沒有絕對的公平。對一個女人來說,如果被世人打上“桃色”的烙印,那麼負面影響往往會伴其一生;可倘若同樣的事情發生在男人身上,這個世界就會變得寬容許多,甚至隻會被當作是一樁無傷大雅的風流韻事。 曾經轟動世界的桃色醜聞“拉鏈門事件”的主人公就是最好的例證:克林頓事後雖然遭到彈劾,但絲毫不妨礙他以極高的民意支持度做完總統任期;反觀女主萊溫斯基那邊,則一生都深陷在那截被她年輕時拉下的拉鏈之間,哪怕很多年過去,人們在提起她的名字時,第…

-

海盜4枚火箭彈襲擊中國貨輪,船員狂射煙花反擊,船上大廚身中5槍!

2010年11月,中國貨船“樂從”輪正在阿拉伯海航行,突遭2艘海盜船襲擊,7名海盜拿機槍掃射貨船,26名船員則用煙花狂射海盜!暴怒的海盜竟朝貨船連射4枚火箭彈,雙方發生激烈交火,貨船大廚身中5槍,幸得中國軍艦救援生還! “樂從”輪是中國中遠航運公司的多用途貨船,長182.67米,寬26.2米,總載重達28450噸,26名船員全是中國人。2010年11月18日19點左右,“樂從”輪在進入印度洋北部阿拉伯海域後,廣東籍船長何文學立即組織25…

-

10幅韓版基督教畫像,畫中的人物都被他們換成瞭韓國人

眾所周知,韓國一向喜歡跟他國爭歷史名人,爭風俗節日,爭王朝歸屬,甚至是爭傳統食物。其中最遭殃的就是我們中國瞭,孔子他們要搶,端午他們要搶,連泡菜都說是他們韓國的。 當然瞭,韓國不止跟中國搶東西,還跟日本搶東西,甚至跟歐洲人搶東西,說耶穌有韓國血統,是韓國的。例如,韓國首爾大學歷史系的多名教授經過對以色列和巴勒斯坦以及埃及等中東國傢古代史料的仔細發掘研究,已經發現基督教創始人、一直被認為是猶太人的耶穌,實際上具備韓國血統。 此外,韓國考古…

-

憑借1萬人民幣在俄羅斯可以生活多久?

雄壯的冬宮、奢華的葉卡捷琳娜宮、偉大歷史見證地紅場、歷史文化隗寶國傢歷史博物館、古老清澈的貝加爾湖,風情撩人的俄羅斯美女,都吸引無數人每年奔赴俄羅斯感受那異國風光。 每年5-10月份是俄羅斯旅遊旺季,氣候清爽舒適、是個絕佳的旅遊勝地。這時候,北京到莫斯科機票為7629元,那麼問題來瞭,帶一萬元到俄羅斯可以玩多久。 俄羅斯整體經濟情況良好,曾經是世界第二大經濟強國,後因歷史因素出現衰落,好在近幾年政府宏觀調控,俄羅斯經濟得到穩定發展,成為…

-

日本唯一的海外屬地——小笠原群島,是怎麼成為日本領土的

小笠原群島是由於火山爆發而形成的火山島,距離大陸非常遙遠,群島由30多個小島組成,其中著名的島嶼有小笠原島、父島、母島和硫磺島等,共計約104平方公裡。雖然面積不大,但由於散落在太平洋的面積廣,群島的東西相距超過2500公裡,因此讓日本也擁有瞭大片的海洋專屬經濟區。 說起小笠原群島大多數人可能不知道,但是如果說硫磺島可能就知道瞭,二戰期間的1945年,在這座硫磺島爆發瞭著名的硫磺島戰役,700公裡之外的沖鳥礁也屬於小笠原群島的一部分。那…

-

油價調整消息:今天8月1日,最新調整後全國92、95號汽油零售價格

原油價格在本周最後一個交易日再次收漲,收盤價刷新自7月15日以來的高位,原因是原油市場需求保持穩定,且阿曼灣油輪被襲引起的緊張情緒,當前油價調整還停留在前一天的計價中,調整金額暫時預計上漲100元/噸,但是出於原油價格以上表現的考慮,調整金額的漲幅有望繼續增加。 從月線上來看,原油市場已連續上漲瞭四個月,佈倫特原油漲至2018年11月以來最高的76美元/桶,累計漲幅17%,美原油則漲至2014年11月份以來的高點近74美元/桶,累計上漲…

轉載請註明出處: 法人變更、資產出售、股價暴跌!恒大借來的錢,總歸是要還的 - PUA台灣