全球第一傢獲得光伏可靠性報告, 分佈式光伏發電龍頭, 業績暴增1倍

這是一傢專註於分佈式光伏發電領域,專業從事分佈式光伏發電系統核心設備-組串式逆變器研發、 生產、銷售的企業。

公司是國內較早同時通過歐盟CE認證、澳大利亞SAA認證、美國ETL認證等主流市場認證的組串式並網逆變器生產企業。

同時,公司也是全球第一傢獲得PVEL產品可靠性測試報告的逆變器產品生產企業。

在2021年,該公司一季度的業績同比增長瞭81.29%,二季度的業績同比增長瞭101.26%。

為瞭弄清楚公司的基本情況和該企業凈利潤增長的原因,財報翻譯官調研瞭這傢企業2021年的半年報,並且致電瞭公司的董秘來瞭解情況。

翻譯官的文章不推薦股票,隻介紹上市公司並分析企業的經營情況和財務狀況。

業績增長的公司,就好比一匹擁有千裡馬特質的駿馬。而公司股票的上漲,就好比這匹馬遇見瞭伯樂,成為瞭千裡馬。

所以,翻譯官隻能提供給你,一匹具有千裡馬特質的駿馬,以及關於這匹千裡馬的使用說明書。

公司主營業務

這傢企業的董事會秘書是位女士,聽聲音非常年輕,像是剛畢業的大學生,說話的態度很客氣。

翻譯官:你好,我是企業的股東,要瞭解公司的情況。

董秘:好的,你請說吧。

翻譯官:請問,公司具體是做什麼的?

董秘:公司是一傢專業從事分佈式光伏發電系統核心設備-組串式逆變器研發、 生產、銷售的企業。

董秘:主要產品為組串式逆變器,是太陽能光伏發電系統不可缺少的核心設備。

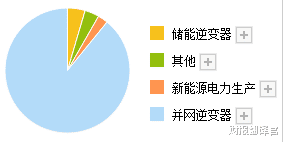

該企業的並網逆變器收入占比為89.08%,儲能逆變器收入占比為4.57%,是公司的主營業務。

下圖是翻譯官在公司的半年報中,看到的逆變器產品的圖片,大傢可以瞭解一下。

翻譯官:請問,公司的產品銷路如何?

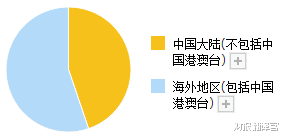

董秘:公司自主品牌產品主要銷往美國、英國、荷蘭、澳大利亞、墨西哥、印度等全球多個國傢和地區,在行業內享有較高的知名度和美譽度。

這位董秘說得沒錯,該公司的產品有55%是銷往國外的,隻有45%是在國內銷售的。

翻譯官:請問,公司的核心競爭力都有哪些?

董秘:本公司是全球第一傢獲得第三方權威機構PVEL的可靠性測試報告的逆變器企業。

董秘:公司也是國內較早同時通過歐盟CE認證、澳大利亞SAA認證、美國ETL認證等主流市場認證的組串式並網逆變器生產企業。

這傢企業的產品擁有世界級的品質,不僅獲得瞭第三方權威機構PVEL的可靠性測試報告,還擁有歐盟、澳大利亞、美國的認證。

業績增長原因

知道瞭公司的基本情況,我們再來瞭解一下業績增長的原因。

翻譯官在每天9:30開盤前和15:00收盤前都會發佈一篇文章,你隨時可以搜索財報翻譯官來查閱最新的內容。

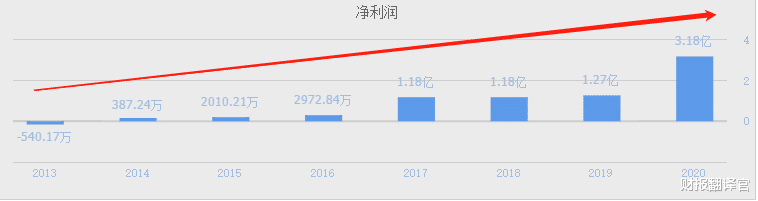

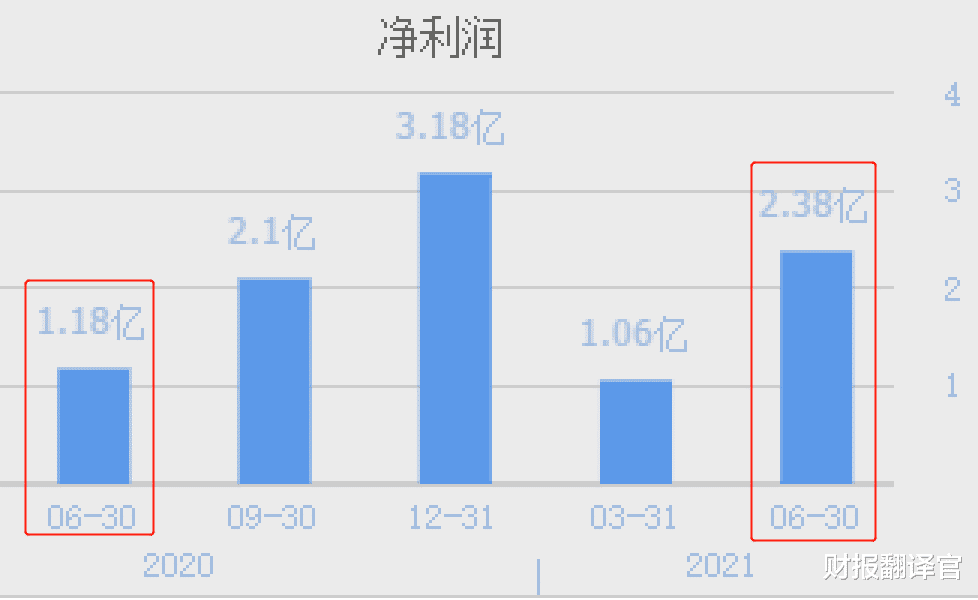

這傢公司的業績從2014年開始,已經連續七年實現瞭大幅增長。在2020年,公司的凈利潤創出瞭近八年的歷史新高。

這說明公司目前的業績處在上升通道中,未來凈利潤有持續上漲的可能。

2021年第二季度,公司的凈利潤如期出現瞭大幅的增長。

2020年第二季度,公司的凈利潤隻有1.18億元。到瞭2021年第二季度,凈利潤漲至2.38億元,同比增長瞭101%。

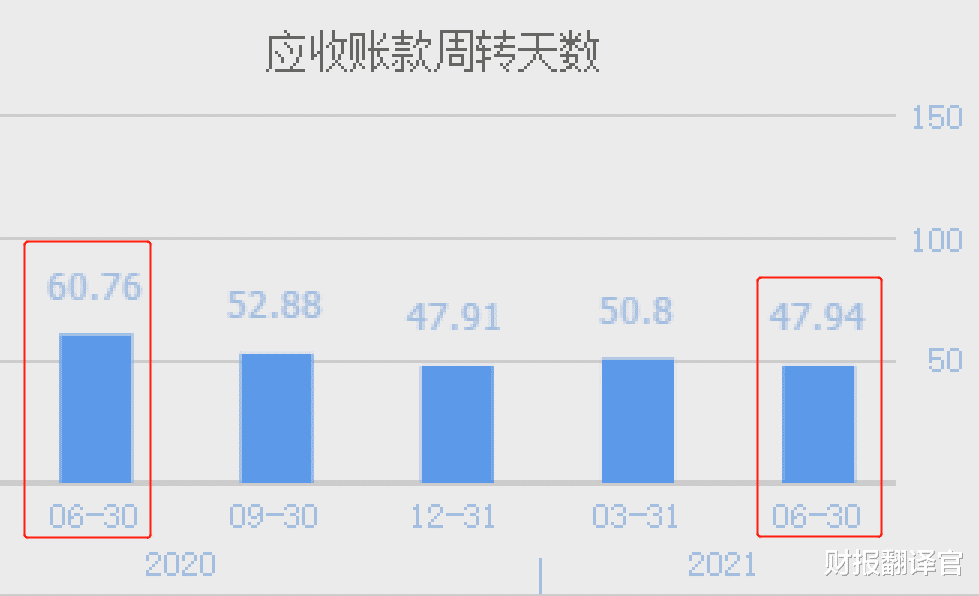

翻譯官調研瞭公司二季度的財務數據,發現該企業二季度凈利潤增長的主要原因是,公司的銷售回款時間縮短瞭,財務杠桿放大瞭。

應收賬款周轉天數是衡量企業銷售回款時間的指標,2020年二季度,公司銷售完鋰電池後需要61天才能收到錢,現在隻需要48天,時間縮短瞭21%。

回款時間的縮短能增強企業的資金使用效率,提高公司的收益,增加業績。

回款速度的加快是公司加強瞭應收賬款催繳的力度,是管理層營運能力提升的體現,是可以持續的。

財務杠桿用權益乘數來表示,但是翻譯官認為使用資產負債率更形象些。

2020年二季度,該公司100元的資產裡隻有43元是借來的,現在100元的資產裡卻有55元是借來的,負債率提高瞭28%。

當行業風口來臨或者企業處在盈利狀態下,公司的管理層會放大財務杠桿,提高負債率向銀行借更多的錢來擴大產能,進而獲得更多的利潤。

所以,公司負債率的提高,是2021年二季度業績增長的一個主要原因。

在2021年二季度,這傢公司的銷售回款速度大幅加快,財務杠桿也放大瞭。在這兩個原因共同作用下,該公司的業績出現瞭增長。

財務健康狀況

最後,我們來看看這傢公司,在今年二季度的財務狀況。

2021年第二季度,公司的資產負債率為55.25%。這說明公司目前100元的資產中,有55.25元都是借來的。

同期,逆變器龍頭企業陽光電源的負債率為60.63%,所以該公司的負債情況屬於行業正常水平,財務狀況很健康。

我們再來看看該公司的短期償債能力,在財務管理中衡量一傢企業短期償債能力的指標是流動比率,它是短期債務與流動資產之間的比值。

2020年二季度,該公司有100元的短期負債,就對應有186元的流動資產作為保障,一旦公司出現問題可以把變現流動資產來償還債務。

到瞭2021年二季度,該公司有100元的短期負債,則對應有126元的流動資產作為保障,流動比率下降瞭32.26%。

流動比率下降說明該公司的短期負債在增加,而在企業的資產負債表中,翻譯官發現該公司的短期借款並沒有增加,而是應付賬款和應付票大幅的提高瞭。

2021年二季度,該公司的應付票據增加瞭318%,應付賬款增加瞭106%。

應付票據和應付賬款是企業在購買原材料或者商品時,應該支付但是暫時欠對方的錢。應付項目雖然也是負債,但是卻沒有利息,不會給企業帶來負擔。

而同期陽光電源流動比率為1.52,所以該企業的短期償債能力雖然不算強,但也處在行業正常的水平。

而這傢企業就是錦浪科技股份有限公司,公司代碼300763。

本文已經開通瞭贊賞功能,如果文章對你有幫助,並且,認為翻譯官的付出有價值,可以對文章進行贊賞,翻譯官將十分感激。

錦浪科技的亮點在於公司的逆變器產品符合新能源發展的趨勢,以及公司是全球第一傢獲得第三方權威機構PVEL的可靠性測試報告的逆變器企業。

在2021年二季度,公司的管理層放大瞭財務杠桿,加快瞭銷售回款的速度,這使得公司的業績出現瞭增長。

雖然公司的資產負債率提高瞭,流動比率也下降瞭,但是依然處在合理范圍內,公司的財務狀況很健康。

翻譯官從小就十分喜歡股票,後來念大學時讀的是證券投資專業,畢業後在證券交易領域從業瞭十六年。

翻譯官最喜歡做的就是每天研讀上市公司的年報,並通過對比各傢公司的財務數據,挖掘出最有價值的企業。如果文章對你有幫助,請點贊、收藏加關註,翻譯官這廂有禮瞭!

相關新聞

-

“紅星二鍋頭”或將“借殼”上市, 此前已佈局高端開啟全國化戰略

新京報訊(記者 趙方園)11月24日晚間,北京大豪科技股份有限公司(以下簡稱“大豪科技”)發佈公告稱,大豪科技正在籌劃以發行股份的方式購買控股股東北京一輕控股有限責任公司(以下簡稱“一輕控股”)持有的北京一輕資產經營管理有限公司(以下簡稱“資產管理公司”)100%股權,並向北京京泰投資管理中心(以下簡稱“京泰投資”)以發行股份的方式購買其持有的北京紅星股份有限公司(以下簡稱“紅星股份”)45%股份。 此次交易完成後,大豪科技將直接和間接…

-

玲瓏輪胎: 因重要公告 公司股票停牌

11月17日,玲瓏輪胎發佈停牌提示公告,公司股票於11月20日停牌,詳細停牌期限為自2020-11-20起連續停牌,停牌原因為:重要公告,公開增發A股股票,復牌日期為11月26日。 山東玲瓏輪胎股份有限公司主營業務為汽車輪胎設計、開發、制造和銷售,主要產品為全鋼子午線輪胎、半鋼子午線輪胎等。公司通過瞭CCC、DOT、ECE、GCC、INMETRO、LATU等認證,質量管理體系通過瞭ISO9001、TS16949認證,環境管理及職業健康安…

-

比特幣已經帶領市場開啟第二輪牛市行情

老狗本著負責,客觀和理性的態度去分享自己對市場的看法,有著自己獨特的市場的見解 文章中的數據和資料來源於公開的新聞和消息。但對信息的準確度和完整性不做任何保證,內容僅供參考不構成任何投資建議 今天的行情果然在老狗的意料之內,比特幣等主流幣大幅度上漲。判斷行情從來不馬後炮。今天最活躍的人應該是馬斯克瞭。凌晨馬斯克回復推文表示,特斯拉操縱比特幣的價格是不正確的。此前消息,Sygnia首席執行官表示,馬斯克一直為自己利益操縱比特幣市場。回顧一…

-

明天的走勢至關重要!

今日兩市呈窄幅震蕩走勢,滬指全天圍繞3300點整數關口附近窄幅波動,創業板指上午表現較強,盤中多次沖高,午後持續走弱,盤中跌幅超過1%。截至收盤,滬指收於3286.82點,下跌0.23%,深成指收於13466.85點,下跌0.67%,創業板指收於2743.63點,下跌0.86%。 上證指數日線中樞:下邊沿:2838.38點,上邊沿:2956.78點,今收3286.82點,股價處於中樞上方。 上證指數日線纏論結構圖 上證指數60分鐘纏論結…

-

整理空間變窄,尾盤吸籌

昨天大盤繼續整理,呈現縮量寬幅震蕩的走勢。從我們提醒整理以來已經五個交易日,雖然指數沒怎麼漲跌,但震蕩幅度甚劇。 這裡提出一個問題供大傢思考,兩根K線實體和上下影長得一模一樣,但一陰一陽,二者有什麼區別?區別就在於成交於何時何地,在於收盤平衡點。前者在漲勢跌勢和震蕩整理勢中各有意義,有時甚至相同。後者主要調控的是第二天的起勢。 目前上證60分鐘K線看,指數在一個收斂三角形中運行,屬於高點逐漸下移,低點上移的過程。整理的空間逐漸變窄。 上…

-

證券公司2019業績排名,中信國泰海通等進前10

2020年上半年A股行情持續火爆,指數不斷上漲,成為全球表現最好的市場之一,截至6月30日,創業板指數累計漲幅為35.6%,在全球重要指數中排列第一,中小板指漲幅20.85%居於第二,深證成指漲幅14.97%位居第三,納斯達克指數漲幅10.05%居於第四。火爆的行情肯定會讓各傢證券公司業績大漲,中國證券業協會近日發佈瞭2019年證券公司經營業績排名情況,讓我們來看看哪些公司進入TOP 10。 總資產排名 1、中信證券,2、國泰君安,3、…

-

遊俠區塊鏈10月27日白盤分析:中心化交易所恐慌散卻,比特幣出現拋壓

10月27日幣種多空情緒預判+關鍵點位 技術面+基本面分析 昨日26號周線開線第一天,行情先是沖高至最高13250,隨後在今日凌晨最低下探至12768,當前報價再次回歸到13100的水平。總體表現為震蕩,上下高低點也基本符合預期走勢: 考慮誤差50U,前面的波動最高13250,最低12768,也就基本是在13200附近至12800附近區間內震蕩。基本完美預測區間。震蕩也已經持續5天的時間,變盤逐步在靠近,今日的重點就在於,盤中尋求蛛絲馬…

-

低估值+低市凈率!A股中22隻業務運營穩定的潛力個股(名單)

簡單回顧下上周大盤 三大指數午後持續下挫,上證指數跌超1%,深成指跌近2%,創業板指跌超2%;兩市個股跌多漲少,超3000隻個股飄綠。 盤面上,環保股集體上漲領漲大盤,永清環保、中電環保、東江環保等多股集體漲停。 兩市大部分板塊下挫,註冊制次新股多股下跌,C金春、C卡倍億跌近20%;半導體等科技股集體回調,帝科股份、兆易創新、滬矽產業、北方華創等芯片股集體下跌;農業板塊繼續回調,北大荒、雪榕生物等大跌;新材料板塊集體回調,寧波韻升跌停,…

-

銀行員工透露,餘額寶存到“這個數”,每個月才能靠利息生活

在如今這個花錢如流水的年代,沒有一點存款的話,很多人會覺得沒有安全感,其實小編也深有體會。對於一個剛剛畢業的上班族來說,一沒房、二沒車,生活全靠自己,衣食住行全部都是不小的開銷,就拿租房來說,少則每月1000元,多則月2000元。 所以,很多年輕人都在想:如何才能攢夠一筆資金,存到餘額寶,按月提取利息,從而靠利息養活自己呢?我們不妨來算筆賬: 首先,如果要想養活自己,那麼最低的生活保障還是需要的,換句話說:至少得達到社會平均的消費支出水…

-

國內商品期貨策略(二)期—2020.9.14

行情回顧: 昨天復盤的棕櫚主力合約今天不負所望,今天如期大漲,有很多朋友問這個棕櫚是否還能進場,這裡本人統一回復,沒有回調本人不建議繼續參與,風險大於機會。 尿素這個品種會繼續跟蹤,距離預期還有比較大的空間。 雞蛋次主力合約,雖然符合預期的介入點位,但是空間有的可惜,距離止盈目標就差2個點。對於昨天的復盤,最大的遺憾應該是屬於白銀,一天下來都沒有怎麼動,雖然美元指數在該位置的確是在走C浪的調整,但是在亞盤跟歐盤開盤時間段,波動小。但是這…