中金有色:迎接稀土的新時代

本文來自:中金有色研究,作者:王政

摘要

稀土磁性材料(釹鐵硼)是電動車驅動電機核心功能材料,未來電動車需求的加速增長有望驅動稀土上遊鐠釹供需迎來轉折點,稀土及磁材行業有望迎來供需結構優化和估值提升的新時代,行業戰略性配置機遇凸顯。

理由

第一,稀土磁材作為稀土下遊需求占比最大且成長性最好的領域,其加速增長有望驅動稀土鐠釹供需迎來重大拐點。一是全球新能源車進入市場化驅動時代。2020年全球新能源車產量同比+45%,我們預計未來5年CAGR為46%,是稀土磁材需求拉動最強勁的領域。二是在碳中和+萬物電驅時代驅動下,風電、變頻空調、節能電梯、消費電子、工業機器人等領域迎來高速增長。我們預計未來5年鐠釹氧化物需求CAGR有望達到13.6%,預計全球稀土鐠釹從2022年開始進入短缺並逐步拉大,2021-2025年供需平衡分別為+84/-1668/-5019/-7374/-9708噸。

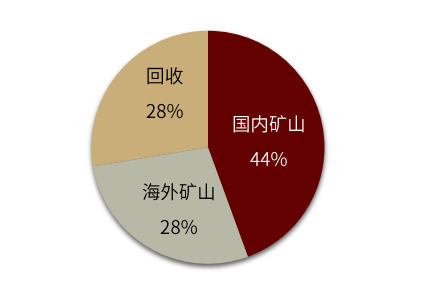

第二,稀土供應格局優化,上遊稀土鐠釹供給相對剛性,3-5年內增量有限。一是國內實施嚴格指標總量控制,盡管2021年第一批指標增加,但綜合看近3年CAGR僅為12%。二是海外在產礦山接近滿產,在建礦山開發緩慢,3-5年內增量有限。目前海外稀土主產區是美國、澳洲和緬甸,基本接近滿產。四是回收利用來自磁材原生產量增長,回收比例約28%。

第三,Q3-Q4旺季來臨,稀土價格回調後有望重啟上行。一是8月磁材傳統旺季到來,下遊積極備貨;二是汽車缺芯邊際緩解,車廠進入加庫存周期;三是四川環保檢查、緬甸雨季導致原料現貨偏緊,四是庫存下行,漲價預期增強,在下遊高景氣度的背景下有望推動價格重回上升通道。

第四,稀土及磁材板塊迎來戰略性重估機遇。價格上漲已驅動上遊公司業績處於歷史同期最佳水平,估值亦處於五年低位。我們認為上遊或將繼續迎來量價齊升;下遊磁材迎來新能源估值切換,同時受益於庫存重估和產銷擴張。

風險

新能源車及磁材傳統需求不及預期;國內配額增加超預期;海外供應超預期。

1.稀土供應格局已現根本性優化,且相對剛性

1.1稀土供應格局優化,且相對剛性,未來3-5年增量有限

全球供給側為國傢總量指標控制和“國內稀土六大集團+海外礦山”的供應結構,供應整體較緊且可預測性顯著提升。

圖表1:全球氧化鐠釹供給結構(2020)

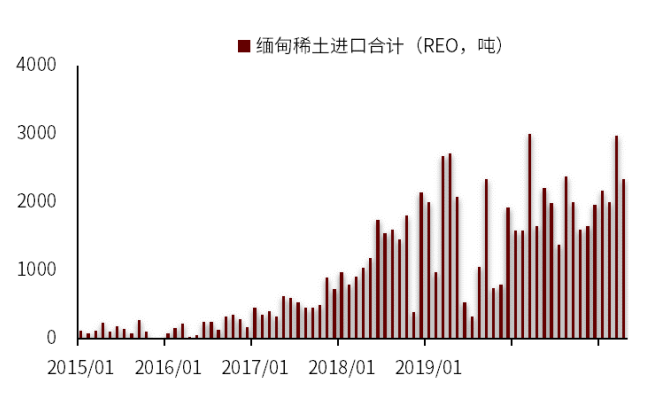

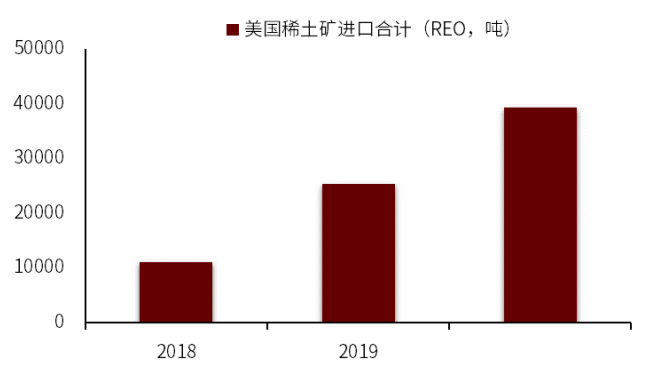

據海關數據,4月,中國自緬甸進口稀土REO量累計同比增長21%,自美國進口稀土REO量累計同比增長3%,進口勢頭仍在增加。一方面緬甸稀土開采屬於分散、小規模開采,未來受制於環保、政局等因素影響增幅有限;另一方面美國礦目前產量已達產能上限,未來並無增量開采計劃,產量基本維持當前水平,綜合來看未來海外稀土礦進口將逐步減緩。

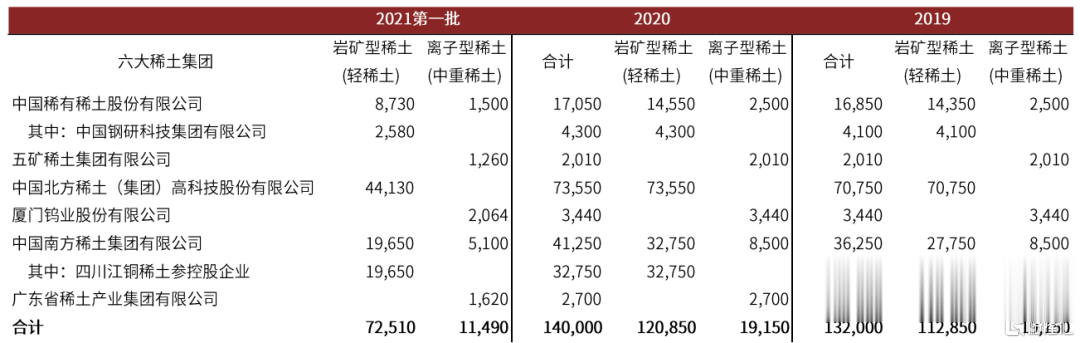

圖表2:2021年第一批稀土開采總量控制指標(REO,噸)

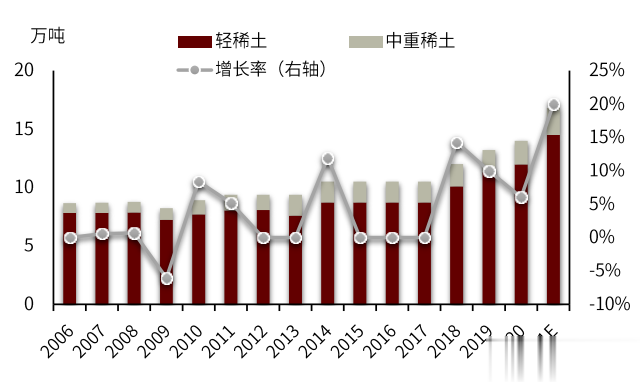

圖表3:中國稀土開采配額緩慢增長(萬噸)

圖表4:2021年第一批稀土開采配額

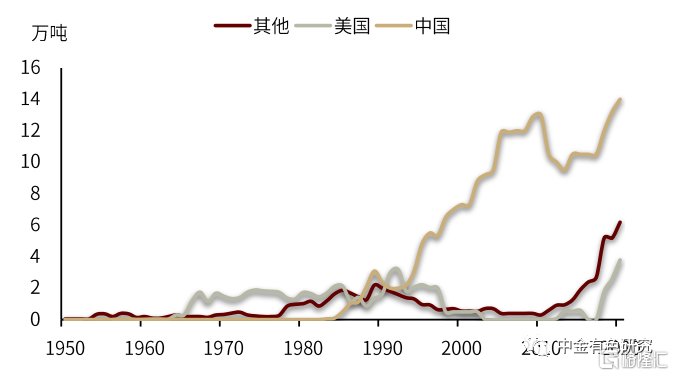

圖表5:2010年後中國產量增加減緩(萬噸)

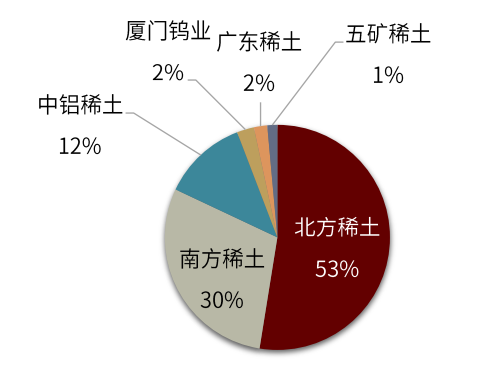

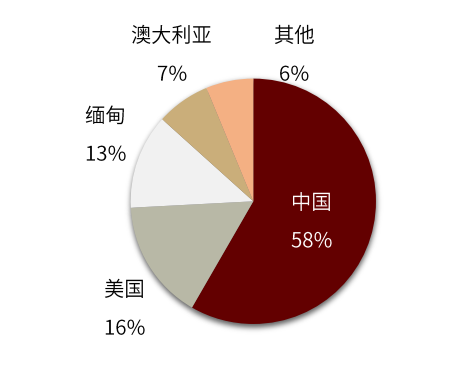

圖表6:全球主要稀土生產國傢2020年產量占比

圖表7:1-4月中國自緬甸進口稀土REO累計同比+21%

圖表8:1-4月中國自美國進口稀土REO累計同比+3%

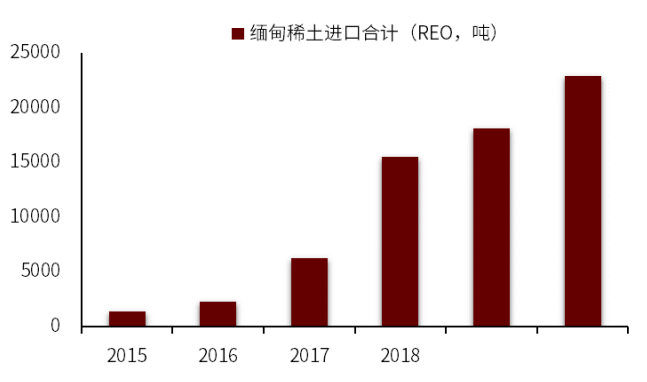

圖表9:2020年中國自緬甸進口稀土REO約2.3萬噸

圖表10:2020年中國自美國進口稀土REO約3.9萬噸

圖表11:萊納斯Lynas公司歷年稀土REO產量

圖表12:美國MP公司歷年稀土REO產量

展望未來,海外稀土礦山接近滿產,3-5年內增量有限。目前海外主要稀土生產區域是美國、澳大利亞和緬甸。其中美國MP礦山近幾年復產後在2020年已接近滿產約4萬噸ROE產量,澳大利亞萊納斯公司一直維持在2萬噸左右產量,緬甸一直是中國中重稀土最主要增量來源,近幾年進口持續維持約2萬噸左右產量,未來可能仍有增長,整體看,我們認為海外三大供給區域接近滿產,而海外新建稀土礦山開發進展緩慢,預計近3-5年內難有大幅增量出現。

國內稀土礦山采選和冶煉分離指標實施配額管理,未來增量彈性有限。國內稀土開采指標由自然資源部和工信部年初聯合發佈,2021年第一批稀土礦開采指標8.4萬噸,同比上調27.28%。

回收利用主要取決於稀土磁材原生產量增長,供應比例基本維持在約28%。稀土磁材的回收利用主要是指稀土永磁磁塊在成品制作過程中的切削回收,這部分主要取決於磁材的原生產量,供應比例主要由稀土磁材的成材率決定,大約為28%。

綜上所述,我們的測算表明,目前全球氧化鐠釹的供給能力約為6.5萬噸,假設國內指標按照未來三年20%、10%、10%的增長,且主要指標按照比例分配給輕稀土生產地區,到2025年全球遠期規劃供給能力約11.1萬噸,相比於2020年增量約4.6萬噸,5年年均增速為11.4%。

圖表13:稀土鐠釹主要供給增量(噸)

2.稀土磁材加速增長有望驅動稀土鐠釹供需出現重大拐點

2.1中長期看,稀土磁材加速增長有望驅動稀土鐠釹供需出現重大拐點

高性能釹鐵硼廣泛應用於新能源和節能環保等領域,在多個領域目前尚無替代材料,對鐠釹的剛性需求持續增長。2020年全球高性能釹鐵硼需求主要集中在汽車領域,包括新能源汽車中的永磁電機、傳統汽車中的EPS和微電機,合計占比42%;其次是風電占比為29%,受益於碳中和政策驅動,中長期有望持續保持較高增長;此外還有節能電梯、變頻空調、消費電子、工業應用等領域。釹鐵硼中稀土鐠釹的比例大約為27.3%,相當於1噸釹鐵硼永磁材料需要273kg稀土鐠釹金屬。

圖表14:2020年全球高端磁材下遊需求結構

圖表15:2020年高端釹鐵硼占整體需求約45%

圖表16:稀土鐠釹是釹鐵硼主要組成部分

圖表17:全球釹鐵硼產量逐年增長

圖表18:高性能釹鐵硼永磁材料廣泛應用於新能源和節能環保等新興領域

圖表19:高性能釹鐵硼在汽車中的應用——電機、EPS和微電機

新能源車快速增長、稀土永磁其他下遊應用多點開花,有望驅動稀土磁材需求加速,改變稀土未來供需格局。第一,新能源汽車勢不可擋,永磁電機前景廣闊。高性能釹鐵硼在汽車中主要應用在新能源車永磁電機與EPS及微電機中,在新能源汽車中其他部位也會越來越多地用到釹鐵硼,這也是未來稀土永磁需求增量最大的下遊之一。據我們測算,按照2025年全球新增約2089萬輛新能源車測算,對於磁材的拉動有望達到7.3萬噸,折合鐠釹氧化物的需求為2.3萬噸,5年年均增速為45%。

圖表20:全球新能源車車銷量有望超過2089萬輛

圖表21:國內新能源汽車產量創下新高(萬輛)

圖表22:全球新能源車對稀土鐠釹的需求

圖表23:全球傳統車對稀土鐠釹的需求

第二,全球風力發電裝機有望持續高增長。一方面,碳中和驅動光伏需求增量。我國力爭在2030年前實現碳排放達峰,2060年前實現碳中和,“30·60”目標對能源結構轉型和電力供給側改革提出新要求,低排放甚至零排放的非石化能源(水能、核能、光伏、風電、生物質)應用占比尚需大幅提升,未來風電裝機需求或將呈現加速的趨勢。

另一方面,補貼搶裝和風電平價引發裝機熱潮。2020年1月,國傢財政部發佈《關於促進非水可再生能源發電健康發展的若幹意見》指出從2022年起,中央財政不再對新建海上風電項目進行補貼,且繼續實施陸上風電、光伏電站、工商業分佈式光伏等上網指導價退坡機制。我們認為,隨著風電平價的循序漸進以及2022年後不再補貼新增風電項目的政策,有望在2021年引起搶裝熱潮。此外隨著全球風電技術的迭代,風電行業步入成熟、穩定的發展軌道,未來對磁材的需求拉動仍有望保持高速增長。據我們預計,按照2025年全球新增風電裝機容量112GW,對於磁材的拉動達到4.7萬噸,對應稀土鐠釹需求為1.5萬噸,5年年均增速為14%。

圖表24:中國新增風電裝機容量2025年有望達到52GW

圖表25:全球新增風電裝機容量2025年有望達到112GW

圖表26:全球風電對稀土鐠釹的需求

第三,國內空調能效新規驅動換機潮來臨。2021年4月中國變頻空調產量同比增長40.0%,主要由於去年疫情低基數因素。根據產業在線數據,當前定頻與變頻市場各占據50%,2020年7月強制能效標準提升之後,相對低能效的空調要淘汰,定頻需要用變頻來替代,我們預估變頻市場占比將逐步提升至90%,按照單機100g的釹鐵硼需求,2021年預計全球變頻空調產量1.53億臺,需求釹鐵硼1.5萬噸,對應鐠釹氧化物需求5016噸,增速23%。

第四,受房地產周期影響,節能電梯產量持續維持高增長。2020年中國電梯產量同比增長7.9%,2021年1-5月累計增速為29.6%,疫情之後快速恢復,未來有望受益於房地產投資持續增加的提振,以及老舊小區改在,帶來對磁材的需求不斷增加。根據我們測算,按照75%直驅電機滲透率,單機需求6kg釹鐵硼測算,2025年預計全球新增產量294萬臺,需求釹鐵硼1.3萬噸,對應鐠釹氧化物需求4341噸,增速15%。

圖表27:中國5月變頻空調產量同比+40.0%

圖表28:中國5月電梯產量累積同比+29.6%

圖表29:全球變頻空調對稀土鐠釹的需求

圖表30:全球電梯對稀土鐠釹的需求

第五,消費電子端再添新亮點。以智能手機為首的消費電子行業在疫情之後逐步回暖,2021年一季度全球手機出貨量達到3.46億部,同比增長26%。此外,蘋果最新機型iPhone12引入瞭全新的無線充電方案——無線磁吸充電技術,iPhone12背面設有一圈磁鐵(釹鐵硼永磁體),磁圈內置36顆磁鐵,外側還有2個大磁鐵,起到定位作用。我們假設2021年蘋果手機銷量為2億部,magsafe滲透率為10%,單位手機釹鐵硼用量約30g,釹鐵硼需求量可達到600噸,鐠釹氧化物需求202噸,如果此磁吸方式成為消費熱點帶動其他手機品牌模仿,對於稀土磁材的需要有望進一步拉大。

圖表31:全球智能手機出貨量回升

圖表32:iPhone歷年銷量

圖表33:iPhone磁吸模塊

圖表34:全球氧化鐠釹供需平衡表(噸)

綜合來看,據我們測算,到2025年釹鐵硼合計需求為36.7萬噸,對應鐠釹氧化物需求為12.0萬噸,而2020年釹鐵硼需求大約19.4萬噸,鐠釹氧化物需求約為6.3萬噸,未來五年鐠釹氧化物需求增長89.5%,年均復合增速13.6%。

從供需平衡表看,預計從2022年開始全球氧化鐠釹進入短缺並逐步拉大,2021-2025年供需平衡分別是84、-1668、-5019、-7374、-9708噸。

2.2近期價格回調企穩,Q3-Q4繼續看好稀土和磁材價格中樞上行

2020年新冠疫情復產復工以來的宏觀需求回升,以及新能源車、風電等領域的需求拉動,稀土行業景氣度顯著提升。由於稀土鐠釹品種較小,傳統的訂單仍然以長單和期貨訂單為主,在下遊需求快速增加後,造成現貨市場供需緊張,我們也看到近幾個月鐠釹金屬生產商庫存的下降以及銷量的持續高位運行也印證當前景氣度提升的邏輯。

圖表35:鐠釹金屬生產商庫存持續低位運行

圖表36:鐠釹金屬生產商銷量大幅提升

自2020年初以來,稀土上遊主要品種和磁材價格漸次大漲,盡管短期回落,但是價格中樞已經顯著抬升。據SMM和百川數據統計,2020年初至2021年7月2日,氧化鐠釹上漲71.0%,氧化鋱上漲83.2%,氧化鏑上漲36.5%,磁材50H上漲31.9%,整體看,從2020年10月份後稀土與永磁價格出現瞭快速拉升,盡管短期有所回落,但高景氣度仍在,價格中樞有望繼續上移。

短期看,2021Q3-Q4旺季來臨,稀土價格在前期回調之後有望重新開啟上漲。氧化鐠釹自今年3月26日觸碰最高點59.1萬元/噸,經歷兩個半月時間到6月18日降至最低點46.5萬元/噸,降幅21%,價格下降導致下遊需求活躍度重新回升,目前價格已反彈3.6%。我們認為價格主要驅動因素一是8月傳統旺季到來,下遊廠傢開始積極備貨;二是汽車缺芯邊際緩解,車廠進入加庫存周期;三是四川受環保影響產量有所減少,現貨偏緊;四是緬甸6-10月雨季來臨,原料數量有所減少;五是庫存環比持續下行,商傢漲價預期增強,稀土供需有望再度抽緊,在高景氣度的背景下推動價格繼續上行。

圖表37:氧化鐠釹價格

圖表38:氧化鋱價格

圖表39:氧化鏑價格

圖表40:磁材50H價格

圖表41:氧化鐠釹周度產量

圖表42:氧化鐠釹周度庫存

3.稀土估值邏輯迎來重大轉變

3.1稀土上遊的長邏輯和稀土磁材的新能源屬性估值轉變

稀土是我國優勢品種,白雲鄂博礦儲量大、開采成本低,可開采年限超百年,稀土上遊龍頭理應享受估值溢價。一是可開采年限長,遠高於其他金屬品種15-20年的平均可開采年限。我國白雲鄂博稀土礦是全球最大的稀土礦山,按照3500萬噸REO儲量和2020年開采指標73550噸REO測算,可開采年限為475年。二是開采成本低,屬於伴生金屬回收。白雲鄂博礦以采鐵為主,稀土礦來源是礦山開采礦石選鐵後的尾礦,前段采掘和球磨費用全部計入鐵礦成本,稀土礦隻需從尾渣中選出即可,生產成本較單一稀土礦山更低。三是業績確定性高,稀土磁材行業迎來高增長帶動價格中樞不斷上行。稀土下遊磁材行業是稀土下遊最大的應用領域,一方面在碳中和背景下,新能源行業迎來高速發展,另一方面進入萬物電驅時代,稀土永磁電機的需求迎來高增長,有望驅動稀土價格中樞不斷走高。

高性能稀土磁材的應用逐步轉向新能源領車域,產業鏈公司重估在即。新能源車的高速增長帶動稀土永磁電機的需求快速放量,作為新能源車用高性能永磁電機磁鋼的生產商有望從傳統制造業估值向新能源車產業鏈估值切換,龍頭公司重估在即。

圖表43:北方稀土P/Eband

圖表44:盛和資源P/Eband

圖表45:廣晟有色P/Eband

圖表46:五礦稀土P/Eband

圖表47:廈門鎢業P/Eband

圖表48:稀土磁材公司產能規劃

圖表49:中科三環P/Eband

圖表50:正海磁材P/Eband

圖表51:金力永磁P/Eband

圖表52:寧波韻升P/Eband

圖表53:安泰科技P/Eband

〖格隆匯〗

本文不構成投資建議,股市有風險,投資需謹慎。

相關新聞

-

長年穩定,A股47隻連續五年凈資產收益率roe大於20%個股(名單)

什麼是凈資產收益率ROE 這個周給大傢講一個指標,凈資產收益率(ROE),這是價值投資者常用的一個指標之一。那什麼是ROE呢?通俗講就是公司凈利潤與平均股東權益的比值,代表著股東的投資收益水平,是衡量一傢公司賺錢能力的重要指標,指標的數值越高,說明投資帶來的收益越高,也就是賺錢的能力越強。 那怎麼計算,ROE=凈利潤/平均所有者權益 三個重要指標中就有ROE 1. 長期穩定的獲利能力 2. 自由現金流:即現金為王 3. ROE:長期大於…

-

杜天賢:10.21比特幣沖破支撐後市怎麼看漲?

10.21比特幣為什麼暴漲?比特幣為什麼繼續看漲?10.21比特幣今日操作建議,10.21以太坊行情解析操作建議 比特幣為什麼暴漲? BTC凌晨以來小幅拉升,1時50分左右突破12000 USDT,隨後小幅回調,3時15分左右跌破11900 USDT,目前於11920 USDT附近整理;主流幣日內多數調整。BTC在OKEx現報11918.30 USDT,24H漲幅1.69%。 昨日二次分析都給出,11850屬於壓制二次沖高回撤屬於正常現…

-

這一上午, 驚心動魄! 瘋狂的可轉債…

剛剛過去的一個交易周,可轉債創造多項歷史紀錄,全市場成交額將近5000億元,遠超以往;多隻可轉債成交額達到其正股成交額的百倍以上。 雖多傢公司數次發佈公司可轉債異常交易的公告,上周單日漲幅最高的正元轉債也受到瞭監管的關註,公司股票與可轉債於23日停牌,但市場炒作熱度絲毫不減。 今日早盤可轉債再現向上的臨停潮: 雷迪轉債、飛鹿轉債、三超轉債、九洲轉債等因漲幅達到限制,盤中被臨停30分鐘; 通光轉債、寶萊轉債、三力轉債等兩度臨停。通光轉債盤…

-

量價與趨勢雙背離,勿追高

昨天縮量逼空嗎?然而小盤股卻跌的很慘,還沒到那個時候。昨天大盤形成瞭趨勢與量價雙背離的格局,切勿追高,宜高拋等待下一個平衡再低吸回來。最近一直在提醒吸籌,但主力都是在盤中很短的時間內調整,我A永遠沒有踏空一說,所以別著急。 目前60分鐘boll線上軌以鈍化拐頭,留意20小時線的支撐。 上證分時 我是思之明之,我想做一款幫助散戶操作的軟件,期待您的關註!

-

400億收購恒大51%股權,恒大能度過危機嗎?

恒大這次難道真的要度過危機瞭嗎? 許傢印找來接盤俠,對方決定收購恒大51%的股權,雖然距離兩萬億還差得遠,但在這個時候能出手接盤恒大,還是有相當大的魄力的,為恒大的資金周轉贏得瞭寶貴的緩沖時間。 那麼究竟是哪傢公司,竟然敢在這個時候趟恒大的渾水呢? 最近恒大兩萬億債務危機可謂是鬧得沸沸揚揚,可以對整個行業都產生瞭很大的影響,許傢印也因此成為這次漩渦的中心,被輿論推到風口浪尖上,各種負面新聞也是撲面而來。甚至有傳言,很早之前他就已經將大量…

-

明星經理丘棟榮管理的中庚基金業績不太好,換基還是買新基?

聲明|本文為“財說得明白”原創,各平臺轉載均需聯系“財說得明白”,獲得授權 這是”評新基”系列的第16篇,財說得明白助你從眾多新基金中選出真正具有投資價值的基金。 前言 利用這一段時間的市場震蕩行情,財說得明白一直在建議朋友們進行調倉換基。其中有好幾位朋友詢問,此前買入的中庚小盤價值,是否需要轉換。 此前評測過丘棟榮的在中庚的幾款產品,這一次再一次打開他所管理的幾隻基金資料,卻意外的發現,中庚基金近期又將發行一隻…

-

靠倒賣電子產品起傢,曾2次登頂中國首富,如今身價縮水94%

提及中國首富,相信大傢最先想到的肯定是馬雲、馬化騰、王健林等人,因為他們都曾登上過中國首富的寶座,並且一直都在以平常心在自己的產業上發光發熱著。但說起從輝煌至沒落的中國首富,其實同樣不在少數,比如漢能集團創始人李河君就是這其中一員,僅用瞭五年時間就如曇花一現般,從巔峰跌至谷底。 倒賣電子產品,收獲第一桶金 李河君於1988年畢業於北京交通大學機械工程系,在當時全國掀起瞭一股創業經商的浪潮,李河君也萌生瞭創業的想法,於是便找到他的大學老師…

-

一位金融系教授:換手率大於10%意味著什麼,洗盤還是出貨?

什麼是真實換手率? 換手率:是指在一定時間內某個股在市場內交易轉手交易的頻率,等於周轉率。這是表明股票流通性的標志。 換手率規律及動作方法: 在一個股票裡面,控股股東持有的個股是不會輕易交易的,我們認為這些籌碼基本上不動,另外戰略投資者持有的個股也不會輕易交易,除非有較大的獲利,所以這部分籌碼也認為不動。所以真實流通盤就是軟件上顯示的流通籌碼減去控股股東和戰略投資者持有的股票。這樣才能較為真實的反應出換手率和交易意願。 舉個簡單的例子,…

-

中國股市:A股被低估的6大頂尖“風電”龍頭股,第五支最有潛力

風能是一種可再生清潔型能源,已成為我國新能源開發領域的重要新型能源,目前風力發電已成長為我國可再生能源發電的主力軍。我國風電行業一直處於快速發展階段,中國的新增裝機容量和累計裝機容量仍處於世界領先地位,近年來我國逐漸從煤炭發電轉向環保電力發電,風電行業的發展在近幾年呈快速增長趨勢。 “十四五”時期,我國可再生能源發展將進入大規模、高比例、市場化、高質量發展的新階段,在世界“碳中和”、可再生能源比例提升背景下,風電年新增裝機量預期維持高位…

-

年底生豬集中出欄, 豬肉價格下降明顯, 每斤24元左右

昨日,記者探訪城區部分超市及農貿市場瞭解到,隨著生豬供應量增加,豬肉價格出現下跌。據相關業內人士分析,雖然目前豬肉價格波動有所收窄,但隨著豬肉消費進入一年中的最旺季,未來幾個月豬肉消費有望好轉。在供應量和消費需求同步恢復的情況下,豬肉價格盡管回漲空間不大,但大幅下跌的概率也比較小,且預計豬肉價格近期仍有下降空間。 豬肉價格下降明顯 銷量小幅上漲 受豬周期和非洲豬瘟雙重影響,從去年開始,豬肉價格一路上漲,最高曾漲至36元/斤,讓不少市民望…

轉載請註明出處: 中金有色:迎接稀土的新時代 - PUA台灣