上市不到一月,勇敢自曝風險,東鵬飲料驚現神操作

富凱摘要:產品結構單一,銷售區域集中,這樣買理財產品是什麼邏輯呢?

作者|天鵝

登陸A股不及一個月,東鵬飲料充滿爭議。

自5月27日以來,這傢“能量飲料茅”公司股價漲幅高達300%。雖然很多新股都是如此漲幅,但東鵬飲料卻做出異常舉動。

自曝風險!

上市公司遭遇股票價格異常波動,東鵬飲料直接把基本面問題抖瞭出來,可謂站上風口浪尖。

“特飲茅”上市瘋漲

東鵬飲料主營業務為飲料的研發、生產和銷售,主要產品包括東鵬特飲、由柑檸檬茶、陳皮特飲、包裝飲用水等,其中東鵬特飲是公司的主導產品。東鵬特飲在中國能量飲料市場占有率排名第二。

從股價走勢圖可以看出,從5月27日至6月11日,股價飛升至190元,漲幅超300%。

自6月2日起,東鵬飲料的公告欄中反復出現股票交易異常波動的內容,此次都是關於不涉及應披露而未披露的重大信息,控股股東、實控人也不存在買賣公司股票的情形。

東鵬飲料可謂賣方強推的上市公司——能量飲料中的茅臺。

行業數據顯示:能量飲料屬於增速最快的飲料細分品類,2015年-2020年銷量復合增長率高達11.2%。以2020年為例,中國能量飲料終端銷售額達452.43億,紅牛占比為53%,與東鵬特飲、樂虎和體質能量合計占據81%的市場份額。

開源證券研報指出,預計未來2-3年公司仍保持較快的市場拓張節奏,尤其是廣東、廣西以外省外空白市場的開拓潛力較大。預計2021-2023年收入增長30.5%、28.8%、25.2%。隨著公司收入規模提升、產能優化、市場滲透率提高,產品毛利率提升可期、銷售費用率呈現下降趨勢,公司盈利能力繼續提升。

國盛證券指出該公司與紅牛的戰略區別:東鵬飲料堅持在價格和產品上與紅牛進行區分,采取低價策略建立2-5元產品矩陣,創新性推出“PET瓶裝+500ml大容量”產品,主打性價比滿足消費者真實需求,走出屬於自己的路。

東方證券更給出高估值溢價:選取A+H股飲料板塊的公司以及美股能量飲料龍頭公司怪物飲料作為可比公司。可比東鵬飲料2021年PE為42倍,公司處於高增長的能量飲料賽道,營收和盈利增速顯著高於可比公司,因此給予20%的估值溢價。

自曝基本面風險

6月12日晚,東鵬飲料突發公告,提及6月9日、6月10日、6月11日連續三個交易日收盤價格漲幅偏離值累計超過20%。

上述股價異常波動表態,在許多上市公司公告中“見怪不怪”。

但東鵬飲料在公告中提示瞭基本面風險,這超出瞭市場預期,成為難得一見的“自曝傢醜”。

除瞭二級市場交易風險,該公司指出以下直接影響公司價值的問題:

1)產品結構相對單一的風險:2018年-2020年能量飲料的收入占公司總收入的比例分別為94.99%、95.11%及93.88%,占比較高;

2)銷售區域較為集中的風險:2018-2020年,廣東區域銷售收入占公司主營業務收入比例均超過50%,經營業績一定程度上依賴於該區域的市場情況;

3)市場競爭加劇的風險:部分知名企業紛紛推出瞭新型能量飲料產品;本公司新品推廣效果不及預期,可能對公司未來經營業績產生一定影響。

總結來看,東鵬飲料的區域性特點過度突出,作為快消品,基本面很容易受到沖擊。這傢公司上市投入募集資金用於營銷網絡升級及品牌推廣項目,項目預計建設期為36個月,融資後的成效直接影響基本面的變化。

兩大動向不容忽視

5月末,東鵬飲料正式上市融資。上市僅一周時間,公司披露申請銀行授信額度的公告。

公告披露,公司及全資子公司預計2021年度向銀行申請授信總額不超過人民幣20億元(含本數),包括但不限於流動資金貸款、並購貸款、中長期借款、銀行承兌匯票、信用證、抵押貸款等綜合授信業務。

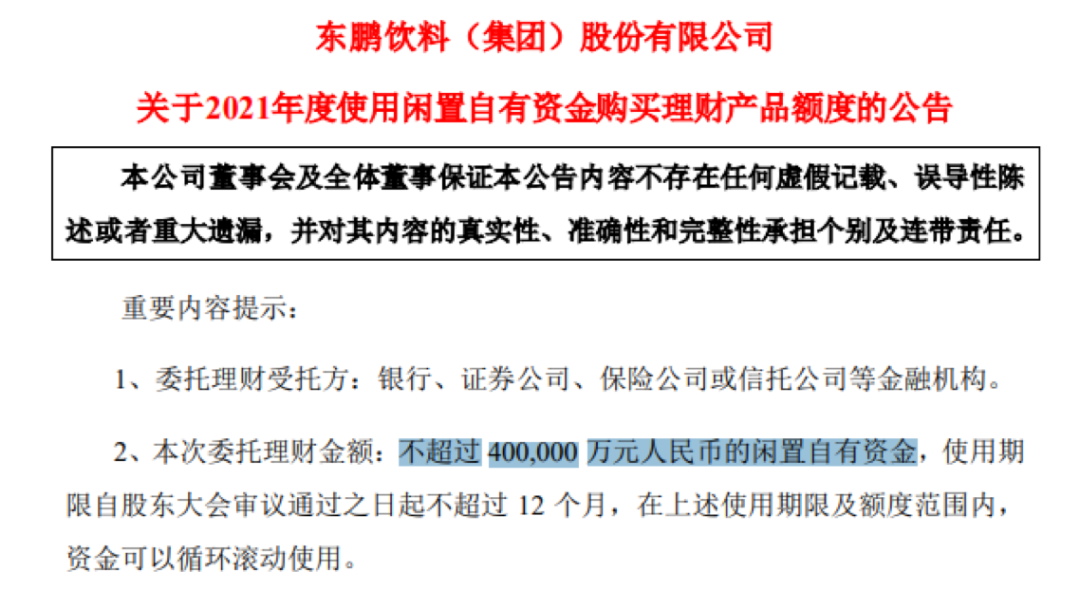

除此之外,東鵬飲料披露使用閑置募集資金購買理財產品額度的公告,即2021年使用不超過40億元人民幣的閑置自有資金。

換言之,上市融資還不及一個月,就馬上申請授信20億資金,並啟動不超過40億元進行閑置資金理財。

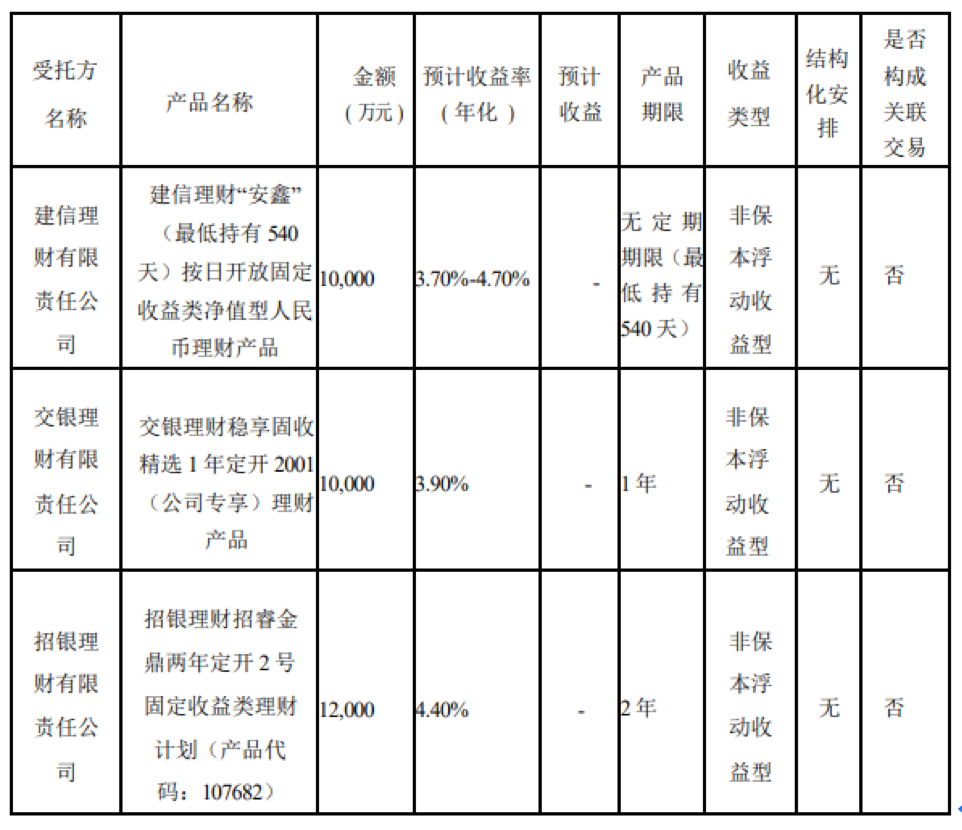

如上圖所示:6月10日東鵬飲料披露分別買入三隻產品,即建信理財“安鑫”(最低持有540天)按日開放固定收益類凈值型人民幣理財產品、交銀理財穩享固收精選1年定開2001(公司專享)理財產品、招銀理財招睿金鼎兩年定開2號固定收益類理財計劃。

上述產品均為理財子公司的非保本浮動收益產品。但東鵬飲料的產品選擇頗具看點。

以招銀理財招睿金鼎兩年定開2號為例:2021年06月07日完成資金募集。按照產品說明書相關條款約定,本理財計劃於2021年06月08日成立。

換言之,東鵬飲料直接買瞭一隻新成立的產品,而不是有歷史業績的績優產品。

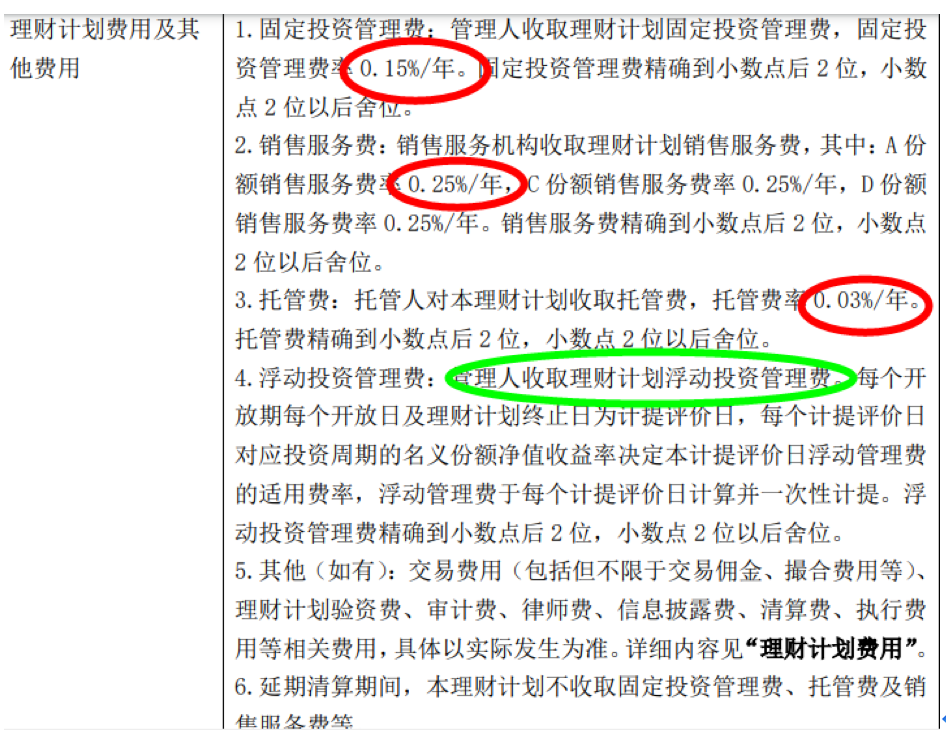

富凱君找來瞭產品合同說明書,裡面費率結構可謂“復雜”。既然是一隻固定收益類產品,預期收益就會低於股票資產。合同中註明瞭業績基準:首個投資周期年化4.40%。

如上圖,一隻固收產品,費率結構是:固定管理費0.15%+銷售服務費0.25%+托管費0.03%,管理費就要0.43%。此外,還有一個“浮動投資管理費”,每個開放期每個開放日及理財終止日為計提評價日。

如果挑一隻公募產品,費率十分簡單,一般就是固定管理費+托管費,況且上述產品並不投資股票還要收取浮動管理費。

既然成為瞭上市公司,涉及大量股東利益,拿閑置資金理財,不僅買瞭一隻新成立產品,更買瞭費率較高的產品,這是否需要反思?

免責聲明

富凱財經所發佈的信息均不構成投資建議,據此投資風險自擔

本文由富凱財經原創,轉載聯系後臺,侵權必究!

相關新聞

-

跌破60均線,減倉等待

之前在復星時說過,60日線跌破,那麼就減倉。昨日已跌破,所以進行瞭一部分減倉,大盤概率回踩之前的幾個缺口,個股也基本破位,耐心做t,基本就是早盤沖高,賣出,等待回落買入。 本文所提個股僅是個人觀點,不作為任何薦股和參考依據。如有志同道合者,歡迎共同探討。

-

靠一包藥劑成就千億藥業!創始人堅決不上市,員工“財富夢斷”

作者|羅晨 “揚子江藥業因壟斷被罰7.64億,刷新醫藥業反壟斷罰款新高。” 看到這條新聞,新晉股民王旭東嗅到瞭一絲抄底的機會,他連忙在股民群中詢問:“揚子江藥業的股票代碼是多少?。” 沒想到,往日還算熱鬧的群裡一片沉寂,隔瞭許久才有人勉強回復一句:“揚子江藥業沒上市。” 王旭東的新股民身份暴露無遺,尷尬之餘卻又生出一絲疑惑,他是從去年新冠疫情期間,全國搶購板藍根沖劑得知揚子江藥業的,可這麼大的企業為什麼還不上市? 員工“財富自由”夢斷 …

-

特朗普總統醫院發佈新聞時,比特幣觸及$ 10, 750

自昨天以來,有消息稱美國總統特朗普可能會被解職,並有新的刺激方案的報道,比特幣和大多數山寨幣已經小幅上漲。 盡管有人擔心美國總統特朗普住院後比特幣和美國股票期貨可能會下跌,但市場仍保持平靜。實際上,BTC和一些山寨幣的漲幅很小,市值一天之內增加瞭約60億美元。 特朗普醫院的釋放和刺激影響比特幣? 正如昨天報道的那樣,主要加密貨幣在周末一直保持平靜。盡管如此,在華爾街休市後,特朗普總統於周五晚些時候住院,引發瞭一些擔憂,即當股票期貨在周日…

-

明日方舟六星重裝泥巖情報公開 大錘八十的修理工 專治各種不服

明日方舟有關六星重裝泥巖,可以說是這次很多玩傢關註的焦點,官方也在近日正式透露和公開瞭具體的情報,下面帶來詳細的資料和說明分析。 泥巖設定是薩卡茲雇傭兵,前整合運動成員,因為騾的島救瞭泥巖不止一次,所以決定回報博士。 當初logos救下瞭泥巖小隊所有人的時候,這一群在夾縫中生存的尋找棲身之所的感染者團隊,且他們還在遭遇某位萊塔尼亞高塔貴族的殘酷追殺,受到瞭非人道的源石技藝實驗目的,經歷過瞭想象不到的折磨和沖撞,所以他們拋棄瞭過往,為幸存…

-

退休時補交醫保需要花五萬多塊錢,大傢覺得值不值?

有人問到這樣一個問題,愛人明年到退休年齡,補交醫保得花五萬多,問問大傢值不值? 是這樣的,如果到達法定退休年齡,沒有交滿醫療保險年限的話,可以選擇一次性補繳,補繳之後就可以辦理醫保退休,享受終生的醫保待遇,這是非常劃算的。 現在你的醫保補繳費用也並不多,隻需要5萬多元,但是我們需要知道,補繳後,醫療保險方面就不需要再交任何費用瞭, 而且每個月還會有醫保返款到個人賬戶,比如說三四百塊錢,一年也就是有三四千塊錢,差不多10年多的時間,就可以…

-

機器人板塊暴漲, 這傢特種機器人龍頭, 毛利率高達55%, 業績增長66%

今天A股中的機器人股票集體出現瞭暴漲,在智能機器概念板塊中有181隻股票,其中有159隻出現瞭上漲,上漲比例為88%。 在智能機器板塊中,有一傢在2018年上市的生產特種機器人的企業。該公司在上市的四年中送瞭三次股,每次都成功地填權。 該企業的毛利率高達55%,憑借著高額的利潤空間,在上市的四年中,公司的凈利潤連續四年實現瞭大幅的增長。 2021年一季度,公司繼續保持強勁的增長態勢,凈利潤同比增長瞭66%。 為瞭詳細瞭解這傢公司的經營情…

-

等待A股暴跌回調補三缺口倒計時第三十天——8月27日總結

今日行情走勢分析 昨晚美股納斯達克指數又大漲,特斯拉、微軟、FB等股票再創新高,美股目前以領冠全球的姿勢,與世界各國的股市拉開差距。午評的時候,菩老已經分析過目前世界上主要大國的股市就美股一直在連續創新高,大多數發達國傢的股市跟我們A股一樣已經橫盤瞭2個月,所以我們並不孤單,因為這並不是我們一個人在戰鬥。美股之所以能夠在這幾個月內能夠連續創新高,根源還是在於資金的源源不斷湧入,實際跟業績關聯性並不是非常大,奈飛二季度業績都下滑瞭,然而一…

-

第15天,-3519,提現4500(戒煙第二天)

半個月以來第一次虧損這麼多,就當是給自己一個教訓吧。股票上升前需要深蹲一下,以更好的蓄力。個人的提升也需要,犯一次錯誤,要漲記性,下次不犯就是進步。當然,也希望手持股這次是真的深蹲一下,嘿嘿,隨便噴。 今日繼續持有,虧損3519,取現4500,好好過個節。 節後如果運氣好能回本的話,下隻股開始調整買入策略。當然,不能急躁,三年才剛開始,踏踏實實一步一步來。 雖然虧損嚴重,我還是要曬圖,堅持!

-

新冠溯源水落石出?譚德塞這回罕見陷入沉默,中方24小時2次發聲

新冠疫情暴發以來,各國都有不同程度的影響,美國作為世界超級大國,疫情嚴重程度在世界的排名也是第一,控制疫情刻不容緩。一方面控制疫情,一方面對疫情的溯源也沒有停止調查,畢竟找到根源對付疫情就更好對付瞭。美國方面不僅不配合調查,卻趁此機會針對中國進行兩次調查,第一次調查結果美國質疑,要求對中國進行二次調查,見此情景,中國再不發聲,美國真的就不知天高地厚瞭。 中方24小時做出兩次回應 9月6日,中國外交部發言人汪文斌,對疫情溯源問題作出回應…

-

12月17日比特幣早間行情:主升趨勢勝率會極其大的提高

行情回顧 昨日價格BTC價格突破大型的心理關口現貨20000U,價格最高到22000附近;沒有什麼可以多說趨勢仍然會延續,進兩三日行情會十分的活躍 比特幣早間行情走勢詳解 目前依舊是一個完整的趨勢當中,所以依舊是做多沒有什麼可以多分析的點,主升趨勢勝率會極其大的提高,所以各位積極做多,不要追單,回調做多 短線-操作-做多 21400-21500做多 短期阻力:22000附近 短期支撐:21400-21500附近 長期支撐:18000附近

轉載請註明出處: 上市不到一月,勇敢自曝風險,東鵬飲料驚現神操作 - PUA台灣