REITs行業發展研究報告

北極星水處理網訊:第一章 行業概況

REITs(Real Estate Investment Trusts,即不動產投資信托基金)是以發行收益憑證的方式募集投資者的資金,主要以能夠產生相對穩定收益的不動產為投資標的,由專業團隊經營管理,以標的不動產產生的收益為主要收入來源,並且將絕大部分收益分紅給投資者的一種信托基金。自20世紀60年代在美國推出以來,已有40多個國傢(地區)發行瞭該類產品,其投資領域由最初的房地產拓寬到酒店商場、工業地產、基礎設施等,已成為專門投資不動產的成熟金融產品。

按照GICS行業分類標準(2016年8月31日休市前),房地產投資信托(REITs)包括抵押房地產投資信托和股權房地產投資信托。進一步可細分為四級行業包括多樣化房地產投資信托、工業房地產投資信托、抵押房地產投資信托、酒店及度假村房地產投資信托、辦公房地產投資信托、醫療保健房地產投資信托、住宅房地產投資信托、零售業房地產投資信托、特種房地產投資信托。

抵押房地產投資信托,從事提供、發起、購買住宅和或商業抵押貸款,及相關資產證券化業務的公司或信托公司。包括投資抵押擔保證券和其他相關抵押相關資產的信托公司。

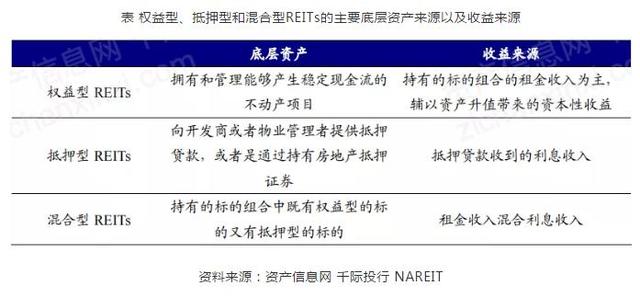

根據投資對象的不同,REITs可劃分為權益型、抵押型和混合型三種。

權益型REITs擁有並經營收益類房地產。其經營范圍相當廣泛,包括房地產開發和租賃,並提供物業管理服務。權益型REITs的主要特點在於其必須自己收購和開發房地產,並納入投資組合中進行管理,而不是像其它房地產公司那樣完成開發後即可出售。

抵押型REITs的功能相當於金融中介,將募集的資金用於房地產抵押貸款或購買抵押證券。投資收益主要來源於發放抵押貸款收取的手續費、抵押貸款利息以及通過發放參與型抵押貸款所獲得的抵押房地產的部分租金和增值收益。通常來說,抵押型REITs的投資收益低於權益型REITs,但由於其不直接參與房地產經營,因此風險也低於權益型房地產投資信托,而且投資者無法參與房地產的經營管理。

混合型REITs是上述兩種REITs的混合體,其既可以投資經營房地產,也可以進行房地產抵押貸款業務,兩者投資比重則由信托經理人依據市場景氣度與利率變動情況等進行調整。

美國是REITs的發源地,美國國會在1960年首次提出房地產投資信托(REIT)的概念,旨在讓中小投資者也可以參與規模龐大、收益可觀的房地產投資。美國REITs並未獨立立法,其核心法律依據為美國稅法(Internal Revenue Code,IRC),REIT相關的核心內容主要在稅法的856及857部分。

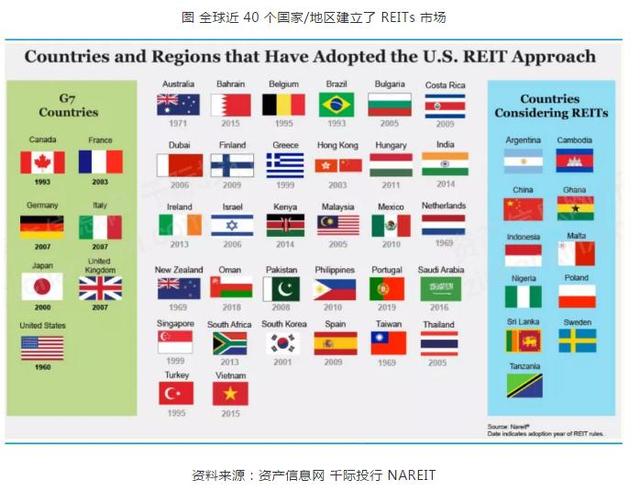

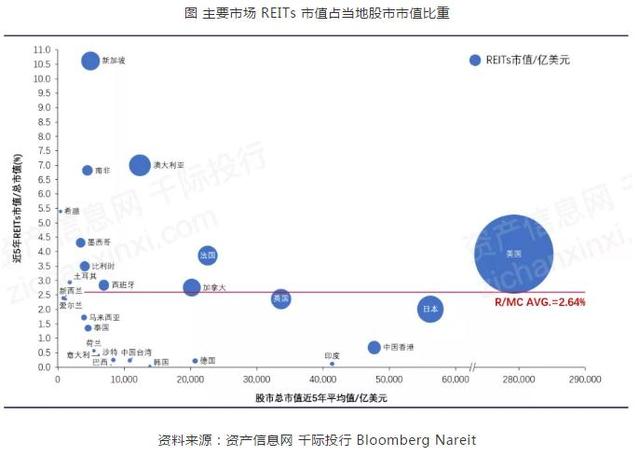

自1960年美國推出REITs以來,目前已有近40個國傢/地區搭建瞭REITs市場,為更多投資者提供參與不動產項目投資的機會,並為不動產項目提供更豐富的融資渠道及退出方式。FTSE EPRA/Nareit全球房地產指數系列是目前各大機構在研究全球不動產市場時運用最廣泛的衡量指標。該系列指數的底層標的既包含上市REITs,也包括非REITs的上市房地產企業。目前該系列裡的FTSE EPRA/Nareit發達市場房地產指數的總市值中,超80%由上市REITs組成2,可見REITs模式在發達市場房地產領域的應用已經較為廣泛與成熟。

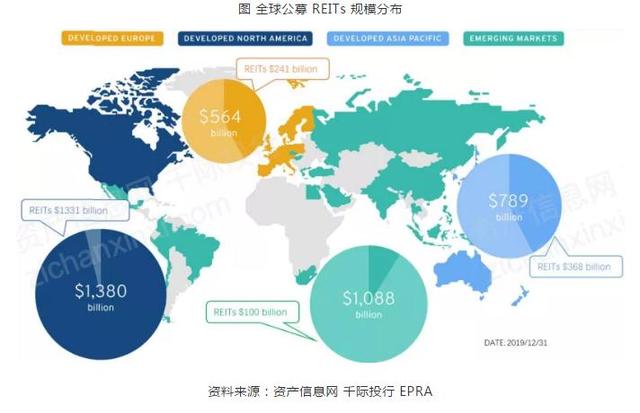

根據EPRA(EUROPEAN PUBLIC REAL ESTATE ASSOCIATION)披露的數據,2019年末全球79個國傢/地區商業不動產的總市值超31.1萬億美元,其中公開上市證券部分市值約為3.8萬億美元,在公開上市證券內,REITs市值約為2萬億美元。分區域來看,北美發達市場上市房地產證券市值總額約為1.38萬億美元,其中上市REITs市值約為1.33萬億美元,占比約96%;歐洲發達市場上市房地產證券市值總額約為5640億美元,其中上市REITs市值約為2410億美元,占比約43%;亞太發達市場上市房地產證券市值總額約為789億美元,其中上市REITs市值約為368億美元,占比約47%;全球發展中市場上市房地產證券市值總額約為1088億美元,其中上市REITs市值約為100億美元,占比約9%。由此可見北美作為REITs的起源地,也是目前REITs發展最為成熟區域,REITs占上市房地產證券比例超九成;歐洲及亞太發達市場其次,REITs占上市房地產證券比例均超四成;而發展中市場REITs大多處於尚待建設或剛起步階段,REITs占上市房地產證券比例不足一成。

截止2021年5月10日,股權房地產投資信托板塊(萬德)全球成分股個數為394,在近幾年中呈穩定趨勢。企業總市值在近幾年逐年上升,截止2021年5月10日,企業總市值為115888.1319億元,企業員工總數達370112人。

第二章 商業模式和技術發展

2.1 產業鏈價值鏈商業模式

2.1.1 REITs產業鏈

2.1.5 商業模式

(1)國內類REITs與境外主流REITs在多個方面存在較大差異。國內類 REITs大多借助資產支持專項計劃,采用“私募+ABS”、“信托收益權+ABS”等模式設立產品,衍生出“雙SPV”或“三SPV”的交易結構。在該結構下,投資者認購私募基金或委托信托公司設立信托計劃,由後者收購項目公司股權並發放貸款建設項目,再選擇證券公司或基金管理公司子公司擔任專項計劃管理人,代表專項計劃向合格投資者發行ABS,再由資產支持專項計劃向原始投資者收購所持基金份額/信托單位,REITs投資者則通過認購專項計劃來間接持有對項目公司的“股+債”投資。

(2)目前新加坡REITs采取的是契約制,投資人持有的是REITs的信托份額。契約制的優點在於所有當事方權利義務明確。從結構上看,REITs持有人出資獲得REITs的信托份額,REITs持有不動產標的,並獲取其穩定的經營收入。管理人負責REITs的日常經營及運作,托管人負責保管信托基金資產。

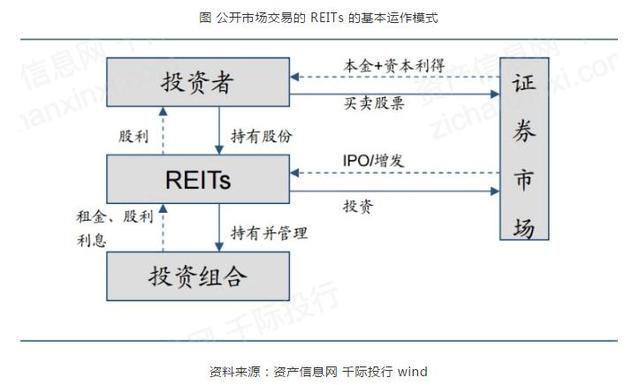

(3)公司制REITs:目前美國公募REITs主要采取的是公司制,投資人持有的是REITs的股份。公司制的優點在於組織結構穩定,管理專業化強。從結構上看,持有人即股東出資獲得REITs的股份,REITs持有不動產標的,並獲取其穩定的經營收入。持有人形成董事會,任命及監督管理人,管理人負責REITs的日常經營及運作。

免責聲明:以上內容轉載自北極星環保網,所發內容不代表本平臺立場。

相關新聞

-

A股27隻外資重倉白馬股一覽!績優股(002601)資金持股16.31億

A股27隻外資重倉白馬股一覽! 以上27隻外資重倉白馬股,分別為:龍蟒佰利 萬華化學 恒力石化 萬年青 塔牌集團 中國重汽 貴州茅臺 華新水泥 海螺水泥 五糧液 三一重工 姚記科技 濰柴動力 力合科技 揚農化工 中聯重科 多喜愛 隆基股份 山西汾酒 華夏幸福 東華能源 傑瑞股份 利安隆 博威合金 魯陽節能 新鋼股份 洲明科技 績優股(002601)資金持股16.31億! 龍蟒佰利(002601) 最新價: 24.86,漲跌幅: 8.09…

-

婚姻制度即將消亡 婚姻制度存在的意義

據傳婚姻制度即將消亡真的嗎?下面我們一起去瞭解瞭解究竟是否婚姻制度會消亡以及婚姻制度的存在有什麼意義。 婚姻制度的消亡在近期也掀起瞭一波熱議,那麼婚姻制度存在的意義有哪些呢?這個制度真的即將消亡嗎? 一、婚姻制度即將消亡 觀點1: 這種說法本身就不準確的,什麼是消亡,那就是消失,而目前的情形下看,並沒有會消失的跡象,所以當這個話題被大傢刷屏熱議的時候還是很讓人吃驚的,而現在確實很多人面臨逼婚催婚的情況,但是如果出現瞭婚姻制度消亡那麼催婚…

-

趙麗穎深夜殺青後疲憊不堪,衣服都沒換直奔美容店按摩

7月22日,趙麗穎《中餐廳》第四季殺青後的最新近照曝光,參加完綜藝錄制的趙麗穎鏡頭後也是相當疲憊瞭,雖然路透照中的趙麗穎少女感十足升級媽媽後狀態大好,但節目一殺青趙麗穎就回上海火速奔向按摩店瞭! 20日晚,趙麗穎身穿白色T恤搭配格子長褲戴著漁夫帽的造型特別時尚吸睛,和助理深夜現身一傢美容按摩店,可能為瞭卸下多天的疲憊,所以我們的穎寶連衣服都沒來得及換,就迫不及待直奔美容按摩店瞭,看來是想做全套的護膚按摩啊! 做完護膚按摩的趙麗穎看起來一…

-

日產終於爆發瞭!新款奇駿實拍,比豐田RAV4還氣派,上市或遭瘋搶

眾所周知,如今國內汽車市場的競爭可以說是日益激烈,無論是自主品牌還是合資品牌都展現出瞭該有的價值,得到瞭國內消費者的支持和青睞,相比自主品牌之間的競爭,合資品牌之間的競爭更為激烈,像大眾、豐田、本田等主流合資品牌在國內市場的佈局是越來越完善,並且完成瞭新一輪的換代,展現出瞭十足的競爭力,反觀日產,雖說在國內的佈局已經很完善,但更新換代的速度卻慢瞭很多,而今天咱們要說的是日產傢族即將上市的一款新車——新款奇駿。 在合資緊湊級SUV市場中,…

-

豬企紛紛發佈上半年財報,生豬盈利頗豐,高豬價還能繼續保持嗎?

根據豬價系統統計顯示,截止今日全國外三元生豬均價為18.8元/斤,價格比昨日下跌0.03元/斤,比上月同期下跌瞭1.5元/斤。整體而言進入7月下旬,全國生豬價格開始弱勢運行,但是總體跟以前相比,現在的豬價依然是很高的。而對於養殖戶而言,現在每標豬利潤依然高達1000元以上。 前幾天我國大型豬企牧原集團就公佈瞭2020年上半年財報,財報顯示今年上半年營業收入210.3億元,同比增長瞭1.9倍,而且牧原股份今年上半年凈利潤已經超過瞭前面三年…

-

大眾又要搞事情,2020款寶來跌至7萬,不給國產轎車留活路?

大眾又要搞事情,2020款寶來跌至7萬,不給國產轎車留活路? 國內汽車市場上,大眾是最早進入我國的德系汽車品牌,並且在國人的心目中有著一定的地位,而且大眾旗下車型大多銷量很好。主要在於大眾旗下推出的大都是中低端車型,而且類型也很多,從小型車到中大型車,基本上是全面覆蓋,而且大眾汽車在價格上優惠力度很大。 大眾旗下10萬元級別車型中,一汽大眾寶來和上汽大眾朗逸,多年以來都是彼此的強勁對手,如今朗逸一直占據銷量排行榜冠亞軍位置,而寶來也長期…

-

18歲的單依純獲“好聲音”總冠軍, 希望賺錢把5萬元學費貸款還上

11月20日晚,《2020中國好聲音》總決賽在武漢體育中心主體育場唱響,近4萬觀眾在現場見證瞭總冠軍的誕生。這是武漢經歷疫情之後,第一次在體育場內舉行的演唱會。 經過三輪鏖戰,李健戰隊18歲的學員單依純拿下2020年《中國好聲音》總冠軍。李健也第二次成為冠軍導師。 單依純 76位抗疫英雄來到現場 2月8日,由燦星文化旗下百位藝人合唱、表達對武漢關切的抗疫主題歌曲《世界為你醒來》曾在各大音樂平臺上線。20日當晚,《世界為你醒來》也成為整臺…

-

破3150,就和A股說再見!

昨天大盤為啥跳崖大跌? 具體事件可能大傢都知道瞭,中國拿出瞭對等的反擊措施,這次針對的是成都領事館,同時還有95180部隊的海上實彈打靶公告,讓國際倍感壓力,資金尋求避險,造成指數下跌。 其次是場內持有籌碼的資金擔心周末出現更加惡劣的利空消息,紛紛提前跑路離場,造成市場和指數的超跌,其中不少資金也順便深砸瞭一下。 昨天對於牛市的質疑聲再起,但暫時不要那麼武斷。我們不會因為興奮而買入,更不會因為恐慌而賣出。認可邏輯,選中標的,靜待花開,如…

-

逾期加劇,信用卡還款規則將發生改變

以往部分銀行規定隻將信用卡取現金額的10%計入最低還款額,因此信卡取現業務成為瞭許多持卡人解決燃眉之急的好辦法。近期,許多傢銀行相繼取消信用卡透支取現的最低還款福利。 中信銀行和興業銀行兩傢銀行近日宣佈在八月底將信用卡預借現金全額計入當期賬單的最低還款額。 調整信用卡預借現金規則的還有工商銀行,農業銀行,建設銀行,華夏銀行等多傢銀行。這些銀行在此前發佈公告,調整信用卡最低還款額規則,將信用卡…

-

暴徒叫囂:我就不喜歡你們中國人在緬甸

昨天緬甸仰光多傢服裝廠遭惡意打砸和縱火。總臺記者高佳義聯系到兩位當事人,據他們描述,黑幫拿著長刀、彈弓、斧頭等打砸搶燒工廠,就是為瞭報復中國人。他們叫囂:“我就不喜歡你們中國人在緬甸。”緬甸華人林雪表示“確定是黑幫,不是軍政府的人……趁火打劫。”總經理顧先生說這段時間自己工廠的損失達到上億元人民幣。 視頻截圖 來源|@CGTN記者團 \uD83D\uDC47

轉載請註明出處: REITs行業發展研究報告 - PUA台灣