全球貨幣超發有多嚴重?理解瞭這個才能理解財富變遷,保衛財富

全球貨幣超發,大放水時代背後,理解瞭這個才能理解財富大變遷

引言:在2021年經濟開始逐步恢復時,股市債市雙雙大跌的情況下,因為2020年全球大放水,尤其是以作為全球霸權位置的美國,通過天量的貨幣超發以刺激經濟,使得過往的一年全球經濟體下,商品、黃金、股市和樓市的大幅的上漲,導致目前的通貨膨脹高企。接下來我們該如何在這大放水時代下,做好資產配置?

一、什麼是貨幣超發

首先,我們需要理解幾個概念,什麼是貨幣,貨幣本身是用作商品交換的工具,而需要多少印發貨幣多少這是最理想的情況。而使用貨幣的基礎是國傢信用可靠,因此美元也成為瞭第一貨幣,全球貨幣的很大程度都受其影響。而貨幣政策政策由負責貨幣的政府機構,如國內的央行,美國的美聯儲,用來調節經濟情勢,從而達到物價經濟就業等各方面的穩定。

貨幣超發因為經濟的周期性波動性從而導致需要印發新的貨幣時,商品的數量沒有改變,購買同件商品需要更多的貨幣時,政府貨幣發行量超過瞭維持經濟的穩健運行所需要的貨幣量,從而導致錢不再值錢,也出現我們常說的貨幣貶值的情況,而這一現象導致我們未來要用更多的錢去購買同一件商品的情況我們稱為通貨膨脹。反之市場上流通的貨幣不足以支付目前商品流通,從而導致貨幣的價值升高,物價下跌,我們稱之為通貨緊縮。

這也是在進入紙幣時代才會出現的現象,因為印鈔相對於黃金等方式簡單很多,所以才有常說的黃金保值這一說,而政府根據經濟情況來印多或者印少貨幣來進行調控,體現瞭經濟的周期性。

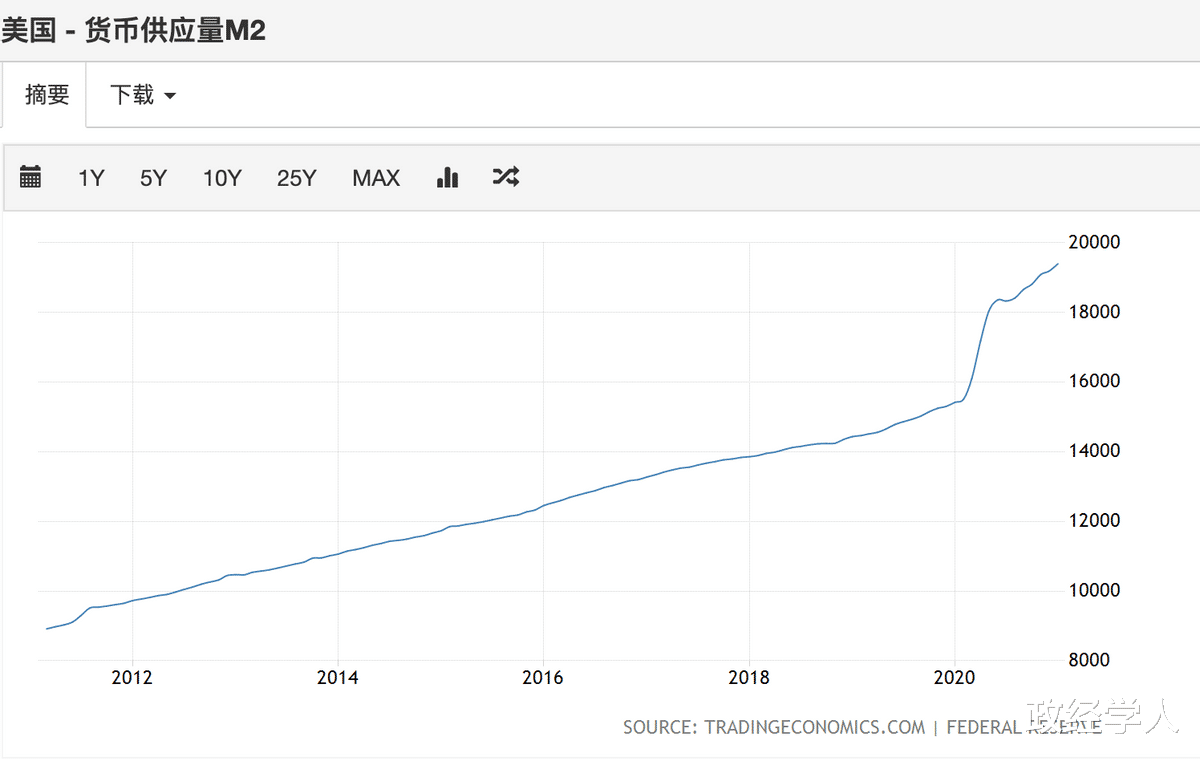

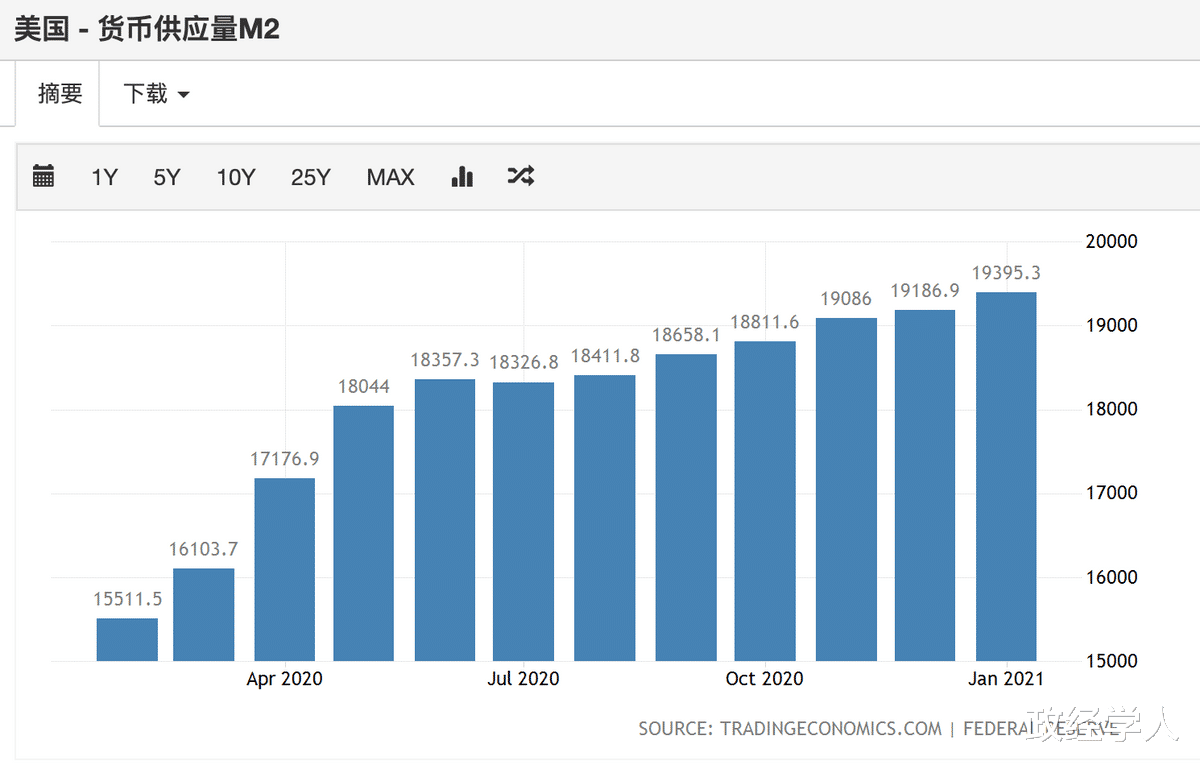

這裡我們主要看廣義貨幣供應量M2的增速,其包括瞭流通中的現金貨幣,居民的儲蓄存款,定期存款,單位的其他存款以及證券保證金。因為其能夠比較有效地代表著目前市場流通的資金量,從而反應貨幣的供應情況。

二、疫情導致全球大放水

從2020年一季度疫情爆發後,導致經濟十分不景氣,全球央行釋放流動性以刺激經濟,歷史上罕見的經濟刺激政策頻出,政府大量的舉債和超發貨幣,從正常的利率水平降到瞭零利乃至負利率。回首過去,多次的金融危機都導致瞭貨幣的大放水,這次也同樣復刻瞭08年次貸危機的方式,通過降息、無限量量化寬松(央行購買資產)和增加社會融資等方式,雖然短暫的解決瞭經濟低迷,但資產負債的危機也同時被放大瞭。

據彭博社統計,全球十二大經濟體在2020年貨幣供應總量高達100萬億美元,相當於640億人民幣,同比增加瞭20%。2020年美股納斯達克指數漲幅44%,國內創業板漲幅65%,大宗商品銅漲幅接近一倍,比特幣暴漲瞭將近4.5倍,在這大放水的一年裡,廣義貨幣供應量M2增速高達23%,歷史上從未超過15%。

其中以美國放的水最多,以美國為例,2020年美國的貨幣發瞭近4.5萬億美元,約占其歷史發行總量的21%,美國采取的這種零利率+無限量寬松的大放水方式,美國的廣義貨幣供應量M2增速在過去的一年裡增長超過25%,超過瞭歷史最高15%,且美國沒有停止自己的流動性繼續釋放,今年2月通過瞭新的一輪天量的經濟刺激方案,總量超過1.9萬億,且接下來還有新的刺激方案,流動性增速還未出現減速的情況。

美聯儲方面,為瞭保持經濟增長和刺激經濟和創造更多的就業,一直以寬松的貨幣政策對待,債券一直以來保持著較低的利率水平,而且不斷增大購買量,從而使得利率水平逐年下降從而刺激經濟。從去年為止,至少短期內,美聯儲都擁有充足的彈藥繼續它的這項貨幣調控。不僅僅是因為美元一直以來在世界第一霸權位置,同時也跟其在貿易和科技一直以來的霸權地位相關,能夠一定程度的將其通貨膨脹轉嫁至全球。這也是美國很不願意見到中國快速的發展,迎頭趕上超過他。因為這會威脅到他的霸權地位,影響到美元的地位,從而引發國內無法抵抗住的泡沫。

美聯儲也表示未來幾年都會持續保持著貨幣寬松的政策。而隨著疫苗的普及接種,經濟的恢復,疊加過去一年累計的可支配收入和抑制瞭一年的消費需求,他們認為短期內經濟可能快速增長,以此來平緩其貨幣超發引發的通貨膨脹。

目前的情況是因為貨幣政策和財政政策都極為寬松的情況,從而導致利率的不斷攀升,我們能看到目前美國十年期國債收益率從疫情大跌後,目前已經上漲到一年時間的高點,並還在不斷攀升。根據市場預計今年年內可能上漲到2%。目前利率一定程度上受到通貨膨脹的影響。

回顧歷史,中國在08年開啟四萬億時代後,也進入貨幣超發的嚴重十年,其中主要流入瞭實體經濟和房地產。

三、貨幣超發導致貧富分化加劇,後疫情時代做好資產配置

貨幣流入實體經濟的方式主要靠的是企業的融資渠道,原本的目的是為瞭使得實體經濟和個人有更好的流動性得到放出的“水”,加大投資建設,購買機械設備,人力資源等方式增大收入和利潤,提高消費刺激經濟。而然而很大一部分水流入瞭房市和股市,這也是監管部門近期也在嚴查嚴打違規資金流入股市樓市等情況。

這筆大水最先流入瞭優秀的企業和政府國企手中,而進行瞭更大規模的投資和生產經營等,富人們也因為釋放出來的流動性變得富有瞭,先於老百姓一步。回顧國內大放水時代,08年次貸危機開始,四萬億時代,08年到18年,國內存在嚴重的超發,而其中主要上漲的莫過於房價為代表,以及崛起瞭一批強硬的高端制造業和房地產企業。他們通過融資加杠桿規模擴張至今。然後才是到勞動力的價格上漲。

而對於大多數平民老百姓來說,沒有企業貸款,沒有低成本的銀行貸款,沒有資產做抵押貸款,可能就隻是些許信用卡額度和花唄額度。而貨幣超發會使得他們原本的工資和儲蓄可能還出現貶值,因如果隻是把錢存銀行,可能增幅還跑不過通貨膨脹的情況。我們手頭上的錢能購買的東西隻會越來越少。

在這大放水的時代背景下,我們的資產收益很可能給通貨膨脹吃掉大部分。我們需要去考慮如果在這通貨膨脹的時代保護自己的資產。過往人們更加偏向於將資金存於銀行,或者購買一些類固定收益的產品,年化利率與國債類似,但是其實,在這因為貨幣嚴重超發,資產價格水漲船高的時代,因為在大放水是的全球的價格上漲的條件下,不同資產的漲跌的比例有所不同。

而其中風險類資產表現最好,回顧美國的過去幾十年,股市樓市的收益率表現最好,年復合回報超過瞭10%,其次就是國債和黃金,分別為5.6%和4.9%。而現金類等往往沒跑過通貨膨脹,對於我國來說,過往十年房價是我國最受益的資產,股市漲幅很小,但從18年去杠桿開始,我國貫徹房住不炒的理念,近期監管要嚴查違規貸款的流入房市以及各類房地產土地供應限制,限購限售政策等,因為不希望大放水用來刺激的資金進入瞭最不希望再上漲的房產,但最終效果如何仍不得知。盡管房產有政策類的限制,但是不同城市的樓市供需政策不同也會出現漲跌的不同。

最後,短期來看,因為2021年剛公佈2月社融數據超出瞭市場的預期,證明至此流動性還沒出現轉向,但是目前市場上大部分的觀點都認為今年下半年會開始出現增速回落的現象,可能繼續保持這緊信用的政策導向,我們需要重點關註接下來的社融數據來判斷流動性幾時開始減速。

展望下半年和2022年,需要警惕的如果通貨膨脹接下來繼續上行,我們需要謹慎其對運行至高位對權益市場產生的壓制。隨著疫苗的接種普遍進行,經濟也開始慢慢復蘇,尤其海外的復蘇將十分明顯,但為瞭刺激經濟更快的復蘇,通貨膨脹會繼續上升。而回顧歷史,通貨膨脹可能會一定程度上對權益類市場有所壓制,且商品原材料的漲價也會使得企業的利潤有所減少,例如不斷漲價的鋰電銅礦等,使得下遊企業利潤受損。因此可能短期內權益類市場沒有太大的機會。

但是長期來看,最終未來將有更多的資金流向我國的資本市場,也能夠更好的幫助我國企業更好的發展,未來中國的十年是中國的黃金十年,是邁向全球第一的轉折點,因此我個人建議讀者們多關註權益類市場,權益類市場是我們能夠在大放水時代能夠跟隨優秀的企業們參與的方式,隨著資本市場的不斷改革,以及國內優秀的企業不斷出海,國產替代等,未來中國十年將湧出一大批能在全球有話語權的優秀企業。

相關新聞

-

2021.7.21 又是提款的一天,麻瞭

模式內戰法早盤表現(競價抓漲停戰法) (截圖時間9:25:40) (截圖時間11:30:17) 模式內賺錢效應 主板方面,華亞打出的賺錢效應一日遊,無持續,今日隻能關註打板的機會,而且倉位不可以重。 創業板方向,模式內無賺錢效應,但泰林和國民2連板後,今日開盤溢價非常高,創造瞭很好的連板環境,昨日復盤也講瞭,要留意先手機會。 盤面快速解析——9:25看連板高標股集合競價情況 5板中潤資源大高開+6.65%,昨日放量T字,今日預期內的小分…

-

數字人民幣時代來臨!企業、個人都能用,跟我們息息相關

今年1月,京東集團試點數字人民幣發薪,為常駐上海、深圳、成都、長沙、西安的部分員工發放瞭首批數字人民幣工資。員工可以將數字人民幣工資存入個人銀行卡,也可在試點城市的數字人民幣線下受理場景使用,同時可在京東App購買自營商品時使用。由此,京東科技打通瞭數字人民幣的發薪與消費場景,進一步拓展瞭數字人民幣應用場景。 日前,央行官宣招商銀行被納入數字人民幣運營機構,上海銀行等多傢商業銀行積極參與數字人民幣錢包的推廣。與此同時,海南、長沙、西安等…

-

主力匯集一路!光刻膠11股再成風口,把倉打上!(附股)

大傢最近都盯著指數,但是指數就是不上不下,往下跌也跌不去,向上漲也沒有量,所以定義最近的指數就是雞肋行情,其實在指數平平的背後是個股賺錢效應的快速擴散,我們看到創業板在20CM的刺激之下,出現瞭一波賺錢行情,所以活躍資金一直在創業板和科創板裡博弈,也積累瞭一定的賺錢效應。 另一方面看主板,也有不少的板塊最近在創新高,趨勢向上的走勢,比如汽車整車板塊,近期持續向好,比如航空板塊等等,他們明顯走出瞭趨勢性的行情,當然也有一部分心態崩瞭,原因…

-

3月30日擒牛姐復盤

前排晉級,後排大面,日內算是超級分化的一天。 明天,大概率是繼續分化的節奏。 回顧下盤面的主要核心 順控發展,昨天收到詢問函,並無大礙,直接高開繼續沖板,然後第一次分歧回落,之後,馬上被撈起來。 率先卡位封板的,華通熱力。 這票明天應該是享受一字板的可能,之後,京能電力,做回封,明天也是大肉,可能沖板,這票是前天的私房菜品種,昨天低開拉板,今天再板,明天再版的話,就是30%+大肉。 新天綠,早盤其實最先卡位封死的,但是,封的太早,最後炸…

-

周評:一根大陽騙一周

被騙的一周終於結束瞭! 上周五一根大陽 外資流入一百五十多億,經過這周的連續四天流出後 也就徹底流出去瞭;昨天說外資提前過節瞭 沒人信,今天券商回暖也好、景點旅遊板塊拉升也好 都沒有吸引外資。 所以,即便券商回暖、拉升 也沒有讓指數企穩、突破 所以啊,沒有量的情況下 下跌、上漲都是扯淡。 所以啊,你們也可以提前過中秋國慶瞭。 今天的滬指是猶豫的,第一次下探的時候就探到瞭昨天的位置、第二次跌下去的時候到瞭我昨天算出來的位置、第三次和第四次…

-

加密貨幣流通市值排名前10,另附潛力幣市值排名!

這裡需要明白一個觀念,我們這裡提到的是流通市值,而不是總市值。 因為現在交易所的加密貨幣很多發行量很大,但是在市場上可供交易的流通部分卻很少,大部分幣還在發行方那裡或者還沒有挖掘出來,而且有一部分幣種並沒有上限(如以太坊),也就沒有總市值一說。所以按照流通市值排名更能說明幣種的規模。 1、比特幣(BTC) 總發行量:2100萬枚 目前流通量:1867萬枚 總市值:1.12萬億美元。 2、以太坊(ETH) 總發行量:無上限 目前流通量:1…

-

曾經暴漲35倍!如今13天11板!歷史即將重演?!

文/滑冰冰 牛市下必有牛股! 8月6日,君正集團尾盤封板,股價創歷史新高,最新總市值近800億元。 同時當日股價也刷新瞭15年6月股災以來新高,距離歷史最高點9.34元僅餘3.3%漲幅。 說出來你肯定不相信,上一輪牛市中,君正集團在2年半的時間裡,漲瞭近35倍! 作為近期大牛股的君正集團,自7月份以來,股價不斷攀升,在最近13個交易日裡,收獲11個漲停。 今年以來,君正集團股價漲幅209.35%,是去年漲幅的8倍以上,在兩市股價漲幅排行…

-

“煤飛色舞”再現 順周期行情有望延續

近一段時間,煤炭、有色鋼鐵等順周期行業表現突出,引發市場關註。業內人士指出,行業估值優勢以及經濟復蘇過程中業績的改善,是支撐順周期行情的主要因素。往前看,伴隨經濟復蘇進程,這類行業仍將持續受益。但從中長期來看,新興產業業績更占優的趨勢還遠未結束。 資源股助推滬指重返3400點 11月23日,A股單邊上行,滬指時隔近三個月重回3400點。上證指數收盤上漲1.09%,報3414.49點;深證成指漲0.74%,報13955.28點,盤中站上1…

-

今日重頭戲看大選 國際金價持續下跌

國際金價周三(11月4日)目前短線維持1890美元/盎司之上震蕩,短線黃金價格跌破1900美元/盎司關口之後保持跌勢。 今日重頭戲,美國大選選舉日投票正式開始,川普和拜登相互廝殺,目前拜登領先,持續更新中,同時印度10月份黃金進口同比增加36%,這幅度增加是罕見。 預計美國大選的48小時後金價就會走高,因為市場焦點將重新轉回到疫情上。無論誰獲勝,疫情對美國經濟的影響都會繼續,而其經濟的持續惡化意味著美國政府必須再采取措施。”因此美國大選…

-

碳交易市場即將啟動!附最全人氣股名單

國新辦消息:7月14號上午10點舉行國務院政策例行吹風會,介紹啟動全國碳排放權交易市場上線交易有關情況 昨天盤面受此消息影響,碳交易概念多隻股票強勢拉升。 業內人士預計, 21年碳交易市場成交量將達到2.5億噸。 全國碳市場覆蓋范圍明確8個高耗能行業,包括石化、化工、建材、鋼鐵、有色、造紙、電力和民航。 今天整理瞭A股市場中人氣比較高的碳交易概念股,分享給大傢,感興趣的朋友可以點贊,收藏和轉發 1、長源電力 公司參股湖北碳排放交易中心有…