450億的東阿阿膠,比肩茅臺的大忽悠,終於倒下

你買過東阿阿膠嗎?

這個曾經多次登上央視的“貴族”,怕是很難再爬起來瞭。

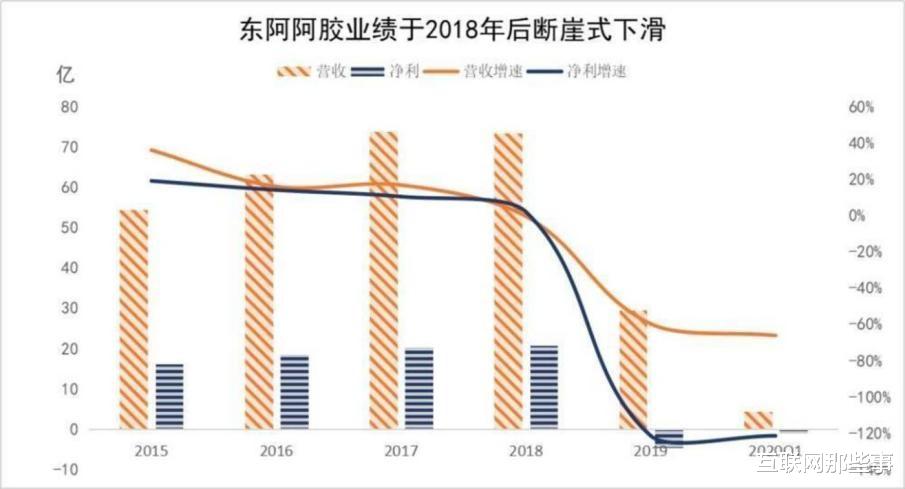

據東阿阿膠公佈的財報顯示,東阿阿膠在2018年陷入增長停滯,並且在2019之後開始急轉直下迎來虧損,而且一發不可收拾,虧損加大,不僅股價跌去200億,凈利潤也下跌120%。

更為緊張的是,東阿阿膠的品牌定位也從保健品“貴族”,淪落到“微商同款”。

那麼,東阿阿膠,究竟遭遇瞭什麼?

曾經與茅臺肩並肩,為何如今如此慘淡,連第一也被搶瞭去?

東阿阿膠又該如何破局?

請看本文分解!

忽悠:“藥中茅臺”的出現

東阿阿膠自上市之時就被投資界看好,認為其有著比肩茅臺的實力,東阿阿膠上市之後,從12塊錢漲到巔峰時刻的70元,最高點時,市值達到450億元,一時風光無兩。

但2018年之後,東阿阿膠開始陷入困局,而這次困局的禍根其實從一開始就已經埋下。

東阿阿膠建立於1952年,後在1993年改制成為股份制企業,讓業界震驚的是,僅在三年後,東阿阿膠就登陸瞭紐交所上市。

但實際上,此時的阿膠廠手裡業務頗豐,有醫療器械、啤酒、印刷、大豆蛋白等產品,並不僅僅靠阿膠來實現營收,而且在很長一段時間,阿膠的受眾很窄,在滋補領域也居於小眾。

2006年,秦玉峰進入東阿阿膠擔任老板,這位老板開始用上瞭營銷手段,在央視廣告打出滋補有三寶:“人參、鹿茸與阿膠”的口號。

這就相當於將阿膠的水平拔高到瞭與人參、鹿茸平齊,並且與前兩者形成價格比對,80塊一斤的阿膠比之其餘兩者是便宜的多。

秦玉峰一路跟進,在各種古書中找到一些“記載”,並且強行將阿膠的價格和明朝的價格掛鉤,認定阿膠的價值應該在8000一斤,阿膠就這樣被奠定瞭他的“價值”。

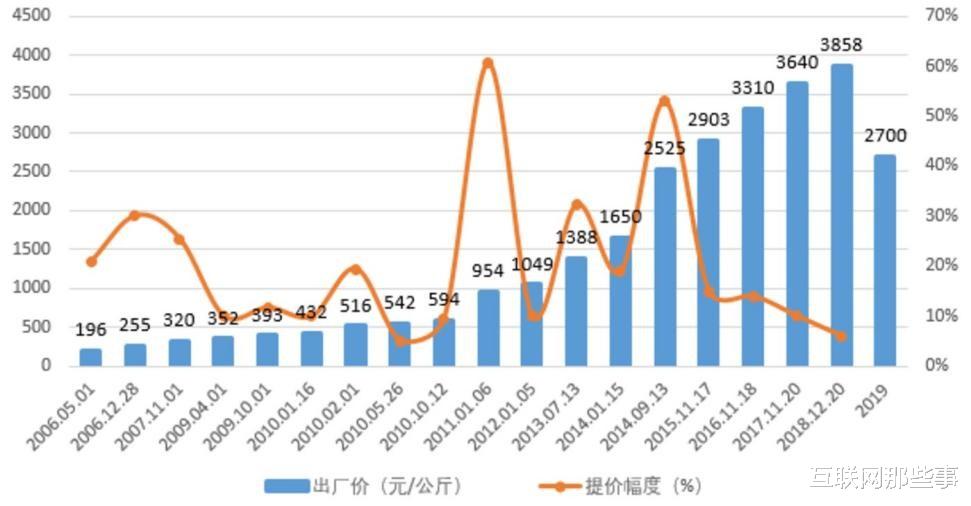

於是在2006年之後,阿膠連續提價17次,截至2018年12月,阿膠的價格已經來到瞭2700一斤,在這12年間,阿膠的價格漲瞭34倍。

迎風上漲的阿膠也得以躋身A股“白馬股”行列,但在反復提價之中,日後崩盤的禍根也因此埋下。

遺憾:昔日貴族的困境

如果一件產品能夠時不時提價,並且產量有限,保質期還特長,那它就滿足瞭一件理財產品的所有屬性,一如今日的茅臺。

東阿阿膠的經銷商們看到阿膠有升值空間,囤阿膠就比賣阿膠還要賺錢,東阿阿膠越是提價,經銷商們就囤的越多。

而經銷商們手裡囤的越多,市場流通就越少,從而又能反向刺激東阿阿膠繼續漲價。

這個時候的經銷商和群眾,根本不關心阿膠究竟能不能滋補、有沒有用,能賺錢就好瞭。

但東阿阿膠的軟肋在於,他並不具備對整個阿膠市場的話事權,看到阿膠市場如此火爆,就有越來越多的“玩傢”進入這個領域。

據天眼查數據顯示,同仁堂、九芝堂等老字號也紛紛加入,並且以遠低於東阿的價格定價,一時之間,各式阿膠充斥整個市場,東阿阿膠的行業支配體系逐漸崩塌。

而且在這個時候還有一件事成為東阿的桎梏,那就是阿膠的原材料,驢皮不夠瞭。

據數據顯示,1990年,中國毛驢保有量超1000萬頭,2009年已經不足600萬頭,到瞭2017年,更是不足300萬頭。

驢皮原材料產量下降,東阿阿膠的成本越來越高,加之同行的競爭,2015年前後,阿膠的利潤已經跌下10%。

值得一提的是,東阿也嘗試自養毛驢以供生產,但毛驢成熟周期達三年之久,且毛驢為一年一胎,規模很難擴大,這也就使得東阿在原材料上受制於供應商。

等到其他同行進來,競爭加劇,除阿膠外的其餘廠商以犧牲利潤的方式,高成本拿驢皮,搶奪阿膠的原材料,並以低價賣出,硬生生的從阿膠手裡搶出市場來。

而阿膠也嘗試降價來提振銷量,但是經銷商並不同意,阿膠眼看著同行逐漸擠掉自己的市場份額。

據數據顯示,2018年,東阿阿膠的市場銷量下降6.8%,2020年東阿阿膠市場份額跌至32%,市場第一的位置已經被福牌以34%的市占率拿走。

掙紮:東阿阿膠可有轉機?

一面是不斷被蠶食的市場份額,一面是經銷商囤貨的高杠桿,還有原材料匱乏的窘境,阿膠當下的困局不免有些焦灼,

據天眼查數據顯示,東阿阿膠在2020年半年報中將“毛驢存欄量下降,原材料與市場供給存在矛盾”列為首要風險。

福牌阿膠等平價阿膠的入場,試圖擠掉東阿阿膠價格中的水分,水煮驢皮賣出瞭黃金的價格,這本身更像是一場“騙局”。

而阿膠的價格終究會回到正常的價格,有意思的是,將阿膠推上神壇的秦玉峰,卻辭職跑路瞭。

業界普遍認為,東阿阿膠存在泡沫,阿膠的價值也被持續唱衰。

但實事求是的說,東阿阿膠依舊存在著機會,同行的競爭雖然兇猛,但仍集中在中低端市場,作為東阿阿膠的平替存在。

而當下的東阿最需要解決的則是供應鏈的問題,即原材料,如果能夠重新拿回原材料的掌控權,咬牙建立穩定的毛驢生產商,像蒙牛伊利這樣建立自己的供基地,縮減產量,也依舊能守住高端阿膠市場。

不比茅臺,阿膠的保質期畢竟有限,經銷商的限制並不會太久,理財產品終會回歸滋補產品本身。

當下的東阿阿膠,也面臨著被年輕群體舍棄的境遇,崇尚潮流、擁抱健康科學的他們,可能並不會對阿膠有過多關註。

但東阿阿膠的在發展戰略中提到,今後將瞄準中低端市場,進入“下沉滲透”,但如果是這樣的話,東阿阿膠可能再也成不瞭茅臺瞭。

後記

2009年6月24日,有著“私募教父”之稱的趙丹陽花瞭211萬美元獲得與巴菲特共進午餐的機會,值得一提的是,趙丹陽給巴菲特帶瞭兩件禮物,一瓶茅臺酒和一盒東阿阿膠。

此時的東阿阿膠和茅臺都屬於資源獨特、幾近壟斷的“白馬股”,也足以稱得上價值投資的典范。

十二年過去,茅臺在年關沖破三萬億,後續回落至2.5萬億,但阿膠卻僅剩兩百多億,還不足茅臺的零頭。

茅臺依舊是那個生猛的茅臺,而阿膠已經不是那個阿膠瞭。

參考資料:

數據來源:東阿阿膠近兩年財報、天眼查

深氪新消費:市值跌掉200億,凈利下滑120%,東阿阿膠為什麼成不瞭茅臺?

財經無忌:東阿阿膠再延虧損之勢

AI財經社:一年半虧損超5億,曾經滿世界找驢的東阿阿膠,今暫停驢皮收購

圖片來源:網絡

相關新聞

-

外媒: 日本物價持續下跌 經濟增長將再次放緩

參考消息網11月24日報道 外媒稱,日本10月全國核心消費者物價指數(CPI)同比下降速度近10年來最快。去年消費稅上調帶來的刺激力度消退,加劇瞭人們對日本經濟在苦苦應對疫情之際將重返通縮的擔憂。 據路透社東京11月20日報道,分析師預計,由於消費疲軟,未來數月CPI將繼續下滑。這令日本通脹率距離央行設定的2%的目標更加遙遠。 報道稱,新冠感染病例激增也給通脹前景蒙上陰影。因為它可能打擊消費,破壞政府刺激措施帶來的增長勢頭。 日本第一生…

-

ADP暗示非農慘淡收場? 金價多頭暫時“回血”

因美國推出冠狀病毒救援計劃的前景增強瞭其作為對沖通脹風險的吸引力,並將美元推至多年低點,現貨黃金價格周三收於逾一周高位附近。金價收報1830.71美元/盎司,上漲15.72美元或0.87%。美國財長努欽周三表示,特朗普總統支持參議院多數黨領袖麥康奈爾提出的一項流行病救援協議。 周三公佈的美國ADP就業人數增加僅30.7萬,不及預期的43萬,也不及預期的36.5萬。ADP就業數據被稱為小非農,它的慘淡將預示著非農就業人數也有可能慘淡收場,…

-

12年無虧損,得益於我判斷趨勢反轉的利器——123+2B法則!

孫子兵法曰:“激水之疾,至於漂石者,勢也。” 湍急的流水之所以能漂動大石,是因為產生瞭巨大沖擊力的勢能,這是孫子兵法對勢的形象比喻。 很多外匯老手都勸誡新手在交易時要順勢而為。新手可能在剛開始的交易中不以為意,但經過市場的洗禮後必然會對老手“順勢而為”的忠告深以為意。 在實際交易中,想做到順勢而為並非大眾想得那麼簡單。因為這裡面有很多不確定的因素,就是趨勢的分析和判斷。 辨別趨勢、追隨趨勢,是每一個外匯技術分析交易者的追求。之前的文章中…

-

2月18日晚間上市公司十大重磅公告

編輯:黃倩 公告掘金回顧: 2月18日晚間,滬深兩市多傢上市公司發佈重要公告:漫步者2020年度凈利潤2.74億元,同比增長123.15%;正虹科技1月份生豬銷售收入同比增137%。 1、漫步者:2020年度凈利潤2.74億元 同比增長123.15% 漫步者(002351)公告,公司2020年度實現總營收19.34億元,同比增長55.59%;實現凈利潤2.74億元,同比增長123.15%。主要因耳機產品收入的增加。 2、瑞瑪工業:擬收購…

-

這才是真的牛市?龍頭全是大肉,君正集團9天8連板!

團長的復盤文章,最好是能反復看,反復領會其中分析的遊資操盤思路和訣竅,不知道你是否看出些其中的秘訣: 遊資大手筆,3天2漲停,8億豪賭疫苗概念? 6天5板,加倉君正集團,重倉幹龍頭! 漲停賣,跌停買,趙老哥反包板更詭異? 7天6板成妖,指數大漲助攻,抱緊龍頭翻倍! 鎖定翻倍大妖,果然又是溧陽路3億助攻? 就一隻大妖,已大賺40%,數板躺賺! 無懼指數跳水,溧陽路逆市再加倉2億? 今天團長的操作,除瞭上午應對君正集團以外,因為當時指數急速…

-

美國擴大對中國原油出口,迫使沙特另尋市場

作者: Benoit Faucon / Collin Eaton 編輯: 嗷嗷豬 美國正在迅速擴大對中國這個世界上最大進口國的石油出口,這迫使中東的傳統供應國要麼在已經供過於求的世界中尋找新的市場,要麼把他們的原油留在手中。 總部位於倫敦的市場情報公司Vortexa Ltd的數據顯示,截至9月中旬,美國在中國原油進口中的占比為7%,高於1月份的0.4%。 同期,中國最大的傳統供應國沙特阿拉伯的市場份額從19%降至15%。 總部位於日內瓦…

-

醫藥生物板塊市值半日縮水近千億! 大金融板塊力挺大市, 什麼信號?

新華社北京11月25日電(中國證券報記者周璐璐)11月25日早盤,汽車整車板塊開盤大幅拉升,順周期板塊分化明顯,白酒、有色、鈦白粉等前期強勢板塊集體下挫。臨近午盤,醫藥生物板塊出現“骨折”行情,拖累創業板指跌逾1%;而大金融板塊力挺大市,保險、券商等金融股集體上漲。 據Wind數據,截至午間收盤,上證指數、深證成指、創業板指分別跌0.22%、0.77%、1.21%。 展望A股後市,有機構表示,中國出口持續超預期復蘇行情漸入佳境,預計資產…

-

[美股]道指、標普指數創歷史新高,特斯拉市值破萬億美元

美股集體上漲,道指漲0.18%,報35741.15點;標普500指數漲0.47%,報4566.48點;納指漲0.9%,報15226.71點。道指、標普500指數創歷史新高。 史上最大新能源車訂單出爐,國際租車企業赫茲購入10萬輛特斯拉汽車,特斯拉大漲12.7%,市值突破1萬億美元,股價首次站上1000美元。由此帶動新能源汽車股大漲,小鵬汽車漲11.5%,蔚來汽車漲6.16%,理想汽車漲6.07%。 熱門中概股漲跌不一,樸新教育漲24.2…

-

年利率4.75%的定期“不願意存”?銀行員工:儲戶到底在想什麼?

這是一個錢難賺又好花的時代,錢難賺是因為每個月累死累活,加班加點上班到手的收入也就隻有幾千塊,隻是剛好夠生活,錢好花是因為現在不僅物價越來越貴,消費渠道也越來越多,20年前100元放口袋裡能夠撐個10來天,但如今100塊你能撐幾天呢? 之所以如今的錢越來越不禁花,究其原因就是通貨膨脹無時無刻都伴隨在我們左右,手裡的錢變得越來越不值錢。而當前並沒有穩定的投資渠道能跑贏通貨膨脹,所以很多人隻能退而求其次,把錢存銀行以此來獲得利息收入,減少持…

-

8月7日漲停板分析: 兩市超70股漲停 軍工股逆市走強

A股三大股指今日集體低開,開盤後持續走低,上證指數一度跌超2%,創業板指一度跌超3%,午後股指探底回升,跌幅有所縮窄。盤面上,半導體、券商、保險、醫療保健、煤炭、醫藥等跌幅居前,軍工、海南自貿、酒店餐飲、旅遊等逆市走強。 一、今日大盤情況 截至收盤,上證指數跌0.96%,深證成指跌1.55%,創業板指跌2.29%。 二、今日漲停板綜述 今日滬深兩市超70隻非新股漲停,國盛金控、君正集團、北鬥星通、金螳螂、精準信息等16隻個股連續漲停。 …

轉載請註明出處: 450億的東阿阿膠,比肩茅臺的大忽悠,終於倒下 - PUA台灣