上市被拒,催收巨頭想靠金融牌照“洗白上岸”?

催收,向來是一個敏感話題。同樣地,提到催收行業、催收員,大傢的腦海裡都會隱約出現一些黑色形象,彷佛一條隱形的白線把 ” 催收 ” 和 ” 暴力 “、” 涉黑 ” 系在一起。因此,不管是市場還是政府,在對催收行業的處理上都會相對謹慎,而來自湖南省的一傢催收巨頭——湖南永雄資產管理集團卻上市動作不斷,金融野心昭然若揭。最近,多次上市受挫的湖南永雄將目光轉向瞭地方 AMC 這張金融牌照。

湖南永雄為一傢催收服務提供商,提供全國性的消費者債務追收服務,合作客戶包括瞭商業銀行及消費金融公司,其宣稱為十傢商業銀行中的七傢提供服務。

早在 2015 年,也就是成立一年後,湖南永雄就在籌備登錄新三板,後無疾而終。業內人士認為原因在於其保薦人湘財證券接連受罰,此外,催收行業的合法性爭議、監管環境的持續收緊也是影響永雄登錄新三板的關鍵原因。

2018 年,湖南永雄向美國證監會(SEC)秘密提交上市申請(DRS 文件)。2019 年 11 月,出於國內 ” 暴力催收 ” 引發的惡劣影響等綜合因素,永雄集團向美國證監會提交撤回 IPO 招股說明書的申請。在這之前,湖南永雄謀求上市已遭受兩次挫敗。

近日,在公司總結表彰大會上,董事長譚曼在總結 2020、展望 2021 年的規劃時談及將通過上市融資開設地方 AMC。湖南永雄的野心並沒有被一盤盤上市失敗的冷水澆滅。

一、什麼是地方 AMC

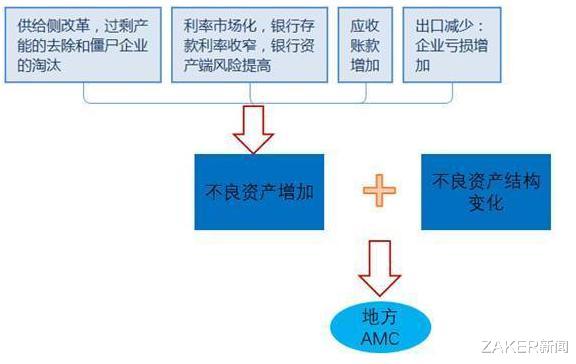

20 世紀 80、90 年代,國有企業的高負債不斷轉化為國有銀行的不良貸款,加大瞭國有銀行的經營風險和金融系統性風險。這種情況下,四大 AMC 應運而生,且接受央行的直接扶持。

AMC,即資產管理公司,是處理金融機構特別是銀行不良資產的專門機構。通俗來講,有 AMC 的地方,就有不良資產,AMC 是為瞭解決不良資產問題而產生的。

不良資產是一個泛概念,其中最主要的是不良貸款,指借款人不能按期、按量歸還本息的貸款,也就是我們通俗意義上的 ” 壞賬 “、” 呆帳 “。AMC 的存在價值主要就在於處理這部分 ” 難搞 ” 的賬目,以免不良資產數目過於龐大,對地方、國傢的經濟秩序造成影響。目前我國資產管理公司處置不良資產的方法主要是資產重組、債權轉股權、多樣化出售(公開拍賣、協議轉讓)等等。例如公司的破產重整就屬於不良資產處置的一種。

隨著我們經濟進入 ” 新常態 ” 和 ” 三期疊加 “,不良資產規模不斷增加,不良資產結構零散化、碎片化,僅靠四大 AMC 處理這些零散的不良資產行不通瞭。由於出現不良貸款的地區越來越多,壞賬金額越來越大,分散范圍越來越零散,因此,各個省市開始設立地方 AMC,有針對性地處理這部分壞賬。

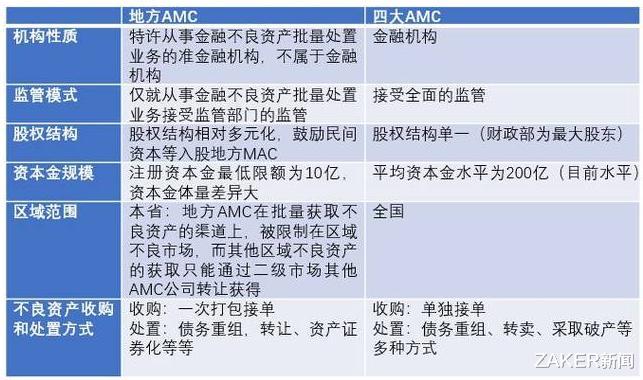

地方 AMC 的主要業務大致分為兩類。一類是不良資產的處置業務,也是大多數地方 AMC 公司最基本和核心的業務。銀行和 AMC 直接簽訂不良資產轉讓協議,通過協商得出通道費用,一般在千分之幾至百分之幾。另一類是其他類型業務,例如債務重組、債轉股、資產證券化等資產管理和投行業務等等。

地方 AMC 相當於 ” 持牌上路 ” 的 ” 正規軍 “,在受監管的前提下從事不良資產批量處置的業務,比起其他無牌的 ” 冒牌軍 ” 隻能通過 2 個資產一組的形式來受讓銀行不良資產,” 批量 ” 可以說是 ” 正規軍們 ” 的一個競爭優勢。

除此之外,大部分地方 AMC 以不良資產處置業務為前提,開展相關咨詢顧問服務、證券買賣業務、房地產相關業務等等,集中的地區性和多元化的業務結構使得地方 AMC 能滿足潛在市場需求,從不同業務層面尋找利潤增長點。

二、為何盯上這張金融牌照

永雄集團透露,將以年凈利潤復合增長率 20%-30% 的增長為經營目標,根據實際情況選擇合適的時機在合適的資本市場上市,通過上市融資開設地方 AMC,在做大做強現有催收業務的同時,佈局個人不良貸款批量收購與處置業務新賽道,實現由 ” 乙方 ” 向 ” 甲方 ” 身份的轉變。

多次上市失敗的湖南永雄,為什麼那麼希望 ” 持牌上路 ” 呢?

受疫情影響,銀行業經營環境驟變,地方金融及非金融企業對不良資產處置的需求大幅增長,為應對經濟增長壓力,財政部提出要實施積極的財政政策。各方加持下,” 下遊行業 “AMC 逆勢迎來春天。但與此同時,由於監管高壓態勢不減、行業規則日漸清晰,留給催收行業的盈利增長空間正進一步收窄。

自從 2018 年下半年 P2P 行業暴雷以來,各大催收平臺不斷用一些不合規的手段催收,引發廣泛關註。所以 2019 年以來,催收行業面臨著前所未有的監管強度。

根據報道,央行、銀保監會已組成調查組,摸底大數據的使用邊界和采集邊界,將會涉及外包催收公司管理辦法,催收業務的合規性已成為業內關註之重點。

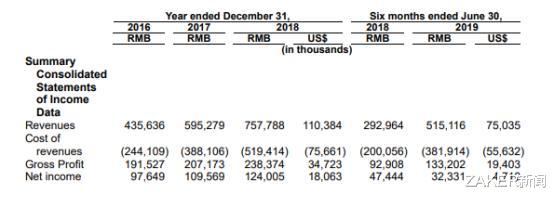

2020 年,湖南永雄催收回款超 40 億,而催收服務傭金也是公司的主要收入來源。可以說,永雄的盈利是由催收回款的金額決定的。雖然催收回款的增加促使永雄的營收上漲,但伴隨催收行業競爭壓力激增,催收服務費用也面臨下降態勢。湖南永雄的催收服務傭金率在 2017 年、2018 年和 2019 年上半年,分別為 44.3%、39.8% 和 35.3%,逐年下滑。

此外,永雄的業務對象主要是商業銀行,其次是在線消費金融公司。而近年來,隨著各大銀行發行的信用卡數量在不斷增加,門檻降低,信用卡逾期未償賬也在逐步增加,壞賬明顯上升,這給催收增加瞭不少難度,催收行業作為下遊相關企業,一方面對大客戶的依賴程度增加,一方面是議價能力在降低。前所未有的強硬監管、不斷下降的傭金率和敏感的行業屬性 …… 永雄的發展前景似乎有些灰暗。

在不得已的情況下,永雄開始尋求轉型,佈局個人不良貸款批量收購與處置業務。如果能拿到 AMC 牌照,意味著永雄在業務上將有更大的發展空間。

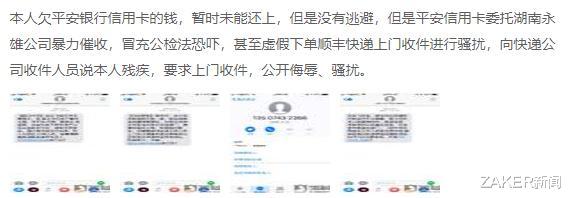

如上文所提到,永雄沖擊 IPO 失敗,有很大部分原因在於其特殊的行業屬性。從催收行業興起以來,侵犯隱私、暴力催收等常成為社會熱點話題。在各大投訴平臺上,也有不少關於湖南永雄的投訴事項,包括惡意騷擾、公開侮辱、恐嚇等等,甚至曾有公司員工涉嫌違法。” 暴力催收 ” 的不斷發酵加劇瞭社會大眾對該行業的厭惡情緒,成為阻礙永雄上市的關鍵一環。上市無果後,永雄也在不停強調公司的合規管理,意圖挽回企業形象,提升大眾好感。

如果永雄能成功拿到地方 AMC 牌照,無疑是對其公開宣稱的合規化發展的有力證明,對其進一步發展,開拓業務賽道,擴大客戶資源都有明顯優勢。

值得關註的是,與四大 AMC 不同,地方 AMC 股權結構相對多元化,民間資本可入股。在資本金規模上,地方 AMC 的註冊資本金最低限額為 10 億。也就是說,永雄要開設地方 AMC,前提是要拿到 10 億以上的資金支持。譚曼在總結會上放出這個消息,一定程度上也是吸納更多的投資者目光,謀求資金支持。

總的來說,湖南永雄將目光盯準瞭地方 AMC,一方面是在盈利增長空間不斷收窄的情況下做出的有限選擇,另一方面也是野心持續膨脹,不甘於上市無望的表現。未來,這個催收巨頭能否順風而行還待時間證明。

ZAKER 新聞

文 / 實習生李想、夢梅

相關新聞

-

購買2500萬中國疫苗後,菲律賓還有人想買輝瑞?杜特爾特放出狠話

作者:影覓 編輯:枯木 進入2021年,全球疫情日趨嚴重,東南亞國傢的菲律賓疫情愈演愈烈。截至1月27日,菲律賓累計確診病例與51萬,死亡人數超一萬人。菲律賓作為一個發展中國傢,單憑他們的一己之見難以應付新冠肺炎疫情。 2020年,菲律賓GDP萎縮達8.5%,相較於2019年, 2020年旅遊業收入僅為17億美元,國際遊客下跌84%。菲律賓總統杜特爾特清楚本國疫情問題,於去年開始向中國拋出橄欖枝,希望中國疫苗投入使用後能第一批提供給菲律…

-

世界移民報告2020出爐:中國去年移民人數達到1070萬

聯合國移民署(IOM)發佈的《世界移民報告2020》公佈,中國去年(2019年)約有1070萬人移民到國外,人數僅次於印度與墨西哥,成為國際移民輸出第3大國傢。 報告稱,2019年全世界約有40%以上的移民來自亞洲,印度、中國、孟加拉國以及巴基斯坦等國傢為主要移民輸出國,而中國的移民仍大多往美國、日本、加拿大、澳洲等發達國傢移動,並且人口有越來越年輕化的趨勢。 報告也指出,截至2019年,已約有300萬的中國移民居住在美國,這個數字僅次…

-

直到今天韓國人的身份證上還寫著漢字

直到今天韓國人的身份證上還寫著漢字,翻開韓國的史書也全部都是漢字,很多老一輩的韓國人都認識漢字,而且都能寫一手漂亮的繁體字 1949年的韓國首都漢城漢字隨處可見,那為什麼今天韓國很難看到漢字瞭呢?這一切都源於韓國推行的“廢漢令”,1970年韓國政府突然宣佈廢除漢字,禁止小學學習漢字改為韓文教育,甚至把很多韓國名勝古跡的牌匾摘掉強行換成韓文版 表面上來看韓國的去漢字化很成功,大街上已經沒有漢字的招牌,但是在很多正式場合還是無法完全去除漢字…

-

日本老齡化率升至28%、德國為22%、美國為16%,那中國與印度呢?

從世界銀行公開的信息來看,除瞭少數國傢(如印度),全球主要經濟大國的人口老齡化趨勢均有所加強。特別是日本,隨著新增人口的不斷下滑,其境內65歲及以上老年人人口總數和其在總人口中的占比,均創歷史新高——分別達到3535.7萬和28%。 從而使得日本成為全球主要經濟體中“老齡化比例最高的國傢”。與老齡化發展形勢截然相反的是,年輕人變得不足,勞動力人口開始稀缺。在養老領域投入的資金越來越多,使得其他領域能投入的資金變得更少,進一步拉低瞭經濟發…

-

零感染的背後:朝鮮經濟面臨三十年來最嚴重打擊

東方網·縱相新聞記者 謝斯河 《華爾街日報》12月18日刊文稱,朝鮮因為新冠疫情的全面封閉,讓其本就脆弱的經濟遭遇瞭數十年來最嚴重的打擊和考驗。 (圖/AP) 報道稱,落後的衛生保健系統難以為抗疫提供足夠的支撐和保障,朝鮮別無選擇隻能采取強硬的防禦措施。在其所有省份被封鎖之後,朝鮮不得不關閉其在國際制裁下最後的外部收入來源:旅遊業。 8月,平壤開始進一步加強邊境防疫和安全管理後,海關人員對進口貨物進行消毒,同時邊境與海關部門加大瞭對走私…

-

美國不許中國采購伊朗石油,伊朗火速致電中國,王毅當場亮明態度

對於現在的美國政府來說,國內各種問題已經讓其深感困擾,當下不僅是疫情危機尚未解決,供應鏈危機問題也逐步凸顯,面對多重打擊,美國已無法淡定瞭。值此時刻,為瞭轉嫁危機,美國再度將矛頭對準中國,公開向中國喊話稱,如果中國再敢給伊朗出口武器,就要對中國發起制裁。 但輿論普遍認為,當下美國已經自身難保,成瞭眾矢之的,現在想要拉中國下水也沒那麼容易。果不其然,在美國強硬表態過後,中國走出重要一步棋,反將美國一軍。 在9月底時,拜登政府向中國喊話,要…

-

國際油價暴漲,中國70%石油靠進口,早已儲備2.69億噸原油供應市場

隨著世界各國接種疫苗率提高,復工復產到來,全球原料、能源供應又緊張起來,石油作為“工業血液”,價格屢創新高。而我國70%的石油依靠進口,為瞭防止中國油價破天荒的瘋漲,我國早在2020年就已經儲備2.69億噸低價原油,用來應對危機。 瘋漲的國際油價 現如今的原油價格高得離譜,達到72.59美元一桶,一度刷新瞭2019年5月份的歷史高位。相比較2020年低至40到50美元每桶的原油來說,這個價格翻瞭兩倍,必定會影響到我們日常生活,就拿小編所…

-

天籟與日系中級車,三傑當中的豐田凱美瑞和本田雅閣銷量對比,差距實在太大

2019年在中國上市的這一代日產天籟是一款全球車型,連英文名也由以前中國的TEANA變成瞭ALTIMA,僅保留瞭原來的天籟這個中文名字。 但這一代的天籟與日系中級車三傑當中的另兩位,豐田凱美瑞和本田雅閣銷量對比,明顯處於劣勢,其實終端天籟的優惠是遠遠大於這兩款車的。甚至在街頭見到天籟的頻率也遠遠低於它們。 究其原因:1、這一代天籟的中控內飾檔次感設計的太低,與中級車的定位不相匹配。甚至檔次還不如後來出的軒逸。天籟中期改款必須要對中控內飾…

-

留學生冷孟梅澳洲被害4年後, 其外籍姨夫再認性侵等9項罪名

南都記者曾跟蹤報道2016年中國留學生冷孟梅在澳大利亞悉尼傢中被其外籍姨夫巴雷特(Derek Barret)謀殺一案,引發廣泛關註。時隔4年多,近日該案迎來新進展。在當地警方找到一個神秘U盤後,當地時間12月9日,已被監禁多年、現年32歲的巴雷特在新州高等法院又正式承認瞭9項控罪,其中包括猥褻和嚴重性侵犯等。 據南都此前報道,2016年4月,來自四川的中國留學生冷孟梅在澳大利亞悉尼失蹤,隨後,當地警方在南威爾士州中部中央海岸噴泉洞發現瞭…

-

兩張榜單的輪回:一個躊躇滿志,一個萬念俱灰

撰文 | 文一刀 俗人最常見的習慣,就是不管去一餐廳、商場、度假村、演唱會……總喜歡去算人傢一年能掙多少錢。 一個中文名叫胡潤的外果仁,23年前就發現瞭這一點,於是立馬辭職,自己搞瞭個每年發佈的富豪榜。 果然,每次發榜,全國各地都能津津樂道一陣子。 日前,第23屆暨2021年胡潤百富榜又發佈瞭,可謂幾傢歡樂幾傢愁。 若以群體計,雖然世道艱難,但富豪界整體資產在過去一年增幅仍超過20%,比今年GDP的6%目標不知高到哪裡去瞭。 調研人員說…

轉載請註明出處: 上市被拒,催收巨頭想靠金融牌照“洗白上岸”? - PUA台灣